Навигация

Зміст

Уведення

1. Аудит. Основні терміни і визначення.

2. Екологічний аудит. Терміни і визначення.

2.1 Про історію розвитку екологічного аудита.

2.2 Мети аудита. Форми. Об'єкти.

2.3 Ліцензування екоаудиторської діяльності.

2.4 Екологічний і фінансовий аудит. Подібності і розходження.

3. Зміст екологічного аудита.

3.1 Види і параметри екологічного аудита.

3.2 Процедура екоаудитування.

3.3 Аудиторський висновок.

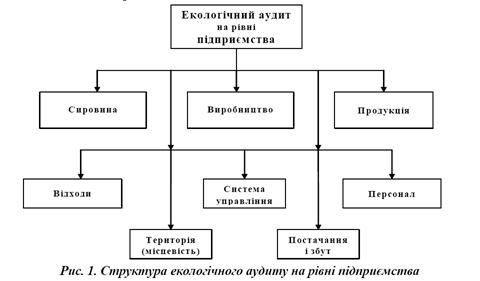

4. Об'єкти екологічного аудита на прикладі хлібозаводу.

4.1 Загальна характеристика хлібозаводу.

4.2 Об'єкти екоаудитування хлібозаводу.

4.3 Рекомендації з забезпечення екологічної безпеки на підприємстві.

Уведення.

Промислове виробництво і підприємництво в XXI столітті повинні внести вирішальний вклад у стабільний розвиток, як окремих країн, так і всього миррового співтовариства. Стабільний розвиток припускає можливості росту об'єктів промислового виробництва, підвищення життєвого рівня людей при одночасному збереженні і якісному поліпшенні середовища існування.

Особливе значення ці можливості здобувають для України в умовах подолання тривалої соціально-економічної й екологічної кризи, зв'язаного зі зміною форм власності і влади в країні. Стабільний розвиток не можна звести тільки до рішення окремих економічних, соціальних або технологічних задач. Насамперед, тут необхідне формування і розвиток нової промислової екологічної культури і культури підприємництва, де охорона навколишнього середовища і раціональне використання природних ресурсів розглядаються серед вищих пріоритетів. У промислово розвитих країнах очевидні результати в рішенні екологічних проблем, у першу чергу на виробничому рівні, зв'язаних останнім часом з розвитком таких недержавних підприємницьких видів діяльності, як екологічне аудитування і менеджмент.

В Україні правова і нормативна база екологічного аудита тільки починає формуватися.

Екологічне аудитування здатно зіграти виняткову роль у дозволі екологічних проблем, особливо в умовах виходу України із соціально-економічної кризи. Так, завдяки цьому видові діяльності у відносно короткий термін можна домогтися наступних результатів:

підвищити ефективність використання сировинних і енергетичних ресурсів, зменшуючи тим самим негативний вплив діючого виробництва на навколишнє середовище там, де це сьогодні можливо, головним чином за рахунок уже наявних методів і засобів, а також за рахунок методів і засобів, що не вимагають значних додаткових витрат;

обґрунтувати необхідність і можливість концентрації зусиль і засобів на найбільш пріоритетних і результативних у даний час напрямках екологічної діяльності, у тому числі зв'язаних із приватизацією інвестиціями в економіку країни;

зменшити економічні ризики і запобігти розвиток надзвичайних ситуацій.

Екологічне аудитування може вплинути на формування і розвиток ринку різноманітних екологічних послуг в Україні, включаючи послуги в області екологічного менеджменту, екологічної сертифікації і страхування, фінансово-екологічного аудита, екологічного консалтинга, утворення й освіти й ін. Саме тут творчий потенціал підприємництва здатний створити принципово нові можливості і шляхи подолання екологічної кризи в Україні.

Методи і засоби, використовувані в практиці екоаудита, повинні постійно розвиватися й удосконалюватися, що вимагає постановки і проведення відповідних науково-методичних і науково-дослідних робіт. В Україні дослідження в області екологічного аудитування ведуться в ряді університетів і наукових центрів.

1.Аудит. Основні терміни і визначення.

Аудиторська діяльність (аудит) у класичному вираженні являє собою підприємницьку діяльність аудиторів (аудиторських фірм) по здійсненню позавідомчих перевірок бухгалтерського обліку, податкових декларацій і інших фінансових зобов'язань і вимог економічних суб'єктів, а також наданню інших аудиторських послуг.

Аудитор (від лат. “auditor” – слухач, учень, послідовник) – особа, що перевіряє стан фінансово-господарської діяльності підприємства за визначений період. Аудитор відрізняється від ревізора па своєї сутності, по підходу до перевірки документації, по взаєминам із клієнтом, по висновках, зробленим за результатами перевірки і т.д.

Поняття аудита значно ширше таких понять, як ревізія і контроль. Аудит забезпечує не тільки перевірку вірогідності фінансових показників, але і, а це не менш важливо, розробку пропозицій по оптимізації господарської діяльності з метою раціоналізації витрат і збільшення прибутку. Аудит можна визначити як своєрідну експертизу бізнесу. Аудиторська діяльність включає, крім перевірок, надання різного роду послуг: ведення і відновлення обліку, консультації з питань ведення обліку, оподатковування, навчання й ін.

Відомий американський фахівець в області теорії і практики аудита професор Дж. Робертсон підкреслює, що аудит - це діяльність, спрямована на зменшення підприємницького ризику, що сприяє зменшенню до прийнятного рівня інформаційного ризику для користувачів фінансових звітів. Можна приблизно підрахувати (спрогнозувати) цей ризик і визначити імовірність сприятливих подій. У той же час підприємницький ризик компанії (фірми, організації) прямого впливу на аудиторів не робить.

Слід зазначити, що аудит відрізняється і від суд’ївско бухгалтерської експертизи. Ця відмінність полягає в тому, що аудит — незалежна перевірка, а судово-бухгалтерська експертиза здійснюється за рішенням судових органів. Специфіка судово-бухгалтерської експертизи виявляється в її процесуально-правовій формі, що забезпечує одержання джерела доказів у застосуванні експертних знань в області бухгалтерського обліку в ході дослідження зроблених господарських операцій.

Аудит існує незалежно від наявності або відсутності карної або цивільної справи. У той час як суд’ївсько бухгалтерська експертиза не може існувати поза карною або арбітражною справою, оскільки являє собою процесуально-правову форму (правову сторону даного виду експертизи).

Аудитор може бути притягнутий як експерта - бухгалтера при проведенні судово-бухгалтерської експертизи. Експерт як самостійна процесуальна фігура, як кваліфікований фахівець в області бухгалтерського обліку і контролю самостійно визначає методи дослідження, тому що несе відповідальність за обґрунтованість своїх висновків.

В Україні аудиторська діяльність і професія аудитора в їхньому сучасному виді з'явилися порівняно недавно в зв'язку з економічними перетвореннями в країні в даний час. Четверта спроба, що була почата наприкінці 80-х років, виявилася, як нам представляється, найбільш успішної. Перший поштовх до появи аудиторських фірм дало утворення в СРСР спільних підприємств (СП). Для цих підприємств аудиторська перевірка стала обов'язкової для підтвердження річних звітів. У 1987 р. на основі постанови СМ СРСР у нашій країні була створена перша госпрозрахункова фірма “Акціонерне товариство “Инаудит”. Ця фірма займалася аудиторськими перевірками, консультуванням СП по оподатковуванню, по різних правових питаннях і ін.

Професія незалежного бухгалтера-аудитора виникла в минулому столітті в акціонерних товариствах Європи. Це було ви кликане потребою в об'єктивній оцінці звітності акціонерного товариства, одержанні достовірних даних про фінансове становище підприємства. Ці об'єктивні дані міг дати тільки незалежний від фірми фахівець.

Можна відзначити, що бухгалтери-аудитори з'явилися у Великобританії в середині ХІХ в. В Англії в 1862 р. вийшов закон про обов'язкового аудита, у Франції — у 1867 р., у США - у 1937 р.

В даний час у всіх країнах світу з ринковою економікою існує суспільний інститут аудита зі своєю правовою й організаційною інфраструктурою. Усе більше поширення аудит одержує в країнах Співдружності незалежних держав (СНД). У Бєларусі, Казахстану, Узбекистану і на Україні прийняті закони про аудиторську діяльність, у Росії діють Тимчасові правила, що регулюють аудиторську діяльність. У СНД налагоджений процес атестації аудиторів і видачі ліцензій як для аудиторських фірм, так і для аудиторів, що працюють як підприємці.

Бухгалтер-аудитор є представником вільної професії, як, наприклад, адвокати, лікарі, музиканти. Однак аудитори, що працюють поодинці, у розвитих країнах з ринковою економікою в даний час зустрічаються усе рідше. Більшість з них працює в спеціалізованих фірмах, можливості яких для успішної діяльності більше, ніж окремих аудиторів.

Розвиток аудиторської справи привело до створення найбільших транснаціональних компаній і фірм, що мають свої філії і представництва в багатьох країнах світу.

В даний час у світі існує так називана "велика шістка", що включає в себе такі транснаціональні аудиторські фірми: «Эрнст энд Янг Інтернешнл ЛТД», КПМГ (Клинвельд Пит Марвик Герделер), «Делойт энд туш», «Артур Андерсен энд До», «Куперз энд Лайбрэнд Інтернешнл», «Прайс Уотерхауз». Послуги аудиторських фірм цінуються дуже високо. Найбільші аудиторско - консультативні організації світу: «Артур Андерсен», КПМГ, «Эрнст энд Янг», «Куперз энд Лайбрэнд», «Делойт энд туш», «Прайс Уотерхауз», «БДО Биндер», «Гранд Торнтон Інтернешнл», «Морес Роланд Інтернешнл», «Самміт Інтернешнл», «Пеннел Керр Фостер», «Хорвод Інтернешнл», «Нексия Інтернешнл», «ХЛБ Інтернешнл».

У зв'язку з розвитком аудиторської діяльності відбувається розширення асортименту й обсягу послуг, що робляться аудиторськими фірмами. За останні 30років аудит і аудиторські процедури безупинно розвивалися. Можна виділити три стадії розвитку: підтверджуючу, системно-орієнтовану і стадію аудита, що базується на ризику.

Підтверджуюча стадія аудита характеризувалася тим, що при проведенні перевірки аудитор-бухгалтер перевіряв і підтверджував практично кожну господарську операцію, паралельно з бухгалтером створював власні облікові регістри. В даний час таку послугу назвали би відновленням або веденням обліку.

Тому що аудит — це підприємницька діяльність, тобто діяльність, спрямована на витяг прибутку, аудитори повинні застосовувати такі методи перевірки, що дозволили б максимально скоротити час на проведення перевірки, не знижуючи якості.

Аудит, що базується на ризику, — це такий вид аудита, коли перевірка може вироблятися вибірково, виходячи з умов роботи підприємства, в основному вузьких місць (критичних крапок) у його роботі. Зосередивши аудиторську роботу в областях, де ризики вище, можна скоротити час, затрачуваний на перевірку областей з низьким ризиком. Ті, хто покладається на судження аудиторів, вважають, що це може забезпечити більш ефективну з погляду витрат перевірку.

Системно-орієнтований аудит передбачає спостереження систем, що контролюють операції. Дана стадія привела до того, що аудитори стали проводити експертизу на основі внутрішнього контролю. При гарній роботі системи внутрішнього контролю полегшується проведення зовнішнього аудита.

Розглянемо мети і задачі аудиторської діяльності. Як було відзначено, головна мета аудита — дати об'єктивні, реальні і точні зведення про аудируємий об'єкт. Аудиторство — це особлива, самостійна форма контролю. Аудиторство являє собою незалежну експертизу й аналіз фінансової звітності суб'єкта, що хазяює, з метою визначення її вірогідності, повноти і відповідності чинному законодавству і вимогам, пропонованим до ведення бухгалтерського обліку і фінансової звітності.

Досягненню головної мети сприяють особливості (вимоги) ведення аудиторської діяльності: незалежність і об'єктивність при проведенні перевірок; конфіденційність;

професіоналізм, компетентність і сумлінність аудитора; використання методів статистики й економічний аналіз; застосування нових інформаційних технологій; уміння приймати раціональні рішення за даними аудиторської перевірки; доброзичливість і лояльність стосовно клієнтів; відповідальність аудитора за наслідки його рекомендацій і висновків за результатами аудиторських перевірок; сприяння росту авторитету аудиторської професії.

Перераховані вище особливості визначають норми поводження аудитора. Незалежність аудитора обумовлена тим, що він не є співробітником державної установи, не підлеглий контрольно-ревізійним органам і не працює під їх контролем, дотримує стандартів професійного аудиторського об'єднання (асоціації), не має на підприємствах ніяких майнових, що перевіряються, або особистих інтересів. Об'єктивність забезпечується високою професійною підготовкою аудитора, великим практичним досвідом, знанням новітньої методичної літератури.

Конфіденційність — найважливіша вимога при здійсненні аудиторської діяльності. Аудитор не повинний надавати яких-небудь зведень ніякому органові про господарську діяльність об'єкта, що перевіряється їм. За розголошення секретів своїх клієнтів він повинний нести відповідальність за законом, а також моральну, а якщо передбачено договором, те і матеріальну відповідальність.

Аудитор повинний володіти необхідною професійною кваліфікацією, піклуватися про підтримку її на належному рівні, дотримувати вимоги нормативних документів. Аудитор не повинний робити клієнтові послуги в тих областях економіки, у яких він не має достатніх професійних знань.

Використання методів статистики й економічний аналіз дозволяє організувати аналіз проведених перевірок, на високому науковому рівні, одержати більш об'єктивні і достовірні дані для прийняття рішень.

Застосування нових інформаційних технологій полягає переважно у використанні обчислювальної техніки для організації аудиторської діяльності. Це стосується і проведення перевірки й аналізу звітності, ведення і відновлення обліку.

За результатами перевірки аудитор може зробити необхідні раціональні висновки, що допоможуть клієнтові в організації роботи і веденні бухгалтерського обліку.

Відповідальність аудитора виявляється в тім, що він відповідає за свій висновок про фінансові звіти підприємства, що перевіряється. Відповідальність за зміст звітів несе керівництво підприємства, що перевіряється. З погляду класифікаційних ознак можна виділити зовнішній і внутрішній аудит, обов'язковий і ініціативний.

Зовнішній аудит проводиться на договірній основі аудиторськими фірмами або індивідуальними аудиторами з метою об'єктивної оцінки вірогідності бухгалтерського обліку і фінансової звітності суб'єкта, що хазяює.

Внутрішній аудит представляє незалежну діяльність в організації по перевірці й оцінці її роботи в інтересах керівників. Ціль внутрішнього аудита — допомогти співробітникам організації ефективно виконувати свої функції Л. Внутрішнього аудита проводять аудитори, що працюють безпосередньо в даній фірмі. У невеликих організаціях може і не бути штатних аудиторів. У цьому випадку проведення внутрішнього аудита можна доручити ревізійній комісії або аудиторській фірмі на договірних засадах.

Аудит може бути ініціативним (добровільним), коли він проводиться за рішенням керівництва підприємства (організацій) (або її засновників), або обов'язковим, якщо його проведення обумовлене прямою вказівкою у Федеральному законі.

Основна мета ініціативного аудита — виявити недоліки у веденні бухгалтерського обліку, складанні звітності, в оподатковуванні, провести аналіз фінансового стану об'єкта, що хазяює, і допомогти йому в організації обліку і звітності.

Обов'язковий аудит у нашій країні проводиться відповідно до Постанови Уряду РФ від 7 грудня 1994 р. № 1355. відповідно до якого обов'язковій перевірці підлягають:

• Економічні суб'єкти, що мають організаційно-правову форму відкритого акціонерного товариства, незалежно від числа їхніх учасників (акціонерів) і розміру статутного капіталу;

• банки й інші кредитні установи;

• страхові організації і суспільства взаємного страхування;

• товарні і фондові біржі;

• інвестиційні інститути (інвестиційні і чекові інвестиційні фонди, холдингові компанії);

• позабюджетні фонди, джерелами утворення засобів яких є передбачені законодавством РФ обов'язкові відрахування, вироблені юридичними і фізичними особами;

• благодійні й інші (інвестиційні) фонди, джерелами утворення засобів яких є добровільні відрахування юридичних і фізичних осіб;

• економічні суб'єкти, якщо в їхньому статутному капіталі мається частка, що належить іноземним інвесторам.

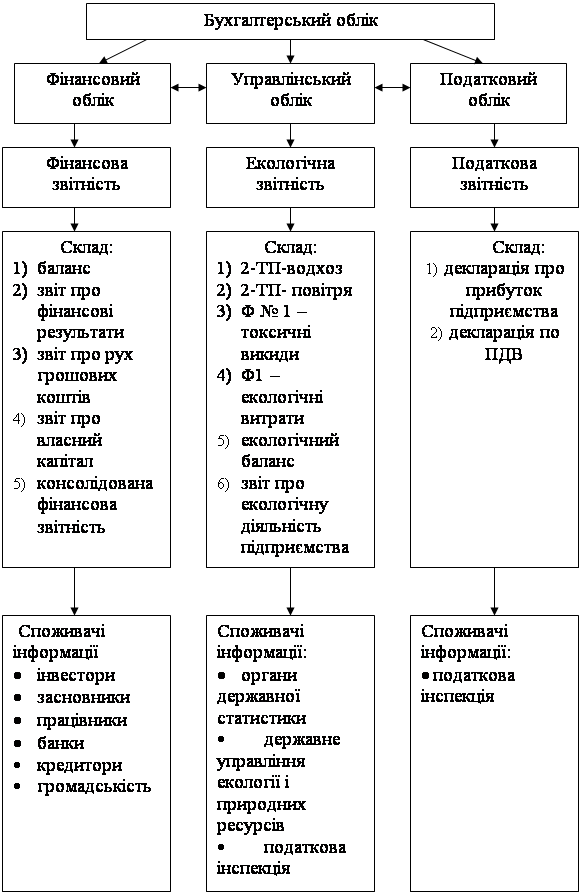

2.Екологічний аудит. Терміни і визначення.

Закон «Про охорону навколишнього середовища» від 10 січня 2002 року визначає екологічний аудит як незалежну, комплексну, документовану оцінку дотримання суб'єктом господарської й іншої діяльності вимог, у тому числі нормативів і нормативних документів, в області охорони навколишнього середовища, вимог міжнародних стандартів і підготовку рекомендацій з поліпшення такої діяльності.

Екологічне аудирование — експертиза й аналіз діяльності і звітності суб'єкта, що хазяює, уповноваженими на те юридичними (аудиторська організація) або фізичними (еколог-аудитор) особами з метою визначення їхньої відповідності діючому екологічному законодавству, екологічним нормативним актам, стандартам, сертифікатам, правилам, вимогам, постановам і розпорядженням державних і природоохоронних органів по забезпеченню екологічної безпеки, проведення консультацій і видача рекомендацій.

Метою екологічного аудирования є оцінка впливу і прогнозування екологічних наслідків діяльності суб'єкта, що хазяює, на навколишнє середовище, установлення відповідності його діяльності вимогам діючого природоохоронного законодавства, екологічних нормативних актів, стандартів, правил, постанов і розпоряджень державних і природоохоронних органів, визначення основних напрямків забезпечення екологічної безпеки виробництва, підвищення ефективності природоохоронної діяльності.

2.1.Про історію екологічного аудита.

Вперше екологічний аудит почав використовуватися при контролі великих промислових корпорацій на території США. Розглядаючи фактор навколишнього середовища як потребуючий усе більшої уваги і з огляду на ряд аварій, великі промислові корпорації поставили свої підприємства під внутрішній контроль з метою оцінки, чи не є вони джерелом негативного впливу на навколишнє середовище. Задачею екологічного аудита було інформування правління корпорації й акціонерів про заходи для дотримання діючого природоохоронного законодавства і про ризик можливих аварій, з погляду впливу на навколишнє середовище.

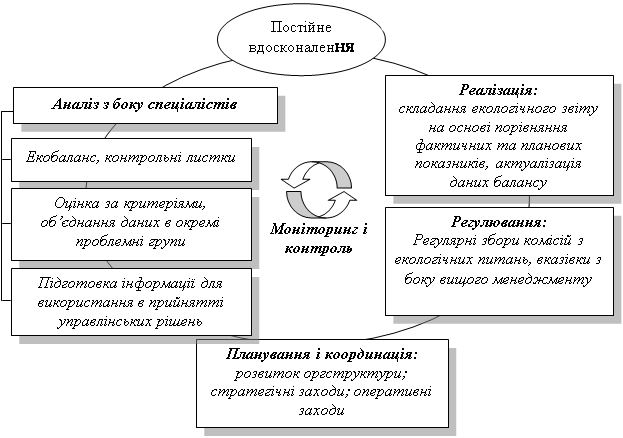

У 1989 році Міжнародна торговельна палата (МТП) опублікувала документ, що заклав основи внутрішнього екологічного аудита як процедури самоконтролю й інструмента внутрішнього менеджменту. Внутрішній екологічний аудит являє собою елемент системи заходів щодо охорони навколишнього середовища на підприємстві і містить у собі систематичні перевірки, доповнені аналізами, тестами і контролем впливу промислових процесів на навколишнє середовище. Екологічне аудирование визначалося в ньому як заглиблений постійний аналіз природоохоронній діяльності підприємства, причому підкреслювався його добровільний характер. Підхід, запропонований міжнародною торговельною палатою, одержав визнання в промисловців, оскільки дозволяв керівникам підприємств забезпечити контроль за станом охорони навколишнього середовища на підприємстві, а також контролювати роботу підприємства з погляду природоохоронних нормативів.

Внутрішній екологічний аудит підприємства включає аналіз внутрішнього контролю керування виробничим процесом, оцінку слабких сторін і неполадок контрольного устаткування, облік ризику для навколишнього середовища обстежуваного об'єкта, збір доказів практичної ефективності внутрішнього екологічного контролю, оцінку зібраних матеріалів для визначення недоліків системи заходів, що перевіряється, по охороні навколишнього середовища, представлення звіту про результати екологічного аудита. На основі висновків екологічного аудита розробляється план дій, що уточнює сукупність коригувальних мір.

Поряд із внутрішнім екологічним аудитом, за рубежем часто використовується і цільовий екологічний аудит, спрямований на виявлення впливу на навколишнє середовище і включну оцінку аварій, інвентаризацію устаткування, оцінку потенційного ризику, оцінку стану навколишнього середовища.

Екологічний аудит, спрямований на оцінку аварій, полягає в ідентифікації підприємств — можливих джерел аварій, вивченні якісного і кількісного впливу можливої аварії на стан навколишнього середовища, підготовці відповідних рекомендацій.

Екологічний, аудит устаткування спрямований на інвентаризацію природоохоронного устаткування і його використання.

Оцінка екологічного ризику ставить своєю задачею вивчення сценаріїв можливих аварій і їхніх наслідків для навколишнього середовища і населення, аналіз передбачених мір і засобів попередження й обмеження наслідків аварії, порядок розрахунку збитку, нанесеного діяльністю підприємства, деталізацію засобів зм'якшення цього збитку, оцінку впливу на середовище залишкового забруднення, систему інформування наглядових організацій і громадян про можливу аварію. Екологічний аудит ризику проводиться підрозділом компанії, відповідальним за ризик, по його власній ініціативі, а також за вимогою адміністрації банків і страхових компаній, що несуть витрати по кредитуванню або страхуванню від аварійного і поступового забруднення. Екологічний аудит стану навколишнього середовища проводиться при злитті або придбанні підприємств або нерухомості, включаючи придбання ділянок під забудову.

У 1990 році Комісія європейських співтовариств (КЕС) виступила з першим проектом обов'язкових правил екологічного аудита. Проект викликав критикові з боку (МТП), деяких країн — членів ЄЕС, а також різних міжнародних і національних організацій. Зауваження відносилися до можливості втручання в організацію роботи промислового сектора, обов'язковості екологічного аудита і розкриття результатів екологічного аудита громадськості. У 1991 році КЭС вийшла з новими пропозиціями, і в жовтні 1991 року був створений остаточний варіант правил обов'язкового екологічного аудита. Він передбачає створення системи природоохоронних заходів на підставі висновку про екологічний стан підприємства.

Система природоохоронних заходів містить у собі програму і план природоохоронних заходів, систему імпактного моніторингу за станом навколишнього середовища, систему природоохоронної документації, що ведеться, періодичність екологічного моніторингу. Документація по організації системи природоохоронних заходів затверджується офіційним аудитором. Екологічний аудит підприємства проводиться з проміжком в один - три роки. Звіти екологічного аудита затверджуються офіційним аудитором, а їхні висновки доводяться до зведення влади і громадськості.

Директивою ЄС 1836/93 у 1993 році були затверджені Правила екологічного керування й аудита. Компанії, що реалізують цю систему, мають право на використання спеціальної екологічної емблеми. Поряд із Правилами екологічного керування й аудита, затвердженими директивою ЄС 1836/93, у Великобританії розроблений і впроваджений Стандарт для системи екологічного керування BS 7750. Міжнародна організація по стандартизації закінчила розробку міжнародних норм екологічного керування підприємством ISO 14000.

Похожие работы

... ім середовищем», прийнятим у 2002 р. Ного введенням було відмінено дію таких стандартів з екологічного аудиту як: 18014010:1996, 1S014011:1996, 1S0 14012:1996. 2. Екологічний аудит, як основний інструмент екологічного менеджменту Наростаюча суспільна свідомість з питань охорони навколишнього середовища призвела до прийняття Постанови Ради Європейського Союзу №1836/93 від 29.06.1993 р. про ...

... локального моніторингу – визначення обсягів та концентрації викидів забруднюючих речовин. Об’єктом впливу на локальному рівні є людина. Регіональний екологічний моніторинг повинен здійснюватися відповідно до регіональних екологічних програм і бути невід’ємною частиною державної системи моніторингу. Наприклад, в Сумській області робота у сфері охорони довкілля проводиться на основі затвердженої ...

... та навколишнім середовищем на основі ринкових механізмів екологічно збалансованого природокористування, виробництва та споживання. Здійснення екологічного маркетингу базується на принципах сталого розвитку та екологічної збалансованості. 2. Екотуризм в системі урбоекологічного маркетингу Теоретико-методологічні основи концепції урбоекологічного маркетингу доцільно диференціювати відповідно ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев