Проектно-пояснительный раздел

Выбор и техническое описание вторичного преобразователя

Разработка программно-аппаратного комплекса

Структура программного обеспечения распределённой ИИС

Структура управляющей программы микроконтроллера

Разработка серверного приложения

Технико-экономическое обоснование

Расходы на материалы

Расходы по арендной плате за помещения

Расчет экономической эффективности разрабатываемой системы

Требования к естественному и искусственному освещению

Навигация

Расходы по арендной плате за помещения

Автоматизированная система мониторинга расхода топлива

61709

знаков

6

таблиц

24

изображения

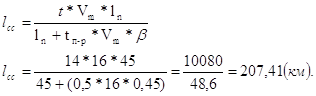

3.4 Расходы по арендной плате за помещения

Расходы по арендной плате за помещения Зар определяются по формуле (3.4)

(3.4)

где Цар – арендная плата за 1 кв. м. площади в год,

Sпл – арендуемая площадь, кв. м.,

Тразр – время на разработку в календарных днях.

Цар = 900 руб/год.

Тразр определяется как сумма продолжительностей этапов Тj определяются по формулам (3.5) и (3.6)

(3.5)

(3.6)

где Tjэт – трудоемкость j-го этапа в человеко-часах;

Чj – количество исполнителей на j-ом этапе;

s – продолжительность рабочего дня в часах;

f – коэффициент перевода рабочих дней в календарные.

f = 1,4.

Tразр = 59 дней.

Размер необходимой арендуемой площади Sпл определяется по формуле (3.7).

(3.7)

(3.7)

sчел – норма площади на одного человека, равная 6 кв. м.

Sпл = 17 м2.

3.5 Затраты на освещение и отопление

Затраты на освещение и отопление Зэн определяются по формуле (3.8).

(3.8)

где P – суммарная мощность электроприемников, кВт;

tдн – продолжительность работы электроприемников в течении дня, час;

Тразр.раб. – продолжительность разработки в рабочих днях;

Wэ – тариф на электроэнергию, руб/кВтч;

Wтепл – тариф на тепловую энергию, руб/кв.м. в год.

Тразр.раб.=Тразр * f;

Тразр.раб. = 83 дня.

Wэ = 1,80 рубля.

Wтепл = 240 рублей.

![]() рублей

рублей

![]()

3.6 Оплата машинного времени

Оплата машинного времени Змаш определяется по формуле (3.9)

(3.9)

(3.9)

где nm – количество этапов разработки с использованием вычислительной техники;

Цмаш – стоимость одного машино-часа работы.

Змаш = 528 * 6 = 3168 рублей.

Косвенные расходы разработчика Зкосв определяются по формуле (3.10).

Зкосв = Зосн * kкосв, (3.10)

где kкосв – коэффициент косвенных затрат.

kкосв = 1 ¸ 1,5.

Зкосв = 8321 * 1,2 = 9985,2 рубля.

Полученные результаты объединим в таблицу 3.3.

Таблица 3.3. – Смета затрат на разработку программного продукта

| Наименование статьи расходов | Сумма затрат, руб. |

| Расходы по заплате исполнителей, в том числе | 12607,3 |

| основная заработная плата | 8321 |

| дополнительная заработная плата | 749 |

| отчисления в социальные фонды | 3537,3 |

| Косвенные затраты | 9985,2 |

| Арендная плата за помещения | 2473 |

| Материальные затраты | 1000 |

| Затраты на освещение и отопление | 1258 |

| Оплата машинного времени | 3168 |

| Общая сумма затрат | 43099 |

Похожие работы

... изложенным в таблице №8. Установка программного обеспечения так же входит в стоимость поставки комплекта. Таким образом, внедрение системы мониторинга автотранспорта на предприятии ГУП РМЭ "Пассажирские Перевозки" не требует снятия транспорта с линии и появления в структуре организации нового отдела. 5. Безопасность жизнедеятельности при внедрении и использовании системы мониторинга "WEB-GPS ...

... .3 +810.3 Срок окупаемости Лет -- 0.242 -- Вывод Из данного расчета и проведенного анализа технико-экономических показателей делаем вывод о целесообразности внедрения «Автоматизированной системы управления компрессорной установкой». Так как в результате годовая экономия затрат от автоматизации системы составляет 3347839.05 рублей. Это достигается за счет экономии в зарплате 785925.5 ...

... сигналами времени. Ядро предлагает интерфейс для программирования приложения с целью получения функций в виде отдельных программ. 1.2 Разработка автоматизированной системы управления электроснабжением КС «Ухтинская» 1.2.1 Цель создания АСУ-ЭС Целью разработки является создание интегрированной АСУ ТП, объединяющей в единое целое АСУ электрической и теплотехнической частей электростанции, ...

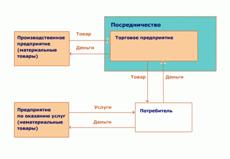

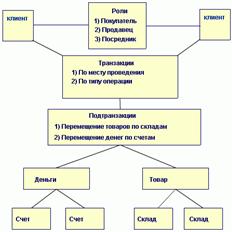

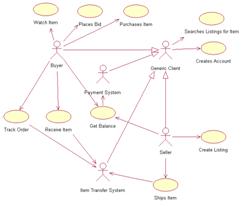

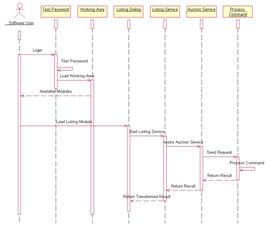

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

0 комментариев