Навигация

Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК

27598

знаков

3

таблицы

2

изображения

2. Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК.

С учетом правила цепных подстановок и увеличения интенсивности факторов от Кс к Км и до Кт имеем следующий порядок подстановки.

Таблица 2 - Анализ динамики чистой рентабельности акционерного капитала

| Расчет ЧРАК | Изменение, % |

| Кто*Кмо*Ксо | Значение ЧРАК за отчетный период=2,6466*0,1863*1,606*100%=79,18% |

| (Кто –Ктб)*Км'о*Ксо | Изменение ЧРАК за счет изменения коэффициента трансформации= 0,7238*0,1863*1,606*100%=21,66% |

| Ктб*(К м'о –К м'б)*Ксо | Изменение ЧРАК за счет изменения чистой коммерческой маржи =1,9228*0,0908*1,606*100%=28,04% |

| Ктб*Км'б*( Ксо –Ксб) | Изменение ЧРАК за счет коэффициента изменения структуры капитала =1,9228*0,0955*0,490*100%=8,99% |

| DЧРАКDКт+DЧРАКDКм+DЧРАКDКс | Общее изменение ЧРАК=21,66+28,04+8,99=58,69% |

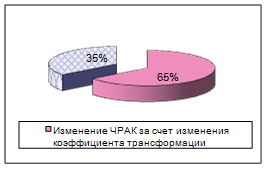

Проанализировав изменение ЧРАК, заметим что наибольшее влияние на изменение ЧРАК оказало изменение чистой коммерческой маржи, чуть меньше- за счёт коэффициента трансформации. То есть «скорость оборачиваемости» и степень «эксплуатации» рубля имеет решающее значение в управлении финансами.

Заключение

Выполненные расчёты позволили выявить следующие факты о деятельности предприятия.

1) Изменение рентабельности с 64,36 в отчётном периоде до 29,15 в базовом (на 35,21%) свидетельствует о том, что в отчётном периоде предприятие сработало лучше, а его эффективность его работы увеличилась. Об этом также свидетельствует рост рентабельности продаж и оборачиваемость активов. Рубль стал «эксплуатироваться» сильнее, то есть, приносить больший результат и при этом стал быстрее «крутиться».

2) Пофакторный анализ показателей рентабельности позволил сделать следующие выводы:

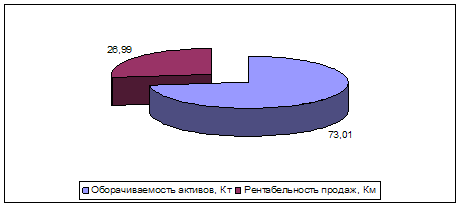

2.1) Вероятно, специфика работы предприятия связана с тем, что эта организация выполняет проектные работы. Как известно, на Км влияют такие факторы, как ценовая политика, объём и структура затрат и т.п., а на Кт- воздействие отраслевых условий деятельности и экономической стратегии самого предприятия. В данном случае Кт изменяется сильнее в течение отчётного года, то есть трансформация имеет большее влияние на рентабельность, нежели коммерческая маржа.

2.2) Данное предприятие, использует только собственные средства, а потому ограничивает рентабельность активов только величиной (1 - СНП). Плечо финансового рычага равно нулю (это обуславливается тем, что заёмных средств у предприятия нет, и фирма не использует финансовый рычаг).

2.3) При анализе динамики было выявлено, что дифференциал увеличился, а плечо осталось прежним и равно 0, что соответствует политике «разумного» менеджмента.

2.4) Порог рентабельности вырос с 2996,7 тыс. руб. в базовом периоде до 5575,61 тыс. руб. в отчётном периоде, а так как порог вырастает, это отнюдь не благотворно влияет на финансовое положение предприятия и на его финансовую деятельность. Это означает, что предприятию в отчётном периоде сложнее избежать убытков. То есть, рентабельность, конечно, увеличилась, но скорее всего, темпы роста будут замедляться, если не принять соответствующих мер.

3) Анализ постоянных и переменных издержек позволил спрогнозировать снижение запаса финансовой прочности, вызванной увеличением постоянных и переменных издержек в абсолютном выражении и увеличением доли переменных в процентном отношении. То есть, в снижении запаса финансовой прочности и в увеличении порога рентабельности «виноват» рост переменных издержек. Увеличение выручки также не увеличило запаса финансовой прочности, т.к. не перекрывает увеличения издержек. И в базовом, и отчетном периодах предприятию не удалось преодолеть порог рентабельности из-за достаточно большой величины издержек и безубыточность ещё не достигнута, что свидетельствует о том, что фирма либо может находиться в стадии «молодости», то есть ещё не «развернулась», либо уже «состарилась» и её жизненный цикл близится к концу. Учитывая фактический возраст создания фирмы, склоняемся ко второму случаю.

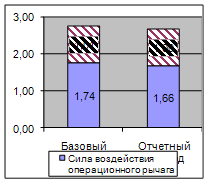

4) Анализ воздействия операционного рычага показал, что предпринимательский риск постепенно снижается, а значит либо состояние фирмы постепенно стабилизируется, либо то, что фирма достаточно стабильна и «доживает спокойно свой век». Принимая во внимание пункт 4, склоняемся ко второму случаю.

5) Проанализировав изменение ЧРАК, заметим что наибольшее влияние на изменение ЧРАК оказало изменение чистой коммерческой маржи, чуть меньше- за счёт коэффициента трансформации. То есть «скорость оборачиваемости» и степень «эксплуатации» рубля имеет решающее значение в управлении финансами. Малое влияние коэффициента структуры обуславливается «старинностью фирмы».

Список литературы

1. Быкова Е.В., Стоянова Е.С. Финансовое искусство коммерции. - М.: Перспектива, 1995. – 260 с.

2. Герчикова И.Н. Менеджмент: Учеб. - 2-е изд., перераб. и доп. - М.: Банки и биржи: ЮНИТИ, 1995. – 478 с.

3. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: Интел-синтез 1994. – 118 с.

4. Стоянова Е.С. Финансовый менеджмент в условиях инфляции: Учеб. - практич. рук. - М.: Перспектива, 1994. – 230 с.

5. Стоянова Е.С. Финансы маркетинга. - М.: Перспектива, 1998. – 320 с.

Похожие работы

... «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 2. Отчет о прибылях и убытках Форма №2 ОАО «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 3. Ушакова Н.В. Финансовый менеджмент: методические указания по выполнению КР (ККР). Адаптация отчетности российских предприятии к зарубежным стандартам учета и анализа. – Тула: ТулГУ, 2004. – 24с. 4. Федорова Е.А., Ушакова Н.В., Федорова Т.А. ...

чи работы: – провести анализ литературы по теме исследования; – рассмотреть понятие, функции, назначение, принципы, процесс разработки Международных стандартов учета и финансовой отчетности; – охарактеризовать проблему перехода российских организаций на МСФО в условиях глобализации мировой экономики; – разработать План мероприятий по переходу российских организаций на Международные стандарты ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев