Контрольна робота

по дисципліні «Основи страхової справи»

Задачі варіанту М-1

Київ -2007

Задача № 1(Варіант М-1)

Визначити, чи виплачується передбачена договором страхування умовна франшиза:

а) Страхова сума ( в млн.грн.) дорівнює Сст = 110 тис.грн.

б) Фактичний збиток (у млн.грн.) буде Уф = 0,76 тис.грн.

в) Договором страхування передбачена умовна франшиза Фу1 = 2,0 % („Вільно від х %”)

Рішення

1. Умовна франшиза в договорі страхування визначає рівень збитку, нижче якого страхове відшкодування не сплачується, а вище якого страхове відшкодування сплачується з усієї суми збитку [8].

2. Оскільки рівень збитку в умовах умовної франшизи заданий в процентах, розраховуємо відносний ( в %) рівень фактичних страхових збитків :

Оскільки фактичний відносний рівень збитків становить 0,69 %, та є нижчим рівня умовної франшизи Фу1 = 2,0 % по договору, то страхове кодування страховиком не виплачується.

Задача № 2(Варіант М-1)

Визначити, чи виплачується передбачена договором страхування умовна франшиза:

а) Фактичний збиток буде Уф1 = 2,0 тис.грн.

б) Договором страхування передбачена умовна франшиза Фу2= 2,0 тис.грн. ( „Вільно від Х тис.грн.).

Рішення

1. Умовна франшиза в договорі страхування визначає рівень збитку, нижче якого страхове відшкодування не сплачується, а вище якого страхове відшкодування сплачується з усієї суми збитку [8].

2. Оскільки фактичний рівень збитків становить Уф1 = 2,0 тис.грн , а рівень умовної франшизи є рівним та становить Фу2 = 2,0 тис.грн, то страхове відшкодування страховиком не виплачується.

Задача № 3(Варіант М-1)

Визначити розмір страхового відшкодування:

а) За договором страхування передбачена безумовна франшиза в розмірі Фбу = 2,0 % від суми збитку

б) Фактичний збиток ( в тис.грн.) буде Уф2 = 5500 тис.грн.

Рішення

1. Безумовна франшиза в договорі страхування визначає, що при якому завгодно рівні збитку страхове відшкодування сплачується з суми збитку мінус рівень безумовної франшизи [8].

2. Страхове відшкодування страховиком буде виплачено в розмірі :

Задача № 4(Варіант М-1)

Розрахувати суму збитку, який підлягає відшкодуванню за системою пропорційного страхового забезпечення:

а) Вартість застрахованого майна становить ( в грн..) Сім1 = 20700 грн.

б) Організація застрахувала майно на Вимв = 64 %.

Рішення

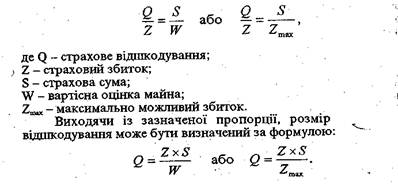

1. Страхування за пропорційною системою відповідальності передбачає

виплату страхового відшкодування за формулою [7]:

![]() , (4.1)

, (4.1)

де Q – страхове відшкодування;

S – страхова сума по угоді (договору);

W – вартісна оцінка об’єкту страхування;

Т – фактична сума збитків.

2. Згідно вихідним даним в договорі страхування відношення S/W погоджене у вигляді коефіцієнта Вимв = 64 %. Тобто страховий збиток, розрахований за фактичною ціною Т, буде відшкодований тільки на 64%.

Таким чином, максимальна сума страхового відшкодування при повному збитку, який дорівнює Сім1, по системі пропорційного страхування становитиме :

![]()

Задача № 5(Варіант М-1)

Розрахувати страхове забезпечення за системою першого ризику:

а) Вартість майна (грн.) становить Сім2 = 22 650 грн.

б) Договір страхування був укладений на суму Сд = 5 550 грн.

в) Сума збитків Сущ = 12 600 грн.

Рішення

1. Страхування за системою першого ризику передбачає виплату страхового відшкодування в розмірі частини фактичного збитку, яка не перевищує страхову суму „першого ризику” [8].

При страхуванні за цією системою всі суми збитків, які перевищують страхову сум „першого ризику” страховиком сплачуються в сумі „першого ризику”, а суми вище рівня „першого ризику” - не відшкодовуються..

2. Оскільки за умовами задачі сума збитків Cущ = 12600 грн. перевищує страхову суму „першого ризику” Сд = 5550 грн., то страхове відшкодування буде виплачене в сумі „першого ризику” – 5550 грн., а інша сума збитків страховиком буде проігнорована.

Задача № 6(Варіант М-1)

Розрахувати розмір частини страхової премії, яка повертається у разі дострокового розірвання договору, якщо заданий коефіцієнт К1 = 0,4, що враховує минулий термін дії договору на момент його розірвання, і премія П = 30700 грн. з розрахунку на рік за початковою сумою.

Рішення

1. Згідно з статтею 28 закону України «Про страхування» [1]:

«Стаття 28. Припинення дії договору страхуванняУ разі дострокового припинення дії договору страхування, крім договору страхування життя, за вимогою страхувальника страховик повертає йому страхові платежі за період, що залишився до закінчення дії договору, з відрахуванням нормативних витрат на ведення справи, визначених при розрахунку страхового тарифу, фактичних виплат страхових сум та страхового відшкодування, що були здійснені за цим договором страхування. Якщо вимога страхувальника обумовлена порушенням страховиком умов договору страхування, то останній повертає страхувальнику сплачені ним страхові платежі повністю»

2. Згідно умов задачі, страховик та страхователь погодили коефіцієнт часткового відшкодування страхової премії П1 при віднесенні частини К1 страховику. Відповідно, страхователю буде повернена сума:

![]()

Задача № 7(Варіант М-1)

Розрахувати розмір страхової премії по додатковому страхуванню, якщо початкова сума, що дорівнює П = 30700 грн. , збільшилась на М = 35 %.

Заданий коефіцієнт К2 = 0,4, враховуючий строк с моменту підвищення страхової суми до моменту закінчення договору страхування.

Рішення

1. Заключення додаткової угоди страхування виконується в розрахунку на розмір страхової премії по додатковому договору страхування та з врахуванням строку до закінчення договору:

Задача № 8(Варіант М-1)

Розрахувати показники страхової статистики:

- збитковість страхової суми У;

- коефіцієнт збитковості Ку;

- норму збитковості Ну;

- вагу ризику Тp;

- коефіцієнт ваги ризику Ту.

Під час розрахунку використовувати такі показники :

- сума виплаченого страхового відшкодування Св = 2600 грн.;

- страхова сума, що приходиться на ушкоджений об”єкт Спо = 5600 грн.;

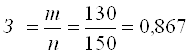

- число об’єктів страхування n = 150;

- число потерпілих об’єктів m = 130

- сума зібраних страхових внесків Ссв = 12600 грн.

Рішення

1. Коефіцієнт збитковості страхової суми (Ку):

2.Показник збитковості, або частота страхових випадків З – це відношення кількості страхових випадків в розрахунку на один об’єкт страхування:

3. Середня страхова сума на один об’єкт (договір) страхування:

4. Середня страхова сума збитків(сплаченої суми) на один ушкоджений об’єкт (договір) страхування:

![]()

5. Вага ризику (Тp) - це відношення середньої сплаченої суми на один ушкоджений об’єкт до середньої страхової суми на один об’єкт страхування :

![]()

6. Норма збитковості Ну або коефіцієнт виплат - це процентне відношення суми сплаченого страхового відшкодування В до суми зібраних страхових премій(внесків) Р :

Задача № 9(Варіант М-1)

Розрахувати брутто-ставку Вбр, якщо відомий розмір нетто-ставки Тн1 = 10,5 коп./ на 1 грн. страхової суми і питома вага навантаження Н = 27% від нетто-ставки.

Рішення

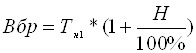

1. Загальна методика розрахунку брутто-ставки (страхової брутто-премії) має наступний вигляд [8]:

![]() (9.1)

(9.1)

де Ввр – брутто-ставка;

Тн1 – нетто-ставка;

Н – сумарна нагрузка ;

Нс – статті нагрузки, які встановлюються в абсолютній сумі;

Н0 – статті нагрузки, закладені в тариф в процентах до нетто-ставки;

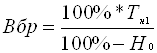

Якщо всі елементи нагрузки визначені в відсотках до нетто-ставки, то величину брутто-ставки розраховують по формулі :

(9.2)

(9.2)

Якщо всі елементи нагрузки визначені в відсотках до брутто-ставки, то величину брутто-ставки розраховують за формулою :

(9.3)

(9.3)

2. Для заданих вихідних даних брутто-ставка розраховується по формулі (9.2) :

Задача № 10(Варіант М-1)

Розрахувати нетто-ставку Тн, якщо відома :

- кількість виплат Kв = 21 за період (рік);

- кількість укладених договорів Kд = 210 у данному році;

- середня виплата на один договір Вср = 2550 грн.;

- середня страхова сума на один договір Сср = 24000 грн.

Рішення

1. Нетто-ставка страхування розраховується за практичним значенням показника збитковості страхової суми :

![]()

Задача № 11(Варіант М-1)

Розрахувати бруто-ставку Т, якщо відома :

- нетто-ставка Тн2= 0,22 коп./ з 1 грн. страхової суми;

- навантаження до ведення справи Нвд = 0,66 коп/ з 1 грн. страхової суми;

- частка статей навантаження Нс(%) = 63%, що закладаються у відсотках до нетто-ставки

Рішення

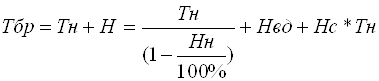

1. Загальна методика розрахунку тарифної брутто-ставки (страхової брутто-премії) має наступний вигляд :

(11.1)

(11.1)

де Тбр – брутто-ставка;

Тн – нетто-ставка;

Н – сумарне навантаження ;

Нн – навантаження на ведення справи ( в відсотках нетто-ставки)

Нвд – статті навантаження на ведення справи, які встановлені в абсолютних сумах;

Нс– статті навантаження, закладені в тариф в відсотках до нетто-ставки;

2. З врахуванням п.1, величину брутто-ставки розрахуємо по формулі :

Задача № 12(Варіант М-1)

Використовуючі коефіцієнт Коньшина, необхідно вибрати найбільш фінансово стійку операцію, якщо:

- по страховій операції А кількість договорів страхування Кдс1 = 1700, середня тарифна ставка (в грн.) Тст1= 0,0020 грн./1 грн.страх.суми;

- по страховій операції Б кількість договорів страхування Кдс2 = 840, середня тарифна ставка (в грн.) Тст2= 0,0038 грн./1 грн.страх.суми;

Рішення

1. Згідно з формою умовного коефіцієнта Коньшина [5], найбільш фінансово стійка страхова операція визначається по мінімальному значенню коефіцієнта, який визначається за формулою:

![]() (12.4)

(12.4)

де N – кількість договорів по визначеному виду страхування;

СТ - середня ставка страхової премії по даному виду страхування, виміряна в коп. / на 1 коп. страхової суми або в грн./ на 1 грн. страхової суми

Як видно з отриманих результатів, операція А – найбільш фінансово стійка по коефіцієнту Коньшина (мінімум значення).

Задача № 13(Варіант М-1)

Розрахувати коефіцієнт фінансової усталеності страхового фонду Кф, якщо :

- відома сума доходів страховика СД = 11700 грн. за тарифний період;

- сума коштів у запасних фондах З = 146000 грн.;

- сума витрат страховика за тарифний період Спп = 700 грн.

Рішення

1. Для оцінки фінансової стійкості страхових операцій як відношення доходів до витрат за тарифний період, використовується формула [7]:

![]() , (13.1)

, (13.1)

де КФ – коефіцієнт фінансової стійкості;

Д – сума доходів страховика за тарифний період;

n – сума витрат страховика за тарифний період;

З – сума коштів в запасних фондах.

Нормальним рівнем фінансової стійкості страховика є рівень Кф >1.

2. Для вихідних даних задачі коефіцієнт фінансової стійкості становить:

що свідчить про стійку роботу страховика у тарифному періоді.

Задача № 14(Варіант М-1)

Є два варіанти вкладення капіталу :

- за першим варіантом капітал робить за рік Коб1 = 30 оборотів, а рентабельність виробленого та реалізованого товару буде Р1 = 15%;

- за другим варіантом капітал робить за рік Коб2 = 36 оборотів, а рентабельність виробленого та реалізованого товару буде Р2= 18%;

Обґрунтувати вибір ефективного варіанта вкладення капіталу.

Рішення

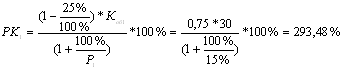

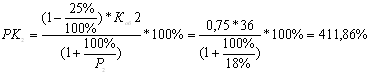

Рентабельність власного капіталу ( з врахуванням 25% податку на прибуток з балансового прибутку) для 1 и 2 варіантов розраховується за формулами:

Таким чином РК1 = 293,48 % , а РК2 = 411,86 %, тобто вкладення капіталу по Варіанту № 2 – більш вигідне.

Список використаної літератури

1. ЗАКОН УКРАЇНИ «Про страхування» (Законом України від 4 жовтня 2001 року N 2745-III цей Закон викладено у новій редакції) // із змінами і доповненнями, внесеними Законами України від 15 грудня 2005 року N 3201-IV

2. ЗАКОН УКРАЇНИ «Про оподаткування прибутку підприємств» (Вводиться в дію Постановою Верховної Ради України від 28 грудня 1994 року N 335/94-ВР) // Із змінами і доповненнями, внесеними Законами України станом від 19 грудня 2006 року N 489-V

3. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. – 192 c.

4. Гвозденко А.А. Основы страхования. М.: Финансы и статистика, 1998 – 228 c.

5. Основы страховой деятельности: Учебник /Отв. Ред. Проф. Т.А. Федорова. . М.: Издательство БЕК, 1999. - 776 с.

6.Основи актуарних розрахунків: Навчально-методичний посібник/ С.М. Лаптев, В.І. Грушко, М.П. Денисенко. - К.: Алерта, 2004. - 328 с

7. Шахов В.В. Страхование: Учебник для вузов.- М.: Страховой полис. ЮНИТИ, 1997.- 311 с.

8. Шумелда Я. Страхування: Навчальний посібник для студ. вищих навчальних закладів/ Я. Шумелда. - 2-ге вид., переробл. і допов.. - Тернопіль: Джура, 2006. - 296 с.

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... економіки та з питань фінансового ринку ні 9 Темпи зростання страхових виплат в Україні постійно перевищують темпи зростання страхових платежів ні 10 На страховому ринку України найбільшою є частка страхування відповідальності ні 11 Абандон – це форма здійснення страхової виплати, що передбачає капіталізацію страхової суми ні 12 Франшиза – це спеціальна пільга, що надається ...

... ів за страхування таких культур здійснюватиметься за рахунок бюджету. З метою забезпечення майнового захисту сільськогосподарських товаровиробників від негативного впливу стихійних явищ страхові компанії України, які займаються обов'язковими видами страхування в сільському господарстві, створюють сільськогосподарський страховий резерв. Він формується за рахунок відрахувань в розмірі 5 відсотків ...

... відбуваються за участю Організації економічного розвитку та співробітництва, дедалі тісніше співпрацює з іншими міжнародними організаціями. 2. Алгоритм розрахунку та порядок застосування страхового відшкодування за різними системами Пропорційне страхування відноситься до методів часткового страхування. Передбачає використання системи пропорційної страхової відповідальності. В основі цієї ...

0 комментариев