Реферат подготовил Карасев Андрей Викторович, группа ЗБ-41У

Калужский коммунально-строительный техникум

1. Коэффициент покрытия материально-денежных запасов.

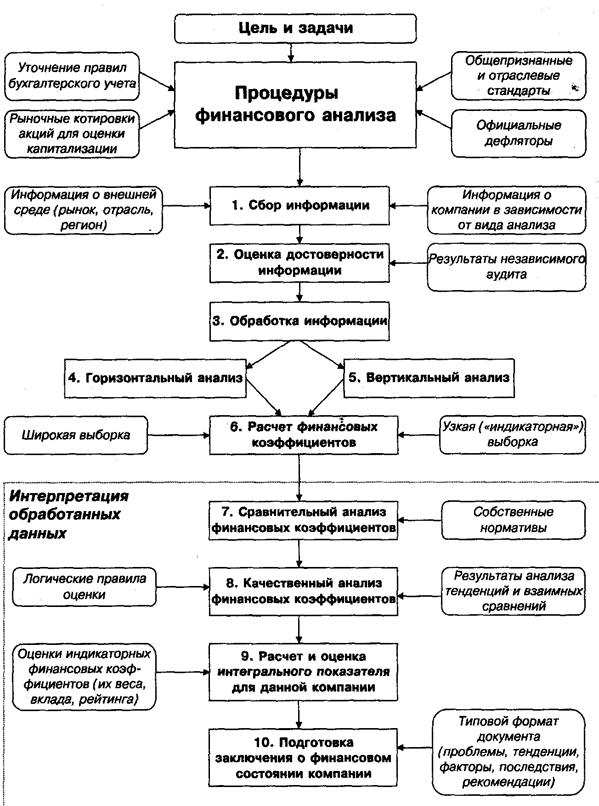

Финансовые коэффициенты.

| Наименование коэффициента | Порядок расчета | Нормативное значение | Характеристика |

| Автономии | П1/ИБ | Более 0,5 | Рост коэффициента свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. |

| Соотношения заемных и собственных средств | (П2-ДК)/П1 | Макс. 1 | Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. |

| Маневренности | (П1+ДК-А1)/П1 | Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. | |

| Обеспеченности запасов и затрат собственными источниками | (П1-ДК-А1)/А2 | 1 | При значении коэффициента ниже нормативного предприятие не обеспечивает запасы и затраты собственными источниками финансирования. |

| Ликвидности | А3/(П2-ДК) | Более 0,8 - 1 | Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. |

| Абсолютной ликвидности | НЛА/(П2-ДК) | Мин. 2 | Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. |

| Покрытия или платежеспособности | Фактический - (А2+А3)/(П2-ДК) Нормативный - (А2+ПЗ-ДК)/(П2-ДК) | Мин. 2 КПФ> КПН | Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае необходимости прочих элементов материальных оборотных средств. |

| Реальной стоимости имущества производственного назначения | (ОС+ПЗ+ПН)/ИБ | Мин. 0,5 | Коэффициент отражает долю реальной стоимости имущества производственного назначения в имуществе предприятия. |

| ИБ - итого баланса ДК - долгосрочные кредиты ОС - основные средства ПЗ - производственные запасы НП - незавершенное производство КПФ - коэффициент покрытия фактический КПН - коэффициент покрытия нормативный А1 - итог раздела 1 актива баланса А2 - итог раздела 2 актива баланса А3 - итог раздела 3 актива баланса П1 - итог раздела 1 пассива баланса П2 - итог раздела 2 пассива баланса | |||

Коэффициенты рентабельности и деловой активности предприятия.

| Наименование коэффициента | Порядок расчета | Характеристика |

| Рентабельности продаж | Пр/В | Показывает, сколько прибыли приходится на единицу реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия. |

| Рентабельности всего капитала предприятия | Пр/ИБ | Показывает эффективность использования всего имущества предприятия. Снижение свидетельствует о уменьшении спроса на продукцию предприятия и перенакоплении активов. |

| Рентабельности основных средств и прочих вне оборотных активов | Пр/А1 | Отражает эффективность использования основных средств и прочих внеоборотных активов. |

| Рентабельности собственного капитала | Пр/П1 | Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций предприятия. |

| Рентабельности перманентного капитала | Пр/(П1+ДК) | Отражает эффективность использования капитала, вложенного в деятельность предприятия ( как собственного, так и заемного) |

| Общей оборачиваемости капитала | В/ИБ | Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен. |

| Оборачиваемости мобильных средств | В/(А2+А3) | Показывает скорость оборота всех мобильных средств. Рост характеризуется положительно. |

| Оборачиваемости материальных оборотных средств | В/А2 | Отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. |

| Оборачиваемости готовой продукции | В/ГП | Показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукцию предприятия, снижение - затоваривание. |

| Оборачиваемости дебиторской задолженности | В/ДЗ | Показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием. |

| Среднего срока оборота дебиторской задолженности | (365*ДЗ)/В | Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента. |

| Оборачиваемости кредиторской задолженности | В/КЗ | Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение - рост покупок в кредит. |

| Среднего срока оборота кредиторской задолженности | (365*КЗ)/В | Отражает средний срок возврата коммерческого кредита предприятием. |

| Фондоотдачи основных средств и прочих вне оборотных активов | В/А1 | Характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящихся на единицу стоимости средств. |

| Оборачиваемости собственного капитала | В/П1 | Показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств. |

| Пр - прибыль В - выручка от реализации ДЗ - дебиторская задолженность КЗ - кредиторская задолженность ГП - готовая продукция | ||

2. Заемные средства при анализе финансовой деятельности.

Заемные средства отражаются на 2 и 3 разделе пассива баланса и представляют собой долгосрочные и краткосрочные обязательства предприятий, к ним относятся:

краткосрочные кредиты банков

краткосрочные займы, т.е. ссуды взаимодавцев полученных на срок до 1 года.

Кредиторская задолженность поставщикам и подрядчикам образовавшаяся в результате разрыва между временем получения товароматериальных ценностей или потреблением услуг и датой их фактической оплаты.

Задолженность по расчетам с бюджетом возникает в следствии разрыва между временем начисления и датой оплаты. Задолженность органам социального страхования и обеспечения, долговые обязательства предприятия перед своими работниками по оплате труда, прочие краткосрочные обязательства. Обеспечение рационального соотношения собственных и заемных средств зависит от конкретных экономических условий. Оптимальное соотношение собственного и чужого капитала 1/1. В общем виде оценка структуры источников средств определяется коэффициентом независимости, который равен отношению источников собственных средств в валюте баланса. Этот коэффициент особенно важен для инвесторов и для кредиторов предприятия т.к. характеризует долю средств вложенных собственниками в общую стоимость имущества предприятия. Коэффициент финансовой устойчивости, равен отношению источника собственных средств и долгосрочных заемных средств к валюте баланса, и показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Коэффициент финансирования - это отношение собственного капитала к заемному. Коэффициент показывает какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных. Величина коэффициента меньше 1 свидетельствует об опасности неплатежеспособности или затрудняет возможные получения кредитов.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев