Реферат

По дисциплине: «УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ»

На тему:

«ГИБКАЯ РИСК-ОРИЕНТИРУЕМАЯ СИСТЕМА ПРИНЯТИЯ КРЕДИТНОГО РЕШЕНИЯ В ПРОЦЕССАХ РОЗНИЧНОГО КРЕДИТОВАНИЯ »

г. Москва – 2009 г.

ОСНОВНЫЕ ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ

Важной частью процесса принятия решения о возможности предоставления кредитного продукта физическому лицу является осуществление многосторонних проверок клиента для определения степени его потенциальной проблемности и риска невозврата им запрошенной ссуды. Как правило, данный процесс состоит из нескольких взаимосвязанных и упорядоченных процедур.

Указанные процедуры в зависимости от формы организации процесса в конкретном кредитном учреждении могут выполняться на различных этапах рассмотрения заявки с той или иной степенью автоматизации. Перечень обязательных проверок и отведенное для их выполнения время обусловлены параметрами заявки и видом запрашиваемого продукта. Например, при рассмотрении заявок на предоставление кредитных карт с незначительным лимитом банк может отказаться от контрольных прозвонов или выездов для верификации клиентских данных, применить упрощенные процедуры андеррайтинга, воспользоваться автоматическими скоринговыми алгоритмами и т.д. Многое зависит от принятой в конкретном кредитном учреждении кредитной политики, развитости системы управления рисками, алгоритмов, практически реализованных в информационных системах, и других факторов.

В настоящей статье будут рассмотрены некоторые новые подходы к организации системы принятия кредитного решения по предоставлению розничных кредитных продуктов, базирующиеся на следующих принципах:

1) проверки состоят из отдельных процедур (этапов, подэтапов), упорядоченных с учетом затрат на их осуществление и ожидаемого от их применения эффекта;

2) набор назначаемых для конкретной кредитной заявки проверочных процедур (программа проверки) определяют ее начальные параметры и ряд сопутствующих факторов;

3) в зависимости от промежуточных результатов проверки и параметров кредитной заявки, уточненных в ходе процедур проверки, начальная программа может динамически меняться, а именно: сокращаться, продлеваться, прекращаться; кроме того, может изменяться состав необходимых процедур проверки;

4) в процессе принятия решения автоматическим скоринговым алгоритмам отводится несколько иная, отличающаяся от широко применяемых роль.

ОБЩАЯ СТРУКТУРА СИСТЕМЫ

Система принятия кредитного решения в каждой конкретной кредитной организации имеет свои (порой существенные) особенности. Конкретные настроечные параметры и критерии системы также индивидуальны и во многом обусловлены действующей кредитной политикой банка и возможностями его информационных систем.

Перечислим основные этапы проверки, имеющие место в общем случае:

1) первичная оценка рисков по сделке: визуальные и документальные проверки кредитными инспекторами всех участников заявки (в том числе заемщиков, созаемщиков, поручителей, продавцов и т.п. (далее — клиентов)) в процессе очных контактов (при приеме документов) на предмет соответствия публичной и непубличной кредитной политике;

2) проверка историй клиентов на возможный негатив в прошлом (по так называемым «черным спискам», внутренним и внешним);

3) автоматизированная оценка рисков по каждому клиенту и по сделке в целом с помощью статистических (как правило, скоринговых) алгоритмов (возможно, нескольких и на разных этапах общего процесса);

4) проверка кредитных историй клиентов, как внутренних (в данной кредитной организации), так и внешних (по сведениям одного или нескольких бюро);

5) общая верификация сведений, предоставленных клиентами (в том числе о доходах, имуществе в собственности, адресах, контактах и т.п.), с целью подтверждения их точности и достоверности (по открытым и специализированным информационным источникам, путем контрольных телефонных звонков, осуществления выездов на места работы, жительства и т.п.);

6) общая экономическая оценка рисков по рассматриваемой ссуде и способности всех участников заявки выполнять запрошенные кредитные обязательства;

7) окончательное принятие решения о выдаче кредита и его лимите. Как правило, выполнение указанных процедур входит в функции различных подразделений и/или исполнителей. Иногда некоторые процедуры проводят в упрощенной форме или вообще исключают.

СТАНДАРТИЗАЦИЯ И УНИФИКАЦИЯ ПРОЦЕССА

Рассматриваемая система принятия кредитного решения предполагает, что процесс проверки четко стандартизирован и унифицирован. С этой целью в систему введены следующие понятия: «метод проверки», «глубина проверки», «стандарт проверки», «надежность клиента», «надежность заявки», «значимость заявки», «надежность канала продаж», «надежность партнера».

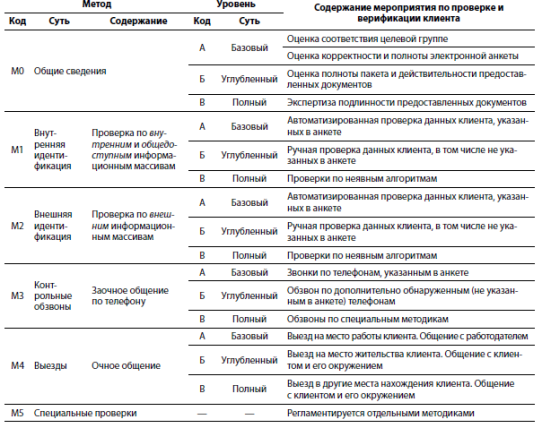

Метод проверки представляет собой набор действий уполномоченных сотрудников, осуществляющих проверку клиента с использованием неких технических или иных средств. Он определяет, что именно и какими способами проверяется (например, проверка адресов по специальным базам данных, совершение телефонных звонков, выездов и т.п.).

Глубина проверки устанавливает, с какой тщательностью должны выполняться действия в рамках указанного метода. Например, при верификации клиентских данных можно проверять только указанные в анкете идентификационные сведения о клиенте, адреса, контакты и т.п. на полное их соответствие без учета возможных изменений, вариантов написания, обнаруженных новых данных. Однако допустимо использовать и более «продвинутые» методики (например, алгоритмы нечеткой логики с проверкой на приближенные соответствия в рамках тезауруса), проверять все попутно обнаруженные сведения, в том числе о лицах, связанных с клиентом (например, о супруге, организации и т.п.). В зависимости от глубины проверки могут быть предусмотрены звонки по тем или иным телефонам, выезды сотрудников по разным адресам, очные и/или заочные контакты с теми или иными лицами, проведение необходимых экономических оценок в автоматическом, полуавтоматическом и/или ручном режимах. Пример организации системы методов и глубин проверок на этапе верификации клиентских данных приведен в табл. 1.

Таблица 1. Система методов и глубин проверок на этапе верификации клиентских данных

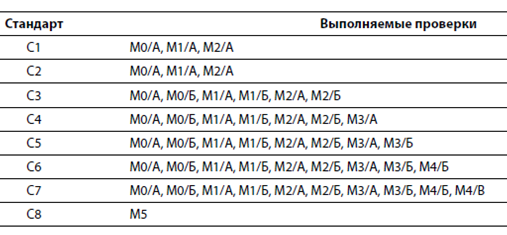

Стандарт проверки объединяет в себе оба указанных выше понятия и в совокупности определяет порядковую (ранговую) шкалу, по мере роста которой осуществляются все более серьезные проверки. Уровни градации этой шкалы могут быть с той или иной степенью подробности формализованы и описаны как программы проверок. Конкретное смысловое наполнение и количество стандартов проверки определяет кредитная организация. Пример системы стандартов проверки приведен в табл. 2.

Таблица 2. Система стандартов проверок на этапе верификации клиентских данных

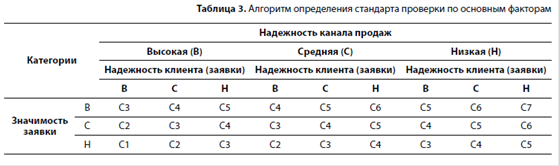

Для чего нужны стандарты проверок? По каждой конкретной заявке в зависимости от ее исходных данных (сумма, срок, наличие поручителей и т.д.) и в соответствии с установленными правилами автоматически назначается тот или иной стандарт проверки, который по ходу процесса может меняться (главным образом углубляться). В ситуации неопределенности, имеющей место в начале проверки, основными факторами, определяющими степень уверенности кредитной организации в будущем успешном погашении кредита, являются надежность заявки, ее значимость и надежность канала продаж.

Надежность заявки характеризует степень изначальной уверенности банка в готовности и способности заемщика / заемщиков выполнять обязательства по предполагаемому кредитному договору. Ее формируют такие параметры, как наличие и качество обеспечения, величина предварительного взноса, статистическая оценка (скоринг) и т.п. Надежность заявки имеет три степени (высокую, среднюю, низкую). Критерии назначения надежности заявки определяет кредитная организация в своих внутренних документах.

Если в заявке участвуют несколько клиентов, при принятии решения по каждому из них определяют показатель его надежности. Исходная (в начале проверки) надежность клиента равна надежности заявки (если правилами не определено иное). Надежность конкретного клиента может изменяться в зависимости от промежуточных результатов его проверки. Например, выявленный негатив по клиенту, которому принадлежит определенная роль в заявке, является негативом именно по данному клиенту (что может снизить показатель его надежности, и ему может быть отказано в участии в заявке), но не по всей заявке в целом. В рамках заявки возможна замена одного клиента на другого, более надежного. Надежность клиента также бывает трех степеней (высокая, средняя, низкая).

Значимость заявки — это характеристика, которая выражает, насколько важно принять правильное решение по данной кредитной заявке. Степень важности напрямую связана с размером потенциального ущерба от неправильного решения и определяется главным образом суммой заявки: принять ошибочное решение по заявке на 100 млн руб. и на 10 тыс. руб. — это разные риски с точки зрения потенциального ущерба. Однако в ряде случаев ее обуславливают иные факторы, например репутационные риски (ошибочное решение по заявке уважаемого публичного лица). Значимость заявки имеет те же три степени: высокую, среднюю, низкую. Критерии назначения значимости заявки определяет кредитная организация в своих внутренних документах.

Надежность канала продаж характеризует степень уверенности банка в общей положительности клиентов, привлеченных к обслуживанию через данный канал продаж (откуда клиент попал на проверку, кто именно его направил для получения кредита). Действительно, дилеры, «поставляющие» клиентов (автосалоны, компаниипартнеры и т.п.), обычно осуществляют некоторую первичную проверку. При этом они, как правило, беспокоятся о своем имидже и продолжении взаимодействия с банком. Важно также учесть некоторые другие составляющие, например выбор клиента по критерию заведомой надежности (по «белым спискам» клиентов с положительной кредитной историей). Важным условием при определении надежности канала продаж является реализованный в кредитной организации порядок присвоения, мониторинга и пересмотра статусов надежности партнеров. Автор выделяет три степени надежности канала продаж: высокая, средняя, низкая. Критерии назначения надежности канала продаж определяет конкретная кредитная организация в своих внутренних документах. Указанные факторы (надежность клиента, значимость заявки, надежность канала продаж) в совокупности задают необходимую для конкретной заявки программу проверки по алгоритму, представленному в табл. 3.

Фактически мы имеем трехмерную матрицу, однозначно характеризующую правило определения начального стандарта проверки. При создании подобной системы особенно важно сбалансировать критерии назначения трех основных определяющих факторов, порядок объединения их в стандарт проверки, а также соответствующие каждому стандарту перечни и содержание проверочных мероприятий.

ИЗМЕНЕНИЕ СТАНДАРТА В ПРОЦЕССЕ ПРОВЕРКИ

Предварительное определение стандарта проверки производится автоматически на входе в процесс, когда о клиенте известно довольно мало. В ходе дальнейших проверок могут быть получены как положительные, так и отрицательные сведения, а также статистические рейтинговые оценки сделки. Достоверность полученных результатов не всегда высока, кроме того, их классификация бывает неоднозначной. Например, иногда выявленные факты просрочек по кредитам не позволяют с достаточной определенностью охарактеризовать кредитную историю клиента, а сведения об имевших место правонарушениях могут не вполне адекватно характеризовать его нынешнюю платежную благонадежность. В условиях жестко заданной программы проверок с бинарным решением (одобрение / отказ) именно в спорных ситуациях (вблизи точки отсечения) допускается значительная доля ошибок. В системе с тремя решениями (с так называемой «серой зоной») вводится третье (неопределенное) решение, согласно которому заявку пропускают далее для последующего более детального разбора. В рамках данной системы в спорных случаях предлагается не просто пропускать заявку далее, а присваивать ей определенный балл, заранее заданный для обнаруженного класса негатива и характеризующий степень этой негативности. Соответственно, стандарт проверки повышается на этот установленный балл. Таким образом, выявленный несущественный негатив не остается незамеченным совсем, но и не влечет необоснованное итоговое решение (отказ), он лишь провоцирует углубление проверки, в ходе которой ситуация, возможно, станет более определенной, а решение более взвешенным. Если итоговый балл превысит критическое значение, проверка может быть прекращена досрочно. Предположим, клиент запросил кредит на крупную сумму. С учетом параметров заявки начальная программа (стандарт) проверок предписывает осуществить скоринговую оценку, с заданной тщательностью провести проверку по информационным источникам, сделать контрольный звонок, при этом очная встреча не предусмотрена. Однако при проверках по документам и базам данных выяснилось, что в недавнем прошлом клиент совершил административное правонарушение (несущественный негатив). При крупной сумме заявки на кредит цена ошибки высока: отказать — значит лишиться возможной прибыли, согласовать — значит получить высокий риск будущего дефолта и потенциальных потерь. Целесообразно тщательно проверить данного клиента. Повышение стандарта приведет к тому, что будет задана более глубокая проверка (например, выезд сотрудников на место работы клиента для подтверждения предоставленных сведений и проверки его благонадежности). Если негатив окажется существенным, стандарт проверки повысится настолько, что это повлечет еще более серьезную проверку или даже досрочный отказ. Максимально допустимый стандарт (балл) устанавливают исходя из соображений экономической целесообразности дальнейшего углубления проверок по заявке с заданными характеристиками. Например, по заявкам на малые суммы осуществлять выезд экономически нецелесообразно и максимально допустимый стандарт может быть ниже.

РОЛЬ СКОРИНГА В ПРОЦЕССЕ

Скоринговый алгоритм может не только приводить к однозначному решению (положительному или отрицательному), но и повышать на заданный уровень стандарт последующей проверки. Скоринговая шкала может быть разбита точками отсечения на участки, попадание в которые будет интерпретировано как проявление той или иной степени негатива, в соответствии с чем стандарт проверки будет углублен на определенный балл. Конкретные границы участков подлежат настройке с учетом качества скоринга и иных факторов. Таким образом, в рассмотренной системе процесс принятия кредитного решения является гибким и управляемым, что позволяет получать более обоснованные, более точные и экономически продуманные решения. Указанные подходы реализованы автором на практике и подтвердили свою высокую эффективность. Автор оставляет за специалистами право наполнить описанные подходы необходимой конкретикой исходя из специфики своей кредитной организации.

0 комментариев