СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Финансовая инфраструктура рыночной экономики

ВЫВОДЫ И РЕКОМЕНДАЦИИ

ИСТОЧНИКИ

ВВЕДЕНИЕ

Важной предпосылкой для стабильного и ускоренного экономического роста в Украине является формирование широкой сети развитой и сбалансированной финансовой инфраструктуры, субъекты которой должны обеспечивать удовлетворение потребностей государства, предприятий и домохозяйств, а также эффективное развитие регионов. Рыночная экономика, в основе которой лежит острая конкуренция за ресурсы и рынки сбыта, обусловливает углубление специализации во всех сферах жизни (в том числе - и в финансах). Это, в свою очередь, повлекло за собой появление в финансовой среде разнообразных органов, учреждений и институций, специализирующихся на отдельных видах финансовых операций и услуг и формирующих в совокупности финансовую инфраструктуру рыночной экономики. Между тем до сих пор это сложное и многоплановое общественное явление практически не исследовано - четко не определены его смысловое и структурное наполнение, внутренние и внешние взаимосвязи, принципы функционирования. Соответственно, отсутствуют четкие стратегия и тактика развития финансовой инфраструктуры рыночной экономики в Украине. Цель работы заключается в обосновании концептуальных подходов к определению и структуризации финансовой инфраструктуры рыночной экономики, а также в общей оценке нынешнего состояния и перспектив ее развития в нашем государстве.

ФИНАНСОВАЯ ИНФРАСТРУКТУРА РЫНОЧНОЙ ЭКОНОМИКИ

Хотя сегодня дефиниция "финансовая инфраструктура" и используется в отдельных случаях в научной и учебной литературе, все же широкого применения она еще не нашла, поскольку не представлена ни в одном энциклопедическом издании по экономике и финансам. До сих пор употребление этого термина отдельными авторами носило случайный характер, а также не сопровождалось соответствующими объяснениями и обоснованиями. Это происходило преимущественно при рассмотрении финансовой системы, но в разных аспектах ее трактовки. Например, авторы учебника по основам экономической теории выделяли в составе финансовой системы Украины финансовую инфраструктуру, с отнесением к ней законодательно-нормативного, научно-методического и кадрового обеспечения, а также системы финансовых учреждений. Согласиться с таким подходом довольно трудно, хотя бы потому, что выделенные элементы по сущностному содержанию и предназначению слишком разные, чтобы быть объединенными в одно целое. При этом содержание отдельных составляющих (например, кадрового обеспечения) носит нефинансовый характер. Другие ученые под финансовой инфраструктурой понимают одну из ключевых сфер финансов - финансовый рынок - и систему органов управления финансами. Безусловно, подобная трактовка имеет определенный смысл, поскольку тот же финансовый рынок представляет собой своеобразную обеспечивающую (то есть инфраструктурную) составляющую финансов. Если другие их составляющие обеспечивают конкретные общественные потребности (государственные финансы - реализацию функций государства; страхование - формирование коллективных страховых фондов на принципах солидарной ответственности; финансы субъектов хозяйствования - производственный процесс; финансы домохозяйств - потребности граждан; международные финансы - мирохозяйственные связи), то в этой сфере не происходит ни продуцирования финансовых ресурсов, ни их использования на конкретные нужды. Финансовый рынок - это сфера торговли финансовыми активами (ресурсами). В этом контексте инфраструктурой является не рынок сам по себе, а его профессиональные участники, которые, выполняя определенные функции и реализуя собственные интересы, одновременно обеспечивают трансформацию сбережений граждан и накоплений предприятий в инвестиции, а также направление ресурсов, которое способствует надлежащей эффективности их использования. Но при этом стоит отметить, что вряд ли правомерно объединять общим термином "финансовая инфраструктура" разные вещи: содержательное понятие "финансовый рынок" (который с позиций экономической теории является финансовой категорией) и организационную составляющую - органы управления финансами.

В отдельных случаях термин "финансовая инфраструктура" употребляется при рассмотрении конкретной проблематики (например, финансовой поддержки развития малого бизнеса). По мнению Кузьмина и Комарницкого, "главнейшей проблемой создания и эффективного развития малых предприятий является дефицит денежных средств, поступление которых должно было бы обеспечиваться инфраструктурой финансового рынка. Развитая финансовая инфраструктура может минимизировать стоимость финансовых ресурсов, что в итоге способствует уменьшению стоимости основных ресурсов производства. Соглашаясь с позицией авторов в части финансовой поддержки развития малого бизнеса, нельзя не обратить внимание на некоторые терминологические несогласованности. Во-первых из приведенной цитаты понятно, что фактически авторы рассматривают финансовую инфраструктуру и инфраструктуру финансового рынка как синонимы, а это, с нашей точки зрения, неоправданно. Во-вторых, инфраструктура финансового рынка обеспечивает его функционирование, а не потребности отдельных субъектов.

На данный момент дефиниция "инфраструктура финансового рынка (а точнее - "инфраструктура рынка ценных бумаг") имеет достаточно четкую и сднозначную трактовку и именно в таком контексте довольно широко используется. При этом к субъектам рынка ценных бумаг относят его основных (финансовые посредники) и инфраструктурных (биржи и ТИС, клиринтмые центры, регистраторы, хранители, депозитарии, информационные и рейтинговые агентства и другие субъекты) участников. Инфраструктурные субъекты не принимают участия в мобилизации и размещении финансовых ресурсов, но активно способствуют этим процессам, предоставляя определенные услуги. Подобная трактовка вполне обоснованна и общепринята. Но это только отдельный сегмент финансовой инфраструктуры, тогда как мы пытаемся рассмотреть ее как цельное явление, в тесной взаимосвязи его составляющих.

С нашей точки зрения, "финансовая инфраструктура" является довольно сложным и широким понятием, нуждающимся в подробном исследовании. Прежде всего, необходимо остановиться на общем понимании термина "инфраструктура". Применительно к экономике в его трактовке особых отличий не наблюдается. Так, в "Экономической энциклопедии" "инфраструктура" определяется как "комплекс отраслей народного хозяйства (сферы материального и нематериального производства), которые обслуживают промышленность и сельское хозяйство". К ней отнесены две составляющие: производственная инфраструктура (транспорт, связь, энергоснабжение, санитарно-техническое обслуживание и др.) и непроизводственная (социальная) инфраструктура (жилищно-коммунальное хозяйство, образование, здравоохранение). Как видим, финансовая составляющая экономической инфраструктуры авторами энциклопедии не выделяется.

Авторы другого энциклопедического издания - "Экономического энциклопедического словаря" - определяют не только сущность и составляющие инфраструктуры (в целом идентично предыдущей энциклопедии), но и следующие ее функции: 1) предоставление различных видов ресурсов (материальных, трудовых, финансовых); 2) купля-продажа разнообразных товаров; 3) обеспечение субъектов рынка информацией; 4) повышение эффективности работы субъектов регулируемых рыночных отношений в результате их специализации; 5) организационно-правовое оформление регулируемых рыночных отношений; 6) отражение экономической конъюнктуры в целом и важнейших видов рынков в частности; 7) содействие процессу государственного регулирования экономики и контроля над рыночными процессами 6. Хотя некоторые из этих функций (например, 6-я) нуждаются в дополнительных пояснениях и уточнениях, все же в целом такой подход может быть приемлемым и при исследовании проблематики финансовой инфраструктуры. Скажем, в части предоставления ресурсов их финансовая составляющая; купля-продажа разнообразных товаров включает также операции по торговле финансовыми активами; важной составляющей информационного обеспечения является финансовая информация. Иначе говоря, роль финансов в составе инфраструктуры вполне очевидна.

Кроме общего понятия "инфраструктура", в упомянутом энциклопедическом словаре выделяется также "рыночная инфраструктура - совокупность предприятий, учреждений, организаций, которые обеспечивают стабильное развитие и функционирование рыночного механизма регулирования экономики, непрерывное движение товаров, услуг и разных ценностей в разных сферах общественного воспроизводства". При этом авторами определяются ее составляющие: в соответствии со структурой производительных сил - кадровая, материально-вещественная, научная, информационная; в зависимости от структуры экономических отношений - технико-регистраторы, хранители, депозитарии, информационные и рейтинговые агентства и другие субъекты) участников. Инфраструктурные субъекты не принимают участия в мобилизации и размещении финансовых ресурсов, но активно способствуют этим процессам, предоставляя определенные услуги. Подобная трактовка вполне обоснованна и общепринята. Но это только отдельный сегмент финансовой инфраструктуры, тогда как мы пытаемся рассмотреть ее как цельное явление, в тесной взаимосвязи его составляющих.

С нашей точки зрения, "финансовая инфраструктура" является довольно сложным и широким понятием, нуждающимся в подробном исследовании. Прежде всего, необходимо остановиться на общем понимании термина "инфраструктура". Применительно к экономике в его трактовке особых отличий не наблюдается. Так, в "Экономической энциклопедии" "инфраструктура" определяется как "комплекс отраслей народного хозяйства (сферы материального и нематериального производства), которые обслуживают промышленность и сельское хозяйство"6. К ней отнесены две составляющие: производственная инфраструктура (транспорт, связь, энергоснабжение, санитарно-техническое обслуживание и др.) и непроизводственная (социальная) инфраструктура (жилищно-коммунальное хозяйство, образование, здравоохранение). Как видим, финансовая составляющая экономической инфраструктуры авторами энциклопедии не выделяется. Авторы другого энциклопедического издания - "Экономического энциклопедического словаря" - определяют не только сущность и составляющие инфраструктуры (в целом идентично предыдущей энциклопедии), но и следующие ее функции: 1) предоставление различных видов ресурсов (материальных, трудовых, финансовых); 2) купля-продажа разнообразных товаров; 3) обеспечение субъектов рынка информацией; 4) повышение эффективности работы субъектов регулируемых рыночных отношений в результате их специализации; 5) организационно-правовое оформление регулируемых рыночных отношений; 6) отражение экономической конъюнктуры в целом и важнейших видов рынков в частности; 7) содействие процессу государственного регулирования экономики и контроля над рыночными процессами 6. Хотя некоторые из этих функций (например, 6-я) нуждаются в дополнительных пояснениях и уточнениях, все же в целом такой подход может быть приемлемым и при исследовании проблематики финансовой инфраструктуры. Скажем, в части предоставления ресурсов их финансовая составляющая выделена самими авторами; купля-продажа разнообразных товаров включает также операции по торговле финансовыми активами; важной составляющей информационного обеспечения является финансовая информация. Иначе говоря, роль финансов в составе инфраструктуры вполне очевидна. Кроме общего понятия "инфраструктура", в упомянутом энциклопедическом словаре выделяется также "рыночная инфраструктура - совокупность предприятий, учреждений, организаций, которые обеспечивают стабильное развитие и функционирование рыночного механизма регулирования экономики, непрерывное движение товаров, услуг и разных ценностей в разных сферах общественного воспроизводства". При этом авторами определяются ее составляющие: в соответствии со структурой производительных сил - кадровая, материально-вещественная, научная, информационная; в зависимости от структуры экономических отношений - технико-экономическая; в соответствии со структурой организационно-экономических отношений - маркетинговые службы, управленческие структуры на микроуровне и т. п.; в зависимости от структуры экономической собственности - банковские и страховые компании, кредитно-сберегательные учреждения и др. На макроуровне к структуре хозяйственного механизма (но ведь речь идет об инфраструктуре) отнесены министерства, ведомства, комитеты и т. п.

Как видим, финансовая инфраструктура как часть общей инфраструктуры рыночной экономики авторами не выделена, хотя в отдельных ее составляющих финансовые элементы присутствуют. Например, к информационной почему-то отнесены все типы бирж (очевидно, фондовые и валютные тоже). Безусловно, индикативная функция фондовых бирж очень важна, но, прежде всего, это посредники в торговле финансовыми активами. По непонятным причинам в зависимости от структуры экономической собственности выделяются банки и страховые компании, кредитно-сберегательные учреждения. Спецификой этих учреждений является не структура экономической собственности, а финансовая направленность их деятельности. Быть же они могут и в государственной, и в частной, и в коллективной, и в акционерной формах собственности. Отсутствие финансовой составляющей в приведенном перечне элементов рыночной инфраструктуры, на наш взгляд, не оправданно. Достаточно хотя бы задать вопрос: может ли без нее функционировать рыночная экономика? Ответ очевиден - "нет". И именно это в первую очередь обусловливает повышенный интерес к финансам со стороны всего общества. С учетом сущности и функций финансов их можно и необходимо расценивать как отдельную составляющую экономической инфраструктуры. Ведь главное общественное предназначение финансов заключается, прежде всего, в создании, совместно с другими составляющими экономической инфраструктуры, надлежащих условий для воспроизводственного процесса, который является основой жизнедеятельности общества. Возможны ли, например, производство и потребление товаров и услуг без такой составляющей экономической инфраструктуры, как транспортная индустрия? Несомненно, нет, поскольку именно она обеспечивает движение товаров к потребителю или потребителя к товарам и услугам и не случайно во многих странах мира путь к ускоренному экономическому развитию начинается именно с развития дорожной инфраструктуры, стратегии которой в четко определенном и завершенном виде в Украине, времени нет). Так же в условиях рыночной экономики общественное производство невозможно без финансов, которые на основе движение денег опосредуют процессы производства, распределения, обмена и потребления. Финансы существуют не сами по себе, а ради обеспечения удовлетворения потребностей граждан, предприятий и государства. Любая финансовая операция так или иначе, в данный момент или в отдаленной перспективе, связана с общественным воспроизводством. С одной стороны, исходной основой для формирования доходов всех субъектов является ВВП, а с другой - их использование связано с его продуцированием. В силу такого понимания обеспечивающей роли финансов и принципов их функционирования финансовая инфраструктура может характеризоваться в двух измерениях. Во-первых, именно в контексте понимания финансов как одной из основополагающих составляющих экономической инфраструктуры финансовая инфраструктура представляет собой совокупность элементов, при помощи которых опосредуются финансовые отношения (платежи, взносы, отчисления, налоги, сборы, выплаты, трансферты, инвестиции и др.), на основе использования которых и обеспечивается удовлетворение потребностей общественного воспроизводства. При этом отдельные элементы могут рассматриваться с позиций как обеспечения проведения финансовых операций (расчетов с бюджетом, взаимоотношений с банками, страховыми компаниями, институциональными инвесторами и т. д.), так и осуществления на их основе влияния одного субъекта на другого. В этом измерении финансовая инфраструктура связана с таким понятием, как "финансовый механизм", - как бы он ни рассматривался отдельными авторами (то ли как совокупность форм финансовых отношений, то ли как совокупность инструментов и рычагов влияния на темпы и пропорции социально-экономического развития общества). Во-вторых, финансовая инфраструктура вполне закономерно может рассматриваться как совокупность разных элементов, обеспечивающих функционирование финансов как общественного института в разных срезах - институциональном, управленческом, инструментальном. С одной стороны, финансы - объективное явление. Без них в рыночной экономике (да и в административной тоже) процессы общественного воспроизводства не возможны. С другой стороны, функционирование финансов происходит не автоматически само по себе, а обеспечивается соответствующей инфраструктурой, формирующейся в каждой стране и на международном уровне. Эта инфраструктура несет в себе объективную основу. Имея общие закономерности формирования и развития, она одновременно имеет свою специфику в каждой стране - по составу, уровню развития, структурным соотношениям, законодательной регламентации и другим признакам. При этом она непрерывно эволюционирует, постоянно появляются новые финансовые институции и инструменты, обеспечивающие удовлетворение все новых и новых потребностей граждан, предприятий, государства и межгосударственных образований. В целом оба измерения финансовой инфраструктуры тесно взаимосвязаны. Ведь инфраструктура финансов, обеспечивая их функционирование, удовлетворяет и потребности общественного производства. Иначе говоря, финансовую инфраструктуру вполне аргументировано можно рассматривать как единое целостное явление. В то же время исследование ее проблематики требует четкого согласования таких понятий, как "финансовая система", "финансовый сектор экономики", "финансовый рынок" и "рынок финансовых услуг". Прежде всего, следует отметить, что все эти понятия, в отличие от финансовой инфраструктуры, достаточно широко применяются в научной литературе и в финансовой практике. При этом они тесно взаимосвязаны, хотя и не являются четко субординированными. Имея много общего, они пересекаются между собой, но только в определенном сегменте. К настоящему времени четкого разграничения и однозначной трактовки указанных понятий в экономической литературе не существует. Например, в западной финансовой литературе финансовая система довольно часто, по сути, отождествляется с финансовым рынком. Так, 3. Боди и Р. Мертон характеризуют финансовую систему как "совокупность рынков и других институтов, используемых для заключения финансовых сделок, обмена активами и рисками. Эта система включает рынки акций, облигаций и других финансовых инструментов, финансовых посредников (таких, как банки и страховые компании), фирмы, предлагающие финансовые услуги (например, финансово-консультационные компании), и органы, регулирующие деятельность всех этих учреждений". Г. Габбарт определяет финансовую систему как сеть "рынков и институтов, являющихся посредниками между сберегателями и заемщиками". Обращая внимание именно на посредническую роль финансовой системы, он подчеркивает, что "как индивидуальный сберегатель вы можете и сами найти потенциальных заемщиков, однако это будет обременительно и затратно".

Но есть также другие подходы. В частности, П. Роуз рассматривает финансовую систему достаточно широко, относя к ней сеть финансовых рынков, финансовые институции, бизнесовые структуры, (то есть фактически все то, что в отечественной литературе привыкли определять как финансовый рынок, финансы субъекты предпринимательской деятельности, государственные финансы и финансы домохозяйств). Уделяя основное внимание именно финансовым институтам они все же исходят из того, что ресурсы частично размещаются в отдельных сферах), а частично перерастая при помощи финансовых рынков и институтов.

Наиболее широким среди названных понятий является, именно "финансовая система", рассматриваемая в научном понимании в различных аспектах. В научном аспекте ее трактовка связана в совокупности отношений - государственные (публичные) финансы, финансы домохозяйств, страхование и финансово-народные финансы. Этот аспект финансовой системы характеризует своеобразные научные абстракции.

Отдельные финансовые институции могут функционировать как неприбыльные организации, выполняя роль организаторов торговли и создавая тем самым надлежащие предпосылки для деятельности всех субъектов финансового рынка (фондовые и валютные биржи, ТИС). Поскольку основное предназначение финансовых институций заключается в мобилизации и обеспечении движения финансовых ресурсов на основе предоставления разного рода финансовых услуг, то они без каких-либо ограничений могут расцениваться как составляющие финансовой инфраструктуры.

Рассмотрение финансовых институций требует более четкой характеристики таких дефиниций, как "институт" и "институция". По сути, они достаточно часто употребляются как синонимы: одни авторы в отношении тех же понятий используют термин "финансовый институт", другие - "финансовая институция". Поэтому остановимся, прежде всего, на общем понятии "институт". В целом его трактовка достаточно одинакова. Так, в известном "Словаре русского языка" С. Ожегова этот термин рассматривается в двух значениях: во-первых, как название некоторых учебных заведений и научных учреждений; во-вторых, как совокупность норм права в какой-либо сфере общественных отношений, как та или иная форма общественного устройства. В таком же понимании этот термин представлен в "Экономической энциклопедии": "Институт - 1) форма общественного устройства; 2) совокупность норм права в любой сфере общественных отношений; 3) научное учреждение, осуществляющее фундаментальные и прикладные исследования; 4) организация, выполняющая проектно-изыскательские работы".

С позиций проблем, рассматриваемых в данной работе, научный интерес представляет понимание института как формы общественного устройства, упорядоченной нормами права. Именно такой аспект является главным в теории институционализма и институциональной экономики. В этом контексте специалистами дается более конкретизированное определение понятия "институт": "правила игры в обществе, или созданные человеком ограничительные рамки, организовывающие взаимоотношения между людьми, а также система мер, обеспечивающих их выполнение (enforcement). Они создают структуру побудительных мотивов человеческой деятельности, уменьшают неопределенность, организовывают повседневную жизнь". Такими общественными институтами являются, например, институт государства, институт права, институт семьи, и др. Это своего рода научные абстракции, обобщающие понятия, которые достаточно основательно и всесторонне рассматриваются философией как социальные институты. Среди отдельных их составляющих и свойств, выделяемых данной наукой, особенно стоит подчеркнуть их характеристику как "устойчивого комплекса формальных и неформальных правил, ценностей, норм, установок и других присущих институту социальному регулятивов, которые взаимосогласовывают формы деятельности и отношения между людьми в соответствующей системе социальных ролей и статусов", а также наличие "специфической для определенного института социального сети организаций и учреждений".

Учитывая охарактеризованные подходы, финансы тоже вполне правомерно рассматривать как общественный институт, ведь государство на основе правовой регламентации денежных отношений формирует определенные правила игры и мотивационного поведения отдельных субъектов, а также инструментарий своего влияния на их деятельность. С позиций теории финансы рассматриваются как экономическая категория, отражающая определенные взаимоотношения в обществе. В то же время в рамках этого всеобщего явления выделяются отдельные структурные элементы - финансовые категории - налоги, бюджет, государственный кредит и др. Исходя из приведенных определений, их можно рассматривать как финансовые институты - формы общественного устройства в финансах. Следовательно, финансовые институты связаны с категориальными понятиями в финансах. Опять-таки, это своеобразные научные абстракции, тогда как финансовые институции - это реальные юридические лица, функционирующие в сфере финансов.

Понятие "финансовый сектор" тоже является довольно распространенным. В СНС принято выделять пять секторов: нефинансовые корпорации; финансовые корпорации; сектор общего государственного управления; сектор домашних хозяйств; сектор некоммерческих организаций. Финансовые корпорации формируют финансовый сектор экономики, к которому относятся те финансовые институции, которые ведут свою деятельность на коммерческих принципах и принимают непосредственное участие в процессах общественного производства, продуцируя добавленную стоимость. Соответственно, фиксируется их доля в произведенном ВВП: в Украине в последние годы она несколько превышает 10%. В этом контексте финансовый сектор относится к экономической системе и может рассматриваться как явление, в некоторой степени более широкое, чем финансы, поскольку его представляют производители услуг. Поскольку же такие услуги носят финансовый характер, то есть все основания рассматривать этот сектор и как составляющую финансовой системы. Но сегодня в финансовой литературе ему не уделяется надлежащее внимание. Практически ни в одном учебнике или энциклопедическом словаре не дается определение, не указывается состав, не характеризуются роль и место финансового сектора. Между тем, по мнению В. Зимовца, "можно утверждать, что с ростом богатства происходит объективный процесс усиления роли финансового сектора в системе экономических отношений".

На первый взгляд, учитывая дуалистический характер финансового сектора, достаточно сложно определиться с его принадлежностью к финансовой инфраструктуре. Ведь, с одной стороны, он является составляющей экономической системы. Однако на самом деле проблемы здесь нет, поскольку это ее инфраструктурная составляющая, наряду с другими инфраструктурными отраслями. С другой стороны, финансовый сектор является составляющей финансовой системы, и потому его институции вполне правомерно могут быть отнесены к финансовой инфраструктуре как ее институциональная составляющая.

В условиях рыночной экономики финансовый рынок является одой из важнейших составляющих финансов. Институции, относящиеся к финансовому сектору экономики, функционируют именно в его сфере. Но, кроме того, к его организационной структуре относятся также организаторы торговли, неинституциональные посредники (брокерские и дилерские конторы), обслуживающие организации (регистраторы и хранители ценных бумаг, депозитарии) и др. Поэтому финансовый рьнок и по смысловому наполнению, и по организационному строению шире, чем финансовый сектор. С позиций проблематики данной работы можно констатировать, что все институции и организации финансового рынка относятся к элементам инфраструктуры, обеспечивая перемещение финансовых ресурсов во времени и пространстве или способствуя этому процессу. Если финансовые институции в совокупности формируют институциональную составляющую, то другие субъекты должны быть отнесены к обслуживающей составляющей.

Рынок финансовых услуг по своей сути ближе всего лежит к финансовой инфраструктуре. В отличие от предыдущих дефиниций, имеющих преимущественно научное определение, это понятие зафиксировано в законодательном акте - Законе Украины "О финансовых услугах и государственном регулировании рынков финансовых услуг". В соответствии с ним, финансовой услугой считается "операция с финансовыми активами, которая осуществляется в интересах третьих лиц за собственный счет или за счет этих лиц, а в случаях, предусмотренных законодательством, — и за счет привлеченных от других лиц финансовых активов, с целью получения прибыли или сохранения реальной стоимости финансовых активов". Рынки финансовых услуг определяются как сфера деятельности их участников с целью предоставления и потребления определенных видов финансовых услуг (банковских, страховых, инвестиционных, операций с ценными бумагами и др.), которые обеспечивают обращение финансовых активов.

Согласно этим определениям, рынок финансовых услуг тесно взаимосвязан с финансовым рынком и страхованием, то есть финансовые учреждения (термин закона), которые на нем работают (банки, кредитные союзы, ломбарды, лизинговые компании, доверительные товарищества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании), являются предоставителями соответствующих услуг. В то же время финансовый рынок в определенной степени представляет собой явление, более широкое, чем рынок финансовых услуг, поскольку некоторая его часть в сегменте рынка ценных бумаг функционирует на основе прямых взаимосвязей двух субъектов - эмитента и инвестора. По сути, указанным законом к финансовым услугам отнесены только посредничество в движении финансовых ресурсов на финансовом рынке и страхование. Но в тех же сферах страхования и кредитования возможны, например, брокерские услуги. Подобные услуги финансового характера законом не рассматриваются, но вполне очевидно, что по своему содержанию они относятся и к рынку финансовых услуг, и к финансовой инфраструктуре.

В целом необходимо заметить, что понятие "финансовая услуга" достаточно сложное и многоаспектное. С одной стороны, следует различать финансовые услуги и услуги в сфере финансовой деятельности. Если первые из них по своему содержанию отражают финансовые операции (то есть процессы мобилизации, размещения и движения ресурсов), то вторые непосредственно с ними не связаны, но способствуют им. Такими услугами являются финансовый консалтинг, аудиторские проверки, информационные и рейтинговые услуги, финансовая аналитика и др. Организации, предоставляющие подобные услуги, по характеру деятельности не являются финансовыми. Но при этом они играют чрезвычайно важную роль в функционировании финансовой системы и финансовой деятельности отдельных субъектов. Поэтому их, несомненно, следует относить к финансовой инфраструктуре как обслуживающую составляющую. С другой стороны, как уже отмечалось, само понимание услуги в сфере операций с финансовыми активами является достаточно сложным. В современном мире движение ресурсов может опосредоваться многими субъектами, и их всех можно рассматривать как предоставителей финансовых услуг, то есть могут существовать прямые услуги и своего рода услуги на услуги. Кроме того, возникает вопрос: собственно, кто кому предоставляет услугу - например, банк клиенту, принимая денежные средства на депозитный вклад, или клиент банку, предоставляя ему ресурсы? Ответ на этот вопрос следует искать в цели функционирования отдельных субъектов, то есть с целью предоставления банковских услуг создан именно банк.

Кстати, возникает также вопрос относительно термина "финансовые активы", который используется в указанном законе и в современной литературе, тогда как нами в качестве предмета торговли на финансовом рынке видятся финансовые ресурсы. На первый взгляд, с позиций очерченной цели их использования — получения определенного дохода (в виде процентов, дивидендов, дисконта, курсовых разниц и т. п.) - разницы между ними нет. Но если исходить из перечня финансовых активов, который приводится в законе (денежные средства, ценные бумаги, долговые обязательства и право требования долга, не отнесенное к ценным бумагам), то можно понять, что такое восприятие активов обусловливается не их содержанием, а бухгалтерским подходом, согласно которому это финансовые составляющие актива баланса.

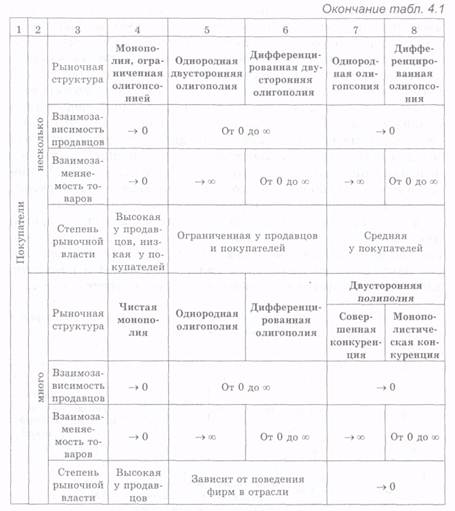

Составляющие финансовом инфраструктуры рыночном экономики

| Финансы субъектов хозяйствования | Государственные финансы | Страхование | Финансовый рынок | |||

| Кредитный рынок | Рынок ценных бумаг | |||||

| Сфера рынка финансовых услуг | ||||||

| Организационная финансовая инфраструктура | ||||||

| Управленческая финансовая инфраструктура | Институциональная финансовая инфраструктура (финансовые институции) | Обслуживающая финансовая инфраструктура | ||||

| Финансовые службы предприятий и управленческих структур | Министерство финансов ГНА Государственное казначейство Контрольно-ревизионная служба Счетная палата Пенсионный фонд Дирекции фондов социального страхования ГКЦБФР Государственная комиссия по регулированию рынка финансовых услуг | Страховые компании Негосударственные пенсионные фонды | Центральный банк Коммерческие банки Небанковские кредитные учреждения JІ тин і овые компаї і ии Факторинговые компании | Институты совместного инвестирования Компании по Управлению активами | Организационные посредники | Услуги по финансовой деятельности |

| Фондовые биржи Валютные биржи Брокерские конторы Дилерские конторы Регистраторы Депозитарии | Аудиторские фирмы Информационные агентства Рейтинговые агентства Риэлтерские конторы Консалтинговые фирмы Финансовая аналитика Бюро кредитных историй | |||||

| НЕФИНАНСОВЫЙ СЕКТОР | ФИСКАЛЬНЫЙ СЕКТОР | ФИНАНСОВЫЙ СЕКТОР | Неэкономические агенты | |||

| Инструментальная финансовая инфраструктура | ||||||

| налоги и сборы взносы и огчисления займы денежная эмиссия государственные трансферты государственные инвестиции пенсии пособия | страховые взносы страховое возмещение пенсии пособия | депозиты кредиты лизинг факторинг франчайзинг | акции облигации деривативы векселя | условия торговли листинг котировка фондовые индексы | информационные сборники рейтинги аналитические обзоры | |

С позиций же финансовой деятельности одну из составляющих активов — денежные средства (точнее, остатки денежных средств в кассе и на банковских счетах) - вряд ли можно признать активами, поскольку они, как правило, дохода не приносят. Это скорее потенциальные активы, каковыми они могут стать после их инвестирования. С нашей точки зрения, объединять в одно целое понятия, разные по финансовому содержанию, вряд ли обоснованно.

Итак, финансовая инфраструктура рыночной экономики - достаточное сложное, разветвленное и многоаспектное явление, тесно взаимосвязанное с такими дефинициями, как "финансовая система", "финансовый сектор экономики", "финансовый рынок" и "рынок финансовых услуг".Она рассматривается в двух срезах - организационном и инструментальном: первый из них характеризует состав субъектов, а второй - набор средств, которые ими используются. Организационная финансовая инфраструктура представляет собой совокупность соответствующих организационных структур, обеспечивающих функционирование финансов как в отдельных сегментах финансовой системы, так и вне ее. В свою очередь, она включает три составляющие: управленческую, институциональную и обслуживающую. Управленческая финансовая инфраструктура представлена совокупностью финансовых органов (на которые возложены функции по оперативному управлению в сфере государственных финансов, регулятивной деятельности в отношении институций финансового и страхового рынков и рынка финансовых услуг), а также финансовыми службами отраслевых министерств и ведомств, предприятий, организаций и учреждений. Институциональная финансовая инфраструктура - это совокупность финансовых институций, которые функционируют на финансовом рынке и рынке финансовых услуг, выполняя функции по мобилизации, перемещению и инвестированию ресурсов. Обслуживающая финансовая инфраструктура включает тех субъектов, которые выполняют функции организационных посредников на финансовом рынке (биржи, брокерские и дилерские конторы и др.) и вспомогательные функции на рынке ценных бумаг (регистраторы, депозитарии, клиринговые центры и др.), а также тех субъектов, которые, не будучи финансовыми по содержанию деятельности, предоставляют услуги разным субъектам в сфере финансовой деятельности (аудиторские и консалтинговые фирмы, информационные, рейтинговые и аналитические агентства, риэлтерские конторы, бюро кредитных историй и т. п.).

Инструментальная финансовая инфраструктура представляет собой совокупность финансовых инструментов, используемых субъектами организационной инфраструктуры в их деятельности. Поскольку направления и сферы деятельности отдельных субъектов, их задачи, полномочия и функции существенно разнятся, то имеют место и различия в используемых ими инструментах. При этом, как отмечалось, финансовые инструменты, обеспечивающие регулирование финансов, могут использоваться и в финансовой политике для достижения определенного влияния одних субъектов над другими. Современные финансовые теория и практика характеризуются динамичными изменениями, которые в свою очередь связаны с развитием финансового инструментария. Например, в коммерческих банках Украины появились специальные подразделения по работе в новых банковских продуктов. Сегодня на рынке выигрывает, прежде всего тот, кто может предложить что-то новое на любые запросы.

Сегодня банковские активы почти в 9 раз превышают активы всех других финансовых учреждений. В последние годы численность коммерческих банков относительно стабилизировалась: к концу 2000 г. в реестре НБУ насчитывалось 195 банков, а к концу 2007 г. - 198. Но именно в этот период подавляющая часть банков уделяли большое внимание развитию собственной сети, в результате чего они стали максимально приближены к своим клиентам - как юридическим, так и физическим лицам. Значительно укрепилась ресурсная база банков: по данным "Бюллетеня Национального банка Украины", за этот период их уставный капитал вырос с 3,7 млрд. грн. до 43,1 млрд., денежные средства на счетах субъектов хозяйствования - соответственно, с 12 млрд. до 115,6 млрд., а на счетах физических лиц - с 6,8 млрд. до 164,2 млрд. Расширились также объемы банковского кредитования. Если к концу 2000 г. требования банков по кредитам, предоставленным в экономику, составили 19,6 млрд. грн., то к концу 2007 г. -426,9 млрд., в том числе субъектам хозяйствования - соответственно, 18,6 млрд. и 271,4 млрд., а физическим лицам - 1 млрд. и 155,4 млрд. Таким образом, можно утверждать, что развитие банковской системы происходило просто поразительными темпами. Причем это касается не только количественных, но и качественных параметров. Рыночные принципы функционирования национальной экономики и конкуренция сделали то, чего так и не удалось достичь административными мерами, - банки повернулись лицом к клиентам. Хотя подобный ускоренный рост несет в себе определенные угрозы и проблем в банковской системе еще достаточно много (что наглядно проявилось в условиях нынешнего мирового финансового кризиса), все же ее положительное влияние на экономический рост в Украине очевидно.

В последнее время в нашем государстве достаточно активно развиваются небанковские кредитные учреждения - кредитные союзы и ломбарды, о чем свидетельствуют данные, приведенные в информационно-аналитическом справочнике "Альманах финансовых услуг". К началу 2005 г. в государственном реестре насчитывалось 622 кредитных союза, а к началу 2007 г. - 724. Причем здесь, как и в банковском секторе, в последние годы стремительно развивалась сеть учреждений. Так, например, количество обособленных подразделений кредитных союзов выросло со 193 к началу 2005 г. до 760 к началу 2007 г. К началу 2007 г. общая численность членов таких союзов достигла 1,8 млн., из которых 566,2 тыс. имели кредитные сделки на сумму 2,6 млрд. грн. К середине 2005 г. количество ломбардов, внесенных в государственный реестр, составило 312, а к началу 2007 г. - 313. В течение 2005 г. ими под залог имущества было выдано кредитов на сумму 1,4 млрд. грн., а в 2006 г. - уже на 4 млрд.

Все большее распространение получает финансовый лизинг, который в Украине могут предоставлять не только финансовые институции (коммерческие банки, небанковские финансовые учреждения, специализированные лизинговые компании), но и любое юридическое лицо. Так, к началу 2007 г. общий объем заключенных лизинговых сделок достиг 4,9 млрд. грн., что в 2,5 раза превышало соответствующий показатель предыдущего года. Сегодня одним из наиболее развитых сегментов рынка финансовых услуг в Украине является страхование, которое прошло сложный путь развития. За периодом стремительного роста количества страховых компаний в начале 90-х годов (в 1994 г. их было зарегистрировано 700) наступил спад, повлекший за собой значительное сокращение объемов страхования (особенно в сфере личного страхования). Уже в 1997 г. количество страховщиков составило всего 212. В дальнейшем началось постепенное развитие системы страхования как по сети, так и по объемам страховых услуг. Так, к началу 2007 г. в нашей стране были зарегистрированы уже 411 страховых компаний. Если в 2000 г. объем валовых страховых премий был на уровне 2,1 млрд. грн., а валовых страховых выплат — 0,4 млрд., то за 2006 г. эти показатели достигли, соответственно, 13,8 млрд. и 2,6 млрд. И хотя это достаточно ощутимый рост (по страховым премиям - в 6,6 раза, а по страховым выплатам - в 6,5 раза), все же по показателям развития страховой рынок отстает от банковской системы (за аналогичный период остаток денежных средств на счетах клиентов банков вырос в 9,9 раза, а требования по предоставленным кредитам - в 12,5). Причем стоит отметить: если развитие банковской системы происходило на принципах добровольности, то рост объемов страховых услуг обусловлен преимущественно их обязательной формой (обязательное страхование транспортных средств при приобретении их в кредит; обязательное медицинское страхование при поездках за границу; и т. п.). В финансовых показателях деятельности страховых компаний тоже имеют место ощутимые несогласованности. Никакой экономической логикой нельзя объяснить соотношение между тремя основными показателями их деятельности: в 2004 г. страховые премии составили 19,4 млрд. грн., страховые выплаты - 1,5 млрд., а страховые резервы - 8,3 млрд., в 2005 г. - соответственно, 12,9 млрд., 1,9 млрд. и 5 млрд., в 2006 г. - 13,8 млрд., 2,6 млрд. и 6,1 млрд.

Негосударственные пенсионные фонды являются одними из важнейших финансовых институций, в распоряжении которых находятся так называемые "длинные деньги" (кроме них, такие ресурсы концентрируются в страховых компаниях, занимающихся страхованием жизни). В Украине этот сегмент институциональной финансовой инфраструктуры, который пока находится на стадии формирования, тоже развивается достаточно быстрыми темпами. К началу 2005 г. был зарегистрирован 21 негосударственный пенсионный фонд, к началу 2006 г. - 54, а к началу 2007 г. - 79. Между тем объемы их деятельности крайне незначительны: к началу 2007 г. количество участников этих фондов составило всего 193 тыс., сумма пенсионных взносов - 0,1 млрд. грн., а пенсионные выплаты - лишь 4 млн. грн. Безусловно, обеспечить ускоренное развитие негосударственного пенсионного страхования очень важно, однако достичь этого будет чрезвычайно сложно, поскольку необходимо сформировать доверие общества к негосударственным пенсионным фондам, а для этого требуется время. Кроме того, и нынешние темпы развития их системы вряд ли приемлемы. Это означает, что государству следует усилить меры по стимулированию развития негосударственных пенсионных фондов (и в первую очередь - средствами налоговой политики), поощряя юридические и физические лица к участию в них.

Противоречивым является развитие отечественного рынка ценных бумаг. С одной стороны, по объемным показателям и инфраструктурному обеспечению он развивается достаточно быстро. Так, по данным ГКЦБФР, к концу 2006 г. общий объем эмиссии ценных бумаг достиг 291,1 млрд. грн., тогда как к концу 2000 г. - всего 46,9 млрд. При этом рост составил 6,2 раза, что сопоставимо с ростом за указанный период страховых премий, полученных страховыми компаниями (6,6 раза), хотя и меньше роста денежных средств, привлеченных коммерческими банками от юридических и физических лиц (9,9 раза). Эмиссия инструментов собственности - акций - составила, соответственно, 195,9 млрд. и 46,5 млрд. грн., то есть выросла в 4,2 раза. Произошел также прорыв на рынке облигаций предприятий: в 2006 г. по сравнению с предыдущим годом их эмиссия выросла на 73%, а по сравнению с 2000 г. - в 315 раз.

Постепенно совершенствуется структура эмиссионной деятельности по видам финансовых инструментов. Например, в 2006 г. она характеризовалась следующими пропорциями: акции - 51,8%, облигации предприятий - 26,3%, облигации местных займов - 0,1%, опционы - 0,02%, инвестиционные сертификаты паевых инвестиционных фондов - 19,8%, акции корпоративных инвестиционных фондов -1,8%, сертификаты фондов операций с недвижимостью - 0,2%. Для сравнения: в 2000 г. на акции приходилось 98,6%, на облигации предприятий - 0,8%, на инвестиционные сертификаты - 0,6%. Как видим, практически не развит рынок производных финансовых инструментов, но в последнее время в этом отношении наметились некоторые сдвиги к лучшему.

К настоящему времени в Украине сформированы достаточно разветвленные институциональная и обслуживающая инфраструктуры рынка ценных бумаг. По данным "Альманаха финансовых услуг", к началу 2007 г. в нашем государстве действовали 519 институтов совместного инвестирования и 228 компаний по управлению активами, тогда как к началу 2004 г. их было, соответственно, всего 29 и 32. Только за 2006 г. активы институтов совместного инвестирования выросли с 6,1 млрд. грн. до 17 млрд., то есть в 2,8 раза. Но емкость рынка совместного инвестирования пока существенно уступает объемам кредитования экономики коммерческими банками: к началу 2007 г. требования банков по кредитам составили 245,2 млрд. грн. По состоянию на начало 2007 г., лицензию на профессиональную деятельность имели 354 реестродержателя, 180 хранителей ценных бумаг и 805 торговцев ценными бумагами, а также 11 организаторов торговли, в числе которых 8 фондовых бирж, 1 межбанковская валютная биржа и 2 ТИС. Между тем при таком большом количестве организаторов торговли в Украине доминирует неорганизованный рынок - в 2006 г. на него приходилось 94,1% (а в 2003 г. - 97%). Существенные диспропорции наблюдаются и на организованном рынке: в 2006 г. 96,3% сделок были заключены на фондовой бирже ПФТС. В целом можно отметить, что формирование инфраструктуры рынка ценных бумаг намного опережает развитие самого рынка, что вряд ли можно признать положительным фактом. Например, какой смысл в Крымской фондовой бирже, где в течение 2006 г. было заключено сделок аж на 1 млн. грн.?

Главными проблемами отечественного рынка ценных бумаг уже продолжительное время остаются его ограниченность, закрытость и "непрозрачность". Субъекты его инфраструктуры пока не прилагают надлежащих усилий к их решению (как, например, те же коммерческие банки, которые в условиях жесткой конкуренции сумели наладить эффективную работу с клиентами). Особенно негативное явление - абсолютно незаметная роль в Украине фондовых бирж, которые во всем мире выступают центрами деловой активности. Причем это проблема развития не только финансовой инфраструктуры, но и всей экономики. Собственно, в таких условиях нет особой потребности в развитии учреждений по оказанию информационной и аналитической поддержки (аудиторских фирм, информационных и рейтинговых агентств и др.), что и обусловило некоторую аморфность в их деятельности.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Таким образом, в Украине практически сформированы основы финансовой инфраструктуры рыночной экономики, и главная задача заключается в устранении имеющихся диспропорций в развитии отдельных сегментов. В такой среде становится все труднее ориентироваться не только рядовым гражданам, но и специалистам-финансистам. Следует учитывать, что вся эта инфраструктура сориентирована, прежде всего, на привлечение финансовых ресурсов и их направление в экономику, а основными инвесторами при этом являются домохозяйства. Создать такую инфраструктуру - это только половина дела, главное - обеспечить высокую эффективность ее деятельности. Поэтому необходимо быстрее налаживать массово-разъяснительную работу, максимально полно информируя население обо всех потенциальных возможностях финансовых институций.

ИСТОЧНИКИ

1. Основи економічної теорії: політекономічний аспект. // В.П. Нестеренко, Л.О. Каніщенко та ін.; за ред. Г.Н. Климка, В.П. Нестеров- К.. 'Виша школа" — "Знання", 1997, с. 373.

2. Фінанси. Навчальний посібник О.П. Близнюк - К., "Знання", 2006, с.25.

3. Кузьмін О.Є., Комарницький І.М. Фінансові підтримки малих підприємств. "Фінанси України" № 2, 2003, с. 87.

4. Шелудько В.М. Фінансовий ринок. Навчальний посібник. - К., "Знання-Прес", 2003, с. 14.

5. Економічна енциклопедія. У трьох томах. Т. 1.- К., "Академія", 2000, с. 702.

6. Мочерний С.В., Ларіна Я.С, Устенко О.А., Юрій С.І. Економічний енциклопедичний словник. У 2 т. Т. 1. -Львов, "Світ", 2005, с. 294.

7. Статистичний щорічник України за 2005 рік. - К., "Теиша", 3006, с 29.

8. 3имовец В. Место финансового сектора в современных условиях

"Экономика Украины" № 11, 2004.

9. Альманах фінансових послуг. Інформаційно-аналітичний довідник.- К., "Поліграфічні послуги", 2007, 407 с.

Похожие работы

... нас в настоящее время. Плюс отсутствует опыт создания и функционирования СЭЗ. Несомненно, это сдерживает развитие свободных экономических зон в России. 3. Элементы инфраструктуры рыночной экономики Основными элементами инфраструктуры современного рынка являются: ♦ биржи (товарные, сырьевые, фондовые, валютные), организационно оформленное посредничество; ♦ аукционы, ярмарки и ...

... товаров и услуг, его усилия направлены на перепродажу импортных товаров, оказание посреднических услуг. Для того чтобы стимулировать рост производства - основу инфраструктуры рыночной экономики, правительство намерено оказывать государственную поддержку (финансирование, льготы) малому предпринимательству, прежде всего, в приоритетных областях: производство и переработка сельскохозяйственной ...

... (например, среднее образование, медицинское обслуживание, пособие по безработице). Это объясняется потребностями общественного развития. Так, образование, представляющее несомненную личную ценность, в рыночной экономике считалось индивидуально потребляемым благом и обладало свойствами исключения из потребления, т. к. оплачивалось потребителем. Но понимание того, что общество в целом выигрывает от ...

... , в специфическом варианте. Экономику бывших социалистических стран принято называть переходной (в интерпретации отдельных экономистов - трансформационной, транзитивной). Отказ от модели социалистической экономики и поиск модели рыночной экономики постсоциалистическими странами обусловлен низкой экономической эффективностью систем хозяйствования, действовавших в этих странах. Главной причиной ...

0 комментариев