по дисциплине:

«Денежно-кредитные системы зарубежных стран»

30. Механизм денежно-кредитной политики Франции

Денежная система Франции до первой мировой войны.

Франк был введен в обращение во время Великой французской буржуазной революции 6 мая 1789 г. вместо ливра и стал официальной денежной единицей с 1803 г. В XIX в. во Франции господствовал биметаллизм (1803—1873 гг.). После перехода к золотому монометаллизму (1876—1878 гг.) Банк Франции продолжал разменивать банкноты по своему усмотрению на золото и серебро, обеспечивая серебру силу законного платежного средства.

Инфляция в период и после первой мировой войны.

Инфляция, начавшаяся с фактической отмены золотого стандарта в августе 1914 г., продолжалась во Франции более длительное время, чем в других развитых капиталистических странах. Это объясняется тем, что победа в войне досталась Франции ценой огромных потерь, составивших 3/4 национального дохода страны, произведенного в предвоенном году. Крупные затраты на восстановление разрушенной экономики, щедрые субсидии монополиям под видом возмещения убытков привели к большому бюджетному дефициту. Для его покрытия широко использовалась эмиссия банкнот и чеков, которая увеличилась соответственно в 5,4 и в 2 раза в 1913—1918 гг.

Денежная реформа 1928 г.

С 1926 г. в условиях относительной стабилизации капитализма во Франции проводилась дефляционная политика. В результате введения дополнительных налогов в основном на трудящихся государственный бюджет был сбалансирован. Денежная масса в обращении сократилась. В отличие от большинства капиталистических стран во Франции подготовка к денежной реформе сопровождалась накоплением золото-валютных резервов. С конца1926 г. был введен золото-девизный, а с июня 1928 г. — золотослитковый стандарт.

Минимальная сумма банкнот, обмениваемых на слитки в 12 кг золота, составляла 215 тыс. фр. Одновременно денежная реформа 1928 г. узаконила девальвацию франка на 80%, проведенную скрытым методом. Банкноты разменивались на золотые слитки по номиналу, но золотое содержание франка было уменьшено (впервые с 1803 г.) в 5 раз (с 0,290323 до 0,05895 г). Эмиссионная система Франции в 1928—1939 гг. была основана на принципе 35%-ного золотого покрытия банкнот и текущих счетов.

Франция и золотой блок.

Франция дольше других стран сохраняла золотой стандарт. Это было связано с тем, что мировой экономический кризис 1929—1933 гг. охватил Францию позднее, чем другие страны. В этот период Франция усиленно обменивала фунты стерлингов и доллары на золото. Золотой запас Банка Франции увеличился с июня 1928 г. до конца 1932 г. с 29 млрд. до 83млрд.фр. (в новых франках). Франция, опираясь на возросшие золотые резервы, выступила инициатором создания золотого блока (1933—1936 гг.) в целях сохранения золотого стандарта. Приверженность Франции к золотому стандарту объясняется историческими особенностями ее развития. Французский финансовый капитал как международный ростовщик был заинтересован в золотой валюте, не подверженной обесценению. Кроме того, французское правительство опасалось недовольства широких слоев мелкой буржуазии в связи с инфляцией.

Отмена золотого стандарта и обесценение франка.

Экономический кризис с некоторым опозданием охватил и Францию.

Индекс промышленной продукции в стране снизился с 1933 по 1935 г. на 12%. За 1932—1936 гг. бюджетный дефицит увеличился с 4.6 млрд. до 16.9 млрд. фр.; золотой запас Банка Франции сократился с 83 млрд. до 50 млрд. фр.

Ухудшение экономического и финансового положения вызвало отлив золота из страны. Финансовая олигархия сознательно вывозила капиталы за границу для того, чтобы подорвать позиции франка и доверие к правительству Народного фронта.

В октябре 1936 г. правительство во главе с правым социалистом Л.Блюмом девальвировало франк на 25% и прекратило размен банкнот на золото. Появился «блуждающий франк» — валюта без определенного золотого содержания, которое могло колебаться в пределах, 0,038—0,044 г чистого золота. По примеру Великобритании в сентябре того же года был создан валютный стабилизационный фонд для поддержания курса франка в данных пределах путем купли-продажи золота и иностранной валюты. В июле 1937 г. были отменены пределы колебаний курса франка. В результате девальваций в межвоенный период франк лишился 91,5% золотого содержания, которое существовало перед первой мировой войной. Таким образом, во вторую мировую войну Франция вступила с сильно обесцененной валютой. В 1939 г. были введены валютные ограничения, франк стал неконвертируемой валютой.

Особенности инфляции во Франции в период и после второй мировой войны.

Особенность военной инфляции во Франции определялась тем, что страна в числе немногих империалистических государств подверглась оккупации. Чрезвычайные оккупационные расходы Франции (контрибуции, задолженность Германии по клирингу, ссуда Италии) составили, по официальным данным, 885 млрд. фр., а по другим оценкам — 1697 млрд. фр. Финансирование этих издержек осуществлялось за счет налогов (32%), займов (40%), кредитов Банка Франции (28%). С отменой 35%-ного золотого обеспечения в 1939 г. были сняты ограничения эмиссии банкнот. Специфической чертой инфляции во Франции в период оккупации явилась ее связь с выпуском военных денег фашистской Германией. Завышенный курс рейхсмарки и оккупационного франка использовался для выкачивания ресурсов из оккупированной страны.

Инфляция во Франции усугубилась ущербом, причиненным войной и оккупацией (5 трлн. старых фр., что равно трехкратному национальному доходу 1938 г.). Промышленное производство сократилось на 70%, сельское хозяйство — вдвое. Одним из факторов инфляции во Франции явился крупный дефицит государственного бюджета в связи с огромными военными расходами. Нарушения в процессе общественного воспроизводства сопровождались ростом банкнотного обращения за 1938—1944 гг. в 5,2 раза, бессрочных депозитов — в 3,2 раза. Официальные розничные цены повысились в 2,8 раза; на «черном» рынке, где совершалось от 1/10 до 1/3 сделок, — в 10 — 20 раз.

Послевоенная инфляция во Франции развивалась при бурном росте денежной массы, сопровождалась валютным кризисом и частыми девальвациями.

Структурные изменения в кредитной системе.

Исторически во Франции сложилась довольно четкая специализация банков. В ее основу было положено разделение депозитно-ссудных и эмиссионно-учредительских операций, что усилилось под влиянием мирового экономического кризиса 1929-1933гг. Фактически в современной Франции существует смешанный тип банка с разнообразными операциями, что отражает тенденцию к универсализации банков. Банковские реформы 1966—1967 и 1984гг. законодательно закрепили эту тенденцию. Во-первых, депозитным банкам дано право наряду с бессрочными принимать вклады на срок более 2 лет, а деловым банкам — вклады до востребования, в том числе от населения. Во-вторых, повышен максимальный срок кредитов» депозитных банков с 5 до 7 лет; деловым банкам разрешено предоставлять и краткосрочные кредиты. В-третьих, депозитные банки принимают участие в торгово-промышленных предприятиях (нефинансового характера) в размере до 20% капитала этих предприятий (вместо 10%) или до 100% собственного капитала банка (вместо 75%).

Структурные изменения в кредитной системе Франции связаны также с развитием системы участия. Для нее характерны соглашения банков о сотрудничестве, сохранение юридической и финансовой автономии, создание совместных дочерних компаний, холдингов, финансовых обществ. Эта тенденция отчетливо проявилась при реорганизации крупных банков в 60-80-х годах. Основными звеньями кредитной системы Франции являются: Банк Франции, коммерческие банки, специальные кредитно-финансовые институты.

Банк Франции.

Банк Франции был создан в 1800 г. как частная акционерная компания. До середины XIX в. он был единственным акционерным банком в стране.

По словам К.Маркса, Банк Франции в 30-х годах XIX в. был «храмом финансовой аристократии». Его ресурсы использовались для поддержки реакционных правительств. При финансовой помощи банка была разгромлена Парижская Коммуна. В период второй мировой войны банк выплачивал оккупационную дань фашистской Германии, а после войны финансировал в известной мере дефицит государственного бюджета, что усиливало инфляцию. В течение 145 лет Банк Франции оставался частным акционерным банком, но фактически был всегда связан с государством. Законом от 2 декабря 1945 г. Банк Франции был национализирован. Его акционерный капитал (250 млн. фр.) был выкуплен в течение 20 лет по высокому курсу акций путем обмена их на 3%-ные государственные облигации. Президент страны назначает управляющего Банком Франции и двух его заместителей, а министр экономики, финансов и денационализации — 12 (из 15) членов Генерального Совета.

С середины XX в. Банк Франции окончательно превратился из смешанного банка, который обслуживал банки и предпринимателей, в центральный банк. С 1967 г., когда во Франции была введена система обязательных резервов, другие кредитные учреждения держат в центральном банке часть своих капиталов. Он является центром безналичных расчетов, осуществляемых через расчетные палаты. В Банке Франции хранятся официальные золотовалютные резервы.

Банк Франции — орудие ГМК. Во главе его находятся представители финансового капитала и государства. Банк Франции, являясь банкиром и кассиром государства, покрывает его расходы, в том числе непроизводительные, в форме прямых и скрытых ссуд. Максимальный лимит задолженности государства Банку Франции устанавливается парламентом. Банк участвует в размещении государственных займов.

С помощью денежно-кредитной политики центральный банк регулирует экономику в рамках так называемого индикативного планирования. Совместно с другими органами надзора он осуществляет контроль над денежно-кредитной системой страны.

Коммерческие банки.

Традиционно, до реорганизации кредитных учреждений в 1984 г., во Франции различались три категории этих банков в зависимости от срока депозитно-ссудных операций, размеров участия в капиталах предприятий и специализации.

Депозитные банки (289 в 1984 г., более 70% общего числа и совокупного баланса банков страны) специализировались на депозитно-ссудных операциях.

Среди них доминирующее положение (49% баланса) занимали три банка, национализированные по закону 1945 г. По масштабам своей деятельности они превосходили остальные зарегистрированные банки. Благодаря государственным гарантиям они сосредоточили более половины текущих счетов предприятий и операций с ценными бумагами, 2/3 вкладов, вексельного портфеля и кредитов. Они имели 5,7 тыс. филиалов (1986 г.) и были тесно связаны с ключевыми отраслями экономики, содействовали укреплению французских монополий.

Самый крупный коммерческий банк Франции — Банк насьональ де Пари (БНП) – возглавляет финансовую группу под тем же названием, объединяет ряд кредитных учреждений, связан с ключевыми отраслями экономики через систему участия и личной унии. Имеет свыше 2 тыс. отделений и представительства в ряде стран.

Креди лионнэ создан в 1963 г.; контролирует более 60 кредитных учреждений, имеет 500 участий в промышленных компаниях, участвует в эмиссии облигаций, содействует внешнеэкономической экспансии французских монополий. Имеет представительства за рубежом.

Сосьете женераль создан в 1864 г.; имеет тесные связи с металлургической, машиностроительной, текстильной, химической, угольной промышленностью.

В результате дополнительной национализации (36 банков) в 1981—1982 гг. доля 39 национализированных банков повысилась в депозитах с 59 до 87%, в кредитах — с 48 до 77%.

Среди частных банков ведущими являются банки, находящиеся под контролем: финансовой группы Банк де Пари э де Пэи-Ба; финансовой группы Компани финансьер де Индосюэц, контролирующей Банк де л'Эндошин э де Сюэц; Креди коммерсьяль де Франс.

С 1966 г. ряд старых банкирских домов («банковская верхушка») перешли в категорию депозитных банков (Эропеен де банк — быв. Банк Ротшильда. Банк Вормс, Банк де Нефлиз, Шлумберже, Малле). Они специализируются на управлении крупными состояниями, кредитовании строительства и потребительском кредите.

Провинциальные банки — 19 региональных (областных) и 49 локальных (местных) — обслуживают определенные города, районы и находятся под контролем крупных банков. Учетные дома (7 в 1987 г.) осуществляют в основном краткосрочные депозитно-ссудные и валютные операции.

Деловые банки специализировались на участии в капиталах и управлении предприятиями, учредительской деятельности и долгосрочном кредитовании и финансировании. Банковские реформы 1966— 1967 и 1984 гг. закрепили их поворот к универсализации операции. Количество деловых банков сократилось с 43 в 1965 г. до 39 в 1984 г. На их долю приходится около 10% общего числа и баланса всех французских банков.

Законом от 13 февраля 1982 г. национализированы пять деловых банков, в том числе Банк де л'Эндошин э де Сюэц, Банк Вормс, Компани финансьер де Париба. Начавшаяся в 1986 г. денационализация охватила прежде всего эти банки.

Банки средне- и долгосрочного кредита ( 7 в 1984 г., около 20% общего числа и баланса банков) специализировались на депозитно-ссудных операциях сроком свыше 2 лет.

Кредитно-финансовая система Франции управляется законом от 20 июня 1984г. Все кредитные учреждения страны (более 35 тыс.) включены в единую структуру. Исключение составляют Государственное казначейство, Банк Франции и Специализированный финансовый институт почтовой службы Франции. Основным институтом в кредитно-финансовой системе Франции являются банки. Во Франции законом от 1945 г. были национализированы четыре наиболее крупных депозитных банка, которые впоследствии при слиянии были преобразованы в три банка: "Банк насьональ де Пари" (БЫЛ), "Креди Лионнэ", "Сосьете женераль". А законом от 1982 г. - два крупных деловых банка: "Париба", "Индосюэз".

В настоящее время во Франции насчитывается более 370 коммерческих и инвестиционных банков с общим числом занятых более 250 тыс. По закону от 1984 года все они были объединены в Ассоциацию французских банков. В это число входят 35 крупных национализированных банков, а также около 120 их филиалов, 74 французских частных банка и 151 частный банк, контролируемый иностранным капиталом.

Рассмотрим основные виды банков во Франции.

Наиболее значительной категорией кредитных учреждений являются коммерческие банки. Эти банки чаще всего организованы в форме акционерных предприятий. Их деятельность заключается в приеме бессрочных вкладов для предоставления краткосрочных кредитов. Однако они могут расширить сферу своей деятельности: 1) приобретая капиталы в виде вкладов или займов; 2) предоставляя займы на более длительный срок; 3) принимая участие в капитале других предприятий; 4) организуя эмиссию и размещение ценных бумаг; 5) осуществляя управление имуществом за счет клиентуры. Стратегия банка состоит в том, чтобы как можно дешевле приобрести капитал, продать капитал и услуги по наиболее высоким ставкам, снизить риск потерь, выбирая надежных клиентов, осваивая разнообразные операции и рынки ссудного капитала. В деятельности коммерческого банка можно выделить 5 основных функций:

• формирование ресурсов;

• управление собственными активами;

• управление платежными средствами;

• межбанковские операции;

• оказание финансовых и прочих услуг.

Во французских банках собственный капитал складывается из двух частей - это базовые и дополнительные средства. Наряду с собственным капиталом в пассивы банка включаются привлеченные средства - депозитные и недепозитные. Кредитные операции являются самой большой группой статей банковских активов. Наиболее распространенные виды кредитования: для финансирования текущих эксплуатационных нужд предприятий, их инвестиций и расходов частных лиц на потребление и инвестирование.

Инвестиционные банки являются специальными организациями, предназначенными для помощи предприятиям в финансировании их вложений и способными осуществлять долгосрочные и среднесрочные операции. К этой категории банков относятся:

• частные банки, которые специализируются на финансовых консультациях, управлении имуществом, а также международном перемещении капиталов французских предприятий (например, "Эропеэн да банк а Пари");

• промышленные банки, подразделяющиеся на деловые банки, предназначенные для участия в деятельности предприятий, и банки долгосрочного и среднесрочного кредита, выдающие займы и собирающие вклады для помещения средств в предприятия.

Финансовые компании представляют собой организации, которые собирают относительно стабильные капиталы (облигации, боны, банковские займы) для их размещения с малой степенью риска в краткосрочные займы под залог ценных бумаг и в долгосрочную аренду.

Свои долгосрочные обязательства ипотечные банки осуществляют в основном в виде ипотечных займов предприятиям или частным лицам. Роль банков развития заключается в объединении общественных или частных фондов для финансирования операций, которые не могут быть рентабельными в короткий срок. Примером может служить созданный в 1919 году банк "Креди насьональ", активно участвующий в кредитовании внешнеторговых операций.

Кроме банков в кредитно-финансовой системе Франции существуют и другие институты. Принятый в 1983 году закон определяет сберегательные кассы как "кредитные учреждения, не имеющие цели получения прибылей". С 1971 года сберкассы уполномочены выдавать займы частным лицам, а с 1978 года - выдавать чековые книжки. Существует 440 ординарных сберкасс, осуществляющих операции в определенных географических секторах. Во Франции действует сеть национальных сберкасс под эгидой государственной почтовой организации ПТТ. Государственные сберкассы предоставляют три вида услуг: счета по сберегательным книжкам, срочные боны и почтовые чеки.

Во Франции существует 28 специализированных кредитных институтов, сгруппированных в 1984 г. в Объединение специализированных финансовых учреждений. К ним относятся такие организации, как:

• "Креди фонсье де Франс", специализирующийся на кредитовании строительства и насчитывающий более 50 агентств с общим числом занятых 3,6 тыс.;

• "Сосьете де девелопман режьональ" - организации регионального развития, которые объединяют 19 финансовых институтов, обслуживающих мелкие и средние предприятия;

• СОФАРИС, образованная в 1982 г. для финансирования мелких и средних предприятий.

Особое место здесь занимает "Банк франсэз дю коммерс экстерьер" - Французский банк для внешней торговли (ФБВТ), созданный в 1947 г. и осуществляющий финансирование внешнеэкономических операций.

Французские банки играют заметную роль на мировой арене. Четыре ведущих среди них

• БНП, "Креди агриколь", "Креди Лионнэ", "Сосьете женераль" - входят в число 25 крупнейших банков мира.

Финансово-экономические показатели крупнейших французских банков

| Название | Оборот | Собственный капитал | Чистая прибыль |

| "Банк Насьональ де Пари" | 1193,3 | 35,0 | 3,1 |

| "Креди Лионнэ" | 1083,8 | 34,6 | 2,1 |

| "Креди агриколь" | 1021,4 | 26,9 | 1,4 |

| "Сосьете женераль" | 942,1 | 30,5 | 3,0 |

| "Париба" | 736,9 | 36,7 | 2,7 |

| "Сюэз" | 408,3 | 40,3 | 2,7 |

| "Компани финансьер де кредиэндюст-риэль э коммерсьяль" | 381,8 | 14,2 | 1,0 |

| "Банк попюлер" | 338,9 | 14,4 | 13,7 |

| "Креди мютюэль" | 281,1 | 16,9 | 1,4 |

| "Французский банк для внешней торговли" | 250,3 | 3,3 | 0,1 |

Список литературы

1. Вешкин, Ю.Г. Банковские системы зарубежных стран [Текст] : курс лекций / Ю. Г. Вешкин, Г. Л. Авагян. - М. : Экономистъ, 2006. - 400 с.

2. Деньги. Кредит. Банки [Текст] : учебник для вузов / ред. Е. Ф. Жуков. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2003. - 600 с.

3. Іванов, В.М. Грошово-кредитні системи зарубіжних країн [Текст] : курс лекцій / В. М. Іванов, І. Я. Софіщенко ; МАУП. - К. : МАУП, 2001. - 232 с.

4. Лисенков, Ю.М. Грошово-кредитні системи зарубіжних країн [Текст] : навчальний посібник / Ю. М. Лисенков, Т. А. Коротка. - К. : Зовнішня торгівля, 2005. - 118 с.

5. Оспіщев, В.І. Міжнародні фінанси [Текст] : навчальний посібник / В. І. Оспіщев, О. П. Близнюк, В,В. Кривошей. - К. : Знання, 2006. - 335 с.

6. Урюпина, А. А. Банковский сектор в условиях сдерживающей денежно-кредитной политики [Текст] / А. А. Урюпина // Банковские услуги. - 2008. - N 7. - C.2-5

7. Центральний банк та грошово-кредитна політика [Текст] : підручник / Мін-во освіти і науки України, КНЕУ ; ред. А. М. Мороз. - К. : КНЕУ, 2005. - 556 с.

8. Шамова, І.В. Грошово-кредитні системи зарубіжних країн для спеціальності "Банківська справа" [Текст] : навчально-методичний посібник для самост. вивч.дисц. / І. В. Шамова ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2007. - 160 с.

9. Шаров, О. Центральний банк у ХХІ сторіччі: виклики та рішення [Текст] / О. Шаров // Вісник Національного банку України. - 2008. - N 7. - C.18-29

Похожие работы

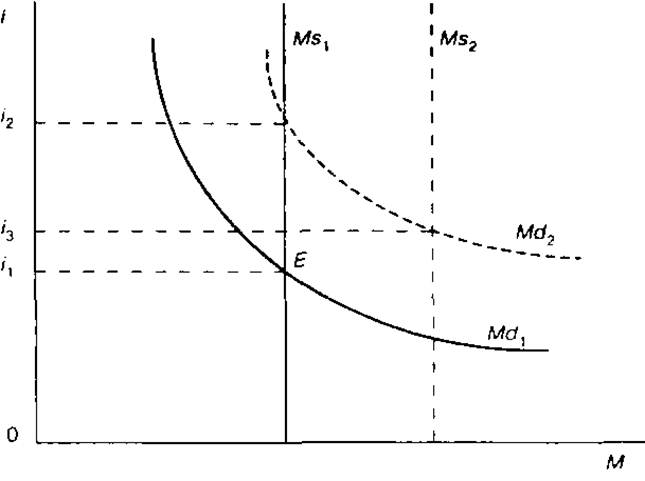

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

... в денежно-кредитной политике. Рассмотрим наиболее важные характеристики банковской системы, влияющие на трансмиссию. Глава 3. Характеристика и проблемы развития Денежно-кредитной системы России и стран ЦВЕ 3.1 Проблемы денежно-кредитной систему в России В ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, которые позволят значительно повысить ...

... РЕПО, а также сделок "валютный своп". Совокупность перечисленных условий и факторов привела к формированию макроэкономической ситуации, принципиально отличной от базового сценария, приведенного в "Основных направлениях единой государственной денежно-кредитной политики на 2003 год". Расчеты показывают, что при ожидаемых, более высоких, темпах роста ВВП в 2003 году по отношению к 2002 году, рост ...

... банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер. 2. Анализ денежно-кредитной политики ЦБ России 1992-2000 гг. 2.1 Инструменты денежно-кредитной политики ЦБ РФ В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального ...

0 комментариев