Зміст

1. Грошовий потік …………………………………………………..….2

Список літератури……………………………………………………..11

1. Грошовий потік

Грошовий потік є одним з найпоширеніших показників, що застосовується при аналізі діяльності підприємстві. Сучасна міжнародна практика здійснення господарської діяльності підтверджує той факт, що наявність чи відсутність прибутку не завжди свідчить про ефективність використання ресурсів підприємства. Пояснюється це тим, що подібний бухгалтерський підхід передбачає розгляд як кінцевого результату діяльності фірми тієї суми грошових коштів, якою фірма може вільно розпоряджатися на свій розсуд, ігноруючи при цьому значну частину грошових надходжень, використання яких лімітоване чинними нормативними документами (амортизаційні відрахування та відкладені податкові платежі). Тому сучасні аналітики основну увагу приділяють аналізу і прогнозуванню саме грошового потоку компанії.

Концепція грошових потоків дуже проста: потік грошових коштів — це різниця між грошовими надходженнями (припливами) та витратами (відтоками) протягом певного періоду. Вивчаючи грошовий потік варто мати на увазі такі два аспекти.

По-перше, існує поняття загального грошового потоку фірми, який відображає фактичні чисті грошові кошти, що надходять у фірму чи витрачаються нею протягом певного періоду. У даному разі грошовий потік відображає ефективність комерційної діяльності підприємства та є результатом надходжень грошових кош![]()

![]() тів від операційної, фінансової та інвестиційної діяльності, пов'язаних з придбанням необхідних ресурсів (сировини, робочої сили, енергії та ін.), утриманням у працездатному стані свого основного капіталу, здійсненням інвестиційних заходів, виплатою дивідендів і процентів за кредити, відшкодуванням основних сум заборгованостей і т. ін.

тів від операційної, фінансової та інвестиційної діяльності, пов'язаних з придбанням необхідних ресурсів (сировини, робочої сили, енергії та ін.), утриманням у працездатному стані свого основного капіталу, здійсненням інвестиційних заходів, виплатою дивідендів і процентів за кредити, відшкодуванням основних сум заборгованостей і т. ін.

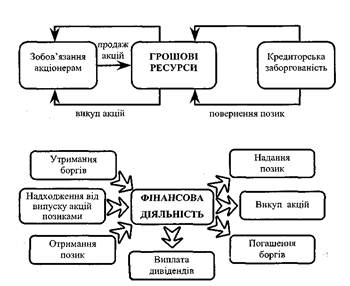

Грошовий потік від операційної діяльності — це потік грошей, що є результатом основної діяльності підприємства, а також інших видів діяльності, які не є інвестиційною та фінансовою діяльністю. Витрати, пов'язані з фінансуванням фірмою своїх активів, не включаються до операційного потоку, оскільки вони не є операційними витратами.

Грошовий потік від інвестиційної діяльності – це зміна грошових потоків у результаті придбання та реалізації необоротних активів та фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Грошовий потік від фінансової діяльності - це надходження та витрати грошових коштів, пов'язані зі змінами власного та позикового довгострокового капіталу.

Цей підхід може бути використаний у проектному аналізі, але базовою моделлю є визначення загального грошового потоку. Поняття грошового потоку як загального руху коштів протягом певного періоду, тобто циклу реалізації проекту, найбільш прийнятне у проектному аналізі. Загальний грошовий потік розраховується за допомогою показника кеш-фло.

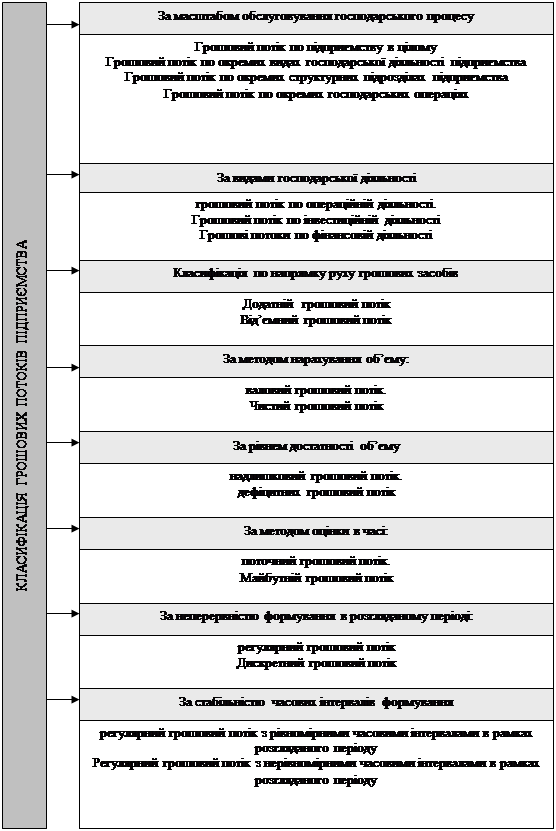

На основі узагальнення теорії грошового потоку можна запропонувати наступну загальну класифікацію надходжень і витрат. Припливи поділяються на грошові надходження від:

1) операційної діяльності – продажу товарів, робіт та послуг; зменшення оборотних активів та витрат майбутніх періодів, збільшення поточних зобов’язань та доходів майбутніх періодів;

2) інвестиційної діяльності – реінвестицій; продажу основних фондів та нематеріальних активів; відсотки за аванси та позики, надані іншим сторонам, дивідендів як результат придбання акцій та боргових зобов’язань інших підприємств, а також паїв участі в спільних підприємствах та інші надходження від інвестиційної діяльності;

3) фінансової діяльності – збільшення власного капіталу; інкасації дебіторської заборгованості; грошових позик та інших надходжень, пов’язаних з фінансовою діяльністю.

Відпливи поділяються на витрати з:

1) операційної діяльності – купівлі товарно-матеріальних запасів, оплати праці, відрахувань на соціальні заходи; оплати операційних витрат (разом — поточні витрати без амортизації), зменшення поточних зобов’язань та доходів майбутніх періодів, сплати податків та зборів;

2) інвестиційної діяльності – купівлі основних фондів та нематеріальних активів; придбанні фінансових інвестицій, наданням позик іншим сторонам, проведенні у звітному періоді капітального ремонту, модернізації та реконструкції основних засобів;

3) фінансової діяльності – погашення позик, сплати дивідендів інші виплати, пов’язані з фінансовою діяльністю.

У проектному аналізі важливо зробити оцінку саме тих грошових потоків, які будуть прийняті при розрахунках критеріїв та показників ефективності проекту. Такі грошові потоки називаються релевантними.

Релевантні грошові потоки — це визначені грошові потоки, які розглядаються у аналізі доцільності інвестицій та оцінки їх ефективності.

Якщо проект впроваджується на базі існуючого підприємства, тобто воно має фіксовані на певну дату основні та оборотні засоби і намагається досягти певної мети, для достовірної оцінки впливу проекту на її фінансовий стан, результати та забезпеченість коштами необхідно враховувати тільки цей вплив, а не поточні фактори, які не мають відношення до проекту. Тому у розрахунках показників та критеріїв ефективності проекту необхідно використовувати лише додаткові грошові потоки.

Додаткові грошові потоки — це грошові потоки, які супроводжують інвестиційний проект, і не зумовлені операційною, інвестиційною та фінансової діяльністю підприємства. Додаткові грошові потоки є виразом додаткових вигід і витрат проекту.

Розрахунок проектного грошового потоку базується на змінах у грошових коштах підприємства та фактично є результатом впровадження окремих проектів. Доцільність реалізації того чи іншого проекту визначається за критерієм позитивної зміни в грошових потоках фірми в цілому.

Оцінюючи додаткові грошові потоки необхідно враховувати чотири важливих моменти:

1) не слід брати до уваги безповоротні витрати, тобто грошові витрати, які вже були понесені і які неможливо відшкодувати прийняттям чи неприйняттям даного проекту;

2) необхідно враховувати неявні вигоди і витрати від проекту (грошові потоки, що можна було б отримати від активів, якими вже володіє фірма);

3) слід розглядати екстерналії (вплив проекту на результативність діяльності інших підрозділів фірми), незважаючи на складність їх визначення;

4) обов'язково слід враховувати транспортні витрати та витрати на монтаж і налагодження необхідного обладнання.

На величину чистого грошового потоку безпосередньо впливають такі чинники:

• метод нарахування амортизації;

• наявність ліквідаційної вартості обладнання та її величина;

• зміна потреби у величині оборотного капіталу;

• використання номінальних та постійних цін.

У процесі розрахунку чистого потоку грошових коштів у результаті прийняття проекту ключовою складовою є амортизація. :

Метод нарахування амортизації може в значній мірі вплинути на величину грошового потоку. У випадку, коли період амортизації менше за строк експлуатації активів проекту (прискорена амортизація), податкове прикриття діє тільки за умови нарахування амортизації, після чого повна сума грошових накопичень підлягає оподаткуванню. Це позитивно впливає на теперішню вартість грошових потоків і робить цей метод більш привабливим порівняно з методом рівномірної амортизації.

Величина грошового потоку збільшується, якщо активи мають ліквідаційну вартість в кінці строку експлуатації проекту. оскільки до того часу об'єкт буде повністю амортизований, дохід від реалізації підлягає оподаткуванню за звичайною ставкою. Ліквідаційна вартість, яка надходить наприкінці життєвого циклу проекту, збільшує потік грошових коштів та підвищує привабливість проекту.

Крім інвестицій в основний капітал, необхідно мати у розпорядженні додаткові грошові кошти для формування оборотного капіталу. Інвестування в оборотний капітал відбувається, як правило, у нульовий рік проекту, а його відшкодування — після його реалізації. Через різницю у часі витрати на оборотний капітал зменшують величину дисконтованого грошового потоку.

Між проектними аналітиками не припиняється дискусія з приводу того, в яких цінах прогнозувати грошові потоки: постійних ми номінальних. Постійні ціни дозволяють ігнорувати інфляцію при визначенні умов оплати, а номінальні враховують інфляційні очікування учасників проекту. Аргументація на користь використання постійних (чи дійсних) цін базується на твердженнях, що зміни в рівні цін не впливають на вартість, тому існує можливість ігнорування інфляції, оскільки всі показники проекту можна оцінити за дійсною вартістю. Такий підхід дозволяє зберегти рівень валюти проекту протягом усього періоду функціонування, що значно полегшує кореспондування потоків грошових коштів по роках проекту.

Використання постійних цін передбачає, що зміна цін на сировину та матеріали буде аналогічною зростанню цін на готову продукцію і відповідною рівню інфляції. Однак, як свідчить практика, ціни на окремі ресурси (газ, електроенергію, капітал, величину заробітної плахи) контролюються державою і їх підвищення, як правило, не тотожне змінам цін на товари та послуги та не відповідає рівню інфляції. Такі інфляційні сценарії призводять до того, що грошові притоки збільшуються за рахунок зростання цін і відбувається це значмо швидше, ніж грошові відтоки.

Пам'ятаючи, що грошові потоки з активів складаються з трьох компонентів — операційного, інвестиційного та фінансового грошового потоку, в проектному грошовому потоці доцільно визначити аналогічні його складові, а саме: проектний операційний грошовий потік, проектний грошовий потік від інвестиційної діяльності, проектний грошовий потік від фінансової діяльності, що дозволяє спростити процедуру прийняття остаточного рішення про доцільність реалізації проекту з погляду збільшення цінності фірми в цілому (або зростання її загального грошового потоку).

Для опанування методикою розрахунку проектного грошового потоку можна керуватися такою схемою.

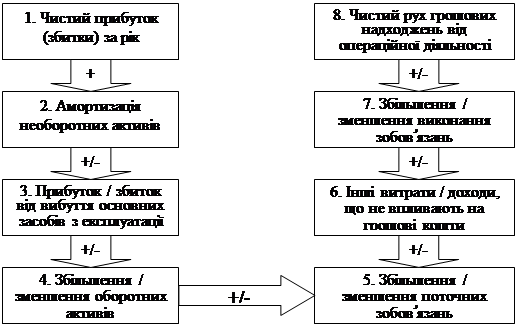

1. Грошовий потік від операційної діяльності:

1.1. Виручка від реалізації продукції проекту без ПДВ і спеціальних податків.

1.2. Повна собівартість реалізованої продукції проекту.

1.3. Прибуток від реалізації продукції проекту до виплати процентів і податків (ряд. 1.1 -ряд. 1.2).

1.4. Сплата податків і поточних витрат за рахунок прибутку.

1.5.Амортизація основних засобів і нематеріальних активів.

1.6. Операційний грошовий потік (ряд. 1.3-ряд. 1.4 + ряд. 1.5).

2. Приріст чистого робочого капіталу:

2.1. Збільшення (-) /зменшення (+) дебіторської заборгованості.

2.2. Збільшення (-) / зменшення (+) виробничих запасів.

2.3. Збільшення (+) / зменшення (-) кредиторської заборгованості.

2.4. Чистий робочий капітал (± ряд. 2.1 ± ряд. 2.2 ± ряд. 2.3).

3. Чисті капітальні витрати:

3.1. Приріст основних коштів (купівля) без урахування безоплатних надходжень.

3.2. Прибуток від продажу основних засобів.

3.3. Величина чистих капітальних витрат (-ряд. 3.1 + ряд. 3.2).

4. Чистий додатковий грошовий потік за період, що аналізується (ряд. 1 + ряд. 2 + ряд. 3).

Зазначимо, що наведена схема відображає загальну логіку розрахунку грошового потоку, тому не треба сприймати її як точний алгоритм проведення аналітичних обчислень.

Після розрахунку проектних грошових потоків для визначення ефективності проекту, що розглядається, визначається так званий кумулятивний грошовий потік. Це загальний проектний грошовий потік наростаючим підсумком за кожен рік впровадження проекту. Якщо його значення в останній рік реалізації проекту додатне проект є ефективним і його можна реалізовувати, якщо він від’ємний – навпаки.

Приклади явних та неявних вигід та витрат

| Явні | Неявні | |

| Вигоди | - збільшення фізичного обсягу виробництва; - підвищення цін на продукцію; - підвищення продуктивності праці працівників; - зміни у часі та місці реалізації проекту. | - покращення екологічної ситуації в регіоні, де реалізується проект; - покращення соціальних умов проживання населення; - створення додаткових робочих місць; - збільшення випуску продукції на споріднених ринках ( ефект мультиплікатора). |

| Витрати | - придбання обладнання, сировини та матеріалів, і комплектуючих; - виплата заробітної плати; - експлуатаційні витрати; - тощо. | - забруднення зовнішнього середовища внаслідок реалізації проекту; - поліпшення соціального клімату; - підвищення ринкової вартості ресурсів, що залучаються проектом для інших підприємств; - підвищення навантаження на працівників. |

Усі ресурси, які потрібні для виробництва будь-якого продукту, по-перше, знаходяться у власності інших виробників і потребують платні, і, по-друге, вони обмежені, тобто їх завжди бракує, не вистачає.

Обмеженість ресурсів примушує виробників постійно робити альтернативний вибір, тобто відмовлятися від одних ресурсів на користь інших (наприклад, відмовлятися від металу на користь пластмаси), або виробляти із даного ресурсу той чи інший продукт (наприклад, із дерева можна виробляти меблі, будівельні матеріали, папір тощо) і на цій основі отримувати найбільший ефект в досягненні своєї мети. В графічній формі це відображається кривою виробничих можливостей.

Виходячи з цього, усі витрати на виробництво продукції є альтернативними.

Альтернативними витратами є витрати виробництва товарів і послуг, які вимірюються з точки зору утраченої (упущеної) можливості виробництва іншого виду товару або послуги, які вимагають таких же витрат ресурсів. Якщо при виборі із двох можливих благ споживач (покупець) віддає перевагу одному, жертвує іншим, то друге благо є альтернативною ціною першого. Отже, альтернативні витрати є ціна втрати, на яку готовий іти споживач, щоб отримати можливість придбати необхідне благо.

Альтернативні витрати бувають прямі, явні або зовнішні і непрямі, неявні або внутрішні.

Використання механізму дисконтування майбутніх грошових надходжень практично є методом порівняння доходу від проекту й доходу від вкладання тих самих грошей у банк під щорічний процент.

Доповнення до розмежування між реальними та номінальними оцінками

При аналізі динаміки показників інвестування можуть використовуватися номінальні та реальні оцінки активів.

Номінальна зміна показника спостерігається в тому разі, якщо його значення були розраховані за фактично діючих цін обліку. Наприклад, номінальний приріст продажу продукції розраховується, якщо обсяги продажу на початок обраного періоду розраховані у цінах, що діяли на початок періоду, а на кінець періоду — у цінах, що діяли на кінець періоду. Номінальна оцінка враховує реальну зміну показника і зміну цін.

Реальна зміна показника розраховується за незмінних (так званих порівнянних) цін, якщо показник розраховується на початок і на кінець періоду в одних і тих самих цінах обліку.

Отже, можна записати таке співвідношення для оцінки зміни показника в реальному (ПРі - Пр0) і номінальному (Нз) обчисленні через індекс зміни цін (Іц) за той самий період: Нз = (ПРі- Пр0)*(ІЦ), де Прі та Про обсяг доходів у базовому та поточному періодах; Нз – номінальна зміна доходів.

Наприклад, якщо обсяг доходів від інвестування за рік зріс у порівнянних цінах базового року (індекс — 0) з 400 тис. грн до 500 тис. грн, а ціни за звітний рік підвищилися на 12 %, то зміна доходів у номінальному обчисленні становитиме:

(500 - 400)*1, 12 = 112 (тис. грн).

Якщо дохідність інвестування в реальному обчисленні становила за рік 15 %, а ціни зросли на 12 % (інфляція), то номінальна дохідність капіталу за рік буде така:

(1, 15*1, 12)100 %-100% = 28, 8 (%). А реальна лише 3%.

При аналізі динаміки показників інвестування можна використовувати як реальні, так і номінальні оцінки. Реальні оцінки характеризують процес інвестування більш точно, але мають доповнюватися аналізом впливу цінових змін на проект [ 18 c.80 ].

Чи є ці інвестиційні проекти з точки зору вигід і витрат, які вони забезпечують, рівноцінними? Відповідь — "ні", хоч єдине, що їх відрізняє, — розподіл грошових потоків у часі. Проект С, за яким очікується, що більші грошові потоки надійдуть раніше, можна розглядати як кращий.

Для порівняння окремих грошових сум і потоків за різні проміжки часу використовуються основні принципи фінансової математики. Врахування вартості грошових потоків у часі є базою для розрахунку критеріїв економічної ефективності проекту, які дозволяють з’ясувати доцільність та ефективність вкладення коштів. Деякі основні положення фінансової математики, які забезпечують приведення економічних і фінансових показників різних часових періодів до співставного у часі вигляду, тобто дозволяють врахувати концепцію вартості грошей у часі представлено в додатку.

Найчастіше у оцінці ефективності проектів використовується процес дисконтування або процес визначення теперішньої вартості майбутньої суми грошових надходжень, приведених з урахуванням певної ставки процента. Зворотним до процесу дисконтування є процес компаундування, тобто визначення майбутньої вартості, в яку має перетворитися теперішня сума коштів через певний проміжок часу з урахуванням певної ставки.

Така ставка у проектному аналізі носить назву ставки дисконту. В деяких підручниках можна зустріти назви: просто процентна ставка, або вартість капіталу, які за умов сталої ринкової економіки можна вважати ідентичними. Ставка дисконту. – це відносний показник зниження вартості грошового потоку протягом певного часового періоду або гранична ставка доходу, на сонові якої приймається рішення про ефективність проекту. На практиці доходність капіталу є величиною змінною, яка залежить від ступеня ризику тієї сфери діяльності куди планується вкласти інвестиції. Зв’язок тут прямо пропорційний – чим вищий ризик за проектом тим вища ставка дисконту. Найменш ризикованими є державні цінні папери, але вони і мають найнижчу ставку доходності на інвестиції, які вкладені в них.

Список рекомендованої літератури:

1. Азарова А.О. Оцінка ефективності інвестиційних проектів / А.О. Азарова, Д.М. Бершов // Фінанси України. - 2004. - №9. - С.52-53

2. Аналіз вигід і витрат. Концепції і практика. Пер. з англ. / Ентоні Е. Боардмен, Девід Х. Грінберг, Ейдан Р. Вайнінг, Девід Л. Ваймер. - К.: Видавництво «АртЕк», 2003. - 568 с.

3. Гринчук Н. Якість життя як визначальний чинник соціальної переорієнтації управління в містах України // Управління сучасним містом, 2004. - № 7-9 (15).

4. Виленский П.Л. Оценка эффективности инвестиционных проектов: Теория и практика / П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк.–М.: Дело,2004.–888с.

5. Возняк Г.В. Методичні особливості оцінки ефективності фінансування інноваційних проектів прибутком від основної діяльності / Г.В. Возняк, А.Я. Кузнєцова. // Актуальні проблеми в економіці. –2005. – №4. – С. 81-92.

Похожие работы

... і потоки з активів складаються з трьох компонентів — операційного грошового потоку, капітальних витрат і приросту чистого робочого капіталу, для оцінки проекту необхідно скласти характеристику кожного з компонентів: проектний грошовий потік = проектний операційний грошовий потік мінус проектний приріст чистого робочого капіталу мінус проектні капі ...

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

0 комментариев