ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КАМСКАЯ ГОСУДАРСТВЕННАЯ

ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

Кафедра Финансов и бухгалтерского учета

Курсовая работа

по дисциплине: "Финансы"

на тему: Государственный долг субъекта РФ, его динамика и структура (на примере республики Башкортостан)

Выполнил студент Польская Е.В.

Группа 4149-в

Специальность 080105

Проверил: д. ф. н., профессор

кафедры ФиБУ

А.Г. Хайруллин

Набережные Челны - 2008 г.

Содержание

Введение

Глава 1. Государственный долг субъекта Российской Федерации как объект управления

1.1 Сущность, формы и структура государственного долга субъектов Российской Федерации, его основные характеристики

1.2 Особенности управления государственным долгом в российских регионах

Глава 2. Управление государственным долгом на примере республики Башкортостан

2.1 Экономические особенности Республики

2.2 Система управления государственным долгом Республики

2.3 Параметры состояния государственного долга Республики

2.4 Основные направления бюджетной политики в сфере управления государственным долгом республики Башкортостан (на примере 2005г)

Заключение

Список использованной литературы

Введение

Одной из главных целей, определенных в Конституции Российской Федерации (статья 7), является построение социального государства, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Достижение этой цели должно обеспечиваться, в первую очередь, действиями всех органов государственной власти, в том числе и на уровне субъектов Российской Федерации, в основу которых, прежде всего, должен быть положен принцип ответственности перед собственным народом. Это в равной степени относится и к действиям региональных администраций в финансовой сфере, в том числе и в отношении вопросов управления государственным долгом. Недостаточность финансовых ресурсов для выполнения своих социальных обязательства, характерная в настоящее время для большинства субъектов Российской Федерации, тем не менее, не должна оправдывать бездумные действия властей, приводящие к резкому увеличению государственного долга, расплачиваться за который придется уже следующим поколениям граждан.

Приоритетной должна стать такая политика, когда привлекаемые заемные средства будут направляться не на решение текущих проблем, а на реализацию стратегических целей развития региона (строительство объектов инфраструктуры и социальной сферы, поддержание экономического потенциала), главным результатом которых будет являться существенное повышение качества жизни населения.

Целью данной работы является изучение государственного долга субъекта РФ в современных условиях и анализ управления им. Достижение этой общей цели обеспечивается решением следующих конкретных задач:

1. Раскрыть новую экономическую категорию - "государственный долг субъекта Российской Федерации", выявить ее основные формы и характеристики.

2. Оценить текущее состояние управления государственным долгом на примере республики Башкортостан, прежде всего, его эффективность, а также действенность мер, предпринимаемых органами исполнительной власти субъекта Российской Федерации в данном направлении, рассмотреть обслуживание и погашение долговых обязательств.

3. Выявить возможности эффективного управления государственным долгом региональными органами исполнительной власти, способствующие повышению уровня жизни населения и общему улучшению социально-экономического состояния субъектов Российской Федерации.

4. Предложить ряд конкретных мер и инструментов экономического, правового и административного характера по улучшению управления государственным долгом субъектов Российской Федерации.

Объект исследования - механизм управления государственным долгом субъекта Российской Федерации в современных условиях.

Предмет исследования - экономические, организационные и управленческие отношения, возникающие в процессе управления государственным долгом субъекта Российской Федерации.

Глава 1. Государственный долг субъекта Российской Федерации как объект управления

1.1 Сущность, формы и структура государственного долга субъектов Российской Федерации, его основные характеристики

Бюджетный кодекс Российской Федерации устанавливает, что государственный долг субъекта Российской Федерации представляет собой совокупность его долговых обязательств.

Государственный долг субъекта Российской Федерации полностью и без условий обеспечивается всем находящимся в собственности субъекта Российской Федерации имуществом, составляющим казну субъекта Российской Федерации.

Долговые обязательства возникают у субъекта Российской Федерации по двум каналам:

1) в результате заключения договоров государственного заимствования;

2) в результате предоставления гарантий по обязательствам третьих лиц.

Отсюда вытекают и формы долговых обязательств.

При государственных заимствованиях долговые обязательства субъекта Российской Федерации могут существовать в форме:

1) кредитных соглашений и договоров;

2) государственных займов субъекта Российской Федерации, осуществляемых путем выпуска ценных бумаг субъекта Российской Федерации;

3) договоров и соглашений о получении субъектом Российской Федерации бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации.

При предоставлении государственных гарантий формой долгового обязательства выступает договор о предоставлении государственных гарантий субъекта Российской Федерации.

Кроме того, долговые обязательства субъекта Российской Федерации могут приобрести форму соглашений и договоров, в том числе международных, заключенных от имени субъекта Российской Федерации, о пролонгации и реструктуризации долговых обязательств субъектов Российской Федерации прошлых лет.

Бюджетный кодекс Российской Федерации особо подчеркивает, что долговые обязательства субъекта Российской Федерации не могут существовать в иных формах, за исключением перечисленных (п.3 ст.99 Бюджетного кодекса Российской Федерации).

В объем государственного долга субъектов Российской Федерации включаются:

1) в части государственных заимствований субъекта Российской Федерации:

основная номинальная сумма долга по государственным ценным бумагам субъектов Российской Федерации;

объем основного долга по кредитам, полученным субъектом Российской Федерации;

объем основного долга по бюджетным ссудам и бюджетным кредитам, полученным субъектом Российской Федерации от бюджетов других уровней.

Поскольку Бюджетный кодекс Российской Федерации говорит лишь об "основном долге" по государственным заимствованиям, то в состав государственного долга субъекта Российской Федерации не входят следующие долговые обязательства: а) суммы начисленных по займам, но не выплаченных процентов; б) суммы комиссионных вознаграждений, связанных с размещением и погашением займов; в) суммы пени, начисленных за просрочку возврата государственного займа, а также штрафов, начисленных за ненадлежащее исполнение субъектом Российской Федерации своих обязательств по государственному займу.

Тем не менее, не возникает сомнения, что данные виды долговых обязательств, хотя и не включаются в состав государственного долга субъекта Российской Федерации, подлежат исполнению в процессе исполнения бюджета данного субъекта;

2) в части государственных гарантий в состав государственного долга субъекта Российской Федерации входит объем обязательств по государственным гарантиям, предоставленным субъектом Российской Федерации.

Государственной гарантией субъекта Российской Федерации признается способ обеспечения гражданско-правовых обязательств, в силу которого данный субъект - гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия субъекта Российской Федерации, обязательства перед третьими лицами полностью или частично (п.1 ст.115 Бюджетного кодекса Российской Федерации).

Государственная гарантия субъекта Российской Федерации (гарантия субъекта Российской Федерации) предоставляется на основании договора.

В силу государственной гарантии субъект Российской Федерации (гарант) дает по просьбе другого лица (принципала) обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по предоставлении бенефициаром требования о её уплате.

Сторонами договора о предоставлении государственной гарантии субъекта Российской Федерации выступает субъект Российской Федерации (в роли принципала), и юридические лица, а также муниципальные образования (в качестве принципала).

Государственные гарантии субъектов Российской Федерации предоставляются другим субъектам Российской Федерации, муниципальным образованиям и юридическим лицам для обеспечения исполнения их обязательств перед третьими лицами. В договоре о предоставлении государственной гарантии должно быть указано обязательство, которое ею обеспечивается.

Государственная гарантия субъекта Российской Федерации предоставляется в письменной форме, что является обязательным условием предоставления данной гарантии.

Несоблюдение письменной формы государственной гарантии субъекта Российской Федерации влечет ее недействительность (ничтожность).

В государственной гарантии субъекта Российской Федерации должны быть указаны:

сведения о гаранте, включающие его наименование субъекта Российской Федерации и наименование органа, выдавшего гарантию от имени указанного гаранта;

определение объема обязательств по гарантии.

Срок гарантии определяется сроком исполнения обязательств, по которым предоставлена гарантия.

Гарантии предоставляются, как правило, на конкурсной основе.

Гарант по государственной гарантии несет субсидиарную ответственность дополнительно к ответственности должника по гарантированному им обязательству.

Предусмотренное государственной гарантией обязательство гаранта перед третьим лицом (бенефициаром) ограничивается уплатой суммы, соответствующей объему обязательств по гарантии.

Гарант, исполнивший обязательство получателя гарантии (принципала), имеет право потребовать от последнего возмещения сумм, уплаченных третьему лицу по государственной гарантии субъекта Российской Федерации (бенефициару), в полном объеме в порядке, предусмотренном гражданским законодательством Российской Федерации.

Отметим, что в гражданском праве это именуется регрессным требованием гаранта к принципалу.

Бюджетный кодекс Российской Федерации устанавливает, что исполнение государственных гарантий субъекта Российской Федерации подлежит отражению в составе расходов бюджетов субъектов Российской Федерации как предоставление кредитов.

Если платежи в качестве гаранта не ведут к возникновению эквивалентных требований со стороны гаранта к должнику, не исполнившему обязательство (принципалу), исполнение государственных гарантий учитывается в источниках финансирования дефицита бюджета субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации устанавливает, что законом о бюджете субъекта Российской Федерации на очередной финансовый год должен быть установлен перечень предоставляемых отдельным субъектам Российской Федерации, муниципальным образованиям и юридическим лицам гарантий на сумму, превышающую 0,01 процента расходов соответствующего бюджета (п.2 ст.117 Бюджетного кодекса Российской Федерации).

Общая сумма предоставленных гарантий включается в состав долга субъекта Российской Федерации как вид долгового обязательства.

При исполнении получателем гарантии своих обязательств перед третьим лицом на соответствующую сумму сокращается долг субъекта Российской Федерации, что отражается в отчете об исполнении бюджета.

В связи с этим отметим, что само по себе предоставление субъектом Российской Федерации государственной гарантии по обязательствам лица, которым эта гарантия предоставлена (принципала), не формирует долгового обязательства как такового у самого субъекта Российской Федерации (гаранта). Гарантия означает лишь возникновение у субъекта Российской Федерации юридической обязанности произвести определенные денежные выплаты в случае, если лицо, которому предоставлена гарантия (принципал), не выполнит своего обязательства перед своим кредитором. И лишь при наступлении этого факта, данная обязанность субъекта Российской Федерации перерастает в его конкретное обязательство перед кредитором того лица, которому субъект Российской Федерации предоставил свою гарантию (бенефициаром). Поэтому включение той суммы, на которую выдана гарантия в состав долга субъекта Российской Федерации, носит несколько условный характер, так как обязательства по выплате гарантии может вообще не возникнуть.

Учет выданных гарантий субъектов Российской Федерации, учет исполнения получателями указанных гарантий (принципалами) своих обязательств, обеспеченных указанными гарантиями, а также учет осуществления платежей по выданным гарантиям ведет финансовый орган исполнительной ветви власти субъекта Российской Федерации.

На основании данных этого учета законодательному (представительному) органу государственной власти субъекта Российской Федерации представляется подробный отчет о выданных гарантиях по всем получателям указанных гарантий (принципалам), об исполнении этими получателями обязательств, обеспеченных указанными гарантиями, и осуществлении платежей по выданным гарантиям.

Государственные гарантии субъекта Российской Федерации предоставляются соответствующим исполнительным органом государственной власти.

В случае предоставления государственной гарантии субъекта Российской Федерации соответствующий финансовый орган обязан провести проверку финансового состояния получателя указанной гарантии (принципала).

Законодательный (представительный) орган государственной власти субъекта Российской Федерации может поручить контрольному органу этого субъекта провести проверку финансового состояния получателя государственной гарантии субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации устанавливает предельный объем государственного долга субъекта Российской Федерации.

В частности, предусмотрено, что законом субъекта Российской Федерации о бюджете на очередной финансовый год должен быть установлен верхний предел долга этого субъекта с указанием в том числе предельного объема обязательств по государственным гарантиям.

Предельный объем государственного долга субъекта Российской Федерации не должен превышать объем доходов соответствующего регионального бюджета без учета финансовой помощи из федерального бюджета (п.2 ст.107 Бюджетного кодекса Российской Федерации).

Устанавливаются также предельные объемы расходов на обслуживание и погашение государственного долга субъекта Российской Федерации.

1.2 Особенности управления государственным долгом в российских регионах

В широком смысле управление долгом региона - это процесс выработки и осуществления стратегии, направленной на привлечение через долговые операции на рынке капитала необходимых для развития региона средств, при соблюдении приемлемых уровней финансового риска и цены привлекаемых с помощью займов денежных ресурсов. Органы власти региона, осуществляя управление долгом, должны стремиться к тому, чтобы уровень задолженности и темпы ее роста ни при каких обстоятельствах не ставили под угрозу его кредитоспособность.

Управление долгом должно иметь своей целью создание запаса прочности в финансах региона на случай резких негативных перемен на финансовом и долговом рынках, обеспечивать способность региона расплатиться по своим обязательствам с минимально возможным риском и финансовыми издержками в самой неблагоприятной ситуации.

Управление долгом должно распространяться на все финансовые обязательства, выпущенные региональными органами власти. Оно должно являться составной частью общей бюджетной политики и быть глубоко интегрировано в бюджетный процесс. Не существует управления долгом в отрыве от процесса планирования и исполнения бюджета региона. Органы управления региона, вовлеченные в процесс управления долгом, должны на постоянной основе обмениваться информацией, касающейся хода исполнения бюджета, выполнения плана поступления доходов и осуществления расходов, складывающейся на финансовых рынках и рынках капитала. Такой обмен сведениями позволяет с наибольшей бюджетной эффективностью проводить долговые операции, предотвращать негативные последствия для финансового состояния региона.

Бюджетный кодекс Российской Федерации предусматривает, что осуществление субъектом Российской Федерации государственных заимствований, а также предоставление этим субъектом государственных гарантий иным заемщикам допускаются только в случае утверждения законом субъекта Российской Федерации о бюджете на текущий финансовый год следующих параметров:

привлечения средств из источников финансирования дефицита бюджета;

предельного размера государственного долга субъекта Российской Федерации;

расходов на обслуживание соответствующего государственного долга субъекта Российской Федерации в текущем финансовом году. При этом предельный объем расходов на обслуживание государственного долга субъекта Российской Федерации, утвержденный законом о региональном бюджете, не должен превышать 15 процентов объема расходов бюджета.

Субъекты Российской Федерации своим бюджетным законодательством могут конкретизировать параметры своего государственного долга.

Бюджетный кодекс Российской Федерации регулирует также последствия, которые наступают в результате превышения предельного размера государственного долга субъекта Российской Федерации и предельных объемов и предельных объемов расходов на обслуживание государственного долга этого субъекта.

Так, если при исполнении бюджета субъекта Российской Федерации имеет место превышение предельного размера государственного долга, установленного для данного субъекта, но при этом субъект Российской Федерации все-таки в состоянии обеспечить обслуживание и погашение своих долговых обязательств, принятие этим субъектом новых долговых обязательств осуществляется только после приведения бюджетных параметров в соответствие с требованиями о предельных объемах расходов на обслуживание и погашение государственного долга, за исключением заимствований (принятия других долговых обязательств), осуществляемых в целях реструктуризации и погашения долга субъекта Российской Федерации.

Однако, если при исполнении бюджета субъекта Российской Федерации имеет место превышение предельного размера государственного долга, установленного для данного субъекта, но при этом субъект Российской Федерации не в состоянии обеспечить обслуживание и погашение своих долговых обязательств, уполномоченный на то орган государственной власти Российской Федерации может применить следующие меры:

назначить проверку исполнения бюджета субъекта Российской Федерации;

передать исполнение бюджета субъекта Российской Федерации под контроль Министерства финансов Российской Федерации;

принять иные меры, предусмотренные бюджетным законодательством Российской Федерации (ст.112 Бюджетного кодекса Российской Федерации).

Долговые обязательства субъекта Российской Федерации погашаются в сроки, которые определяются условиями заимствований и не могут превышать 30 лет.

Бюджетный кодекс Российской Федерации устанавливает, что законодательные (представительные) и исполнительные органы государственной власти субъекта Российской Федерации используют все полномочия по формированию доходов бюджета субъекта Российской Федерации для погашения своих долговых обязательств и обслуживания долга (п.7 ст.99 Бюджетного кодекса Российской Федерации).

Согласно Бюджетному кодексу Российской Федерации управление государственным долгом субъекта Российской Федерации осуществляется исполнительным органом государственной власти субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации не раскрывает содержание понятия "управление долгом".

Исходя из теоретических представлений о сущности данной категории, она охватывает собой следующие виды действий:

1) оценку текущего состояния и прогноза на предстоящий период государственного долга, с определением показателей, в соответствии с которыми устанавливаются объемы погашения и обслуживания долга;

2) определение объемов, форм и условий государственного заимствования субъектом Российской Федерации, регистрацию государственных заимствований в установленном порядке;

3) определение объемов, форм и условий предоставления государственных гарантий субъекта Российской Федерации, регистрацию гарантий в установленном порядке;

4) осуществление финансового контроля и мониторинга получения государственных заимствований, погашения и обслуживания государственного долга субъекта Российской Федерации;

5) подготовку и реализацию мероприятий по оптимизации структуры государственного долга субъекта Российской Федерации, в том числе по государственным ценным бумагам, по реструктуризации государственного долга, управлению рисками государственного заимствования.

Бюджетный кодекс Российской Федерации исходит из того, что Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации, если указанные обязательства не были гарантированы Российской Федерацией.

В свою очередь субъекты Российской Федерации и муниципальные образования не отвечают по долговым обязательствам друг друга, если указанные обязательства не были гарантированы ими, а также по долговым обязательствам Российской Федерации.

Погашение и обслуживание государственного внутреннего долга субъекта Российской Федерации производится в соответствии с федеральными законами и законами субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации устанавливает порядок отражение в бюджетах поступлений средств от заимствований и расходов на обслуживание и погашение государственного долга.

В соответствии с этим порядком, поступления в бюджет субъекта Российской Федерации средств от заимствований и других долговых обязательств отражаются в бюджете как источники финансирования дефицита бюджета.

Все расходы на обслуживание долговых обязательств, включая дисконт (или разницу между ценой размещения и ценой погашения (выкупа) по государственным ценным бумагам субъекта Федерации), отражаются в бюджете как расходы на обслуживание государственного долга субъекта Российской Федерации.

Доходы, полученные от размещения государственных ценных бумаг субъекта Российской Федерации в сумме, превышающей номинальную стоимость, доходы, полученные в качестве накопленного купонного дохода, а также доходы, полученные в случае выкупа ценных бумаг по цене ниже цены размещения, относятся на уменьшение фактических расходов на обслуживание государственного долга субъекта Российской Федерации в текущем году.

Бюджетный кодекс Российской Федерации устанавливает, что погашение основной суммы долга субъекта Российской Федерации, возникшего из государственных заимствований, учитывается в источниках финансирования дефицита бюджета субъекта Российской Федерации путем уменьшения объема источников финансирования дефицита этого бюджета.

В случае выпуска государственных ценных бумаг субъекта Российской Федерации, гарантией исполнения обязательств по которым является обособленное имущество, находящееся в собственности субъекта Российской Федерации, в соответствии с условиями эмиссии исполнение обязательств по таким ценным бумагам может осуществляться путем передачи в собственность владельцев этих ценных бумаг имущества, явившегося обеспечением выпуска указанных ценных бумаг.

При исполнении обязательств по государственным ценным бумагам субъекта Российской Федерации, гарантией исполнения обязательств по которым является обособленное имущество, путем передачи кредиторам указанного имущества размер долга субъекта Российской Федерации уменьшается на величину основного долга по погашаемым таким образом обязательствам (ст.113 Бюджетного кодекса Российской Федерации).

В процессе погашения и обслуживания государственного долга субъекта Российской Федерации может возникнуть проблема невозможности погашения этого долга. В этом случае применяется финансовый механизм, именуемый "реструктуризация долга".

Под реструктуризацией долга понимается основанное на соглашении сторон прекращение долговых обязательств, составляющих долг субъекта Российской Федерации, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Реструктуризация долга может быть осуществлена с частичным списанием (сокращением) суммы основного долга.

Сумма расходов на обслуживание реструктурируемого долга не включается в объем расходов на обслуживание долгового обязательства в текущем году, если указанная сумма включается в общий объем реструктурируемых обязательств (ст.105 Бюджетного кодекса Российской Федерации).

Бюджетный кодекс Российской Федерации особо регулирует вопросы заимствования государственных унитарных предприятий, бюджетных учреждений субъекта Российской Федерации у третьих лиц.

При этом устанавливается, что бюджетные учреждения не имеют права получать кредиты у кредитных организаций (банков) и других физических и юридических лиц, за исключением ссуд из регионального бюджета и государственных внебюджетных фондов субъекта Российской Федерации.

Государственные унитарные предприятия субъекта Российской Федерации в обязательном порядке регистрируют свои заимствования у третьих лиц в соответствующем финансовом органе.

Орган, исполняющий бюджет субъекта Российской Федерации, ведет реестр задолженности государственных унитарных предприятий субъекта Российской Федерации (ст.118 Бюджетного кодекса Российской Федерации).

Бюджетный кодекс Российской Федерации устанавливает единую систему учета и регистрации государственных заимствований субъектов Российской Федерации.

В связи с этим предусмотрено, что в Российской Федерации действует единая система учета и регистрации государственных заимствований. Субъекты Российской Федерации регистрируют свои заимствования в Министерстве финансов Российской Федерации.

В целях организации учета и регистрации долговых обязательств субъекта Российской Федерации ведется государственная долговая книга субъекта Российской Федерации.

Информация о долговых обязательствах вносится соответствующими уполномоченными органами в государственную долговую книгу субъекта Российской Федерации в срок, не превышающий три дня с момента возникновения соответствующего обязательства.

В государственную долговую книгу субъекта Российской Федерации вносятся сведения об объеме долговых обязательств субъекта Российской Федерации (в том числе гарантий) по всем государственным заимствованиям субъекта Российской Федерации, о дате осуществления заимствований, формах обеспечения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация, состав которой устанавливается органом исполнительной власти субъекта Российской Федерации.

Глава 2. Управление государственным долгом на примере республики Башкортостан

2.1 Экономические особенности Республики

Республика Башкортостан среди регионов Российской Федерации входит в число лидеров по уровню экономического развития. Так, по объему валового регионального продукта в течение последнего десятилетия Башкортостан входит в число первых десяти регионов Российской Федерации, по объему промышленной продукции занимает 8-е место, по объему сельскохозяйственной продукции - 2-е место среди субъектов Российской Федерации.

Темпы роста ВРП за последние годы находились в пределах 2,7-8,1%. В республике ежегодно производится около 3% общероссийского объема ВРП. По оценке органов государственной статистики, объем валового регионального продукта республики Башкортостан за 2003г. Составил 280 млрд. руб., а его рост - 8,9%. По оценке Министерства экономического развития и промышленности республики Башкортостан, ВРП в 2004г. составил 370,3 млрд. руб.

Всё это создает значительную материальную базу, которая увеличивается на протяжении последних лет. С 1999 г. объем поступлений доходов во все уровни бюджетов на территории республики Башкортостан возрос практически в 4 раза.

Согласно оценкам аналитиков рейтингового агентства Standart&Poor's, "показатели исполнения бюджета республики весьма высоки по международным меркам и лучше, чем у других российских регионов, имеющих рейтинги".

Социальная политика стала одним из приоритетных направлений деятельности органов исполнительной власти. В республике отсутствует задолженность работникам бюджетной сферы и гражданам, получающим пособия на детей.

Бюджетная политика в части расходов направлена не только на обеспечение текущих расходов бюджета и поддержание социальной сферы, но и на развитие экономики как основы налогового потенциала республики.

2.2 Система управления государственным долгом Республики

Со вступлением в действие Бюджетного кодекса РФ в республике была активизированная работа по уточнению структуры государственного долга и созданию эффективной системы управления государственным долгом. Правительством республики Башкортостан были приняты нормативно-правовые акты, утвердившие Положение о долговых обязательствах республики, форму Государственной долговой книги Республики.

В соответствии с этими нормативно-правовыми актами право осуществления государственных внутренних и внешних заимствований и выдачи государственных гарантий другим заемщикам для привлечения кредитов (займов) принадлежит Правительству республики Башкортостан либо уполномоченному на то решением правительства республиканскому органу исполнительной власти. В республике действует единая система учета долговых обязательств, которая предусматривает контроль за соблюдением предельных объемов внутреннего и внешнего долга, а также предельных объемов расходов на его обслуживание и погашение. Учет долговых обязательств Республики Башкортостан осуществляет Министерство финансов Республики, контроль их состояния и исполнения - республиканские органы исполнительной власти в соответствии со своей компетенцией.

Подобная жесткая регламентация объемов и форм заимствований, прав и полномочий органов, их осуществляющих, позволила обеспечить полное исполнение всех принятых правительством республики платежных обязательств. В кредитной истории республики Башкортостан нет прецедентов задержки или неосуществления платежей по обязательствам.

Согласно Бюджетному кодексу РФ государственные заимствования могут осуществляться в целях финансирования дефицита бюджета либо при его отсутствии в целях финансирования расходов бюджета в пределах расходов на погашение государственного долга.

Необходимость осуществления заимствований с целью покрытия бюджетных дефицитов (покрытие кассовых разрывов, финансирование текущих расходов) вызвана диспропорциями в формировании доходной части бюджетов субъектов Российской Федерации, связанными с неравномерными поступлениями налоговых платежей и потребностью в осуществлении бюджетных расходов. Потребность регионов в финансовых ресурсах за последнее время существенно увеличилась в связи с проводимыми федеральными реформами по перераспределению доходных и расходных полномочий между различными уровнями бюджетной системы Российской Федерации.

Заимствования на указанные цели решают краткосрочные задачи бюджета, но не приводят к решению проблемы стабилизации бюджета в долгосрочной перспективе, а тем более проблемы развития местной экономики.

Правительство республики Башкортостан в течение последних лет последовательно проводит политику поддержания нулевого первичного дефицита бюджета. При этом, несмотря на то, что передача обязательств по финансированию с федерального уровня бюджетной системы на региональный уровень привела к значительному росту объемов социально значимых расходов консолидированного бюджета, удается исполнять бюджет с профицитом. С 1999 г. бюджет с дефицитом исполнялся только в 2001 г. в сумме 761,5 млн. руб. (3% расходов бюджета) при утвержденном размере дефицита в 1125 млн. руб.

Государственные заимствования республики Башкортостан осуществляются в соответствии с Программой государственных заимствований, ежегодно утверждаемой Законом о бюджете на соответствующий финансовый год.

Согласно требованиям, изложенным в ст.107 Бюджетного кодекса РФ, Законом о бюджете республики Башкортостан на соответствующий год ежегодно начиная с 1999г. устанавливается верхний предел государственного долга республики. При этом планируемый и фактический объемы государственного долга не превышают объем доходов бюджета без учета финансовой помощи из бюджетов других уровней бюджетной системы.

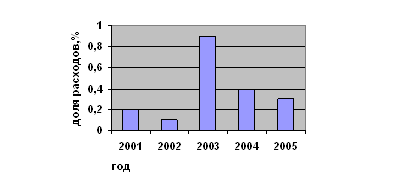

Расходы на обслуживание государственного долга определяются в соответствии с условиями заключенных кредитных договоров, решениями об эмиссии государственных ценных бумаг и иными документами, устанавливающими сроки и размеры выплат по обслуживанию заемных средств, и ежегодно утверждаются Законом о бюджете республики Башкортостан на соответствующий финансовый год отдельной строкой. При этом планируемая и фактическая суммы расходов на обслуживание государственного долга не превышают 15% объема расходов бюджета согласно ограничениям, установленным Бюджетным кодексом РФ (рис.1).

Рисунок 1. Удельный вес расходов на обслуживание государственного долга республики Башкортостан в общем объеме расходов бюджета

Указанные расходы определяются в законе как подлежащие финансированию в первоочередном порядке и не подлежащие сокращению.

Республика Башкортостан - один из немногих субъектов Российской Федерации, для которых проблема обслуживания государственного долга не является острой. Своевременно и полностью исполняются обязательства по обслуживанию и погашению своих долговых обязательств. Практика секвестирования бюджетных расходов на обслуживание и погашение долговых обязательств в республике не применялась.

Необходимо отметить, что к настоящему моменту республика Башкортостан накопила достаточный опыт осуществления заимствований как внутренних, так и на внешних финансовых рынках. Так, в соответствии с Программой государственных заимствований республики на 2001 г. был осуществлен государственный облигационный займ общим номинальным объемом 1 млрд руб., сроком обращения 368 дней, с доходностью к погашению на дату размещения в 19,25% годовых.

В 2002 г. были осуществлены 2 эмиссии государственных ценных бумаг:

18 июня состоялось размещение выпуска облигаций общим номинальным объемом 500 млн. руб., сроком обращения 546 дней. Доходность к погашению на дату размещения составила 18,10% годовых;

12 сентября состоялось размещение выпуска облигаций общим номинальным объемом 500 млн руб., сроком обращения 546 дней. Доходность к погашению на дату размещения составила 17,65% годовых.

Все выпуски облигаций погашены в установленные сроки и в полном объеме.

В марте 2003 г. состоялось подписание Кредитного соглашения между Правительством Республики Башкортостан и ООО "Эйч-эс-би-си банк (РР)" на сумму 15 млн долл. сроком на 1 год. Полученные кредитные ресурсы были направлены на финансирование республиканских инвестиционных проектов.

Подписание указанного выше соглашения явилось продолжением сотрудничеств республики Башкортостан с Банковской Группой HSBC, начавшегося в 1997 г. с предоставления кредита ОАО "УралСиб" на сумму 25 млн долл. В 1998 г. HSBC Bank и Moscow Narodny Bank Ltd предоставили непосредственно правительству республики синдицированный кредит на сумму 45 млн долл., что явилось отражением высокой степени доверия к республике как заемщику. республика своевременно выполнила свои обязательства по погашению кредита и осуществила все платежи по обязательствам в полном объеме.

2.3 Параметры состояния государственного долга Республики

Государственный долг республики Башкортостан составляет около 70% от предельного размера, установленного Законом Республики "О бюджете республики Башкортостан на 2004 г."

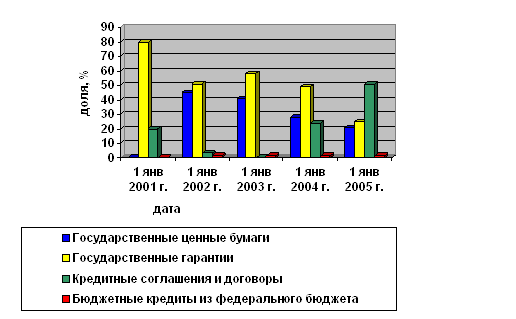

В структуре государственного долга Республики наибольший удельный вес занимают долговые обязательства по кредитным соглашениям - 52%. Долговые обязательства по государственным гарантиям составляют 26% от общего объема долга, по государственным ценным бумагам - 21%, по бюджетным кредитам из федерального бюджета - 1%.

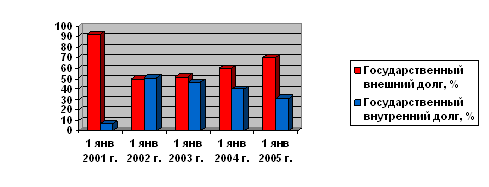

Внешний долг республики составляет 69%, внутренний - 31%. Внешний государственный долг республики составляет 1640,6 млн. руб., или около 59 млн долл. по курсу Банка России, и сформирован из долговых обязательств по выданным гарантиям и поручительствам в сумме, эквивалентной 14 млн долл., и кредитным договорам и соглашениям в сумме 45 млн долл. Объем внутреннего государственного долга составляет 754 млн руб. и состоит из обязательств по эмитированным государственным ценным бумагам на сумму 500 млн руб., задолженности по бюджетным кредитам из федерального бюджета в размере 11,9 млн руб., выданных государственных гарантий и поручительств на сумму 242 млн руб.

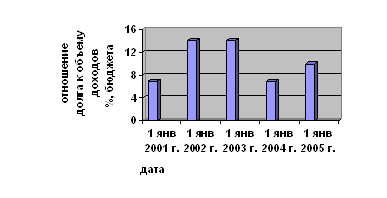

Объем государственного долга равен 10,6% собственных доходов бюджета, что соответствует требованиям Бюджетного кодекса Российской Федерации (норматив - 100%).

Объем расходов бюджета на обслуживание государственного долга республики на 2004 г. был запланирован в объеме 256 млн руб., т.е. менее 1% расходов бюджета. Расходы по обслуживанию государственного долга республики составили 88 млн руб., сократившись по сравнению с таковыми в 2003 г. на 37%. Доля расходов по обслуживанию государственного долга в общем объеме расходов бюджета за 2004 г. составила менее 1%.

В процессе управления государственным долгом обеспечивалось соответствие объема государственного долга и суммы расходов на его обслуживание требованиям, установленным бюджетным законодательством, поддержание объема государственного долга на относительно стабильном уровне, а также формирование его оптимальной структуры, что обеспечило сокращение расходов по обслуживанию долга. Все предельные значения, установленные Бюджетным кодексом Российской Федерации для государственного долга субъектов Российской Федерации, республикой соблюдены в полном объеме. Динамика объема государственного долга республики Башкортостан за пять лет представлены на рис.2,3,4.

Рисунок 2. Отношение государственного долга Республики Башкортостан к объему собственных доходов бюджета

Таким образом, на протяжении последних лет республика, привлекая необходимый для реализации запланированной бюджетной политики объем заемных средств, обеспечивает безопасный уровень государственного долга при низком уровне расходов на его обслуживание.

Происходит снижение доходности и удлинение сроков обращения государственных ценных бумаг.

Рисунок 3. Соотношение внутреннего и внешнего долга Республики Башкортостан в общем объеме государственного долга Республики.

2.4 Основные направления бюджетной политики в сфере управления государственным долгом республики Башкортостан (на примере 2005г)Основными направлениями бюджетной и налоговой политики республики в сфере управления государственным долгом на 2005 г. определены:

обеспечение привлечения заемных средств на условиях, обеспечивающих минимально возможную стоимость их обслуживания;

обеспечение удлинения сроков привлекаемых заемных средств в целях реализации возможности долгосрочного инвестирования в приоритетные для республики инвестиционные проекты;

обеспечение исполнения долговых обязательств республики в полном объеме.

Бюджет республики Башкортостан на 2005 г. утвержден с дефицитом в 2,5 млрд руб., источником покрытия которого является уменьшение остатков денежных средств на счетах бюджета на сумму 2,5 млрд руб.

Рисунок 4. Структура государственного долга республики Башкортостан по формам долговых обязательств

Согласно утвержденному бюджету республики Башкортостан в 2005 г. запланировано погашение бюджетных кредитов из федерального бюджета на сумму 6 млн руб., ранее полученных кредитов в иностранной валюте на сумму 1350 млн руб., в целях исполнения в 2005 г. обязательств по погашению государственного долга планируется привлечение заемных средств путем заключения кредитных соглашений на сумму 45 млн долл.

Верхний предел государственного долга на 1 января 2006 г. установлен в объеме 2,95 млрд руб., в том числе по гарантиям 1,09 млрд руб. Расходы на обслуживание государственного долга планируются в объеме 172 млн. руб. (менее 1% от общего объема расходов бюджета) с уменьшением по сравнению с планом на 2004 г. на 33%.

Параметры государственного долга, утвержденные Законом о бюджете на 2005г., полностью отвечают требованиям и ограничениям, установленным бюджетным законодательством.

Заключение

Подводя итоги по курсовой работе, необходимо отметить, что привлекаемые заемные средства должны вкладываться в территориальные инвестиционные зоны развития, строительство объектов региональной и муниципальной инфраструктуры, в том числе создание объектов с короткими сроками окупаемости, остающихся в региональной и муниципальной собственности: гостиниц, кафе, торгово-офисных центров, станций техобслуживания и т.д. Полученный экономический эффект (доход) от этих объектов позволит осуществить погашение и обслуживание взятых долговых обязательств, стимулировать экономический рост, а также решить проблемы занятости населения и обеспечения его социальными услугами. В результате будет разрешена внутренняя противоречивость заимствований денежных средств субъектами Российской Федерации, обусловленная тем, что органы государственной власти должны, в первую очередь, выполнять свои социальные функции, которые носят долгосрочный характер. В то же время срок погашения привлекаемых заемных средств, как правило, значительно меньше времени, которое требуется региональным администрациям для решения насущных социальных проблем.

В качестве инструментария управления государственным долгом на местах предлагается разработать специальные инвестиционные программы субъектов Российской Федерации. Вместе с тем необходимо подчеркнуть, что в отдельных случаях заемные средства могут быть использованы для выкупа более дорогих в обслуживании долговых обязательств, что, в конечном итоге, приведет к общему снижению расходов по обслуживанию государственного долга субъекта Российской Федерации и оптимизации его структуры.

Также предлагаются меры по повышению персональной ответственности государственных служащих, принимающих решения о привлечении кредитов (займов), а также отвечающих за реализацию инвестиционных проектов, финансируемых за счет привлеченных заемных средств.

Вместе с тем необходимо отметить, что в любом случае должен соблюдаться принцип преемственности обязательств при смене органов власти как один из главных факторов, обеспечивающих доверие инвесторов к долговым инструментам, предлагаемым регионом и, соответственно, повышение его кредитного рейтинга. Данный принцип предполагает безусловное, полное и своевременное выполнение субъектом Российской Федерации своих обязательств по всем видам заимствований, включая обязательства предыдущих администраций.

Для совершенствования управления государственным долгом на региональном уровне предлагаются следующие основные меры:

принятие специальных нормативных правовых актов, детально регламентирующих вопросы привлечения и использования тех или иных видов долговых обязательств;

формирование оптимальной структуры государственного долга, состоящей преимущественно из облигационных займов, а также широкое использование различных видов займов (сберегательных, жилищных и т.д.), ориентированных на привлечение сбережений отдельных слоев населения;

выявление существующих рисков при привлечении различных видов долговых инструментов и принятие мер по их минимизации;

разработка финансового плана по обслуживанию и погашению государственного долга, содержащего несколько временных периодов: на месяц, квартал, год и на длительную перспективу. Наличие подобного плана позволит принимать быстрые и адекватные управленческие решения в случаях изменения ситуации с поступлением в бюджет средств, необходимых для обслуживания долга;

аккумулирование средств, поступающих от реализации инвестиционных проектов, финансируемых за счет привлечения заемных средств, и от использования собственности, созданной в ходе данных проектов, для последующих расчетов по погашению и обслуживанию долговых обязательств;

использование в работе специальных автоматизированных систем, позволяющих обеспечить полный учет всех заимствований, экспертизу предложений о принятии новых долговых обязательств, сбор и учет данных об использовании и обслуживании долговых обязательств, а также контроль за правильностью и своевременностью произведенных выплат;

подбор высококвалифицированных кадров в сфере управления государственным долгом, а также постоянное повышение уровня их профессиональной подготовки.

Практическая значимость данной работы состоит в том, что на основе предложенных рекомендаций можно значительно улучшить управление государственным долгом субъектов Российской Федерации, в частности, привлечение заимствований, организацию их учета, формирование структуры долга, а также использование различных видов долговых обязательств.

Список использованной литературы

1. Бюджетный Кодекс Российской Федерации: Официальный текст, (Б-ка российского законодательства). - М.: Издательство "ОМЕГА-Л", 2006. - 40с.

2. Бюллетень Счетной палаты Российской Федерации 2000 г. № 12 (36)

3. Конституция РФ от 12 декабря 1993 г.;

4. ФЗ № 136 от 15.07.1998 г. Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг;

5. Бабич А.М., Павлова Л.Н. Финансы: Учебник. - М.: ИД ФБК-ПРЕСС, 2000. - 760с.

6. Брагинская Л.С. Государственный долг: Анализ системы управления и оценка её эффективности. - М.: "Университетская книга", 2007. - 128с.

7. Вавилов Ю.Я. Государственный долг. - М.: Перспектива, 2000.

8. Ермасова Н.Б. Государственные и муниципальные финансы: Учебное пособие для вузов, 2-е изд. перераб. и доп., М.: "Высшее образование", 2008. - 516с.

9. Нешитой А.С. Бюджетная система Российской Федерации: Учебник. - 5-е изд., испр. И доп. - М.: "Дашков и Ко", 2006. - 308с.

10. Финансы. Денежное обращение. Кредит: Учебник для вузов / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 1999 г.

11. Якушев А.В. Государственные и муниципальные финансы: Конспект лекций. - М.: "А-Приор", 2006. - 141с.

12. Аракелян А. и др. Региональные и муниципальные заимствования // Рынок ценных бумаг. - 2001. - №5 (188)

13. Бондарь Т. Выбор структуры и объема регионального долга: политические и экономические аспекты // Рынок ценных бумаг. - 2000. - №22.

14. Бондарь Т. Перспективы роста регионального долга и бюджетных дефицитов // Рынок ценных бумаг. - 2004. - №11. - с.76-78.

15. Воронин Ю., Кабашкин В. Управление государственным долгом // Экономист. - 2006. - №1. - с.58-67.

16. Гаскаров А. Государственный долг республики Башкортостан: итоги и перспективы // Рынок ценных бумаг. - 2005. - №13. - с.68-71.

17. Гаврилова Н. К вопросу о государственном долге // Экономист №9, 2003. - стр.25.

18. Златкис Б.И. Проблемы создания системы управления государственным долгом в Российской Федерации // Финансы - 2001 - №4.

19. Кабашкин В. Кто и как контролирует долги // РФ сегодня. 2002. - №1.

20. Кумыков А. Опыт управления государственным долгом субъекта Россий ской Федерации // Финансы - 2002 - № 4.

21. Лавров А. Вопросы оптимизации расходов региональных бюджетов/А. Лавров, А. Бараковский, Е. Дмитришина, В. Климанов // Экономист. - 2002. - №11. - с.59-66.

22. Пахомов С. Управление долгом региона. Теория и опыт лучшей практики // Рынок ценных бумаг. - 2008. - №13. - с.61-65.

23. Пинскер Е. Последний шанс: О мерах по урегулированию задолженности субъектов РФ перед федеральным бюджетом // Финансы. - 2002. - №11. - с.13-15.

24. Пронина Л.И. Федеральный бюджет и местные финансы // Финансы-2000. - №1. - с.14-17.

25. Столярова А.А. Оптимизация расходов по обслуживанию государственного долга // Финансы-2001-№ 1.

26. Фролова Н.К. Региональные проблемы управления долгом // Финансы и кредит. - 2002. - №24. - с.14-19.

27. М.А. Иванова, А.С. Конова "Вопросы финансового контроля в системе управления государственным долгом" // Финансы и кредит №18 (156) - 2004, стр.32-36

28. Финансово-кредитный энциклопедический словарь. - М.: Финансы и статистика, 2002.

29. www.minfin.ru - официальный сайт министерства финансов России.

30. www.bashkortostan.ru - официальный информационный портал республики Башкортостан.

31. www.cbr.ru - сервер Центрального Банка РФ.

32. www.rcb.ru - официальный сайт журнала "Рынок ценных бумаг".

33. Rambler-Медиа.

Похожие работы

... начиная с 2005 года нормативно – правовой базы, регулирующая инвестиционные процессы, можно предположить, что все больше учитываются интересы инвесторов. В республике Башкортостан инвестиционную активность ограничивают следующие факторы: - полупродуктовая направленность хозяйственной структуры, недостаточное разнообразие видов деятельности, выпускающих продукцию конечного потребления, с высокой ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

... деятельность по государственной поддержке и регулированию экологического туризма в РБ недостаточной. 2. Принять за основу предложенный проект Концепции развития экологического туризма в Республике Башкортостан на 2009-2012 годы, доработать проект, согласовать его с заинтересованными органами и представить на рассмотрение и утверждение в Правительство Республики Башкортостан. 3. В целях ...

... , гражданина и не противоречат правовому принципу формального равенства. Следовательно, в правотворчестве в различных регионах РФ это положение должно юридически законно. 1.2. СУЩНОСТЬ ПРАВОТВОРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ ФЕДЕРАЦИИ. ВИДЫ, ФОРМЫ, ЗНАЧЕНИЕ. Актуальность таких понятий как правотворчество и правотворческая деятельность обусловлена тем, что в современный период ...

0 комментариев