ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОБСЛЕДОВАННОГО ПРЕДПРИЯТИЯ

Динамика структуры производства и ресурсообеспеченности предприятия

Анализ и оценка результатов производственно-финансовой деятельности предприятия в обследованный период

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ И ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ТЕХНОЛОГИЧЕСКОМУ ПЕРЕВООРУЖЕНИЮ РАСТЕНИЕВОДСТВА

Анализ уровня затрат ресурсов различных групп механизированных работ процесса производства продукции растениеводства

Влияние влагосберегающих технологий на эффективность растениеводства

Перспективные технологические комплексы машин для ресурсосберегающего производства продукции растениеводства

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ РЕСУРСОСБЕРЕГАЮЩИХ ТЕХНОЛОГИЙ В РАСТЕНИЕВОДСТВЕ ООО «БАГАЕВСК-АГРО»

Определение требуемого технико-технологического оснащения растениеводческой отрасли предприятия

Сравнительная оценка эффективности технико-технологического переоснащения растениеводческой отрасли предприятия

В умеренные по температуре и влажности годы рост урожайности составляет 1-2 ц/га, во влажные годы эффекта от применения новых машин не наблюдается

Навигация

Сравнительная оценка эффективности технико-технологического переоснащения растениеводческой отрасли предприятия

Обоснование экономической эффективности перехода на ресурсосберегающие технологии возделывания сельскохозяйственных культур (на примере ООО «Багаевск-Агро» Багаевского района Ростовской области)

130520

знаков

22

таблицы

12

изображений

3.3. Сравнительная оценка эффективности технико-технологического переоснащения растениеводческой отрасли предприятия

Рассмотрим основные показатели эффективности МТП для базового и нового, предлагаемого варианта. Эти показатели были освещены ранее, на в разных пунктах настоящей главы. Для удобства объединим их в одну таблицу. При этом под базовым будем иметь в виду такой парк, который с минимальными затратами способен выполнять полный перечень механизированных работ традиционно используемых технологий в полеводстве хозяйства. Под новым будем понимать такой МТП, который обеспечит выполнение всего перечня работ ресурсосберегающих технологий возделывания культур.

Таблица 20 – Сравнительная характеристика капиталовложений, денежных и трудовых затрат при переходе к ресурсосберегающим технологиям в ООО «Багаевск-Агро»

| Наименование показателя | Базовый МТП | Новый МТП | Абс. разница | в % |

| Годовые эксплуатационные затраты полеводства, млн. руб. | 10683,1 | 9849,7 | -833,4 | -7,8 |

| в том числе | ||||

| Заработная плата с начислениями | 1009,2 | 927,7 | -81,5 | -8,1 |

| Стоимость ГСМ | 2880,5 | 2527 | -353,5 | -12,3 |

| Отчисления на реновацию энергомашин | 3487,2 | 3137 | -350,2 | -10,0 |

| Отчисления на реновацию сельхозмашин | 1103,9 | 1153,1 | 49,2 | 4,5 |

| Отчисления на тек. ремонт энергомашин | 1604,3 | 1434,6 | -169,7 | -10,6 |

| Отчисления на тек. ремонт сельхозмашин | 598,1 | 670,2 | 72,1 | 12,1 |

| Капитальные вложения | 43603,8 | 40663,5 | -2940,3 | -6,7 |

| в том числе: | ||||

| на энергомашины | 34841,8 | 31275,5 | -3566,3 | -10,2 |

| на сельхозмашины | 8762 | 9388 | 626 | 7,1 |

| Затраты труда, чел.-ч | 8266,7 | 7758,5 | -508,2 | -6,1 |

| Максимальная потребность в рабочей силе | 20 | 20 | 0 | 0,0 |

| в том числе: | ||||

| механизаторы | 11 | 11 | 0 | 0,0 |

| подсобные рабочие | 9 | 9 | 0 | 0,0 |

Величина годовых эксплуатационных затрат базового МТП составляет 10,7 млн. руб., а нового – 9,8 млн. руб., то есть на 833 тыс. руб. меньше, что составляет уменьшение на 7,8%. Анализ составляющих затрат показал их неравнозначное изменение: так, величина заработной платы снизилась на 8%, стоимость ГСМ и отчисления на текущий ремонт снизились на 12% соответственно каждая; отчисления на реновацию и текущие ремонты энергомашин снизились на 10% – каждый вид затрат.

Исключение из общей картины составили затраты связанные с отчислениями на реновацию и текущие ремонты сельхозмашин, которые в сумме увеличились на 770,2 тыс. руб. или на 4,5% и 12,1% соответственно, что объясняется необходимостью приобретения более дорогих современных широкозахватных и многофункциональных орудий, способных выполнять за один проход несколько технологических операций одновременно.

Снижение годовых эксплуатационных затрат при прочих неизменных условиях уже позволяет говорить об экономическом эффекте. Кроме того, при снижении эксплуатационных затрат мы получаем экономию денежных средств или другими словами – дополнительные денежные притоки, которые позволяют нам окупать некоторую часть дополнительных инвестиционных затрат. То есть, в случае, если величина потребных капиталовложений в новом варианте увеличится по сравнению со старым на некоторое значение, экономия эксплуатационных затрат сделает это увеличение оправданным. Исходя из 10-ти летнего среднего срока службы техники в составе МТП полеводства и снижения эксплуатационных затрат на 833 тыс. руб. можно допустить увеличение размера потребных капиталовложений не более чем на 8,3 млн. руб.

Исходя из того, что в настоящее время при оценке эффективности капиталовложений используется дисконтирование, что объясняется прежде всего временной стоимостью денег, а также инфляцией, можно определить предел допустимого увеличения капиталовложений при ежегодной экономии в размере 833 тыс. руб.

Данное вычисление можно осуществлять, используя формулу для определения чистого дисконтированного дохода (NPV):

![]()

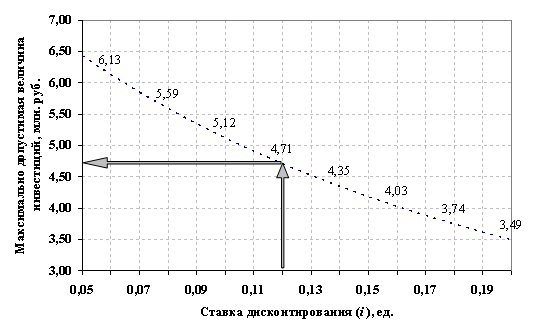

Исходя из сути данного выражения величина капиталовложений (I) может быть не выше произведения годовых чистых денежных поступлений и коэффициента дисконтирования, представленного дробью. В настоящее время размер ставки дисконтирования (i) составляет около 12%, но она может отклоняться от своего значения, поэтому мы просчитали ряд значений предельного размера капиталовложений для диапазона ставки дисконтирования от 0,05 (5%) до 0,2 (20%). Результат расчетов представлен на графике.

Рисунок 4 – Зависимость максимально допустимого значения капиталовложений от принятой в расчете ставки дисконтирования при годовых чистых денежных поступлениях в размере 833 тыс. руб.

Из графика в частности видно, что величина дополнительных капиталовложений в зависимости от ставки дисконтирования может изменяться от 3,5 млн. руб. – при ставке дисконтирования i=0,2 до 6,1 млн. руб. при i=0,05. Наиболее вероятным можно считать диапазон значений, приходящихся на изменение ставки дисконтирования от 0,1 до 0,15. Для принятой в настоящее время ставки 0,12 размер допустимых дополнительных капиталовложений отражен на графике стрелками и составляет 4,71 млн. руб.

Рассмотрим, каким образом реально изменится величина капиталовложений. Общая величина требуемых капиталовложений в создание машинно-тракторного парка в первом случае составит 43,6 млн. руб., а в случае создания парка машин, обеспечивающих ресурсосбережение – 40,7 млн. руб., то есть наблюдается не увеличение, а экономия капиталовложений в размере 2,9 млн. руб. Это означает, что дополнительные ежегодные денежные поступления от экономии эксплуатационных затрат не окупают дополнительные капиталовложения, а напротив, усиливают положительный эффект от снижения капиталовложений.

Используя то же выражение для расчета чистого дисконтированного дохода можно определить данный показатель для рассматриваемого варианта перехода к ресурсосберегающим технологиям:

млн. руб.

млн. руб.

Таким образом, проект перехода к ресурсосберегающим технологиям окупается уже только экономией капиталовложений в размере 2,94 млн. руб. Кроме того, проект ежегодно будет приносить в виде экономии эксплуатационных затрат около 0,8 млн. руб., что в общем итоге за срок службы МТП приведет к получению чистого дисконтированного дохода в размере 7,6 млн. руб.

Анализируя таблицу 20 можно отметить, что эффект снижения капиталовложений происходит вследствие резкого сокращения стоимости парка энергосредств. Капитальные вложения на сельхозмашины в новом варианте, напротив несколько увеличились. Однако увеличение стоимости сельхозмашин на 626 тыс. руб. окупается снижением капиталовложений на энергосредства в размере 3,5 млн. руб. Увеличение стоимости сельхозмашин, как уже было сказано выше, объясняется переходом к использованию более современных широкозахватных многофункциональных орудий, имеющих сравнительно большую стоимость, чем стоимость машин для традиционных технологий возделывания культур.

Снижение капиталовложений на энергосредства наблюдается вследствие применения новых сельхозмашин, которые позволяют снизить потребность в некоторых видах энергетики, а также оптимизировать уровень их загрузки.

Еще один важный вид ресурса – труд – также не остался без изменения. Несмотря на то, что общая численность работников (механизаторов и подсобных рабочих) осталась неизменной, годовые затраты труда несколько снизились. Так, для реализации традиционных технологий возделывания культур потребуется 8267 чел.-ч в год, а при ресурсосберегающих технологиях на 508 чел.-ч или на 6,1% меньше. Это означает, что большая интенсивность работы с использованием современных сельскохозяйственных машин позволит выполнять тот же объем работ за меньшее время. В частности из-за этого факта может проявляться экономия ГСМ в размере 12,3%, снижение затрат на оплату труда на 8,1%.

Вопрос, связанный с уменьшением оплаты труда можно оставить на усмотрение руководству предприятия. Поскольку в результате внедрения новых технологий и технических средств будет получен годовой экономический эффект в виде экономии эксплуатационных затрат в размере 833 тыс. руб., а весь требуемый объем работ будет выполняться тем же составом работников, пусть и за меньшее рабочее время, планировать снижение оплаты труда на 81 тыс. руб. необязательно или даже рискованно. Можно порекомендовать руководству не сокращение оплаты труда, а увеличение в размере хотя бы 15%. Это приведет к росту затрат на оплату труда с 1 млн. руб. до 1,15 млн. руб. и снижению величины экономии эксплуатационных затрат с 833 тыс. руб. до 683 тыс. руб. Однако, с учетом сокращения размера потребных капиталовложений положительный эффект от перехода к ресурсосберегающим технологиям все-таки сохранится. А увеличение заработной платы работников поможет осуществить более сильную мотивацию труда и ответственность работников за результаты своего труда.

Анализ приведенных данных свидетельствует о достаточно высокой эффективности предлагаемых энерговлагосберегающих технологий и комплекса технических средств для их реализации в условиях юга РФ и отдельных сельскохозяйственных предприятий. Вместе с тем, полученные показатели эффективности являются минимально возможными, поскольку при их расчете не учитывался возможный дополнительный эффект от повышения урожайности основных с.-х. культур, который возникнет вследствие реализации влагосберегающих технологий и отдельных видов механизированных работ, предусмотренных ресурсосберегающими технологиями.

Определим вероятный экономический эффект от повышения урожайности культур. Оценку выполним с учетом следующих дополнительных допущений:

1. Применение новых технологий и комплекса машин в большей мере сказывается на урожайности озимых культур за счет лучшей подготовки почвы под посев.

2. Предварительная производственная проверка применения на обработке почвы под посев озимых комбинированных почвообрабатывающих машин показала, что в остро засушливые годы прибавка урожая озимой пшеницы достигает минимум 5-8 ц/га по сравнению с традиционной технологией обработки почвы.

0 комментариев