Теоретические основы экономической эффективности производства молока

Современное состояние и развитие молочного скотоводства в России, Алтайском крае

Основные факторы повышения экономической эффективности производства молока

Прочная кормовая база – основа эффективного ведения отрасли

Организация труда, оплата за конечные результаты производства

Организация производства молока в СПК «Фрунзенское»

Кормовая база, условия содержание скота, наличие помещений и средств автоматизации производства

Организация и оплата труда в молочном скотоводстве

Экономическая эффективность производства молока в СПК «Фрунзенское»

Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском»

Ликвидация яловости

Навигация

Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском»

Основные резервы повышения экономической эффективности производства молока

93283

знака

22

таблицы

0

изображений

3. Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском»

3.1 Оплата труда от валового дохода

Основной целью предприятия, работающего в условиях рыночной экономики, является производство и реализация конкурентоспособной продукции, работ, услуг и получение прибыли. Прибыль является главным показателем деятельности хозяйства, так как только на основе прибыли и устойчивого финансового положения можно обеспечить расширенное воспроизводство предприятия, внедрение передовых энергосберегающих технологий и увеличить доходы работника.

Необходимо учитывать, что основным источником доходов работников предприятия является заработная плата, а источником покрытия расходов по заработной плате работников – денежные средства, полученные от реализации качественной конкурентоспособной продукции и от снижения издержек на ее производство, т. е. финансовый результат.

В реализации этой задачи важную роль призвана сыграть система материального стимулирования труда, которая бы повышала материальную заинтересованность работников хозяйства в росте объемов производства сельскохозяйственной продукции и рациональном использовании материальных и трудовых ресурсов, а, следовательно, увеличении доходов хозяйства.

Этим требованиям в большей мере соответствует система материального стимулирования от валового дохода.

Рассмотрим данный подход применительно к работникам молочного скотоводства в СПК «Фрунзенский» примере второй бригады дойного стада (МТФ №3«Глубокое»).

Вообще, валовой доход – это вновь созданная коллективом стоимость продукции, которая является единственной основой для расширенного воспроизводства и личного потребления.

Валовой доход для оплаты труда работников хозяйства рассчитывается как разница между стоимостью произведенной продукции и материальными затратами на ее производство.

Стоимость произведенной продукции рассчитывается исходя из нормы производства в натуре и средней фактической цены реализации.

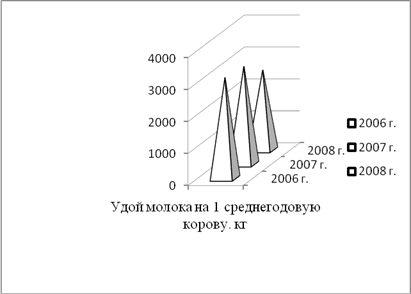

Таблица 16. - Расчет нормы производства на перспективу

| Показатели | 2006 | 2007 | 2008 | В среднем за 3 года | План на 2010г. |

| Среднегодовое поголовье, гол | 1100 | 1100 | 1098 | 1099 | 1100 |

| Надой на 1 корову, кг | 3756,2 | 3964,6 | 3898,7 | 3873,2 | 3950 |

| Валовой надой, т | 4131,8 | 4361,1 | 4280,8 | 4257,9 | 4384,5 |

Исходя из данных таблицы можно сказать, что среднегодовое поголовье в течении трех лет изменилось незначительно (сократилось на 2 головы). Надой на одну корову вырос на 142,5 кг или на 3,8%. Соответственно валовой надой также увеличился на 149 тонн.

Планируя на 2010 год возьмем надой немного выше среднего уровня.

Объем производства устанавливается в хозяйстве исходя из уровня продуктивности животных, достигнутого за предшествующие 3 года с учетом плана.

Валовой надой плановый = 1110 * 3950 = 4384,5 т.

Количество телят = 1110 * 0,95 = 1055 гол.

Рассчитаем перевод телят в условное молоко, используя коэффициент перевода: 1055 * 1,5 = 158,25 т.

Таким образом, общее количество молока составит 4384,5+158,25 = 4542,7 т.

Цена реализации составляет 9500 рублей за тонну.

Стоимость произведенной продукции равна 4542,7 * 9500 = 43156,2тыс. руб.

Следующим шагом является расчет материальных затрат.

В материальные затраты включаются затраты на корма, содержание основных средств, электроэнергию и другие. Затраты берутся также в среднем за 3 года с учетом плана и инфляционного фактора (около 10 – 15 %).

Таблица 17.

Затраты на производство планируемого объема производства

| Материальные затраты | Сумма, тыс. руб. |

| |

| Корма | 24740,9 | 61,1 |

|

| Содержание основных средств | 5907,8 | 14,5 |

|

| Электроэнергия | 1773,5 | 4,3 |

|

| Нефтепродукты | 4587,8 | 11,3 | |

| Топливо | 218,6 | 0,5 | |

| Медикаменты | 121,4 | 0,3 |

|

| Водоснабжение | 68,8 | 0,2 | |

| Отопление | 32,3 | 0,08 | |

| Автотранспорт | 376,5 | 0,9 | |

| Прочие затраты | 2668,4 | 6,6 | |

| Итого | 40492,6 | 100 |

|

Анализируя таблицу 17, можно сказать, что в структуре затрат на производство планируемого объема производства наибольший удельный вес занимают корма – 51,3%, затем по убывающей идут содержание основных средств – 24,4%, нефтепродукты – 11,33%, электроэнергия – 4,38%. В целом структура затрат соответствует отрасли.

Планируемый фонд заработной платы для расчета расценок от полученного валового дохода образуется из тарифного фонда заработной платы, надбавок за классность, доплат.

Тарифный фонд заработной платы в молочном скотоводстве определяется исходя из нормативной численности работников, рассчитанной по технически обоснованным нормам обслуживания, профессионального состава животноводов и соответствующих тарифных ставок. Выплаты за стаж работы и отпускные в расчетный фонд оплаты труда не включаются.

Численность работников в бригаде 17 человек, из них доярок – 7 человек; скотников – 6 человек; операторов – 2; бригадир – 1; осеменатор - 1.

ГТФдоярок = ((Тс – 49,76 * количество отработанных дней - 365 * количество работников - 6)* 25 % (доплата за продукцию) + (Тс * количество отработанных дней * количество работников)* 30 % (доплата за разрыв рабочего дня) + (Тс * количество отработанных дней * количество работников)* 15 % (доплата за классность))* 15 % (районный коэффициент) = 193,34 тыс. руб.

ГТФскотник рассчитывается аналогичным способом, как и для доярок, но, не учитывая доплату за разрыв рабочего дня – 30 %, равен 131,47 тыс. руб.

ГТФоператор рассчитывается аналогичным способом, как и для доярок, но, не учитывая доплату за разрыв рабочего дня – 30 %, равен 52,59 тыс. руб.

ГТФбригадир рассчитывается аналогичным способом, как и для доярок, но, не учитывая доплату за разрыв рабочего дня – 30 % и количество отработанного времени за год – 305 дней, равен 22,09 тыс. руб.

ГТФ осеменатор рассчитывается аналогичным способом, как и для доярок, но, не учитывая доплату за разрыв рабочего дня – 30 %, равен 26,51 тыс. руб.

Таким образом, всего тарифный фонд заработной платы всех работников за год составит 426,03 тыс. руб.

Теперь рассчитаем расценку от полученного валового дохода. Ее определяют по формуле

Р = ФО / (ВП – Мз) ,

Где Р – расценка за 100 руб. валового дохода или норматив в %;

ФО – фонд оплаты труда, руб;

ВП – стоимость валовой продукции, руб;

Мз – материальные затраты на производство продукции, руб.

Подставив полученные выше значения, получаем

Р = 426 / (43156 – 40492) * 100 = 15,99 руб.

Расценки могут рассчитываться как по подразделению, так и по каждому виду продукции животноводства. Расценки определяются стабильными на ряд лет и пересматриваются в следующих случаях: при изменении уровня Тс, закупочных цен, при существенных изменениях в технологии, структуре и объемах производства. Однако в настоящее время рекомендуется корректировать ежегодно.

До окончательного расчета по итогам работы за год работникам хозяйства выплачивается аванс. Предлагается сдельная система авансирования (за 1 центнер произведенной продукции). А по результатам года с работниками бригады производится окончательный расчет за полученный валовой доход по установленным расценкам (нормативам). Из причитающегося подразделению фонда оплаты труда исключается выплаченный в течение года аванс и заработная плата привлеченных работников. Разность составляет суммы оплаты за полученный валовой доход, которая распределяется между постоянными работниками в зависимости от трудового вклада указанных категорий работников в конечные результаты и в дальнейшем распределяется между работниками пропорционально начисленному авансу с применением коэффициента трудового участия (КТУ).

Определим, как изменится аккордный фонд оплаты труда работником при увеличении продуктивности и снижении величины материальных затрат.

Для этого находим индекс физического объема:

Ipq =(p1-q1) * Р/(p0- q1) *Р,

где p1 и p0 - стоимость валовой продукции фактическая и увеличенная соответственно (тыс. руб);

q1 – величина материальных затрат фактическая (тыс. руб);

Р – расценка за 100 руб. валового дохода.

Ipq = (43346 – 40492) * 15,99/(43156-40492) * 15,99 = 1,071

–при увеличении объема производства на 20 тонн приводит к увеличению фонда оплаты труда на 7,1%.

Теперь находим изменение фонда оплаты труда в зависимости от снижения величины материальных затрат:

Ipq =(p1-q1) * Р/(p1- q0) *Р,

где p1 - стоимость валовой продукции фактическая (тыс. руб);

q1 – величина материальных затрат фактическая и пониженная (тыс. руб);

Р – расценка за 100 руб. валового дохода.

Ipq = (43156-40492) * 15,99/(43156-40392) * 15,99 = 0,93

–при снижении величины материальных затрат на 100 тыс. руб происходит снижение фонда оплаты труда на 7 %.

На основе проведенного анализа можно сделать вывод, что при оплате труда в зависимости от валового дохода величина материальных стимулов зависит как от количества и качества произведенной продукции, так и большей степени от затрат на ее производство.

Преимущество оплаты от валового дохода не только в том, что вместо двух видов материального поощрения (за валовую продукцию и экономию производственных затрат) используется один, но в экономической обоснованности оплаты от вновь созданной стоимости, которая служит основой расширенного воспроизводства и личного потребления.

Похожие работы

... и определить меры по их устранению. Это даст возможность и перспективе повысить эффективность функционирования продовольственного рынка страны 3. Прибыль от выращивания и содержания коровы Главным критерием эффективности производства является прибыль. Нет смысла добиваться высокой продуктивности животных, если себестоимость продукции при этом близка к закупочной цене. Современный специалист ...

... Для выявления уровня влияния поголовья и продуктивности животных на валовой надой проведем факторный анализ методом цепной подстановки. Таблица 6 Факторный анализ производства молока в СПК «Путь Ленина» Вид продукции Поголовье, гол Продуктивность, ц /гол Валовой надой, ц Отклонение от плана по 2007 2008 2007 2008 2007 2008 производству молока Молоко 318 318 30,67 ...

... 100,0 100,0 Проанализировав затраты на производство 1 ц зерна, следует рассмотреть основные тенденции зернопроизводства в СХА « Алексеевская». 2.4 Экономическая эффективность производства зерна в СХА «Алексеевская » Эффективность производства зерна характеризуется системой натуральных и стоимостных показателей. Среди натуральных показателей главным является урожайность зерновых культур и ...

... увеличение выхода конечной продукции и снижению затрат на ее производство. 6. Строгое соблюдение режима экономии, снижение себестоимости продукции, повышение ее качества. 7. Основным направлением повышения экономической эффективности производства является рост продуктивности животных при экономном расходовании материально-денежных средств на выращивании животных. ...

0 комментариев