Навигация

2. Фінансове правопорушення

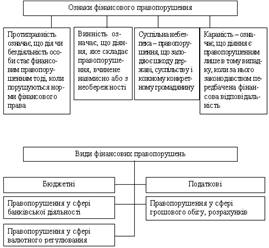

Фінансове правопорушення – це порушення врегульованого фінансово-правовою нормою порядку мобілізації, розподілу та використання централізованих та децентралізованих фондів коштів, за яке законодавством передбачено юридичну відповідальність.

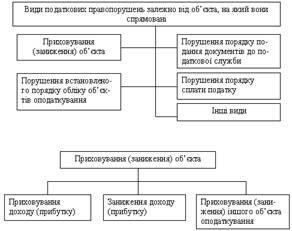

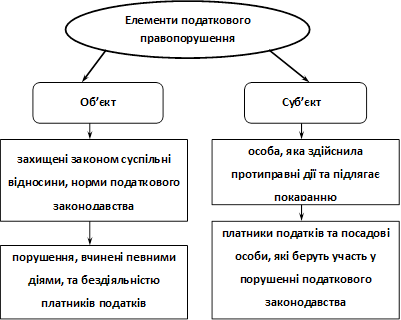

Податкове правопорушення – це протиправне, винне діяння, яке виражається в невиконанні або неналежному виконанні податкових зобов’язань, і за яке законодавством передбачено застосування фінансово-правової відповідальності.

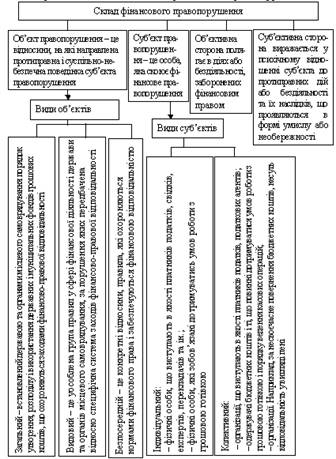

Склад фінансового правопорушення – це сукупність певних ознак, при наявності яких діяння є фінансовим правопорушенням.

3. Поняття та види фінансово-правових санкцій

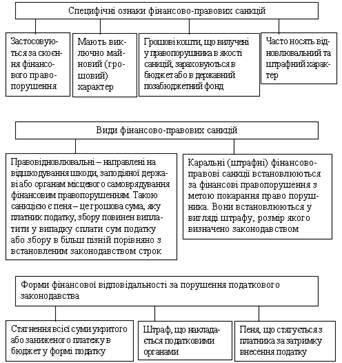

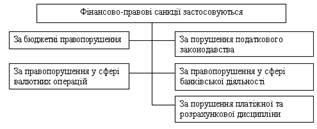

Фінансово-правова санкція – це міра державного примусу, що міститься в нормативному акті, виражена у грошовій формі та застосовується уповноваженими державними органами до осіб, за скоєння фінансового правопорушення з метою охорони та забезпечення фінансових правовідносин, а також покарання правопорушників.

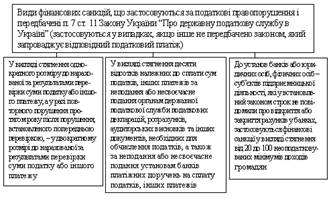

Фінансові санкції за порушення податкового законодавства

Санкції фінансово-правових норм - стягнення донарахованих сум податків, інших обов'язкових платежів:

- штрафи,

- пеня.

У даному разі йдеться саме про перелік санкцій, які визначаються у фінансово-правових нормах (у даному разі податкових), однак ці санкції не є в чистому вигляді фінансовими.

Рішення про застосування фінансових санкцій приймається на підставі акта перевірки.

З 1 січня 2001 р. в Україні діє спеціальний закон, який встановлює перелік санкцій за порушення податкового законодавства "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами".

У ньому податковий борг (недоїмка) визначається як податкове зобов'язання (з урахування штрафних санкцій за їх наявності), узгоджене з платником податків або встановлене судом, але не сплачене у встановлений строк, а також пеня, нарахована на суму такого податкового зобов'язання.

Примусове стягнення - звернення стягнення на активи платника податків у рахунок погашення його податкового боргу, без попереднього узгодження його суми таким платником податків. Активи можуть бути примусово стягнені виключно за рішенням суду.

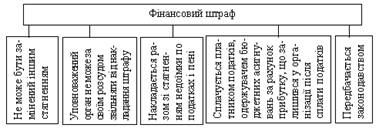

Штраф - плата у фіксованій сумі у вигляді процентів від суми податкового зобов'язання (без урахування пені та штрафних санкцій), яка справляється з платника податків у зв'язку з порушенням ним правил оподаткування, визначених законодавством.

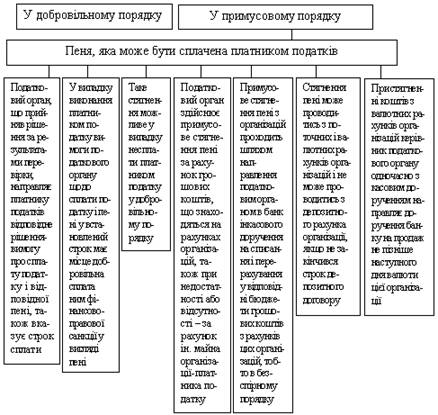

Пеня - плата у вигляді процентів, нарахованих на суму податкового боргу (без урахування пені), що справляється з платника податків у зв'язку з несвоєчасним погашенням податкового зобов'язання. Пеня нараховується на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності) з розрахунку 120 % річних облікової ставки НБУ, що діє на день виникнення такого податкового боргу чи на день його (або його частини) погашення, залежно від того, яка з величин таких ставок є більшою, за кожний календарний день прострочення у його сплаті.

Якщо банк є безпосереднім порушником термінів зарахування податків на бюджетні рахунки від платників податків, він нестиме відповідальність, сплачуючи пеню за кожний день прострочення, включаючи день сплати.

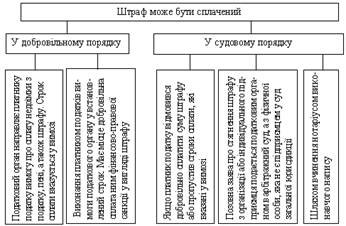

Платники податків мають право на оскарження дій представників податкової служби щодо застосування фінансових санкцій.

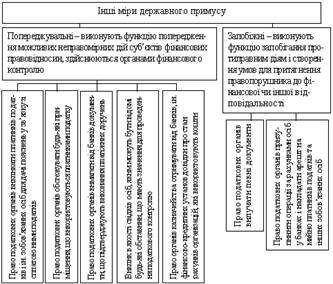

Вид фінансово-правових санкцій, які є мірами фінансово-правової відповідальності. Потрібно розрізняти міри державного примусу, що застосовуються компетентними органами у сфері фінансової діяльності держави та органів місцевого самоврядування, що спрямовані на попередження можливої неправомірної дії суб’єктів фінансових правовідносин, а при необхідності – припинення протиправних дій і забезпечення притягнення право порушника до фінансової чи іншої юридичної відповідальності.

4. Порядок застосування фінансово-правових санкцій за податкові правопорушення

Порядок застосування фінансово-правових санкцій визначається відповідними нормативними актами.

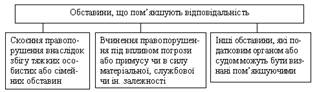

До обставин, що обтяжують відповідальність, належить вчинення податкового правопорушення особою, яка раніше притягувалася до відповідальності за аналогічне правопорушення. У таких випадках, наприклад, збільшується розмір штрафу (Закон «Про державну податкову службу», ст. 11, п. 7).

Похожие работы

... ії значно ширші грошових. По-третє, фінансові санкції за податкові правопорушення засновані на податковому примусі, і характеризуються специфічними рисами. Фінансова відповідальність за порушення податкового законодавства виступає в формі: — стягнення всієї суми укритого або заниженого платежу в бюджет в формі податку; — штрафу (що накладається податковими органами); — пені, що стягується із ...

... ї теорії держави і права юридична відповідальність перш за все класифікується на позитивну та ретроспективну (негативну). Будучи самостійним видом юридичної відповідальності фінансово-правова відповідальність також має таку класифікацію, яка має втім для цієї відповідальності особливу специфіку. Її сутність полягає у тому, що вона забезпечує відповідальну, правомірну поведінку суб’єкта фінансово- ...

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... ідками, що настали. Об'єктивна сторона податкового правопорушення характеризується протиправністю дії (бездіяльності) суб'єкта, за яке встановлена юридична відповідальність. Цей елемент складу податкового правопорушення характеризує зовнішні прояви правопорушення в об'єктивній дійсності (момент здійснення (закінчення) правопорушення, спосіб, повторність і т.д.). Система категорій, що охоплюють ...

0 комментариев