Навигация

Фінансово-правова відповідальність за порушення податкового законодавства

9444

знака

0

таблиц

14

изображений

ФІНАНСОВО-ПРАВОВА ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ ПОДАТКОВОГО ЗАКОНОДАВСТВА

Зміст

1. Поняття фінансово-правової відповідальності

2. Фінансове правопорушення

3. Поняття та види фінансово-правових санкцій

4. Порядок застосування фінансово-правових санкцій за податкові правопорушення

1. Поняття фінансово-правової відповідальності

З розвитком фінансового права, зокрема податкового, в науці стала виділятися фінансово-правова відповідальність як самостійний вид відповідальності. На законодавчому рівні поняття “фінансових санкцій” вперше було згадане у Законі України “Про державну податкову службу в Україні”, який вводився в дію 04.12.90 року, зокрема, у п.7 ст.11 (“Права органів державної податкової служби”), передбачено їх право застосовувати до підприємств, установ, організацій і громадян фінансові санкції у вигляді стягнень.

Адміністративна відповідальність за порушення податкового законодавства

Керівники та інші посадові особи підприємств, установ, організацій в разі порушення норм податкового права можуть бути притягнуті до адміністративної відповідальності. Під посадовими особами розуміються особи, які здійснюють функції представників влади, а також обіймають на підприємствах, в установах чи організаціях незалежно від форми власності посади, пов'язані з виконанням організаційно-розпорядчих або адміністративно-господарських обов'язків, чи виконують такі обов'язки за спеціальним повноваженням.

Накладаються міри адміністративної відповідальності відповідно до Кодексу України про адміністративні правопорушення (КпАП).

Підставою для адміністративної відповідальності за порушення податкового законодавства є наявність складу адміністративного правопорушення - винного умисного або необережного діяння або бездіяльності, що посягає на суспільні відносини, що охороняються законом.

Адміністративна відповідальність передбачена у таких випадках:

— порушення законодавства у фінансових питаннях;

— ухилення від подачі декларації про доходи;

— ухилення від реєстрації в органах Пенсійного фонду України, Фонду соціального страхування України та порушення порядку обчислення і сплати внесків по соціальне страхування.

Для ухвалення постанови про накладення адміністративного стягнення обов'язковою умовою є протокол про адміністративне правопорушення. Його підписують працівник податкового органу та порушник. Протокол протягом 15 днів розглядає керівник податкового органу. Потім призначається час і місце розгляду справи. За його результатами виносять постанову про накладення адміністративного штрафу або про припинення справи.

Адміністративне стягнення може бути накладено не пізніше як через два місяці з дня вчинення правопорушення, а за тривалого правопорушення - через два місяці з дня його виявлення.

Платники податків мають право на оскарження дій представників податкової служби щодо застосування адміністративної відповідальності. Можливі варіанти рішень податкової адміністрації:

— залишити постанову без змін;

— скасувати постанову і надіслати справу на новий розгляд;

— скасувати постанову і закрити справу;

— зменшити розмір штрафу.

У податкових правовідносинах суб'єктом, який допустив порушення податкового законодавства, може бути посадова особа органу державної податкової служби. В такому разі застосовують заходи дисциплінарної відповідальності.

Якщо неправомірними діями посадових осіб органів державної податкової служби платнику податків завдано збитків, податкові органи притягуються до цивільно-правової відповідальності. Збитки відшкодовуються за рахунок коштів Державного бюджету України. Спори розв'язуються в судовому порядку.

Кримінальна відповідальність за порушення податкового законодавства

За ухилення від сплати податків, інших обов'язкових платежів у значних розмірах платники можуть бути притягнуті до кримінальної відповідальності.

Об'єкт злочину - встановлений законодавством порядок оподаткування.

Предмет злочину - податки, збори, інші обов'язкові платежі, що входять до системи оподаткування.

Суб'єкти злочину:

— службова особа підприємства, установи, організації незалежно від форми власності;

— особа, яка займається підприємницькою діяльністю без створення юридичної особи;

— будь-яка інша особа, яка зобов'язана сплачувати податки, збори, інші обов'язкові платежі.

Неподання податкових декларацій або приховування (заниження) об'єктів оподаткування не є закінченим злочином. Злочин -дії, які призвели до ненадходження до бюджетів чи державних цільових фондів коштів у значних, великих та особливо великих розмірах.

У разі, коли мали місце ненавмисні дії, недбале виконання службових обов'язків, можна говорити про застосування кримінальної справи за ознаками такого вчинку, як службова недбалість.

Особа, яка вперше вчинила діяння, передбачене цією статтею, звільняється від кримінальної відповідальності, якщо вона до притягнення сплатила податки, збори (обов'язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції).

Тяжкість покарання залежить від розміру завданих державі збитків: значного, великого, особливо великого

Фінансово-правова відповідальність – це вид юридичної відповідальності, яка виражається у застосуванні до правопорушника уповноваженими на те державними органами, фінансово-правових норм-заходів державного примусу.

Похожие работы

... ії значно ширші грошових. По-третє, фінансові санкції за податкові правопорушення засновані на податковому примусі, і характеризуються специфічними рисами. Фінансова відповідальність за порушення податкового законодавства виступає в формі: — стягнення всієї суми укритого або заниженого платежу в бюджет в формі податку; — штрафу (що накладається податковими органами); — пені, що стягується із ...

... ї теорії держави і права юридична відповідальність перш за все класифікується на позитивну та ретроспективну (негативну). Будучи самостійним видом юридичної відповідальності фінансово-правова відповідальність також має таку класифікацію, яка має втім для цієї відповідальності особливу специфіку. Її сутність полягає у тому, що вона забезпечує відповідальну, правомірну поведінку суб’єкта фінансово- ...

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

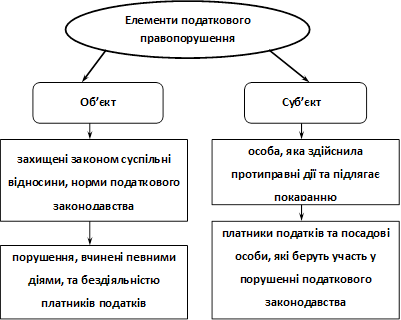

... ідками, що настали. Об'єктивна сторона податкового правопорушення характеризується протиправністю дії (бездіяльності) суб'єкта, за яке встановлена юридична відповідальність. Цей елемент складу податкового правопорушення характеризує зовнішні прояви правопорушення в об'єктивній дійсності (момент здійснення (закінчення) правопорушення, спосіб, повторність і т.д.). Система категорій, що охоплюють ...

0 комментариев