Навигация

Судебный порядок защиты прав налогоплательщиков

18209

знаков

0

таблиц

1

изображение

Тема:

«Судебный порядок защиты прав налогоплательщиков»

План:

1. Права налогоплательщика и налоговой инспекции.

2. Судебный порядок рассмотрения споров и защита прав налогоплательщиков.

1. Права налогоплательщика и налоговой инспекции

Открытое гражданское общество - это живой организм и его жизнеспособность зависит от степени свободной, активной и творческой деятельности его граждан.

Открытое общество динамично. Оно растет и меняется в зависимости от того, как люди осуществляют свою собственную судьбу, как они открывают новое для себя, работают, осмысливают свою жизнь и творят.

Закон здесь играет роль посредника, который зарождает свободу и стабильность, необходимую для свободной, творческой деятельности, и который также позволяет мирным образом решать различные споры, естественно возникающие в открытом гражданском обществе.

Для того, чтобы роль закона возрастала и имела превалирующее значение, люди должны не только знать свои права, но и защищать их эффективно.

Серия "Мое право" - плод совместных усилий международных и местных профессиональных организаций Кыргызстана.

Цель этой серии, в первую очередь - информировать граждан Кыргызстана об их законных правах и помочь им на практике применять эти знания. И, таким образом, играть более активную творческую роль не только в своей жизни, но также и в судьбе общества и его будущем развитии.

Налоговая инспекция

"Особые" права есть не только у налогоплательщиков, они есть у многих, чьё "житиё" каким-то образом устанавливается и ограничивается специальными законами. Права налогоплательщиков настолько же "особые", насколько вообще в государстве необычно быть налогоплательщиком. Пестрая разновидность законодательства (гражданское, трудовое, семейное, уголовное) приводит и к разновидности прав: если Вы пошли в киоск за сигаретами, у Вас тут же появляются права потребителя, а если их Вам не продали, значит у Вас, кроме этого, есть еще и права детей.

Права налогоплательщика связаны, прежде всего, с порядком расчета налогов, их уплатой и обжалованием в суде решений налоговых органов. Наше с вами главное право как налогоплательщиков - исполнять только то, что прямо предусмотрено налоговым законодательством.

Право налоговой инспекции заключается, в первую очередь, использовать данные ей законом полномочия для сбора налогов. Но полномочия эти, конечно же, не безграничны. Налоговая служба в своей деятельности опирается, прежде всего, на Налоговый кодекс.

Налоговое законодательство состоит не только из Налогового кодекса. Есть, например, инструкции Министерства финансов, постановления и распоряжения Правительства, указы Президента, постановления Законодательного собрания и Собрания народных представителей Жогорку Кенеша, международные соглашения по налогам. Однако нормативные акты по своей значимости имеют иерархию: положения Налогового кодекса, к примеру, выше любой инструкции, а значит инструкция, уточняя детали Налогового кодекса, принципиально новыми полномочиями сотрудников налоговой службы наделить не может. Любой налогоплательщик, защищая свои интересы в суде, имеет право не принимать во внимание положения инструкций если докажет суду, что эти положения противоречат Налоговому кодексу. В то же время Налоговый кодекс - не самая крутая норма: выше него стоят ратифицированные международные соглашения и Конституция Кыргызской Республики. А значит действия налоговых служб, идущие вразрез с такими солидными документами, могут быть в любой момент оспорены налогоплательщиком.

Ратифицированные соглашения нельзя путать с соглашениями, просто подписанными Президентами двух стран: подписи Президентов - это всё равно как устная договоренность руководителей двух компаний (что называется "ударили по рукам"), а ратификация - это уже вроде полностью оформленного, со всеми печатями, исходящим номером и вступившего в законную силу письменного договора между ними. Ратифицированные - значит одобренные высшими органами власти обеих сторон (например, Парламентами двух стран), а потому получившие юридическую силу. К примеру, соглашение между Правительством Кыргызской Республики и Правительством Российской Федерации "Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы" было ратифицировано Кыргызстаном в августе 2000 года, а Россией - еще в июле 1999 года, т.е. на территории КР данное соглашение вступило в силу почти на год позже, чем в России. Абсолютно все инструкции, на которые в своих требованиях при налоговой проверке ссылается налоговая инспекция, должны быть опубликованы в средствах массовой информации (обычно это газеты и журналы), и до момента опубликования такие инструкции недействительны. На сегодня одним из таких средств массовой информации для налоговой службы является, к примеру, газета "ЭРКИН-ТОО". При этом законы, ухудшающие положение налогоплательщика, не имеют обратной силы, т.е. не могут применяться к сделкам и событиям, произошедшим до вступления такого закона. Под ухудшением положения понимают увеличение налогооблагаемой базы или ставки налога, введение дополнительного налога или отмену налоговых льгот. Законы, ухудшающие настроение налогоплательщика, обратную силу иметь все-таки могут.

Налогоплательщики вправе требовать любую информацию, касающуюся форм налоговой отчетности, уведомлений, платежных поручений, расчетных таблиц, предусмотренных и обязательных при исчислении и уплате налогов.

Налогоплательщик может использовать свои бланки и формы, если они оформлены в точности так, как того требует налоговая служба. Причем под оформлением понимается, в первую очередь, наличие и порядок разработанных налоговой службой реквизитов. Хотя иногда Налоговая требует цветного оформления отчетности (к примеру, первый экземпляр отчета - пунцовый, второй - красный, третий - бледно-розовый). Если налогоплательщик способен придать своим формам (не имею в виду телесным) требуемые оттенки, то он может предоставлять отчеты и на собственных бланках.

Только Государственная налоговая инспекция имеет право проводить налоговые проверки: никакие органы прокуратуры, национальной безопасности и подобные им ведомства проверок проводить не могут (более подробно в Письме Прокуратуры города Бишкек от 26.08.97 №7/10-99-96). Другие органы (Государственная таможенная инспекция, Социальный фонд, Счетная палата, Государственная финансовая инспекция) также имеют право в пределах своей компетенции проводить проверки, но это уже не налоговые, а другие проверки, которые регулируются не налоговым законодательством и не относятся ко всем налогоплательщикам.

Государственная налоговая инспекция (ГНИ). Сначала несколько слов о названии этого государственного органа. На слуху у среднестатистического налогоплательщика несколько названий: налоговая инспекция, налоговая служба, налоговая полиция. Кто именно проводит проверки?

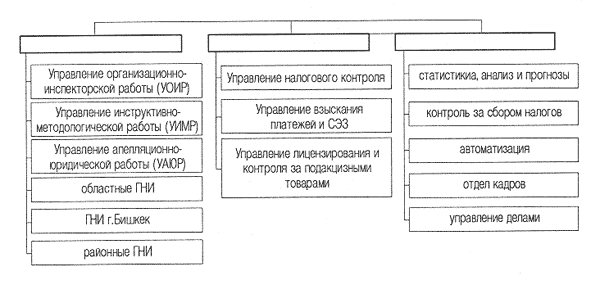

Из трех вышеприведенных названий, самой широкое - это налоговая служба. Налоговая служба состоит из государственной налоговой инспекции при Министерстве финансов и ее органов на местах (или как их еще называют - территориальные органы). Органы, в данном случае - это областные, городские и районные налоговые инспекции. "При Министерстве" - означает что ГНИ является частью этого министерства и подчиняется Министру финансов.

ГНИ, являясь единственным органом, уполномоченным проводить проверки налогоплательщиков, проверяет их с целью обеспечения выполнения ими (т.е. налогоплательщиками) обязательств по налогам. Последнее предложение почти дословная цитата статьи 13 п.1 Налогового кодекса. А чтобы у читателя не сложилось ложного представления о якобы примитивном строении налоговой инспекции, далее мы приводим приблизительную структуру ГНИ по основным участкам работы. Кстати, общая численность сотрудников ГНИ - более 2000 человек. Черные пустые прямоугольники - это обозначение руководства ГНИ (ничего в них не пишу - боюсь напутать).

Государственная таможенная инспекция (ГТИ). Как и ГНИ, Государственная таможенная инспекция - это государственный орган исполнительной власти при Министерстве финансов со статусом вооруженного правоохранительного органа. Таможенные службы следят за тем, чтобы предприятия и физические лица соблюдали все правила перемещения товаров через границу республики. Для этого они имеют право не только на привычные нам формы контроля (проверка документов и сведений, таможенный досмотр, устный опрос, осмотр помещений складов), но и на проверку системы учета и отчетности лиц, перемещающих товары и транспортные средства через таможенную границу или являющихся таможенными агентами. Сотрудники Таможенной инспекции вместе с сотрудниками Налоговой инспекции могут проводить совместные проверки хозяйствующих субъектов. Таким образом, Государственная таможенная инспекция проверяет участников внешнеэкономической деятельности на предмет соблюдения таможенного законодательства, а значит, если вы не участник такой деятельности, то таможенники к вам вряд ли придут.

Социальный фонд. Это еще один исполнительный орган, имеющий право проводить проверки. Соцфонд контролирует поступление денег от граждан и юридических лиц в свои т.н. фонды. Эти фонды делят Соцфонд на четыре большие "грядки": пенсионный фонд, фонд обязательного медицинского страхования, фонд содействия занятости населения и фонд социального страхования. Из этих фондов нам с Вами выплачивают (в случае чего) пенсии, пособия, компенсации. Соцфонд проверяет правильность и своевременность наполнения этих фондов. Порядок такого наполнения описан в Законах "О государственном социальном страховании" и "О тарифах страховых взносов". А в отношении проверок у Соцфонда есть даже отдельное Положение ("О порядке проведения документальной проверки плательщика по полноте, правильности и своевременности внесения страховых взносов в Социальный Фонд Кыргызской Республики" № 199п от 23 сентября 1999 года), которым и руководствуются сотрудники Соцфонда. Такие проверки могут проводиться в отношении любого плательщика социальных взносов.

Счетная Палата. Официально Счетная Палата - это высший орган государственного финансово-экономического контроля. Этот орган контроля образует Президент, Законодательное собрание и Собрание народных представителей Жогорку Кенеша, им же он и подотчетен. Основная задача Счетной Палаты - контроль за целевым, своевременным и эффективным использованием бюджетных средств. Это значит, что Счетная Палата может прийти к Вам с проверкой в том случае, например, если от Вас зависит выплата зарплаты учителям или если Вы торгуете золотым запасом Национального банка. Могут прийти и проверить целевое использование кредита, по которому Правительство выступило гарантом; посмотреть, как вы пользуетесь государственной собственностью или спросить, куда делась гуманитарная помощь, выделенная нашей республике. Если Вы никак не связаны с использованием государственных средств, то с аудиторами Счетной Палаты познакомиться Вам будет сложно. В своей деятельности эта уважаемая организация руководствуется специальным Законом "О Счетной Палате Кыргызской Республики".

Управление финансовой полиции. Относительно недавно (в 2001 году) появившийся государственный правоохранительный орган в недрах Министерства финансов. Основная задача - обеспечение экономической безопасности Кыргызской Республики. Имеет территориальную сеть в виде межрегиональных, областных, городских, межрайонных и районных отделов. Из "Положения об Управлении финансовой полиции при Министерстве финансов КР" №76 от 03.03.2001 известно, что задачами этой структуры являются: пресечение правонарушений в сфере финансового законодательства, борьба с коррупцией в финансовых, таможенных и налоговых органах, розыск лиц совершивших правонарушения в экономической сфере, пресечение фактов вмешательства в экономическую деятельность физических и юридических лиц или воспрепятствование предпринимательской деятельности должностными лицами с использованием своего служебного положения и т.п.

Похожие работы

... , возникающие из административных и иных публичных правоотношений, если федеральным законом их рассмотрение отнесено к компетенции арбитражного суда. Деятельность арбитражных судов по защите нарушенных прав налогоплательщиков шире, чем деятельность судов общей юрисдикции, поскольку количественный состав субъектов, обращающихся в данные суды, намного больше. В частности, Конституционный Суд РФ в ...

... п. 3 ст. 46 НК, для принятия налоговым органом решения о взыскании налога за счет иного имущества налогоплательщика или налогового агента. Между тем следует иметь в виду, что в ст. 47 НК, так же как и в ст. 46 НК, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в ...

... , примененного или подлежащего применению в конкретном деле. Все это относится и к сфере финансовых отношений. Таким образом, в Республике Беларусь предусмотрены два способа защиты прав субъектов финансовых правоотношений - административный и судебный. При этом потерпевшая сторона может воспользоваться любым из них по своему усмотрению, что создает условие альтернативности такого решения и влияет ...

... конкретного дела. Выдача заявителю копии такого документа производится по его требованию должностным лицом или органом, рассматривающим дело. Одним из действенных способов защиты прав налогоплательщиков является конституционный контроль. Он относится к числу эффективных средств обеспечения верховенства конституционных предписаний, которое как мы знаем, является главным атрибутом любого ...

0 комментариев