Навигация

2. Участие понятых

При проведении действий по осуществлению налогового контроля в случаях, прямо предусмотренных НК РФ, вызываются понятые в количестве не менее двух человек. В качестве понятых могут вызываться любые не заинтересованные в исходе дела физические лица, за исключением должностных лиц налоговых органов. Понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, подлежащие внесению в протокол (ст. 98 НК РФ).

Участие понятых обязательно при осмотре и выемке документов и предметов, используемых налогоплательщиком для извлечения доходов.

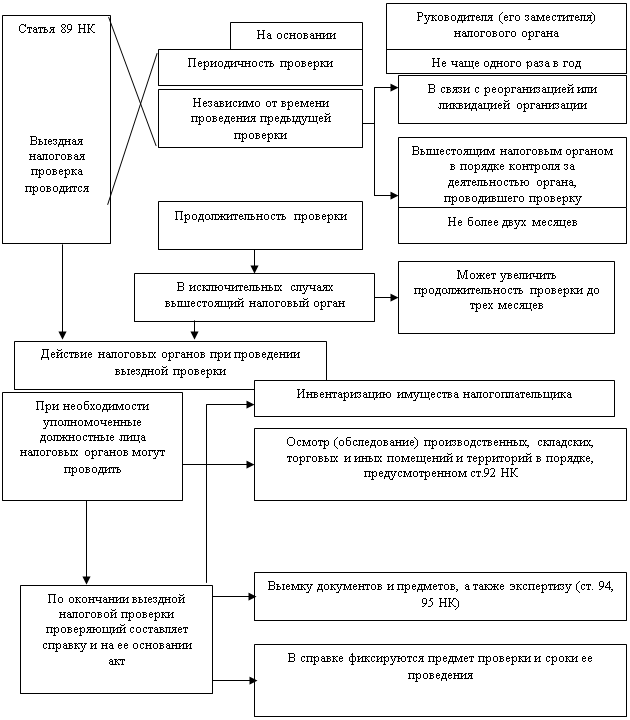

Так, например, согласно ст. 89 НК РФ должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут осматривать (обследовать) документы и предметы, а также производственные, складские, торговые и иные помещения и территории, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если они получены в результате ранее произведенных действий по осуществлению налогового контроля (например, в ходе камеральной проверки) или при согласии владельца этих предметов.

Осмотр производится в присутствии понятых. Налогоплательщик вправе присутствовать при осмотре лично либо через своего представителя. В необходимых случаях производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

Порядок выемки документов и предметов регулируется ст. 94 НК РФ. Выемка проводится в случае отказа налогоплательщика предоставить истребуемые документы или предметы, а также при наличии у проверяющих достаточных оснований полагать, что документы (предметы), свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены. Выемка назначается мотивированным постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку. Таким образом, произвести выемку можно только в рамках выездной налоговой проверки.

Присутствие понятых и лиц, у которых непосредственно производится выемка, является обязательным. Не допускается производство выемки в ночное время, то есть с 22 часов вечера до 6 часов утра по местному времени. До начала выемки должностное лицо обязано предъявить постановление о производстве выемки и разъяснить присутствующим их права и обязанности, а также предложить лицу, у которого производится выемка документов и предметов, добровольно их выдать. В случае отказа выемка производится принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

О производстве выемки составляется мотивированный акт, в котором необходимость выемки должна быть обоснована. Налогоплательщик вправе делать замечания, которые по его требованию вносятся в указанный акт. Кроме того, вся процедура выемки должна фиксироваться в протоколе. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности – стоимости предметов.

В тех случаях, когда для проведения контрольных мероприятий недостаточно выемки копий документов налогоплательщиков и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы. При изъятии таких документов с них изготавливают копии, которые надлежаще заверяются и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки.

ЛИТЕРАТУРА

1. Конституция РФ от 12 декабря 1993. (в ред. 30.12.2008) // Российская газета. – 1993. - № 237. – 25 декабря.

2. Белых В.С. Налоговое право России. – М., 2004. – 320 с.

3. Гуев, А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть первая / А.Н. Гуев. – М., 2005. – 560 с.

4. Демин А.В. Налоговое право России: Учебное пособие/ А.В. Демин; Федер. Агенство по образов.; Красноярск: РУМЦ ЮО, 2006. – 329 с.

5. Комментарий к Налоговому кодексу Российской Федерации: Часть первая (постатейный) / под ред. А.Н. Козырина. – М., 2005. – 648 с.

6. Комментарий к Налоговому кодексу Российской Федерации (части первой и второй) / под. ред. Р.Ф. Захаровой, С.В. Земляченко. – М., 2001. – 720 с.

7. Кустова М.В. Налоговое право России: Учебник. – М., 2001. – 490 с.

8. Кучеров, И.И. Налоговое право России: Курс лекций / И.И. Кучеров. – М., 2001. – 360 с.

9. Мясников, О.А. Налоговые проверки: законодательство и судебная практика / О.А. Мясников. – М., 2004. – 112 с.

10. Налоги и налоговое право: Учебное пособие / под ред. А.В. Брызгалина. – М., 1997. – 600 с.

11. Налоговое право: Учебник / под ред. С.Г. Пепеляева. – М., 2004.– 591 с.

12. Налоговое право России: Учебник для вузов / отв. ред. проф. Ю.А. Крохина – М., 2003. – 656 с.

13. Парыгина, В.А. Российское налоговое право. Проблемы теории и практики / В.А. Парыгина. – М., 2005. – 336 с.

14. Парыгина, В.А. Налоговое право Российской Федерации / В.А. Парыгина, А.А. Тедеев. – Ростов н/Д, 2002. – 480 с.

Похожие работы

... должностными лицами государственных органов налогового законодательства. Контроль за соблюдением налогового законодательства в свойственных им формах осуществляют также органы прокуратуры и внутренних дел, таможенные органы. Налоговый контроль в узком смысле - это властные действия уполномоченных органов государства по проверке законности исчисления, удержания и уплаты налогов налогоплательщиками ...

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... ” когда управляющему воздействию противопоставляется воздействие контролирующее в том объёме который необходим для эффективного функционирования системы. По сути , существование определённых способов обеспечения законности в государственном управлении , как количественная величина есть величина непостоянная. Для достижения самой законности система и содержание способов могут меняться в зависимости ...

... , возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля 3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимость По статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот ...

0 комментариев