Навигация

Налоговый контроль как вид государственно-управленческой деятельности

21902

знака

0

таблиц

0

изображений

ПЛАН

Введение

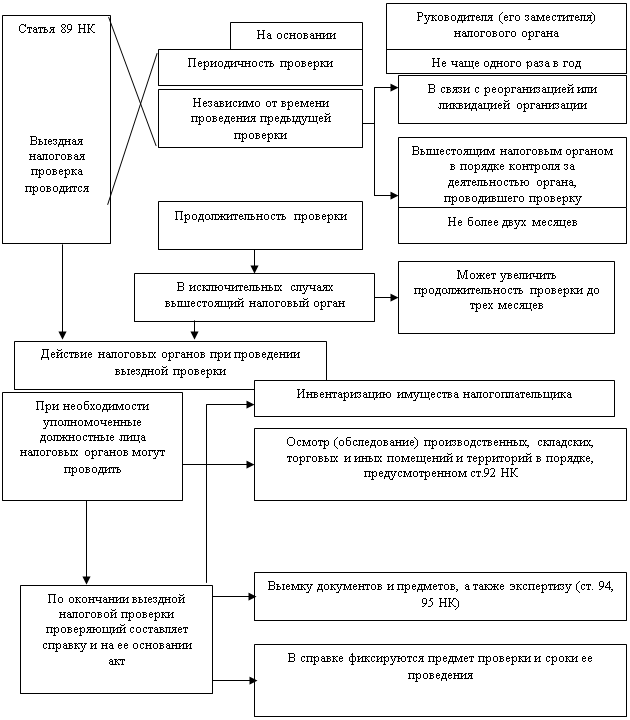

1. Налоговые проверки: понятие и виды

2. Участие понятых

Литература

Введение

Деятельность государственных органов в сфере налогообложения представляет собой разновидность государственного управления – процесса, имеющего цикличный характер и включающего в качестве обязательной стадии контроль и коррекцию управленческого воздействия.

Налоговый контроль является разновидностью государственного финансового контроля, включающего также бюджетный, валютный, банковский и некоторые иные виды контроля.

Особое внимание к налоговому контролю со стороны государства обусловлено тем, что налоги выступают основным источником бюджетных доходов. Налоговые правоотношения изначально конфликтны. Фискальным задачам государства сформировать централизованные денежные фонды противостоит здесь естественное стремление налогоплательщика максимально уменьшить размер своих налоговых платежей. Налоговое право объективно становится ареной острого столкновения публичных и частных интересов. Поэтому контрольной деятельности в сфере налогообложения государство придает важнейшее значение. Вместе с тем правовой институт налогового контроля еще только начинает складываться. До введения в действие части первой НК РФ его нормативный механизм практически отсутствовал. Отдельные вопросы проведения налоговых проверок и оформления их результатов регулировались инструкциями и информационными письмами Госналогслужбы РФ. Все это приводило к многочисленным спорам между налогоплательщиками и налоговыми органами.

Налоговый контроль осуществляется на всех этапах и стадиях налогообложения, затрагивает все аспекты налоговых правоотношений. При этом различается налоговый контроль в широком и узком смысле.

Налоговый контроль в широком смысле представляет собой контроль государства за соблюдением налогового законодательства всеми участниками налоговых правоотношений на всех этапах налогового процесса – от установления налогов и сборов вплоть до прекращения налоговой обязанности. В частности, отдельные законотворческие процедуры представительных органов по рассмотрению налоговых законопроектов, подготовленные органами исполнительной власти, можно отнести к предварительному налоговому контролю. Налоговым в широком смысле является и ведомственный контроль за соблюдением должностными лицами государственных органов налогового законодательства. Можно упомянуть также контрольные функции Счетной палаты РФ за использованием бюджетополучателями налоговых льгот, финансовых органов – за надлежащим исполнением кредитными организациями обязанностей по своевременному и полному перечислению налоговых платежей в бюджет. Контроль за соблюдением налогового законодательства в свойственных им формах осуществляют также органы прокуратуры и внутренних дел, таможенные органы.

Налоговый контроль в узком смысле – это властные действия уполномоченных органов государства по проверке законности исчисления, удержания и уплаты налогов налогоплательщиками и налоговыми агентами. Именно в таком значении термин «налоговый контроль» употребляется в НК РФ. Целью налогового контроля является обеспечение режима законности в сфере налогообложения. Государство должно регулярно проверять, насколько правомерно действуют участники налоговых правоотношений, и при необходимости обеспечивать соблюдение налогового законодательства путем применения государственно-правовых мер убеждения и принуждения. Важной задачей налогового контроля является не только пресечение правонарушений, но и принятие мер, направленных на устранение причин и условий, способствующих их совершению. В конечном счете, речь идет об укреплении налоговой дисциплины налогоплательщиков и совершенствовании налогово-правовой культуры общества в целом. Контрольные мероприятия жестко затрагивают права и свободы человека. Поэтому все аспекты налогового контроля (задачи, компетенция, сроки, предмет, формы и методы финансового контроля и т.д.) облекаются в правовую, можно даже сказать, процессуальную форму. Большое значение при проведении контрольных мероприятий придается соблюдению формализованных правил и процедур. Правоотношения, возникающие при осуществлении налогового контроля, являются процессуальными по своей природе.

Налоговый контроль как вид государственно-управленческой деятельности носит властный характер. Субъекты налогового контроля вправе входить и обследовать любые производственные, торговые, складские и иные помещения (территории), проводить ревизии, проверки, инвентаризации, требовать предоставления необходимых объяснений, проводить оперативно-розыскные мероприятия, приостанавливать операции по счетам, проводить изъятие предметов и документов, арестовывать имущество, требовать устранения выявленных правонарушений, привлекать нарушителей к ответственности, осуществлять иные властные полномочия, составляющие часть их компетенции. Налоговый контроль является также межведомственным, поскольку осуществляется вне системы служебной или организационной подчиненности.

К принципам налогового контроля относят законность; превентивность; всеобщность, полноту и единство налогового контроля; планомерность (регулярность, систематичность); объективность, обоснованность и достоверность результатов; приоритет защиты прав и интересов налогоплательщика; соблюдение налоговой тайны; недопустимость причинения неправомерного вреда; документальную фиксацию результатов налогового контроля и др.

В процессе налогового контроля большое внимание придается различного рода гарантиям прав и законных интересов лиц, финансово-хозяйственная деятельность которых проверяется. Одной из таких гарантий выступает институт налоговой тайны, включающей любые полученные налоговым органом сведения, за исключением разглашенных налогоплательщиком самостоятельно или с его согласия; об идентификационном номере налогоплательщика; об уставном фонде (уставном капитале) организации; о нарушениях налогового законодательства и мерах ответственности за эти нарушения; сведений, предоставляемых правоохранительным органам других государств в соответствии с международными договорами (соглашениями).

Похожие работы

... должностными лицами государственных органов налогового законодательства. Контроль за соблюдением налогового законодательства в свойственных им формах осуществляют также органы прокуратуры и внутренних дел, таможенные органы. Налоговый контроль в узком смысле - это властные действия уполномоченных органов государства по проверке законности исчисления, удержания и уплаты налогов налогоплательщиками ...

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... ” когда управляющему воздействию противопоставляется воздействие контролирующее в том объёме который необходим для эффективного функционирования системы. По сути , существование определённых способов обеспечения законности в государственном управлении , как количественная величина есть величина непостоянная. Для достижения самой законности система и содержание способов могут меняться в зависимости ...

... , возложенных на него законодательством о налогах и сборах. 3. Совершенствование системы эффективного проведения налогового контроля 3.1. Пути решения проблем применения налоговых вычетов при возмещении налога на добавленную стоимость По статистике сегодня около 60 процентов налогоплательщиков сталкиваются с проблемами зачета и возврата НДС. Не исключено, что к концу 2007 года этот ...

0 комментариев