Аналоги ЕСН в опыте зарубежных стран

Цели и задачи реформирования ЕСН в РФ

Не допустить рост недоимки и принять все меры, предусмотренные Налоговым кодексом Российской Федерации, для ее снижения

Порядок исчисления, порядок и сроки уплаты налога

Камеральная проверка

Исследование результатов реформирования ЕСН в России на современном этапе

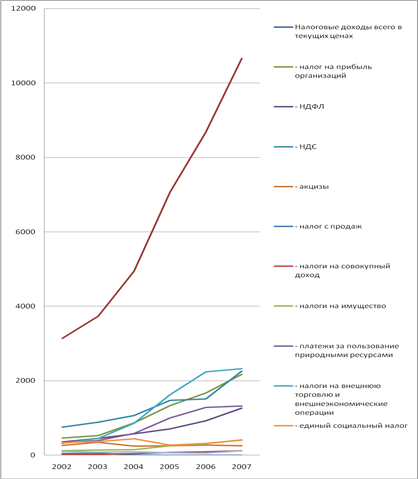

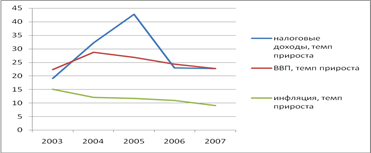

Анализ влияния реформирования ЕСН на бюджетную систему и внебюджетные фонды

Рекомендации по совершенствованию ЕСН в РФ

Навигация

Порядок исчисления, порядок и сроки уплаты налога

Выявление проблем реформирования по Единому социальному налогу

139257

знаков

5

таблиц

0

изображений

2.2 Порядок исчисления, порядок и сроки уплаты налога,

и взаимодействие с налоговыми органами

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством Российской Федерации.

Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". При этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в федеральный бюджет, начисленную за тот же период.

В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных - для налогоплательщиков - физических лиц) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют разницу между суммой налога, исчисленной исходя из налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода, и суммой уплаченных за тот же период ежемесячных авансовых платежей, которая подлежит уплате в срок, установленный для представления расчета по налогу.

В случае, если в отчетном (налоговом) периоде сумма примененного налогового вычета превышает сумму фактически уплаченного страхового взноса за тот же период, такая разница признается занижением суммы налога, подлежащего уплате, с 15-го числа месяца, следующего за месяцем, за который уплачены авансовые платежи по налогу.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации.

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, подлежит уплате не позднее 15 календарных дней со дня, установленного для подачи налоговой декларации за налоговый период, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

В случае, если по итогам налогового периода сумма фактически уплаченных за этот период страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам на обязательное пенсионное страхование) превышает сумму примененного налогового вычета по налогу, сумма такого превышения признается излишне уплаченным налогом и подлежит возврату налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

Налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты.

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны представлять в региональные отделения Фонда социального страхования Российской Федерации сведения (отчеты) по форме, утвержденной Фондом социального страхования Российской Федерации, о суммах:

1) начисленного налога в Фонд социального страхования Российской Федерации;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение, на другие виды пособий по государственному социальному страхованию;

3) направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования Российской Федерации.

Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налогоплательщики представляют налоговую декларацию по налогу по форме, утвержденной Министерством финансов Российской Федерации, не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Налоговые органы обязаны представлять в органы Пенсионного фонда Российской Федерации копии платежных поручений налогоплательщиков об уплате налога, а также иные сведения, необходимые для осуществления органами Пенсионного фонда Российской Федерации обязательного пенсионного страхования, включая сведения, составляющие налоговую тайну. Налогоплательщики, выступающие в качестве страхователей по обязательному пенсионному страхованию, представляют в Пенсионный фонд Российской Федерации сведения и документы в соответствии с Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации" в отношении застрахованных лиц.

Органы Пенсионного фонда Российской Федерации представляют в налоговые органы информацию о доходах физических лиц из индивидуальных лицевых счетов, открытых для ведения индивидуального (персонифицированного) учета.

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате налога (авансовых платежей по налогу), а также обязанности по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить в налоговый орган налоговую декларацию за период с начала налогового периода по день подачи указанного заявления включительно. Разница между суммой налога, подлежащей уплате в соответствии с налоговой декларацией, и суммами налога, уплаченными налогоплательщиками с начала года, подлежит уплате не позднее 15 календарных дней со дня подачи такой декларации или возврату налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

Порядок исчисления и уплаты налога налогоплательщиками, не производящими выплаты и вознаграждения в пользу физических лиц.

Расчет сумм авансовых платежей, подлежащих уплате в течение налогового периода налогоплательщиками, указанными в подпункте 2 пункта 1 статьи 235 НК РФ производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и ставок, указанных в пункте 3 статьи 241 НК РФ, если иное не предусмотрено НК РФ.

Если налогоплательщики начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала осуществления деятельности представить в налоговый орган по месту постановки на учет заявление с указанием сумм предполагаемого дохода за текущий налоговый период по форме, утвержденной Министерством финансов Российской Федерации. При этом сумма предполагаемого дохода (сумма предполагаемых расходов, связанных с извлечением доходов) определяется налогоплательщиком самостоятельно.

Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом исходя из суммы предполагаемого дохода с учетом расходов, связанных с его извлечением, и ставок, указанных в пункте 3 статьи 241 НК РФ.

В случае значительного (более чем на 50 процентов) увеличения дохода в налоговом периоде налогоплательщик обязан (а в случае значительного уменьшения дохода - вправе) представить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период.

В этом случае налоговый орган производит перерасчет авансовых платежей налога на текущий налоговый период по ненаступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации. Полученная в результате такого перерасчета разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

1) за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится налогоплательщиками, указанными в подпункте 2 пункта 1 статьи 235 НК РФ, за исключением адвокатов, самостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и ставок, указанных в пункте 3 статьи 241 НК РФ.

При этом сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Разница между суммами авансовых платежей, уплаченными за налоговым период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов, адвокатскими бюро и юридическими консультациями без применения налогового вычета.

Данные об исчисленных суммах налога с доходов адвокатов за прошедший налоговый период коллегии адвокатов, адвокатские бюро, юридические консультации представляют в налоговые органы не позднее 30 марта следующего года по форме, утвержденной Министерством финансов Российской Федерации.

Налогоплательщики, указанные в подпункте 2 пункта 1 статьи 235 НК РФ, представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

При представлении налоговой декларации адвокаты обязаны представить в налоговый орган справку от коллегии адвокатов, адвокатского бюро или юридической консультации о суммах уплаченного за них налога за истекший налоговый период.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представить в налоговый орган налоговую декларацию за период с начала налогового периода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, налогоплательщики обязаны в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом представить в налоговый орган налоговую декларацию за период с начала налогового периода по день прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, включительно.

Уплата налога, исчисленного по представляемой в соответствии с настоящим пунктом налоговой декларации (с учетом начисленных авансовых платежей по истекшим срокам уплаты за текущий налоговый период), производится не позднее 15 календарных дней со дня подачи такой декларации.

Далее изучим особенности взаимодействия налоговых органов с налогоплательщиками.

Один из методов контроля и проверки правильности исчисления и уплаты является:

Похожие работы

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... ли Вы социальной политикой государства в отношении работников бюджетной сферы?» Анализ распределения ответов показал, что более ¾ работников специализированной коррекционной школы-интерната не удовлетворены социальной политикой государства в отношении работников бюджетной сферы. Только 7,5% респондентов ответили утвердительно на вопрос анкеты. 2.3 Основные выводы и рекомендации по ...

0 комментариев