Аналоги ЕСН в опыте зарубежных стран

Цели и задачи реформирования ЕСН в РФ

Не допустить рост недоимки и принять все меры, предусмотренные Налоговым кодексом Российской Федерации, для ее снижения

Порядок исчисления, порядок и сроки уплаты налога

Камеральная проверка

Исследование результатов реформирования ЕСН в России на современном этапе

Анализ влияния реформирования ЕСН на бюджетную систему и внебюджетные фонды

Рекомендации по совершенствованию ЕСН в РФ

Навигация

Цели и задачи реформирования ЕСН в РФ

Выявление проблем реформирования по Единому социальному налогу

139257

знаков

5

таблиц

0

изображений

1.3 Цели и задачи реформирования ЕСН в РФ

20 июля 2004 г. Президент РФ подписал Федеральный закон № 70 « О внесении изменений в главу 24 части второй Налогового кодекса Российской Федерации, Федеральный закон « Об обязательном пенсионном страховании в Российской Федерации» и признании утратившими силу некоторых положений законодательных актах Российской Федерации». [37, с.31]

Этот закон вступил в силу 1 января 2005 г. Его принятие влечет за собой не только долгожданное и давно обещанное снижение налоговой нагрузки на фонд оплаты труда, но и существенные изменения в обязательном социальном страховании, прежде всего пенсионном.

Замена в 2001 г. страховых взносов в государственные внебюджетные фонды единым социальным налогом сократила фискальную нагрузку на фонд оплаты труда с 39 % (включая 1%, уплачиваемый с заработка работника, и взносы в Фонд занятости) до 35,6% и ниже, если уровень заработной платы организации позволял ей воспользоваться регрессивной шкалой ставок этого налога.

Однако и такая ставка налога, оказавшаяся существенно выше, чем ставка налога на прибыль организаций, не привела к ожидаемому выводу заработной платы «из тени». Она по-прежнему сильно сдерживала возможности повышения заработной платы бюджетных и коммерческих организаций. [36, с.26]

Требовалось всерьез взяться за реформу единого социального налога, но вопрос заключался в том, снижать или не снижать ставку, если снижать, то на сколько?

Положительный ответ на этот вопрос (как аксиому, не требующую доказательства) дают практически все эксперты как со стороны Президента РФ, Правительства РФ, законодательных органов РФ, так и со стороны предпринимательских кругов. Различие во взглядах состоит лишь в уровне снижения социальных платежей: Правительство РФ предлагает с 01.01.05 снизить эффективную ставку на 5,8%, депутаты Государственной Думы - на 6,5%, представители крупного бизнеса в лице Российского союза промышленников и предпринимателей предлагают снижение ставки ЕСН на 10-12%. [26, с.36]

Все это обосновывается необходимостью уменьшения налогового бремени на предпринимательство и стимулирования вывода заработной платы из "тени". При этом в качестве дополнительного аргумента приводятся ссылки на зарубежный опыт и утверждается, что взносы в социальные фонды в России одни из самых высоких в мире.

В рамках обсуждаемых предложений, сознательно или несознательно, замалчивается тот очевидный факт, что уменьшение ставок ЕСН и взносов в ПФР неминуемо приведет к дальнейшему снижению социальных гарантий населения по пенсионному и медицинскому обеспечению.

Поэтому Правительство РФ предложило значительно снизить ставку ЕСН, изменив одновременно пороговые значения регрессивной шкалы.

Повышенный интерес к проблемам реформирования единого социального налога во многом определяется тем, что он является основным фактором устойчивого существования такого распространенного в российской экономике феномена, как теневые зарплаты, а также теневой экономики в целом. В данной связи, как неоднократно подчеркивалось представителями правительства РФ, недавняя реформа этого налога рассматривается в первую очередь в качестве меры, направленной на легализацию экономики.

Влияние ЕСН на увод экономики в «тень» обусловлено тем, что, согласно Налоговому кодексу, в дополнение к легально выплачиваемым зарплатам работодатель обязан также доплачивать до 26% их размера. В таких условиях выплата заработной платы с использованием «серых» схем (страховых схем, «черного нала» в конвертах и пр.) освобождает работодателя от указанных налоговых обязательств, что, безусловно, положительно сказывается на рентабельности бизнеса. [10, с.29]

Как известно, российский бизнес, действуя вполне рационально, активно использует подобные возможности оптимизации своих расходов. По данным Росстата, в 2003 г. объем скрытой оплаты труда в России превысил 2 трлн. руб., что составляет примерно 37 % общего объема оплаты труда в стране и почти 16,3% ВВП. Соответственно по действовавшим на тот момент ставкам единого социального налога ежегодно в государственный бюджет и социальные фонды не доплачивалось более 500-600 млрд. руб.

Как показывает мировой опыт, основными направлениями решения проблемы уклонения от налогообложения являются более эффективное администрирование налогов и создание экономических стимулов для их уплаты. При этом под первым зачастую подразумевается ужесточение мер по сбору налогов, а под вторым - снижение уровня налогообложения.

В российских условиях простое «выбивание» дополнительных 500-600 млрд. руб. налоговых платежей может реально подрывать рентабельность и представлять угрозу существованию целых отраслей экономики.

Задачи по администрированию единого социального налога, которые ФНС России предстоит решить в 2006 году, во многом обусловлены итогами минувшего года. И хотя в целом эти итоги положительны, отдельные моменты вызывают вполне обоснованное беспокойство и у ФНС России, и у других заинтересованных ведомств.

В прошлом году поступления единого социального налога, зачисляемого в федеральный бюджет, превысили показатель, установленный Федеральным законом «О федеральном бюджете на 2006 год» (100,5%).

В целом темп поступлений ЕСН и страховых взносов на обязательное пенсионное страхование в 2006 году составил 98% к аналогичному показателю 2004 года, что объясняется снижением с 1 января 2005 года максимальной ставки налога на 9,6 %.

При этом в части Федерального фонда обязательного медицинского страхования поступления возросли почти в 5 раз, учитывая рост ставки с 1 января 2005 года в 4 раза. На темп поступлений оказали влияние как рост фонда оплаты труда, так и усиление налогового администрирования. Фактический темп поступления ЕСН и страховых взносов на обязательное пенсионное страхование превышает расчетный, который учитывает рост фонда оплаты труда и изменение ставок.

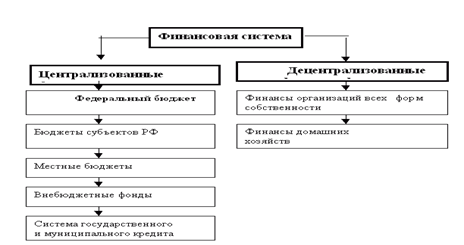

Почему мы придаем столь большое значение поступлениям ЕСН и страховых взносов на обязательное пенсионное страхование? Недопоступление этих платежей приводит к недофинансированию медицинских и социальных программ, нарастанию задолженности по заработной плате медицинским работникам, сокращению объемов бесплатной медицинской помощи, не позволяет увеличивать пенсии, пособия.

Работа по администрированию ЕСН ведется налоговыми органами в тесном взаимодействии с государственными внебюджетными фондами:

- Федеральным фондом обязательного медицинского страхования,

- Фондом социального страхования Российской Федерации,

- Пенсионным фондом Российской Федерации, с которыми заключены соглашения по информационному взаимодействию.

Информация, получаемая от государственных внебюджетных фондов, помогает нам в работе по контролю. Имеются в виду решения ФСС России о непринятии к зачету расходов на цели государственного социального страхования, расчетные ведомости фонда, сведения персонифицированного учета и т. д. [30, с.27]

Налоговые органы добились снижения недоимки по ЕСН за 2006 год в целом по России на 20%. Снижение недоимки наблюдается по всем федеральным округам и большинству управлений ФНС России.

Результативность контрольной работы налоговых органов по единому социальному налогу за 2005 - 2006 год возросла по сравнению с соответствующим периодом 2004 года на 9,3%, в том числе по выездным налоговым проверкам на 24,2%. Соответственно на 64,3% повысилась и результативность на одну выездную налоговую проверку. [18, с. 14]

В 2007 году ФНС России предстоит решить несколько задач, направленных на усиление налогового администрирования ЕСН. Обозначим наиболее важные из них:

Похожие работы

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

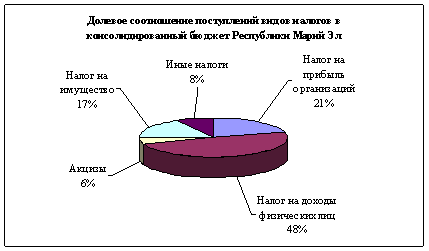

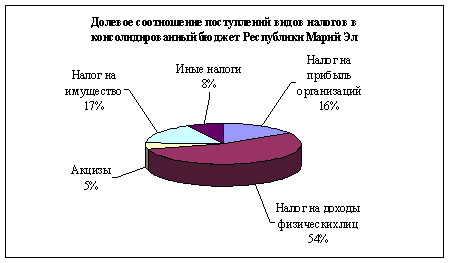

... сроках принятия решений и т.д. Таким образом, изучив деятельность налоговых органов Республики Марий Эл, можно высказать ряд предложений по совершенствованию администрирования налогов, составляющих основные источники формирования бюджета Республики Марий Эл. Главными источниками доходов регионального бюджета являются два налога: налог на прибыль организаций и налог на доходы физических лиц. Эти ...

... , пенсионное обеспечение и социальные нужды. Недофинансирование внебюджетных социальных фондов может негативно сказаться указанных выше направлениях. Глава 3. Совершенствование налоговой системы РФ 3.1 Основные итоги реформирования налоговой системы РФ Налоговая реформа в России продолжается уже более пятнадцати лет. Были и положительные, были и отрицательные результаты этой реформы. ...

... ли Вы социальной политикой государства в отношении работников бюджетной сферы?» Анализ распределения ответов показал, что более ¾ работников специализированной коррекционной школы-интерната не удовлетворены социальной политикой государства в отношении работников бюджетной сферы. Только 7,5% респондентов ответили утвердительно на вопрос анкеты. 2.3 Основные выводы и рекомендации по ...

0 комментариев