Навигация

Автоматизація касових розрахунків в ПТК ОДБ

35592

знака

0

таблиц

1

изображение

2. Автоматизація касових розрахунків в ПТК ОДБ

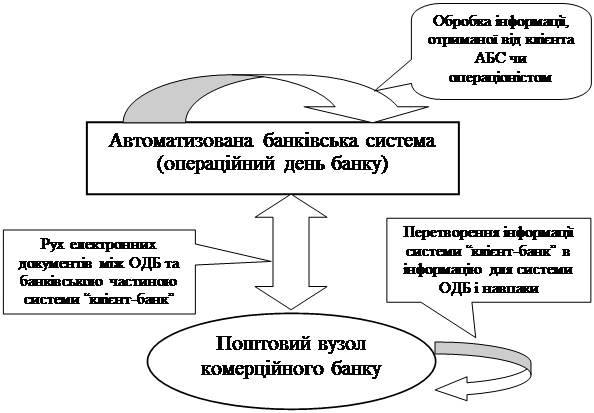

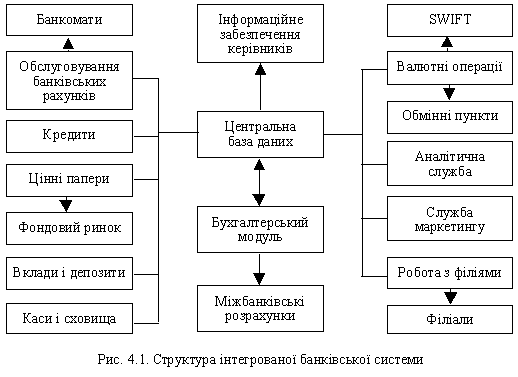

Автоматизована обробка касових документів з огляду на їхню специфіку у відповідний модуль програмно-технологічного комплексу ОДБ. В основу технології автоматизованого опрацювання касових операцій покладено такий принцип – відповідальний виконавець з контролю за рухом коштів на особовому рахунку клієнта під час вводу касових документів перевіряє наявність особового рахунка, виявляє ознаки заблокованості чи закриття рахунка, наявності на ньому коштів. У момент прийому чи видачі готівки касир на своєму робочому місці виконує операцію «Оплата», заносячи відповідний запис до робочого файлу, де фіксуються зміни залишків коштів на рахунках. Скоригувати чи вилучити документ можна лише до моменту виконання операції «Оплата». У разі відповідного налагодження системи зазначена операція може виконуватися також із інтерфейсу технолога. Модуль «Каса» функціонує за такими режимами: прибуткова каса, видаткова каса, вихідні форми, регламентні роботи, об’єкти інкасації.

Зауважимо, що в меню «режими» спочатку вказуються процедури, які виконуються найчастіше, а далі наводяться ті процедури, до яких протягом дня звертаються лише один чи декілька разів.

Для виконання режимів автоматизованого обліку операцій з готівкою слугують: АРМ касира, АРМ відповідального виконавця, АРМ бухгалтера, АРМ адміністратора БД. Залежно від повноважень користувача й згідно з паролями доступу до заданого АРМ включаються різні пункти меню. Але при цьому насамперед виконуються регламентні роботи. До них належать:

роботи, виконувані в разі інсталяції модуля та в аварійних ситуаціях (ініціалізація файлів БД з касовими документами, ініціалізація журналу регламентних робіт, зміна стану модуля, зберігання документів поточного дня);

роботи, виконувані протягом поточного операційного дня (відкриття дня за касою, поповнення документів поточного дня, закриття дня за касою з архівацією касових документів, огляд журналу регламентних робіт);

регламентні роботи з архівними касовими документами (наприклад, перегляд касових документів з архіву).

Ініціалізація касових файлів – це та операція, за допомогою якої адміністратор БД очищає всі касові документи в разі інсталяції модуля «Каса» або під час аварійних ситуацій. У машинному журналі регламентних робіт ведеться протокол усіх дій, виконаних у цьому режимі із зазначенням дати, часу здійснення операції і табельного номера особи, котра виконала цю операцію. Журнал регламентних робіт можна переглядати і при потребі ініціалізувати.

До регламентних робіт, які виконуються щодня, належать відкриття і закриття дня каси. Ці режими запускаються з робочих місць відповідального виконавця та адміністратора БД. При цьому послідовно виконуються перевірки, аби встановити, чи не ведуться регламентні роботи, чи відкритий операційний день банку. Окрім того, під час відкриття каси перевіряється дата відкриття, яка не повинна повторюватися, а під час закриття виконуються додаткові перевірки й процедури обробки інформації. З’ясовується зокрема, чи коректні файли касових документів (усі документи мають бути оплачені, зареєстровані в касових журналах, їх символи мають відповідати шаблонам за структурою), чи коректно відкрита каса, чи наявні касові документи. Якщо документів немає, то каса закривається, але архів не створюється. Закриття каси передбачає, що в журналі регламентних робіт фіксується, коли й хто закривав касу, та наводяться контрольні суми, а спеціальна програма записує в архівну БД поточні файли (ці процедури виконуються автоматично). Зрештою на екран виводиться повідомлення про результати виконання програми із закриття каси.

Режими регламентних робіт дають змогу прочитати касовий документ із архіву за будь-який день роботи каси, але тільки після закриття дня за касою.

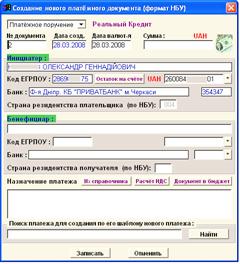

Робота відповідального виконавця (бухгалтера) з касовими документами зводиться до виконання ряду процедур, що пропонуються користувачеві на екрані. Виконання підпрограми може супроводжуватися допоміжними процедурами, які забезпечують коректність технології та достовірність результатів обробки вхідних даних. Так, після створення відповідальним виконавцем одного чи кількох касових журналів до них записуються касові документи. Основною процедурою в роботі відповідального виконавця з касовими журналами є введення документів у режимах «оприбутковування», «видатки» і «грошові перекази». Кожний документ задається в екранній формі з подальшим переліком реквізитів: тип (поодинокий, зведений), номер документа, особовий рахунок клієнта, сума за документом, код касової операції. До поля «Касир» заноситься табельний номер касира, а до поля «Бухгалтерська проводка» записується час оплати документа. Зміни до особових рахунків вносяться не тоді, коли касовий документ записується в журнал, а під час виконання процедури «Оплата документа».

Робота касира з касовими документами виконується в режимах «Прибуткова каса» або «Видаткова каса» за допомогою процедури «Оплата документів». Касиру пропонується екран зі списком ще не сплачених касових документів поточного дня, введених всіма відповідальними виконавцями на поточний момент часу. Обслуговуючи клієнта, касир вибирає рядок, тобто необхідний документ, і натисканням відповідного клавіша запускає програму оплати документа чи відмови від оплати. Підпрограма оплати документа виконує бухгалтерські проводки згідно з кодами рахунків і видами операцій з готівкою, а також фіксує ці зміни у відповідних машинних регістрах (бази даних) аналітичного обліку банківських операцій. У разі відмови касира оплатити документ в полі «Бухгалтерська проводка» в журналі відповідального виконавця з’явиться відповідна помітка, а в полі «Касир» – табельний номер касира. Виконавши процедуру «Оплата документа», касир видає клієнтові готівку, якщо операція видаткова, або квитанцію, якщо операція прибуткова. Касир повторює процедури оплати документів доти, доки на екрані не з’явиться повідомлення: «Немає документів для оплати». При цьому через деякий проміжок часу процедуру вибору документів пропонується повторити.

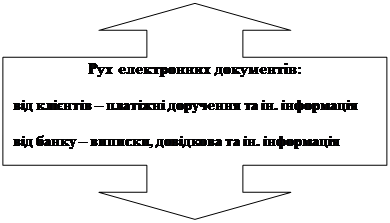

У режимі виконання операцій грошових переказів, тобто оформлення прийому готівкових коштів від клієнтів, рахунки яких відкриті в інших банках, відповідальний виконавець заводить або вибирає з існуючих касовий журнал грошових переказів. Документи за операціями грошових переказів вводяться так само, як і прибуткові та видаткові документи. Після правильного вводу документів натисканням відповідного клавіша запускаються програми, згідно з якими документ записується до касового журналу без проводки або з виконанням бухгалтерських проводок. Можливий і такий варіант, коли виконується бухгалтерська проводка і друкуються рядки журналу на принтері. У режимі грошових переказів формується меморіальний ордер, виконується проводка транзитного переказування коштів до інших банків і нараховуються суми сплати за банківські послуги.

Банки організовують іноді виносні каси, функції яких також автоматизуються. Робота виносних кас автоматизується таким чином.

1. Програмно-апаратний модуль забезпечує автоматизацію обліку готівкових коштів на робочому місці касира.

2. По каналу зв’язку системи «Клієнт-Банк» передаються меморіальні ордери проводок виносної каси.

3. Відповідальний виконавець приймає ці меморіальні ордери й здійснює операцію «Оплата».

4. Адміністратор БД кілька разів протягом дня та перед закриттям виконує регламентні роботи, створюючи та доповнюючи при цьому касові журнали роботи виносних кас. Такі журнали виносних кас включають в архів касових документів, а надалі використовують під час формування касових звітів.

У режим «Вихідні форми» включаються процедури зі складання, перегляду та друкування щоденних оперативних форм звітності. Технологія виконання цих процедур передбачає введення дати, на яку формуватимуться звітні форми, а також утворення робочого файлу. Користувачеві пропонується для вибору список таких вихідних форм: прибутковий касовий журнал, видатковий касовий журнал, довідка касира з прибутків, довідка касира з видатків, зведена довідка про касові обороти, довідка щодо видів касових операцій, довідка щодо БД каси, перелік неоплачених і сторнованих документів. Окрім того, інформаційна система формує звітні файли стосовно прогнозу готівкового обігу та касових оборотів. Прогноз готівкового обігу розробляється на підставі файлів, які формуються згідно з касовими заявками, прогнозними розрахунками, що надходять від підприємств і установ, а також архівними даними за попередні періоди. Результати обробки інформації видаються як прогнозні розрахунки касових оборотів (форма 720-н), календар видачі готівки на заробітну платню (форма 729-н) і т.ін. Звіти про касові обороти складаються на підставі файлів оперативної інформації БД ОДБ. Результати обробки інформації формуються у звітні файли: №12 – дані про касові обороти символів форма 747Д, №13 – дані про касові обороти символів форми 778. Ці звітні файли передаються комерційним банком до регіонального управління НБУ.

Похожие работы

... - 1, q - 1) 2, а отже кількість неприхованих повідомлень завжди не менша за 9. 5 ОХОРОНА ПРАЦІ Метою даного дипломного проекту є вибір „Аппаратно-програмного комплексу для віддаленого обслуговування клієнтів ПриватБанку”. Тому потенційною аудиторією користувачів розробленого комплексу являються як клієнти так і працівники банку, які перебувають на своїх ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... як уповноваженої установи, так і її філій. Уповноважені установи мають власні ВПС для виконання внутрішньобанківського переказу. Банк та уповноважені установи мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Філії уповноваженої установи не мають програмно-технічних ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев