Навигация

Структура, апаратне забезпечення системи "клієнт-банк"

35592

знака

0

таблиц

1

изображение

Державний вищий навчальний заклад

«Українська академія банківської справи Національного банку України»

Кафедра економічної кібернетики

Контрольна роботаЗ дисципліни:

«Інформаційні системи і технології у фінансах»

Суми 2008Зміст

1. Структура, апаратне забезпечення системи «клієнт-банк»

2. Автоматизація касових розрахунків в ПТК ОДБ

3. Підтвердження платежів СЕП

Список літератури

1. Структура, апаратне забезпечення системи «клієнт-банк»

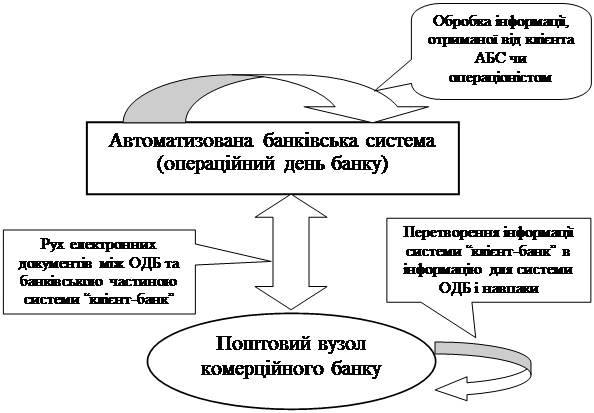

Система «Клієнт-банк» складається з двох складових: банківського та клієнтського робочого місця.

На клієнтському робочому місці вводяться платіжні документи, формуються в пачки і записуються в базу даних АРМ клієнта в файл «Платіжних документів» (PD). Введеним та записаним в БД документам спочатку присвоюється статус, який дає змогу їх переглядати, переміщувати в інші пачки, друкувати, редагувати та вилучати. Для передачі платіжні документи підписуються електронним цифровим підписом (ЕЦП) головного бухгалтера. Головний бухгалтер також має змогу до того, як поставив свій підпис, редагувати дані файла PD. Перед тим, як підписати, бухгалтер позначає потрібні документи, вставляє дискету чи картку зі своїм індивідуальним ключем, який є закритим, і викликає відповідну функцію, яка ставить ЕЦП. Після успішного завершення функції підпису документа змінюється його статус, а також файл PD доповнюється певними символами, які ідентифікують підпис бухгалтера.

На другому етапі документи підписуються директором. З меню системи викликається відповідна функція, вставляється дискета чи картка з ключем директора і на екран видаються ті документи, які завірені підписом бухгалтера. Директор, переглядаючи платіжні документи, у разі необхідності має змогу вилучити деякі з них, а документи, готові до передачі, підписує. Після підпису директором файл доповнюється символами, які ідентифікують підпис директора. Далі файл шифрується і готується до передачі.

Підписані й зашифровані платіжні документи формуються в пакет і передаються з клієнтського робочого місця в банк засобами електронної пошти у вигляді текстового файлу типу R.

Документи, вилучені директором, автоматично змінюють свій статус. Ці документи можуть бути відредагованими і підписаними бухгалтером і повторно подані директору на підпис на наступних етапах функціонування системи.

Після здійснення сеансу зв’язку з банком банківська частина системи, що знаходиться в банку, має сформувати транспортні квитанції (файл типу T) на платіжні документи й надіслати їх клієнту. Якщо при прийомі документів було виявлено помилки, файл типу Т містить коди помилок та інформацію тих платіжних документів, у яких вони виявлені. Якщо при передачі чи заповненні платіжних документів були допущені помилки, то банк до обробки їх не приймає. Клієнт повинен виправити помилки й ще раз зв’язатися з банком для відправки виправлених платіжних документів.

Якщо файл типу R не має помилок, про що свідчать нульові коди помилок у файлі типу Т, то він приймається банком до обробки. Кожний прийнятий банком до обробки платіжний документ аналізується, і йому присвоюється відповідний статус, який свідчить про те, на якій стадії банківської обробки перебуває той чи інший документ. Статус документа присвоює відповідальний працівник банку, за яким закріплені особові рахунки даного клієнта.

Відповідальний працівник має можливість: оплатити документ; у разі відсутності достатніх коштів розмістити документ в картотеці; відхилити документ від оплати й передати його на розгляд кредитному інспектору, головному бухгалтеру чи керуючому і т.п. Кожне рішення, яке може прийматись по платіжному документу, має відповідне кодове позначення, що зберігається в довіднику статусів платіжних документів.

На прийняті до обробки платіжні документи формується й передається клієнту файл-квитанція типу С про рух та оплату документів в банку. Цей файл містить дані кожного платіжного документа та дані про його статус, якщо ж документ був оплачений, то відповідно – дані про вид акцепту, вид платежу. Разом з файлом типу С банк передає клієнту файли типу I та V, які є виписками з особових рахунків клієнта. Виписка I є поточною, а виписка V – підсумковою. У виписці I банк надає клієнту поточні дані щодо списання й зарахування коштів на особовий рахунок та залишок коштів на момент формування виписки. Крім того, поточна виписка включає всі документи, які були передані клієнтом в банк і надійшли на адресу клієнта. Поточна виписка має інформативний характер. Періодичність її формування оговорюється в договорі, який підписує клієнт з банком, і залежить від інформаційних потреб клієнта.

Підсумкова виписка дається щоденно по завершенні банківського дня і містить дані про обіг коштів за день та залишки коштів на рахунках на кінець дня.

При такій технології обміну платіжними документами в електронному вигляді банк потребує раз на тиждень подавати їх в паперовому вигляді, завіреними підписами директора і головного бухгалтера та печаткою підприємства. Разом з паперовими документами клієнт повинен подавати в банк у роздрукованому вигляді щоденні реєстри переданих в банк та оплачених банком платіжних документів за допомогою системи «Клієнт-банк». Також раз на тиждень касир повинен доставляти в банк другі примірники вже оплачених платіжних документів, на яких у його присутності ставляться штампи банку, й забирати проштамповані виписки з рахунків клієнта. Ці виписки мають правову силу, оскільки вони завірені печаткою банку, а виписки, що їх можна отримати за допомогою системи «Клієнт-банк», мають лише інформативний характер. Вони хоч і містять достовірну інформацію, але правової сили не мають.

Усі файли, що були сформовані чи прийняті системою «Клієнт-банк», архівуються і зберігаються в архіві.

Крім обміну платіжними документами, квитанціями та виписками, за допомогою системи «Клієнт-банк» клієнт може отримати файли внесення змін до бази даних нормативно-довідкової інформації, а також по запиту допоміжні файли довідково-інформативного характеру, що містять дані про курси валют, котировки цінних паперів на фондовій біржі тощо.

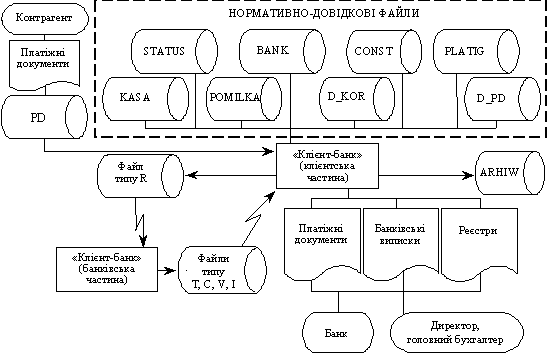

Інформаційну модель клієнтського робочого місця системи «Клієнт-банк» наведено на рис. 1.

Рис. 1. Інформаційна модель клієнтської частини системи «Клієнт-банк»

Вхідними повідомленнями для даного АРМ є платіжні документи, файли нормативно-довідкової інформації та файли, які надходять від банку електронною поштою.

До файлів нормативно-довідкової інформації належать:

довідник підприємств-кореспондентів (D_KOR), довідник клієнта (КLIENT), довідник банків (BANK), довідник призначень платежів (PLATIG), довідник видів платіжних документів (D_PD), довідник статусів (STATUS), довідник кодів помилок (POMILKA), довідник касових символів (KASA).

Довідник клієнта (КLIENT) містить такі поля: код клієнта, назву клієнта, код за ЄДРПОУ, МФО банку, № особового рахунку, відкритий ключ (адресу банку), відкритий ключ директора, відкритий ключ головного бухгалтера, реєстраційний номер в банку.

Довідник підприємств-кореспондентів (D_KOR) містить такі поля: код підприємства, назву підприємства, код за ЄДРПОУ, МФО банку, № особового рахунку.

Довідник банків (BANK) містить такі поля: МФО банку, назву банку, нижню межу особових рахунків, верхню межу особових рахунків.

Довідник видів платіжних документів (D_PD) включає такі поля: код виду платіжного документа (ПД), вид ПД, тип ПД, код платежу. В цьому довіднику наведено всі види платіжних документів, які можуть передаватись за допомогою системи, наприклад такі: платіжні доручення, меморіальний ордер, відмова від акцепта, реєстр чеків, касові документи та ін. Тип платіжного документа може бути дебетовим чи кредитовим, що відповідно відображається в полі «тип ПД».

Довідник призначень платежів (PLATIG) містить такі поля: код призначення платежу, зміст платежу.

Довідник статусів (STATUS) містить такі поля: код статусу платіжного документа, зміст статусу платіжного документа.

Довідник кодів помилок (POMILKA) містить такі поля: код помилки та зміст помилки. Всі помилки, які можуть виникнути при передачі повідомлень в системі, згруповані в п’ять груп. Перший рівень включає помилки, які виникли під час передачі та формування файлу: в архіві вже є вхідний файл з таким ім’ям, власник вхідного файлу невідомий, клієнт не підключений до системи «Клієнт-банк», недопустима дата в імені файлу. Другий рівень включає помилки, що мають місце в структурі файлу чи документа.

Третій рівень включає помилки, які виникли в результаті недопустимості значень поля документа. Наприклад, недопустиме значення МФО по дебету чи по кредиту, недопустиме значення коду платежу і т. п.

Четвертий рівень включає помилки недостовірності та невідповідності значень поля тим значенням, які містять поля довідників бази даних. Наприклад, невідомий номер особового рахунку, код ЄДРПОУ не відповідає його паспортному значенню в довіднику і т.п.

П’ятий рівень – це помилки дублювань значень документа в базі даних.

Довідник касових символів (KASA) містить коди видів касових операцій та їхні відповідні назви.

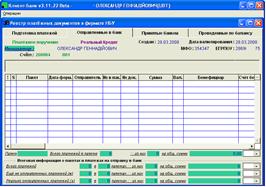

На основі платіжних документів формується файл PD, який містить такі поля: код виду платіжного документа (ПД), номер пачки, номер ПД, дата заповнення ПД, код платника, назва платника, МФО платника, назва банку платника, номер особового рахунку по дебету, сума платежу, код отримувача, назва отримувача, МФО отримувача; назва банку отримувача, номер особового рахунку по кредиту, призначення платежу. Файл PD зберігається в базі даних системи, а після підпису бухгалтером та директором трансформується у файл типу R та передається в банк.

Файли, що передаються каналами зв’язку, формуються як текстові файли. Основним файлом, що його надсилає клієнт в банк, є файл платіжних документів, який позначається як файл типу R. Структура цього файла така: код виду платіжного документа (ПД); номер ПД; дата заповнення ПД; МФО по дебету; МФО по кредиту; номер особового рахунку по дебету; номер особового рахунку по кредиту; сума платежу; назва отримувача; призначення платежу; дата надання послуги або попередня оплата; код виду акцепту; код платежу; код ЄДРПОУ отримувача.

Після отримання файлу типу R банк надсилає клієнту транспортну квитанцію, яка ідентифікується як файл типу Т. Крім транспортних квитанцій, які сигналізують клієнта про отримання банком платіжних документів, є ще квитанція типу К про оплату документів банком. Структура цього файла-квитанції така: код виду платіжного документа; номер документа; дата документа; сума по документу; код помилки; дата оплати; вид квитанції; статус квитанції. В полі статусу квитанції проставляється статус платіжного документа, який був наданий йому в банку, наприклад, документ відхилено від оплати керівництвом банку.

Дані про рух та оплату документів, що надійшли в банк від клієнта, містить файл типу С. Його структура така: код помилки; код виду платіжного документа (ПД); номер ПД; дата виписки ПД; МФО по дебету; МФО по кредиту; номер особового рахунку по дебету; номер особового рахунку по кредиту; сума платежу; назва отримувача; призначення платежу; дата надання послуги або попередня оплата; код виду акцепту; код платежу; код ЄДРПОУ отримувача; ознака передачі; статус документа в базі даних; дата виписки квитанції.

Крім бази даних оперативної та нормативно-довідкової інформації, ведеться архівна база даних ARHIW, в якій зберігаються пачки оплачених документів та підсумкові виписки з особових рахунків.

Забезпечення безпеки передачі даних в системі «Клієнт-банк» здійснюється таким чином. Система «Клієнт-банк» повинна бути надійно захищена від несанкціонованого доступу та різного роду можливих зловживань. Вона повинна використовувати різні механізми захисту інформації як всередині офісу чи банку, так і зовні при проходженні файлів платежів каналами зв’язку. Для захисту використовуються системи аутентифікації та криптографічного захисту. Система повинна мати індивідуальні носії ключової інформації та робоче місце генерації ключів.

Перш за все система повинна передбачати організаційні засоби захисту, які полягають в обмеженні кількості користувачів системи та розмежуванні їх прав доступу. Система повинна мати також пароль, який присвоюється їй під час купівлі, а кожний користувач – індивідуальний код доступу. Посадові особи, які мають індивідуальні носії ключової інформації, повинні бути зареєстрованими в банку. Як правило, цими особами є директор та головний бухгалтер.

Користувачі, які мають право працювати з системою, поділяються на три групи, кожна з яких має різні права.

Перша група користувачів має лише право вводити, коригувати і друкувати документи, формувати звіти, архівувати дані та читати їх з архіву.

Бухгалтер має права першої групи, а також право другого підпису на документах, які він підписує своїм індивідуальним ключем, але не має права відправляти й приймати платіжні банківські документи.

Директор – користувач з максимальними правами доступу, який має всі права двох перших груп, а також право першого підпису на документах своїм індивідуальним ключем. Крім того, він має право знімати з документів підпис бухгалтера, відправляти й приймати платіжні банківські документи.

Кожний користувач має індивідуальний код доступу, який розпізнається на вході в систему і визначає його права доступу.

Кожний документ у файлі платіжних документів, що готується до передачі, підписується електронним цифровим підписом (ЕЦП), тобто доповнюється певною комбінацією символів, що ідентифікують відповідальну особу, яка поставила цей підпис. ЕЦП заснований, як правило, на відкритих та закритих ключах, які можуть з певною періодичністю змінюватись.

Крім того, всі повідомлення, що їх передають системою, підлягають криптографуванню. Тобто повідомлення одного абонента іншому перед відправкою шифрується та дешифрується під час прийняття його тим абонентом, якому воно було адресоване.

Право встановлювати й змінювати права доступу до системи має лише її адміністратор. Вся робота користувачів з системою протоколюється й записується у відповідні журнали.

Похожие работы

... - 1, q - 1) 2, а отже кількість неприхованих повідомлень завжди не менша за 9. 5 ОХОРОНА ПРАЦІ Метою даного дипломного проекту є вибір „Аппаратно-програмного комплексу для віддаленого обслуговування клієнтів ПриватБанку”. Тому потенційною аудиторією користувачів розробленого комплексу являються як клієнти так і працівники банку, які перебувають на своїх ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... як уповноваженої установи, так і її філій. Уповноважені установи мають власні ВПС для виконання внутрішньобанківського переказу. Банк та уповноважені установи мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Філії уповноваженої установи не мають програмно-технічних ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев