Теоретико-методические основы проектирования, разработки и внедрения БД ИС в экономическую деятельность предприятия

Теория реляционных баз данных

Анализ и оценка финансового состояния ГП "Алушталифт"

Экономическая характеристика предприятия, статистический анализ и оценочные показатели

Разработка и проектирование БД ИС на предприятии ГП "АЛУШТАЛИФТ"

Разработка БД ИС "Вызов" в среде Delphi 7

Внедрение БД ИС "Вызов" и оценка эффективности

Навигация

Экономическая характеристика предприятия, статистический анализ и оценочные показатели

Проектирование, разработка и внедрение БД ИС в экономическую деятельность предприятия (на примере ГП "Алушталифт")

134567

знаков

6

таблиц

28

изображений

2.2 Экономическая характеристика предприятия, статистический анализ и оценочные показатели

Цель финансового анализа - получение наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре пассивов и активов.

Оценку финансового состояния начнем с общей оценки имущественного положения. Информация о ресурсах предприятия и источник формирования содержится в балансе. Произведем оценку имущества по составу и представим данные в таблице 2.1.

Таблица 2.1 Оценка имущества ГП "Алушталифт" по составу

| № п/п | Показатели | 2007 | 2008 | 2009 | Измене-ние 2008-2007 | Измене-ние 2009-2008 | Измене-ние 2009-2007 |

| 1. | Всего имущества, тыс.грн., | 287,80 | 272,70 | 250,00 | -15,10 | -22,70 | -37,80 |

| 2. | Необоротные активы, тыс.грн | 50,60 | 46,60 | 42,20 | -4,00 | -4,40 | -8,40 |

| % к имуществу | 17,58% | 17,09% | 16,88% | -0,49 | -0,21 | -0,70 | |

| 3 | Оборотные активы, тыс.грн. | 237,20 | 226,10 | 207,80 | -11,10 | -18,30 | -29,40 |

| 3.1 | Материал. оборотные активы, тыс.грн. | 13,60 | 15,60 | 14,20 | 2,00 | -1,40 | 0,60 |

| % к оборот. активам | 5,73% | 6,90% | 6,83% | 1,17 | -0,07 | 1,10 | |

| 3.2 | Денежные средства, тыс.грн. | 0,70 | 4,50 | 5,10 | 3,80 | 0,60 | 4,40 |

| % к оборот. активам | 0,30% | 1,99% | 2,45% | 1,70 | 0,46 | 2,16 | |

| 3.3 | Дебиторская задолженность, тыс.грн | 222,90 | 206,30 | 188,50 | -16,60 | -17,80 | -34,40 |

| в % к оборотным активам | 93,97% | 91,24% | 90,71% | -2,73 | -0,53 | -3,26 |

Из представленных данных в таблице 2.1 следует, что в составе имущества предприятия произошли следующие изменения: оборотные активы уменьшились на 8,4 тыс.грн., в то время как оборотные активы уменьшились на протяжении лет на 29,4 тыс.грн., при этом в связи с уменьшением количественного показателя всего имущества на начало 2009 года. Это привело к структурным изменениям имущества предприятия, а именно, доля необоротных активов уменьшилась, соответственно доля оборотных активов увеличилась, на 0,7 пункта.

Следует отметить немаловажный факт: очень высокий удельный вес в составе оборотных активов занимает дебиторская задолженность (около 90%), в составе всего имущества ей принадлежит 75% (в 2009 году). Именно снижение дебиторской задолженности на 34,4 тыс.грн. за исследуемый период привело к снижению всех оборотных активов и уменьшению стоимости имущества на 37,8 тыс.грн. На рисунке 2.4 показана динамика изменения состава имущества предприятия.

Из данной тенденции можно сделать следующие выводы:

1) Увеличение удельного веса оборотных активов в составе имущества (при прочих равных) должно сказаться положительно на оборачиваемости имущества. Это связанно с тем, что оборотные активы имеют более быструю оборачиваемость, чем необоротные активы – чем больше их удельный вес, тем быстрее вся совокупность будет обращаться.

2) С позиции возможности обращения активов в денежную форму (ликвидность) увеличение удельного веса оборотных активов является положительной тенденцией.

3) Если снижение необоротных активов связанно с уменьшением основных фондов, это может отрицательно сказаться на производственной программе предприятия:

а) фондов будет меньше, чем нужно;

б) увеличение степени изношенности приводит к снижению остаточной стоимости, что отрицательно скажется на хозяйственной деятельности предприятия.

Рис. 2.2. Динамика изменения состава имущества ГП "Алушталифт"

Наличие денежных средств несколько возросло в составе оборотных

активов, что может быть связанно с незначительным сокращением дебиторской задолженности (повышением дисциплины дебиторов) или с увеличением кредиторской задолженности (краткосрочный кредит).

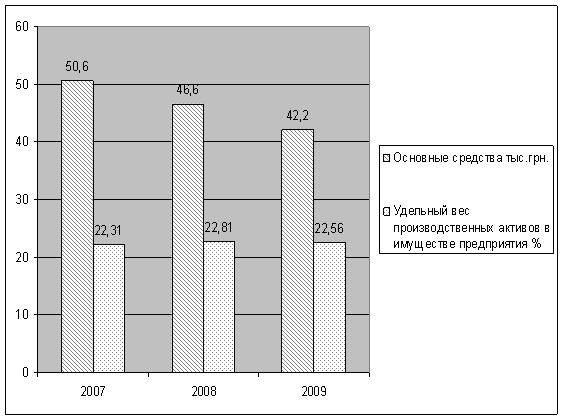

Финансовое положение предприятие в значительной степени обуславливается его производственной деятельностью, что определяется производственным потенциалом. В этой связи необходимо определить наличие, динамику и удельный вес производственных активов в стоимости имущества (Таблица 2.2):

Таблица 2.2 Оценка производственных активов ГП "Алушталифт"

| № п/п | Показатели | Ед. изм. | 2007 | 2008 | 2009 |

| 1. | Основные средства | тыс.грн. | 50,60 | 46,60 | 42,20 |

| 22. | Производственные запасы | тыс.грн. | 13,60 | 15,60 | 14,20 |

| 33. | Незавершенное производство | тыс.грн. | 0,00 | 0,00 | 0,00 |

| 44. | Всего производственных активов, (стр.1+стр.2+стр.3) | тыс.грн. | 64,20 | 62,20 | 56,40 |

| 55. | Всего имущества | тыс.грн. | 287,80 | 272,70 | 250,00 |

| 66. | Удельный вес производственных активов в имуществе предприятия | % | 22,31 | 22,81 | 22,56 |

На рисунке 2.3 приведена динамика изменения удельного веса производственных активов предприятия.

Рис. 2.3 Динамика изменения удельного веса производственных активов ГП "Алушталифт"

Увеличение удельного веса производственных активов в имуществе при прочих равных условиях свидетельствует о повышении производственных возможностей.

Из рисунка 2.3 следует, что для данного предприятия характерен низкий удельный вес производственных активов в имуществе: 22,31% на начало анализируемого периода и 22,56% на конец (доля производственных запасов в составе всего имущества существенно изменилась). Незначительное увеличение (на 0,25пункта) связано с уменьшением стоимости имущества предприятия на 37,8 тыс.грн., на которое в свою очередь повлияло, как уже отмечалось ранее, снижение дебиторской задолженности. В составе и структуре оборотных активов произошли следующие изменения:

1) Материальные оборотные активы, представляющие собой производственные запасы на данном предприятии, в 2007 году увеличилась на 2,0 тыс.грн., а в 2008 году уменьшилась на 1,2 тыс.грн., в целом произошло увеличение на 0,6 тыс.грн. Это изменение связано с уменьшением основных средств в структуре производственных запасов и должно быть сопоставлено с нормативом, то есть с потребностью, необходимой для производственной деятельности.

2) На предприятии за исследуемый период произошло увеличение денежных средств на 4,4 тыс.грн

3) Для анализируемого предприятия характерен очень высокий удельный вес дебиторской задолженности в составе оборотных активов (93,37% на начало анализируемого периода и 90,71 на конец) по отношению к всему имуществу (77% в 2007 году и 75% в 2009 году) Такое положение может быть расценено следующим образом :

- с позиции будущих поступлений это можно рассматривать как положительный фактор;

- с позиции отвлечения средств, то есть оплаты – это отрицательно характеризует предприятие.

На данном этапе наблюдается уменьшение дебиторской задолженности на протяжении анализируемого периода на 34,4 тыс.грн, что положительно сказывается на структуре имущества предприятия.

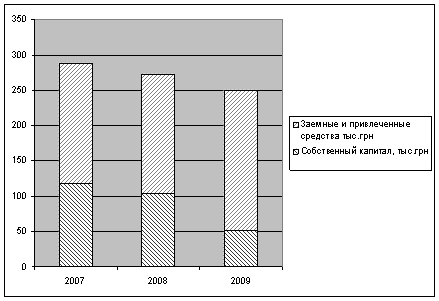

Перейдем к анализу имущества по источникам формирования ( т.е определим какие изменения произошли в структуре собственного и заемного капитала) и представим данные в Таблице 2.3

Таблица 2.3 Анализ имущества ГП "Алушталифт" по источникам формирования

| № п/п | Показатели | 2007 | 2008 | 2009 | Измене- ние 2008-2007 | Измене- ние 2009-2008 | Измене- ние 2009-2007 |

| 1. | Всего имущества, тыс.грн., | 287,80 | 272,70 | 250,00 | -15,10 | -22,70 | -37,80 |

| 2. | Собственный капитал, тыс.грн | 118,30 | 103,60 | 51,60 | -14,70 | -52,00 | -66,70 |

| % к имуществу | 41,10 | 37,99 | 20,64 | -3,11 | -17,35 | -20,46 | |

| 2.1 | Собственные оборот. средства, тыс.грн. | 67,70 | 57,00 | 9,40 | -10,70 | -47,60 | -58,30 |

| % к капиталу | 57,23 | 55,02 | 18,22 | -2,21 | -36,80 | -39,01 | |

| 3 | Заемные средства тыс.грн | 169,50 | 169,10 | 198,40 | -0,40 | 29,30 | 28,90 |

| % к имуществу | 58,90 | 62,01 | 79,36 | 3,11 | 17,35 | 20,46 | |

| 3.1 | Кредиторская задолженность за услуг тыс.грн | 37,10 | 47,00 | 21,70 | 9,90 | -25,30 | -15,40 |

| в % к текущим обязательствам | 21,97 | 27,89 | 10,94 | 5,93 | -16,96 | -11,03 | |

| 3.2 | Текущие обязательства тыс.грн | 129,50 | 104,40 | 68,10 | -25,10 | -36,30 | -61,40 |

| в % к текущим обязательствам | 76,97 | 61,96 | 34,32 | -14,71 | -27,63 | -42,35 |

Из представленных данных в таблице 2.3 следует, что стоимость имущества предприятия уменьшилась на 37,8 тыс.грн или на 13 процентов. В составе источников произошли следующие изменения: собственный капитал значительно сократился на (66,7 тыс.грн. или в 2,3 раза), заемные и привлеченные источники увеличились на 28,9 тыс.грн. (на 17%). Это в свою очередь, привело к следующим структурным изменениям: удельный вес собственного капитала уменьшился на 20,46 пункта, соответственно доля заемных и привлеченных источников увеличилась на 20,46 пункта. Заемных и привлеченных средств на 100 % представлены текущими обязательствами, из них: на начало периода 21,47% и 10,94% 0- на конец приходится кредиторской задолженности за услуги, остальные 76,67% на начало периода и 34,32% на конец – текущие обязательства по расчетам, 53,68% краткосрочных кредитов банков приходится на конец анализируемого периода.

Изменение соотношения собственного и заемного капитала наглядно представлены на Рисунке 2.4.

Рис. 2.4. Динамика изменения структуры имущества ГП "Алушталифт" по источникам формирования

На предприятии произошло значительное уменьшение величины наличия собственных оборотных средств (см. рисунок 2.5) на 58,3 тыс.грн. или на 86,1%.

Рис. 2.5. Динамика изменения оборотных средств ГП "Алушталифт"

Как известно, для нормальной деятельности предприятия необходимо наличие собственных оборотных средств на конкретную дату. Собственный капитал используется для финансирования необоротных и оборотных активов. Долгосрочные пассивы (кредиты и займы) используются для финансирования необоротных активов. Поэтому при расчете наличия собственных оборотных средств к собственному капиталу необходимо прибавить долгосрочные пассивы и вычесть необоротные активы, тем самым определить, сколько реально имеется в наличии собственных оборотных средств. В данном случае долгосрочные пассивы отсутствуют. Приступим к расчету собственных оборотных средств.

Наличие собственных оборотных средств по данным баланса составило:

На начало 2008 года = 118,3 – 50,6 = 67,7 (тыс.грн.)

На начало 2009 года = 103,6 – 46,6 = 57,0 (тыс.грн.)

На начало 2010 года = 51,6 – 42,2 = 9,40 (тыс.грн.)

Данная динамика сокращения собственных оборотных средств в составе собственного капитала на 58,3 тыс.грн. и увеличения заемного капитала предприятия на 29,5 тыс.грн. свидетельствует о том. Что у предприятия возникнут в будущем трудности в осуществлении своих платежей (расчетов).

Целесообразно сопоставить остатки дебиторской и кредиторской задолженности и вывести сальдо задолженностей за каждый период. Полученные данные приведены в таблице 2.4. Из таблицы видно, что в 2007-2009 гг. наблюдалось превышение дебиторской задолженности над кредиторской, тогда как к концу 2009 года кредиторская задолженность превысила дебиторскую на 9,8 тыс.грн.

Таблица 2.4 Сальдо задолженности в 2007-2009 гг.

| Виды задолженности | Ед.измерения | 2007 | 2008 | 2009 |

| Кредиторская задолженность | тыс.грн. | 168,9 | 168,5 | 198,4 |

| Дебиторская задолженность | тыс.грн. | 223,0 | 206,4 | 188,6 |

| Сальдо задолженности | тыс.грн. | 54,1 | 37,9 | -9,8 |

На рисунке 2.6 показана динамика изменения величины и соотношения дебиторской и кредиторской задолженности предприятия.

Рис. 2.6 Динамика изменения величины и соотношения дебиторской и кредиторской задолженности ГП "Алушталифт"

Из рисунка 2.6 видно, что уровень дебиторской задолженности по сравнению с кредиторской уменьшался на протяжении анализируемого периода, и вскоре достигает отрицательного сальдо, то есть превышение уровня дебиторской задолженности над кредиторской. Это в свою очередь, означает, что даже полное погашение дебиторской задолженности не перекроет кредиторскую задолженность, и предприятию необходимо будет искать дополнительные резервы для расчетов с кредиторами. Рассчитаем коэффициенты, характеризующие имущественное состояние предприятия.

1. Индекс постоянного актива (ИПА), показывающий часть основных средств и необоротных активов в источниках формирования собственных средств:

ИПА2007 = 50,6/118,3 = 0,22

ИПА2008 = 46,6/103,6 = 0,45

ИПА2009 = 42,2/51,6 = 0,82

Из полученных данных можно сделать вывод о том, что на протяжении исследуемого периода на предприятии происходит рост доли необоротных активов в собственном капитале, что однако связано не с увеличением основных средств, а с сокращением собственного капитала.

2. Коэффициент реальной стоимости имущества (КРС), показывающий какую часть в стоимости имущества составляют средства производства:

КРС2007 = (50,6 + 13,6) / 287,8 = 0,22

КРС2008 = (46,6 + 15,6) / 272,7 = 0,23

КРС2009 = (42,2 + 14,2) / 250 = 0,23

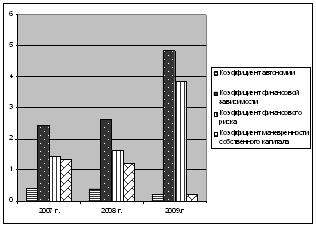

Таким образом, в период с 2007 года по 2009 год доля средств производства в стоимости имущества практически не изменилась и составила 23% на конец 2009 года. Значения коэффициента реальной стоимости имущества не должно быть ниже, чем 0,5. Величина КРС на года говорит о высокой дебиторской задолженности на протяжении исследуемого периода, что должно насторожить как само предприятие, так и его партнеров. Финансовая устойчивость предприятия тесно связана с перспективой его платежеспособности. Ее оценка дает возможность определить финансовые возможности предприятия на соответствующую перспективу. Перейдем к оценке финансовой устойчивости ГП "Алушталифт". Проанализируем систему коэффициентов, характеризующих изменение финансовой устойчивости исследуемого предприятия за период с 2007 года по 2009 год, и представим в виде таблицы 2.5:

Таблица 2.5 Показатели финансовой устойчивости ГП "Алушталифт"

| Коэффициенты | 2007 г. | 2008 г. | 2009.г |

| Коэффициент автономии | 0,41 | 0,38 | 0,21 |

| Коэффициент финансовой зависимости | 2,43 | 2,63 | 4,84 |

| Коэффициент финансового риска | 1,43 | 1,63 | 3,84 |

| Коэффициент маневренности собственного капитала | 1,34 | 1,22 | 0,22 |

На рисунке 2.7 приведена динамика финансовой устойчивости предприятия.

Рис. 2.7 Коэффициенты финансовой устойчивости ГП "Алушталифт"

Коэффициент автономии (финансовой независимости, покрытие) снизился к концу 2009 года в 2 раза и составил 0,21 (нормативное значение 0,5), т.е доля собственного капитала в общей величине источников средств составляет 21%. Такая ситуация обусловлена привлечением значительных кредитных средств, доля которых в общей величине имущества предприятия составила 42,6%.

Коэффициент финансовой зависимости, показывающей долю привлеченных средств в сумме средств финансирования, на протяжении исследуемого периода возрастал (с 2,43 в 2007 году до 4,84 в 2009 году, т.е увеличился в 2 раза), что говорит об утрате финансовой независимости предприятием.

Общую оценку финансовой устойчивости дает коэффициент финансового риска (коэффициент соотношения заемного капитала и собственного), показывающий сколько заемных средств приходится на 1 грн. Собственных средств предприятия, вложенных в активы. На исследуемом предприятии данный показатель возрастал и составил 3,84 в 2009 году (увеличился в 2,7 раза по сравнению с уровнем 2007 года), т.е заемные средства в 3,84 раза превышают собственный капитал. Что свидетельствует о неустойчивом финансовом положении. Коэффициент маневренности собственного капитала, показывающий, какая часть собственного оборотного капитала находится в обороте, а какая капитализируется, в 2009 году снизился в 6 раз по сравнению с 2007 годом (снизился на 1,12) и составил 0,22. Таким образом, собственные средства в основном капитализированы, а оборотные средства формируются за счет привлеченных средств (кредитов). Все вышесказанное позволяет говорить о том, что к концу 2009 года хозяйствующий субъект находился в кризисном неустойчивом финансовом состоянии, т.е данное состояние характеризуется ситуацией, при которой предприятие имеет займы, непогашенные в срок, и просроченную дебиторскую и кредиторскую задолженность.

Выводы по Разделу 2

В ходе проведения анализа выяснилось, что предприятие во многом зависит от внешних инвестиций. В структуре предприятия уменьшилась доля собственного капитала и увеличилась доля кредиторов. Это говорит о том, что предприятие в основном работает за счет заемных средств, потому что не хватает собственных, и деньги вкладываются не на развитие предприятия, а на постоянное погашение долгов перед кредиторами. На фоне слабой ликвидности денежных средств предприятия можно сделать вывод о нерациональном использовании внешних инвестиций. Предприятие нуждается в более рациональном подходе к использованию денежных средств. Необходимо внедрить систему автоматизации.

На наш взгляд необходимо осуществить реорганизацию диспетчерского подразделения лифтового хозяйства, находящегося в настоящее время в крайне "раздробленном" состоянии по районам городов и близлежащих населенных пунктов. Снижение стоимости информационно – технических средств позволяет централизовать данную структуру при минимальных затратах и значительно уменьшить затраты на оплату труда "дублирующего" друг друга диспетчерского персонала. Этого можно достичь путем внедрения относительно недорогих компьютерных систем и технологий, позволяющих автоматизировать оперативное поступление информации с датчиков, расположенных в подъемных лифтовых шахтах, что позволит контролировать ситуацию в обслуживаемом лифтовом хозяйстве гораздо меньшему количеству обслуживающего и вспомогательного персонала.

0 комментариев