Навигация

Технико-экономическое планирование

18362

знака

0

таблиц

0

изображений

2. Технико-экономическое планирование

Технико-экономическое планирование АСУ – основа планового управления производством. Отсюда возникают задающие воздействия и исходные данные другим функциональным подсистемам. Выделение задач технико-экономического планирования в функциональную подсистему АСУ позволяет ускорить разработку планов; повысить их экономическую и научно-техническую обоснованность; обеспечить возможность быстрой коррекции планов при возникающих отклонениях в ходе их выполнения, должной последовательности и непрерывности планирования; установить методическое единство технико-экономического и календарного планирования.

К числу первоочередных задач технико-экономического планирования относят расчет производственной программы; нормативной себестоимости товарного выпуска продукции; нормативных калькуляций на деталь, узел, готовое изделие; нормативной трудоемкости производственной программы;, плановой численности производственных рабочих; планового фонда заработной платы производственных рабочих.

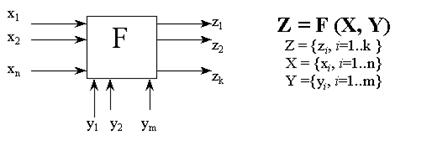

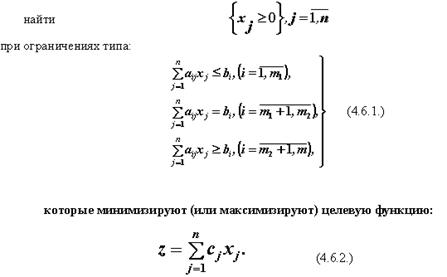

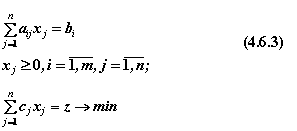

Расчет производственной программы. Как правило, расчет производственной программы совмещают с ее оптимизацией; при этом обычно используют один из двух критериев: достижение экстремальных значений одного или нескольких технико-экономических показателей, таких, как максимизация объема производства, прибыли, фондоотдачи, при заданных ресурсах и ограничениях или минимизация использования ресурсов при ограничениях на технико-экономические показатели.

Например, в качестве критериев возможно использовать выражения

![]()

а ограничения могут иметь следующий вид:

по оборудованию

![]()

по профессиям

![]()

по ресурсам

![]()

количество изделий j-го вида определено заданиями и ограничено только снизу или снизу и сверху:

![]()

Здесь аij – норма затрат рабочего времени оборудования i-го типа на выпуск единицы изделия j-го вида; Xj – планируемое количество изделий j-го вида; Ai – фонды времени работы оборудования i-го типа; т1 - количество единиц оборудования i-го типа; bkj - норма трудоемкости для k-й группы профессий при выпуске единицы изделия j-го вида; Вk - фонды рабочего времени по k-й группе профессий; т2 - количество групп профессий; сlj - норма затрат ресурсов l-и группы на выпуск единицы изделия j-го вида; Сl - фонды ресурсов l-й группы; т3 - количество групп ресурсов; Xj, ![]() - соответственно нижняя и верхняя границы производственной программы по

- соответственно нижняя и верхняя границы производственной программы по ![]() -му виду изделий. Для решения задачи обычно используют аппарат линейного программирования.

-му виду изделий. Для решения задачи обычно используют аппарат линейного программирования.

В большинстве случаев производственная программа до окончательного утверждения многократно согласовывается и корректируется, в том числе по неформальным соображениям. В связи с этим решения, полученные на ЭВМ, могут быть использованы как рекомендательные или исходные для дальнейшей обработки.

Расчет нормативной себестоимости. Себестоимость продукции является одним из важнейших экономических показателей, характеризующим эффективность производственно-хозяйственной деятельности предприятия. В основе определения себестоимости лежит величина затрат на производство продукции; на нее непосредственно влияют такие факторы, как производительность труда, расход материальных и трудовых ресурсов, объем производства и его изменения. Себестоимость товарной продукции, рассчитанную на основании нормативных калькуляций, называют нормативной. Как правило, расчет нормативной себестоимости товарного выпуска выполняют ежеквартально. Расчет ведется на одно изделие и на весь товарный выпуск. Исходными данными являются сведения о плановом количестве данного типа изделий, стоимости основных материалов за вычетом отходов, стоимости возвратных отходов, покупных и комплектующих изделий, основной и дополнительной заработной плате, отчислениях на соцстрах, расходах на содержание и эксплуатацию оборудования, освоение и подготовку производства, прочих производственных и непроизводственных расходах. Большая часть исходных данных получается в результате расчета нормативных калькуляций (см. ниже).

Нормативная себестоимость продукции по предприятию в целом определяется на основании сведений о плане выпуска изделий по заводу. Сначала определяется нормативная себестоимость по прямым затратам как сумма стоимости материалов и комплектующих изделий и основной заработной платы, приходящихся в соответствии с нормативной калькуляцией на одно готовое изделие. Затем, суммируя дополнительные нормативные затраты, определяют полную нормативную себестоимость. Умножая нормативную себестоимость каждого изделия на плановое количество выпуска этого изделия и затем суммируя по всем изделиям, получают нормативную себестоимость товарного выпуска.

Расчет нормативной калькуляции. Сумму производственных затрат на изготовление деталей, узлов и готового изделия, рассчитанную на основе действующих норм расхода материальных и трудовых ресурсов, называют нормативной калькуляцией.

Сначала определяют нормативную калькуляцию по прямым затратам на деталь на основании следующих исходных данных: нормативы расхода материалов и комплектующих изделий на одну деталь; нормативы отходов; пооперационные трудовые нормативы, цены и расценки.

Нормативная себестоимость по прямым затратам на одну деталь i-го типа определяется формулой

![]()

где ail – норма расхода материалов j-го вида на одну деталь i-го типа; Sj - стоимость единицы материала j-го вида; aik - норма расхода комплектующих и покупных изделий k-го вида на одну деталь i-го типа; Sk - стоимость комплектующих и покупных изделий k-го вида; аil - штучно-калькуляционное время на l-ю операцию по детали i-го типа; Sl – штучно-калькуляционная расценка на l-ю операцию.

При этом

![]()

где а'il – "штучное" время - технологическое время на l-ю операцию; ![]() - подготовительно-заключительное время на l-ю операцию; ri – размер партии деталей i-го типа. Значение Sl определяется, аналогично аil, на основе расценок на рабочие и подготовительно-заключительные операции.

- подготовительно-заключительное время на l-ю операцию; ri – размер партии деталей i-го типа. Значение Sl определяется, аналогично аil, на основе расценок на рабочие и подготовительно-заключительные операции.

На основе материальных и трудовых затрат определяют косвенные затраты. Для этого используют специальный справочник распределения накладных расходов по калькуляционным статьям, в котором содержатся данные о дополнительной заработной плате, отчислениях на соцстрах, транспортно-заготовительных расходах, расходах по содержанию и эксплуатации оборудования, цеховых расходах и проценте косвенных затрат. Суммируя прямые и коссвенные затраты, получают нормативную калькуляцию на деталь.

Используя донные о вхождении деталей в узлы и узлов в готовые изделия, по структуре изделия определяют нормативную калькуляцию на узел и на готовое изделие как произведение нормативной калькуляции детали на число деталей в узле (или узлов в готовом изделии) плюс стоимость сборки и дополнительных расходов на транспорт, хранение и т.п.

Расчет нормативной трудоемкости производственной программы. Содержанием задачи является расчет затрат рабочего времени по нормам на выполнение производственной программы. Одновременно можно вести расчет нормативного фонда прямой заработной платы. Расчет ведется по основным цехам, а суммирование результатов дает нормативную трудоемкость производственной программы по предприятию. Исходными данными являются сведения о производственной программе – количество готовых изделий по наименованиям, пооперационные нормы времени и расценки на детали, узлы, изделия. Расчет заключается в раздеталировке изделий согласно заданной структуре изделия, определении норм затрат рабочего времени и расценок по деталям и дальнейшей свертки этих данных до уровня готовых изделий с учетом трудовых и денежных затрат на сборку, транспортные и другие промежуточные операции. В результате расчета выдаются сведения о затратах нормированного времени (в нормо-часах) на единицу изделия и на всю производственную программу на год с разбивкой по кварталам. Аналогично выдаются данные о фонде прямой зарплаты на производственную программу по нормам на изделие и на всю программу на год с разбивкой по кварталам.

Другие показатели технико-экономического планирования. Расчет плановой численности производственных рабочих позволяет получить значение этого показателя как по предприятию в целом, так и по цехам с разбивкой по профессиям. Это позволяет планировать дополнительную потребность в рабочих различной специальности, подготовку и повышение квалификации рабочих, проводить экномический анализ показателей по труду и заработной плате. Кроме информации о нормативной трудоемкости производственной программы исходными данными являются: задание по снижению трудоемкости, плановые проценты выполнения норм выработки по цехам и участкам, плановые проценты потерь рабочего времени, плановые затраты на прочую продукцию, план выпуска прочей продукции, отклонения по трудоемкости производственной программы, фонд полезного рабочего времени одного рабочего. В результате расчета выдаются сведения о плановой численности производственных рабочих, а также плановые данные по перечисленным выше показателям на год по предприятию, цехам и участкам.

Наличие сведений о численности рабочих по профессиям позволяет рассчитать плановый фонд прямой зарплаты производственных рабочих и на этой основе – плановый фонд заработной платы производственных рабочих. Для этого используется информация о плановых процентах премии; доплатах за работу в ночное время, неосвобожденным бригадирам, за обучение учеников и пр.; дополнительной заработной плате за очередные и учебные отпуска, за выполнение государственных обязанностей и др.; о повышении удельного веса технически обоснованных норм.

Кроме перечисленных выше расчетов могут быть определены плановая и фактическая стоимости основных фондов; плановые и фактические суммы амортизационных отчислений; плановые и фактические суммы платы за фонды; сводные сведения о планируемых премиях по фонду зарплаты, доплатах различных видов, дополнительной зарплате и другие на год по предприятию, цехам и участкам.

Похожие работы

... признать процесс проектирования этой системы. Научная новизна диссертационного исследования в целом заключена в разработке и обосновании теоретико-методологических подходов к проектированию системы управления персоналом предприятия. Основные авторские обоснования, обладающие научной новизной, заключаются в следующем: сформулированы приоритетные принципы совершенствования СУП на предприятии: ...

... Межведомственной Комиссии по ЧС - Министр МЧС России, начальники региональных центров, Губернатор края (председатель комиссий по ЧС) руководитель ОШ ЛЧС), главы органов местного самоуправления, руководители функциональных подсистем РСЧС, служб, министерств, ведомств, организаций, командиры воинских частей ГО, начальники формирований и объектов экономики. Определение карьеров выемки грунта, ...

... инструкции, контракты сотрудников и т.п. Заключение Цель дипломного исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Формирование управления персоналом в кооперативной организации» можно сделать ряд выводов: Торговля не самая трудоемкая отрасль народного хозяйства, занимая средние позиции в ряду других сфер хозяйственной ...

... информационную поддержку производства. Эксплуатация, рекламация, статистика поведения изделия (сопровождение изделия) Чаще всего говорят о системах CAD/CAM/CAE/PDM. Использование систем автоматизированного проектирования позволяет не только снизить трудоёмкость, временные и денежные затраты, но освободить человека от большого количества однообразной работы, например, от оформления большей части ...

0 комментариев