Построение логической модели

Выбор программного обеспечения для разработки интерфейса информационной системы

Экономическое обоснование оплаты труда

СОЗДАНИЕ ПОЛЬЗОВАТЕЛЬСКОГО ИНТЕРФЕЙСА ИНФОРМАЦИОННОЙ СИСТЕМЫ «НАЧИСЛЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ СОТРУДНИКАМ ШКОЛЫ»

Описание программной реализации

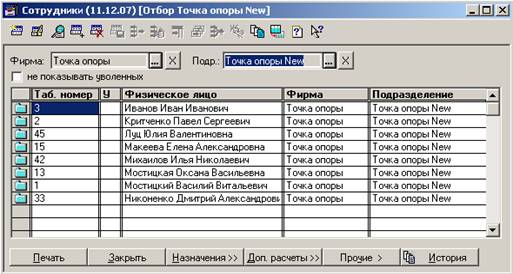

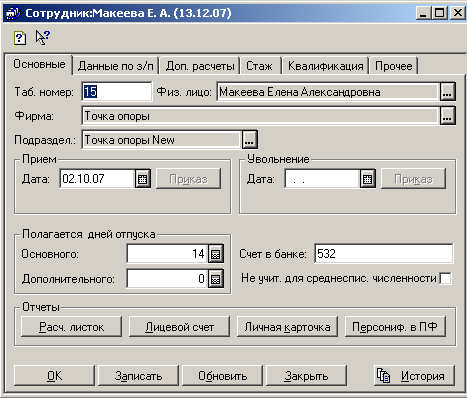

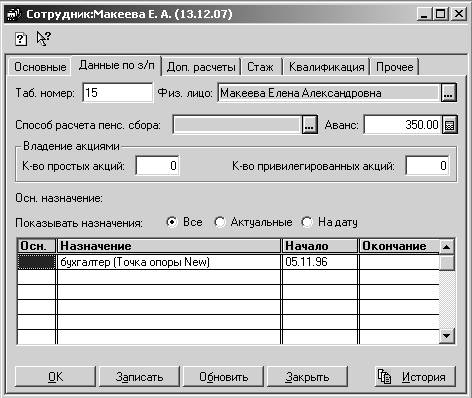

Элементы интерфейса информационной системы «Начисление заработной платы сотрудникам средне-специальных учебных заведений»

Навигация

Экономическое обоснование оплаты труда

Проектирование информационной системы "Начисление заработной платы сотрудникам школы"

78775

знаков

1

таблица

37

изображений

1.4 Экономическое обоснование оплаты труда

В процессе хозяйственной деятельности предприятия происходит прием и увольнение работников, перемещение по работе, меняется численность персонала. Учет личного состава ведет отдел кадров, который обеспечивает получение данных о численности персонала на предприятии в целом, его структурных подразделениях, причинах ее изменения, о составе персонала по полу, возрасту, категориям, профессиям, должностям, специальности, квалификации, стажу работы, образованию и другим признакам.

При приеме на работу работодатель и работник заключают между собой индивидуальный трудовой договор о месте работы, сроке действия договора, об условиях режима труда, отдыха, оплаты, охраны труда, иных вопросах социально-бытового обеспечения работника, материальной ответственности сторон договора и др. [5, c.407]

Учет использования рабочего времени всех категорий работающих ведут в табеле учета рабочего времени, для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, получение данных об отработанном времени, расчета заработной платы. Составляется табель уполномоченным лицом; после соответствующего оформления он передается в бухгалтерию. Отметки в табеле о причинах неявок на работу или о работе неполных рабочий день, о работе в сверхурочное время и других отступлениях от нормальных условий должны быть сделаны только на основании документов, оформленных надлежащим образом. Учет использования рабочего времени осуществляю в табелях методом сплошной регистрации явок и неявок на работу либо путем регистрации только отклонений (неявок, опозданий).

Работодатель самостоятельно разрабатывает систему оплаты труда в форме положения «Об оплате труда» с учетом конкретных условий труда, категорий работников и режимов рабочего времени, установленных в положении «О персонале» [5, c.410-413].

В практике организации оплаты труда используют две основные формы:

- При повременной форме оплаты труда заработную плату начисляют работнику по установленной тарифной ставке или окладу за фактически отработанное время.

- При сдельной форме оплаты труда заработную плату работнику начисляют в заранее установленном размере за каждую единицу выполненной работы.

В соответствии с действующим законодательством работодатели удерживают из заработной платы работников: обязательные пенсионные взносы (ОПВ) в накопительные пенсионные фонды, индивидуальный подоходный налог (ИПН), суммы по исполнительным листам, а также производят любые другие удержания по письменному заявлению работников, либо по инициативе самого работодателя, без согласия работника: для возращения неизрасходованного аванса, выданного в счет заработной платы. При увольнении работника по его вине за неотработанные им дни полученного отпуска; для возмещения вреда, причиненного по вине работника предприятию, если размер вреда не превышает месячного заработка работника [5, c.425-426].

Удержание индивидуального подоходного налога. Заработная плата, а также любые другие доходы работников, выплачиваемые работодателями в денежной или натуральной форме, включая доходы, предоставленные работодателем в виде материальных, социальных благ или иной материальной выгоды подлежат налогообложению индивидуальным подоходным налогом по ставкам. Исчисление и удержания индивидуального подоходного налога производят ежемесячно нарастающим итогом в установленном законодательством порядке [5, c.429].

При увольнении работника до истечения налогового года производится перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период с учетом коэффициента перерасчета, равного единице. Согласно перерасчету работнику предоставляется справка о доходах и налогах за проработанный период. При изменении места работы физическое лицо должно представить по новому месту работы расчет с прежнего места работы о полученном доходе и уплаченном налоге за проработанный период [5, c.425-426].

Обязательные пенсионные взносы в накопительные пенсионные фонды удерживаются и перечисляются работодателем за работников в размере 10% из доходов, выплачиваемых работникам в виде оплаты труда, включая все виды заработной платы, а также различные премии, доплаты, надбавки.

Вычеты из оплаты труда членских профсоюзных взносов осуществляют по письменным заявлениям работников. Членские взносы, удержанные из оплаты труда работников, предприятие перечисляет на банковский счет соответствующей профсоюзной организации [5, c.429].

Самым волнующим для всех бухгалтеров страны на сегодняшний день стал вопрос правильного расчета социального налога (СН) в связи с введением с 2005 года социальных отчислений (СО) [6, c.6].

Для расчета социального налога необходимо [6, c.7]:

- Указать доходы, не подлежащие налогообложению в соответствии со ст.144 Налогового кодекса.

- Указать обязательные пенсионные взносы.

- Указать сумму налоговых вычетов, определяемых в соответствии с пп. 1,2 и 4 – 6 пункта 1ст. 152 Налогового кодекса.

- Коэффициент перерасчета.

- Расчетная сумма облагаемых ИПН доходов.

- Сумма ИПН с расчетной суммы облагаемых ИПН доходов.

- Сумма ИПН за отчетный месяц.

- Доходы, облагаемые социальным налогом за отчетный месяц.

- Расчетная сумма дохода, облагаемая социальным налогом.

- Сумма социального налога с расчетной суммы дохода, облагаемый социальным налогом.

- Сумма социального налога за отчетный месяц.

- Сумма социального налога за подлежащего уплате.

- Доходы физических лиц, с которых исчисляются социальные исчисления.

- Сумма социальных отчислений.

- Сумма социального налога к уплате и отражению в декларации.

Коэффициент перерасчета сотрудника определяется на основании пункта 11 пункта 2 Правил исчисления индивидуального подоходного налога и исчисления социального налога. То есть, если работник был принят с начала года, то коэффициент перерасчета равен 12. К примеру, если работник начал работать с марта месяца, то его коэффициент будет равен 10, так как он проработает до конца налогового периода 10 месяцев.

Похожие работы

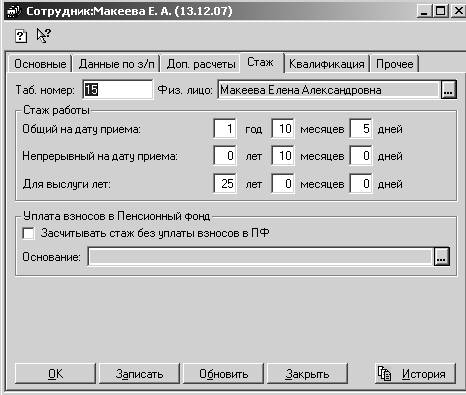

... или же по табельным номерам (пункт "Табельным номерам"). Рис.2.25Отчет « Расчетная ведомость » Схематично автоматизацию начисления и выплаты заработной платы можно представить так: Таблица 2.1. Справочники Документы Журналы Отчеты 1.Сотрудники Наряд бригады Сдельная оплата ОСВ по счету 2.Виды выплат Сдельный наряд Расчетная ведомость 3.Валюты Расчетные ...

... привлекать, потому что становится привычным. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации [56]. Модель современной системы материальной мотивации Проблема мотивирования труда является одной из самых острых проблем, стоящих перед современным российским предприятием. Как правило, отечественные руководители рассматривают систему мотивации как инструмент, ...

... охватывало бы вопросы воспитания, взаимодействия учителей с родителями учеников и самими учениками, вопросы самоподготовки желающих учиться учеников, помощи отстающим и т.п. 5. РАЗРАБОТКА ШКОЛЬНОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ (ШИС) НА ОСНОВЕ IT-ТЕХНОЛОГИЙ ДЛЯ МОУ СОШ № 97 Поставленные в предыдущем разделе задачи могут быть решены путем организации широчайшего (относительно родителей, учеников и ...

... операционной системы компьютер мертв. ОС загружается при включении компьютера. Прикладное ПО предназначено для решения конкретных задач пользователя и организации вычислительного процесса информационной системы в целом. Прикладное ПО позволяет разрабатывать и выполнять задачи (приложения) пользователя по бухгалтерскому учету, управлению персоналом и т.п. Прикладное программное обеспечение ...

0 комментариев