Лизинговые операции коммерческого банка

Лизинговые операции коммерческих банков — операции, основанные на предоставлении в аренду внеоборотных активов на долгосрочный период с целью их производственного использования.

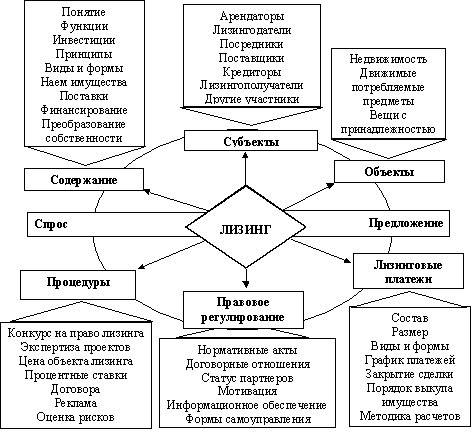

В ФЗ «О финансовой аренде (лизинге)» №164-ФЗ определены следующие объекты и субъекты лизинга.

Субъектами лизинга являются:

- лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Лизингодателем (арендодателем) обычно выступают коммерческие банки, лизингополучателем (арендополучателем, арендатором) - предприятия разных форм собственности, поставщиком имущества - его производители, снабженческо-сбытовые, торговые и другие организации - владельцы имущества.

В зависимости от экономических условий число участников сделки может расширяться. Кроме перечисленных трех сторон в сделке в ряде случаев участвуют лизинговые фирмы, которые выполняют роль посредников между поставщиком, лизингодателем и лизингополучателем. За рубежом при крупных многомиллионных сделках число участников может увеличиваться до пяти-шести, в числе которых лизинговые фирмы, трастовые корпорации, финансирующие учреждения и др.

Для коммерческих банков более выгодно обходиться без посредничества лизинговых компаний. В таком случае банк, приобретая ![]() имущество, является его покупателем, а сдавая его в аренду по лизинговому соглашению, становится лизингодателем.

имущество, является его покупателем, а сдавая его в аренду по лизинговому соглашению, становится лизингодателем.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Существуют разные виды лизинга. Рассмотрим их в зависимости от основных критериев классификации.

В зависимости от срока лизинг бывает:

- краткосрочный (рентинг) – до 1 года;

- среднесрочный (хайринг) – от 1года до 3 лет;

- долгосрочный (лизинг) – свыше 3 лет.

В зависимости от состава участников лизинг бывает:

- прямой (двусторонний), когда собственник имущества самостоятельно сдает его в аренду; если имущество сдается в аренду тому же лицу, у которого оно куплено, то такой лизинг называется возвратным;

- косвенный – в сделке участвует лизинговая компания или банк (трехсторонний), а также посреднические организации (многосторонний).

По степени окупаемости лизинг разделяется на:

- финансовый – банку выплачивается полная стоимость имущества по окончании срока договора независимо от срока амортизации;

- оперативный – окупается только часть стоимости арендуемого имущества (амортизация неполная).

В зависимости от объема обслуживания лизинг бывает:

- чистый – обслуживание объекта лизинга осуществляет арендатор;

- частичный – на лизингодателя возлагаются отдельные функции по обслуживанию;

- полный – лизингодатель полностью обслуживает объект лизинга.

Лизинг также бывает :

- внутренний;

- международный (экспортный и импортный).

Для коммерческих банков, исходя из первых четырех критериев, характерны в основном такие виды лизинга: долгосрочный, прямой, финансовый, чистый (или частичный). Все эти признаки должны присутствовать в договоре.

Лизинговые операции дают ее участникам ряд преимуществ. Среди них для банков можно отметить следующее:

- расширение круга банковских операций и рост числа клиентов;

- снижение риска потерь от неплатежеспособности клиентов. Банк остается собственником имущества, переданного в аренду и, следовательно, при нарушении условий лизингового договора может потребовать его возврата;

- амортизационные отчисления на имущество, сдаваемое в аренду, не облагаются налогом и могут служить источником средств для закупки нового имущества;

- величина арендной платы за предоставление имущества в рамках лизинга может быть выше, чем процентная ставка по долгосрочным кредитам, выдаваемым на тот же срок. Данное положение оправдано предоставлением клиенту кроме ссуды реального наполнения в виде машин, оборудования, иного имущества, а также предоставлением ряда услуг, сопутствующих этой операции;

- при осуществлении лизинговых операций банк зачисляет на свой счет арендную плату на определенную дату, что намного проще начисления и учета процентов по ссудам предприятий в процессе долгосрочного кредитования.

Заинтересованность арендаторов объясняется такими обстоятельствами:

- возможностью осуществления технического перевооружения, увеличения производственной мощности без больших начальных капитальных вложений, а отсюда - ростом производства, реализации, прибыли;

- гарантией обеспечения материального наполнения от оказанной банком операции;

- возможностью стопроцентного кредитования. При использовании обычного кредита для покупки имущества предприятие должно часть его стоимости оплатить за счет собственных средств. При лизинге договор заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору, либо позже;

- гибкостью лизингового договора по сравнению с кредитным, который всегда предполагает ограниченные сроки и размеры погашения. При лизинге арендатор, рассчитывая на поступление доходов, может выработать с банком удобную для него схему платы по срокам (ежемесячно, ежеквартально), по сумме. Погашение обычно начинается после получения выручки от реализации продукции, произведенной на оборудовании, взятом в лизинг. Ставка может быть фиксированной или плавающей;

- риск устаревания основных фондов ложится на банк;

- в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капитала.

Рассмотрим организацию лизинговой операции в банках. Лизинговой операции предшествует определенная организационная работа:

- изучение лизингового рынка, его основных тенденций;

- выявление спроса на виды имущества;

- знакомство с ценами на движимое и недвижимое имущество, с ценами и тарифами на сопутствующие лизингу услуги.

Коммерческие банки являются организационно оформленными структурами. Однако для успешного проведения лизинговых операций вполне целесообразно создание специального отдела или хотя бы группы, в состав которой должны войти работники с определенным опытом банковской работы и знанием специфики проведения данной операции. Банк должен давать рекламу лизинговых операций, создавать банк данных об имуществе, которое может быть приобретено для сдачи в аренду. Общей целью предварительной работы является поиск потенциальных клиентов, заинтересованных в лизинге. Вместе с тем инициатива в проведении лизинговых операций может исходить и от будущего лизингополучателя, который самостоятельно находит располагающего необходимым имуществом поставщика или обращается в банк.

Все дальнейшие взаимоотношения между сторонами строятся следующим образом.

Арендатор предоставляет в банк соответствующие документы:

- заявку на лизинг с названием вида имущества, его назначения, потенциального поставщика, места его нахождения (или необходим поиск информации банком). В заявке должны содержаться данные о производственной деятельности арендатора, его способности технически грамотно эксплуатировать и обслуживать имущество;

- документы для оценки его финансового состояния за последние 1-2 года (балансы, отчеты о прибылях и убытках);

- бизнес-план лизингового проекта.

Банк проверяет анализ финансового положения предприятия, оценку лизингового проекта с точки зрения его инвестиционной привлекательности, возможности выезда на место представителей банка. После изучения представленных сведений банк принимает решение с доведением его до арендатора. При положительном решении, т.е. согласии на сделку, к нему прилагаются общие условия лизингового договора.

Банк информирует поставщика имущества о намерении приобрести объект сделки, согласовывает цену, при необходимости и возможности проверяет комплектность, технические характеристики, отсутствие других сделок с данным имуществом.

Лизингополучатель, ознакомившись с общими условиями лизингового договора, выражает свое согласие его подписанием. К договору прилагается бланк заказа на имущество. Он составляется поставщиком и визируется арендатором. Получив документы, банк подписывает заказ и высылает его поставщику. Вместо бланка заказа может использоваться договор купли-продажи между поставщиком и банком или наряд поставщику на поставку объекта сделки.

Поставщик отгружает движимое имущество арендатору, осуществляет монтаж и ввод его в эксплуатацию. По окончании работы составляется протокол приемки с соответствующими подписями, и банк оплачивает стоимость объекта сделки поставщику (единовременно или частями в течение оговоренного периода) за счет собственных капитальных вложений. Недвижимое имущество принимается арендатором на месте.

Лизинговый договор регламентирует лизинговые операции. В последнее время разработаны стандартные типы договоров, особенно в области движимого имущества (оборудования, транспортных средств). Что касается лизинга недвижимости (здания, сооружения, земля), то отдельные пункты договоров составляются в индивидуальном порядке с учетом величины объекта и продолжительности срока действия.

Договор лизинга независимо от срока заключается в письменной форме. Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры. К обязательным договорам относится договор купли-продажи. К сопутствующим договорам относятся договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие.

Лизинговый договор должен включать следующие разделы.

Стороны договора: лизингодатель (банк), являющийся собственником имущества, сдаваемого в аренду, и лизингополучатель (арендатор), принимающий в пользование объект сделки.

Предмет договора - конкретный вид имущества, которое банк закупает и сдает в аренду. Имущество указывается с индивидуальными признаками и техническими характеристиками. Здесь же указываются поставщик и срок, к которому последний обязуется поставить (подготовить) объект сделки.

Срок договора определяется с учетом периода амортизации (возможно, ускоренной амортизации). Однако банк вправе заключать договор на срок, меньший периода амортизации, при условии оплаты лизингополучателем остаточной стоимости имущества.

Права и обязанности сторон. Этот раздел предусматривает подробный перечень взаимных прав и обязанностей. Вот некоторые из них.

Банк как лизингодатель обязан заключить договор купли-продажи с поставщиком или своевременно направить ему наряд на поставку объекта сделки, подписать протокол приемки, поручить поставщику устранение недостатков, обнаруженных при приемке, оплатить объект лизинга. Банк имеет право быть собственником имущества до периода окончательных расчетов арендатора за имущество, систематически проверять состояние арендованного имущества, прервать договор при нарушении его условий арендатором.

Арендатор обязан: произвести приемку объекта лизинга; предоставлять информацию о его эксплуатации; извещать в период действия договора о каких-либо изменениях своего юридического и финансового состояния; содержать имущество в соответствии с рекомендациями и техническими инструкциями поставщика; производить необходимый ремонт и профилактическое обслуживание имущества; сообщать банку о возможной его переуступке третьему лицу (т.е. о субаренде); своевременно и в полном объеме вносить арендную плату. Арендатор имеет право предъявлять поставщику претензии, связанные с дефектами оборудования (если банк передал такие права арендатору) или самому банку; совершенствовать (улучшать) объект сделки с возмещением этих собственных затрат банком (с его разрешения) или за счет амортизационных отчислений (тогда увеличивается остаточная стоимость сданного в аренду имущества).

Лизинговая (арендная) плата. Вся сумма платы по лизинговой сделке должна покрыть полную стоимость имущества, издержки банка по его приобретению и обеспечить получение прибыли. Арендная плата зависит от стоимости имущества, срока его использования, порядка начисления амортизации (обычной или ускоренной), объема издержек банка по сделке, финансовых возможностей банка, длительности срока лизинга. Периодичность внесения платежей бывает разная: помесячно, поквартально, по полугодиям, по годам. Размеры платы за обозначенные периоды могут быть равными, уменьшающимися, ускоренными. В договоре может предусматриваться единовременный платеж (обычно после подписания сторонами протокола приемки объекта сделки) для возмещения транспортных, страховых расходов, услуг связи и др.

Страхование имущества. Страхование является обязательным требованием. В финансовом лизинге страхование обычно осуществляет арендатор, использующий объект сделки.

Прекращение действия договора. Лизинговый договор может прекратить свое действие при нарушении его условий или по окончании срока. Нарушениями условий могут быть следующие обстоятельства:

- не вступил в силу договор на закупку оборудования с поставщиком;

- лизингополучатель не обеспечил необходимые условия приемки объекта сделки или допускает его эксплуатацию с нарушением условий договора;

- не подписан договор о страховании имущества;

- лизингополучатель несвоевременно осуществляет платежи;

- возникли непредвиденные обстоятельства;

- другие условия (по согласию сторон).

При досрочном расторжении договора из-за нарушения его условий лизингополучателем последний возвращает объект сделки с возмещением убытков банку.

Окончание срока лизингового договора сопровождается следующими вариантами действия сторон:

- лизингополучатель выкупает остаточную стоимость имущества

(на условиях договора) и становится его собственником;

- договор возобновляется на прежних или новых условиях.

Важнейшим пунктом договора является определение лизинговой платы. В договоре должен быть принят в качестве приложения график уплаты арендатором долговых обязательств. Вместо единовременного платежа могут быть приняты периодические платежи (помесячно, поквартально, по полугодиям, годам) в равных суммах. Однако это не исключает расчетов с банком с увеличивающимися размерами взносов, например в условиях освоения оборудования и наращивания темпов выпуска и реализации продукции, роста объема работ. Возможны ускоренные платежи, если лизингополучатель имеет устойчивое финансовое положение.

Лизинговый платеж включает следующие суммы: амортизационные отчисления, процент за пользование кредитными ресурсами банка, комиссионное вознаграждение, плату за дополнительные услуги (командировочные, технические, транспортные, консультационные и др.). Сумма амортизационных отчислений зависит от балансовой стоимости имущества, срока его службы, норм амортизации, возможности ускоренной амортизации, срока договора и рассчитывается по формуле:

![]()

где А - амортизационные отчисления; С - балансовая стоимость имущества; На - норма амортизации; Т - период действия лизингового договора.

Сумма процентов за пользование кредитными ресурсами банка зависит от средней стоимости имущества, сдаваемого в лизинг, размера процентной ставки, срока договора и рассчитывается по формуле:

![]()

где Пк - сумма кредитных выплат за пользование кредитными ресурсами; Кр – величина кредитных ресурсов, определяемая по средней сумме имущества:

![]()

где Сн и Ск - соответственно стоимость имущества на начало и конец периода; Скр - банковский процент за пользование кредитными ресурсами.

Оценка комиссионного вознаграждения рассчитывается по формуле:

![]()

где Пком - сумма комиссии; Ском - процент комиссии.

Плата за дополнительные услуги Пу включает стоимость всех оказанных услуг лизингодателю. Она может вноситься единовременно и сразу, если банк не осуществляет услуги по обслуживанию объекта сделки в период действия договора.

Таким образом, лизинговая плата включает в себя следующие слагаемые:

ЛП = А + Пк + Пком + Пу

Необходимость обновления основных фондов, недостаточность ресурсов для этого вызывают у отечественных предприятий интерес к лизинговым операциям. В развитых странах Европы и Америки лизинг появился еще в 50-х годах предыдущего столетия и занимает значительную долю в общем объеме инвестиций.

Развитию лизинга способствует ряд обстоятельств:

- развитие средств производства;

- налоговые льготы;

- совершенствование законодательной базы;

- развитие страхования.

Список использованных источников

1 Банковское дело./ Под редакцией О.И. Лаврушина. - М.: Финансы и статистика, 2006 г. - 672с.

2 Банковское дело: Базовые операции для клиентов: Учеб. пособие / Под ред. А. М. Тавасиева. - М.: Финансы и статистика. 2005. - 304 с.

3 Банковское дело./ Под редакцией д-ра эк. наук проф. Г.Г. Коробовой. -М.: Экономисть, 2004г. - 751 с.

4 Пещанская И.В. Организация деятельности коммерческого банка - М.: ИНФРА-М, 2001г.-320с.

5 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ

Похожие работы

... лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса. Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими Банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния. На макроэкономическом уровне ...

... оборудованию, а также его сервис и модернизация в рамках единого технологического цикла продукции - производство - реализация (лизинг) - сервис - модернизация». 7.2. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков. В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. "М" статьи 5 Закона РФ "О ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... фондами, которые создаются для реализации дополнительных пенсионных услуг населению помимо пенсий, выплачиваемых из государственного пенсионного фонда. Такие фонды также будут использовать услуги трастовых отделов коммерческих банков, доверяя последним свои средства в управление. Поскольку фонды обладают долгосрочными резервами, то они будут вкладывать их в ценные бумаги. Банки могут выполнять ...

0 комментариев