Навигация

Международные портфельные долгосрочные инвестиции

38531

знак

0

таблиц

0

изображений

4. Международные портфельные долгосрочные инвестиции

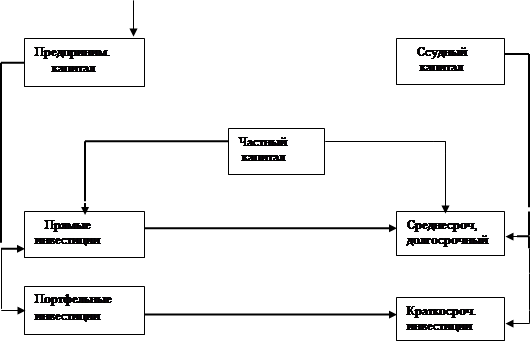

Часть долгосрочных валютных активов фирмы размещают в ценные бумаги международных рынков капитала. Некоторые бумаги имеют долгосрочный характер (корпоративные и правительственные облигации), некоторые - бессрочный (обыкновенные акции). В такие активы размещают валютные средства, которые устойчиво превышают потребности компании в оборотных средствах и которые одновременно недостаточны для инвестирования в долгосрочные реальные активы (т.е. для осуществления инвестиционных проектов).

Международные долгосрочные портфельные инвестиции отличаются от инвестиций в краткосрочный валютный портфель рыночных ценных бумаг. Так, последние в основном служат целям обеспечения ликвидности фирмы и в меньшей степени нацелены на получение доходности. Инвестиции в капитальные и долговые долгосрочные бумаги осуществляются с преимущественной целью использования возможностей, существующих на международных финансовых рынках, для увеличения скорректированной на риск доходности, а также для постепенного накапливания долгосрочных средств для перспективных прямых инвестиций.

Общий доход (выраженный в отечественной валюте) на иностранные портфельные инвестиции состоит из трех компонентов:

а) дивидендный (купонный) доход;

б) капитальные и

в) валютные доходы (убытки).

Для одного периода он может быть скалькулирован как

![]()

где R (НС) - общий доход на инвестиции в иностранные ценные бумаги за один период, пересчитанный в отечественную валюту; S0 - инвалютный курс ценной бумаги в момент покупки; S1 - инвалютный курс ценной бумаги в момент продажи; R - инвалютный купонный (процентный) или дивидендный доход; е - процентные изменения в стоимости инвалюты, выраженной в единицах отечественной валюты (HC/FC).

Например, если первоначальная цена иностранной облигации или акции (в момент покупки) составляет FC100, купонный или дивидендный доход - FC10, цена облигации или акции в момент погашения (продажи) - FC102, а инвалюта (FC) за период от покупки до продажи иностранной ценной бумаги подорожала на 3% против отечественной валюты (НС), то общий доход (в отечественной валюте) на инвестирование в иностранные облигации (акции) составит около 15%.

Взвешивание "доход-риск" и международные долгосрочные портфельные инвестиции

Международное инвестирование по сравнению с чисто отечественным имеет преимущества как с точки зрения больших возможностей получения прибыли, так и с точки зрения снижения риска портфеля активов инвестора с помощью диверсификации. Следовательно, оно может принести лучшее соотношение "доход-риск" при размещении ресурсов. Международно-диверсифицированный портфель менее рисковый, чем отечественно-диверсифицированный портфель. Это справедливо для рассредоточения портфельных инвестиций на фондовых рынках различных развитых стран, а также на новых ("внезапно появившихся") рынках, которые предоставляют привлекательные инвестиционные возможности. Эти фондовые рынки имеют низкую корреляцию с рынками индустриальных стран, а следовательно (несмотря на высокие индивидуальные риски), они могут снизить общий портфельный риск инвестора.

Существуют несколько способов, используя которые инвесторы некоторой страны осуществляют инвестиции в иностранные ценные бумаги. Так, во-первых, обычно ценные бумаги ряда иностранных фирм торгуются на отечественных фондовых биржах. Инвестор может приобрести такие бумаги через инвестиционную компанию или банк, имеющие брокерские места на подобных биржах.

Во-вторых, инвесторы могут купить иностранные ценные бумаги на зарубежных фондовых рынках стран, резидентами которых являются эмитенты. Однако покупка акций, входящих в листинг иностранных бирж, может быть дорогостоящей, в первую очередь, из-за больших брокерских комиссионных. Собственники иностранных акций также сталкиваются со сложностями иностранных налоговых законов и конвертирования дивидендов в отечественную валюту.

В-третьих, вместо приобретения иностранных акций за рубежом инвесторы из многих стран могут купить депозитарные расписки на иностранные акции, продаваемые на финансовых рынках страны-инвестора. Например, на крупнейшем в мире фондовом рынке (рынке США) это можно осуществить в форме приобретения американских депозитных расписок (ADR). Так, ADR эмитируются банками-резидентами США и являются сертификатами собственности на определенные иностранные акции, которые находятся на доверительном хранении в банке. Инвесторы получают в форме ADR удобное средство для международных портфельных вложений, осуществляемых на территории отечественной страны. Инвесторы в ADR оплачивают операционные издержки посредников в форме начислений за трансфер и операцию. В первой половине 90-х гг. на американских биржах продавалось ADR для более чем 1000 компаний из 33 стран.

Наконец, в-четвертых, наиболее дешевым способом международного портфельного инвестирования для резидентов развитых и многих развивающихся стран является покупка акций во взаимном фонде денежного рынка, осуществляющем диверсифицированное инвестирование за границу.

Существуют четыре базовых категории взаимных фондов, которые инвестируют за границу:

а) глобальные;

б) международные;

в) региональные;

г) страновые.

Так, глобальные фонды инвестируют в ценные бумаги всего мира, включая бумаги отечественного финансового рынка. Международные фонды инвестируют лишь вне отечественного финансового рынка. Инвестиции региональных фондов концентрируются в отдельных географических областях за границей, таких, например, как Азия или Европа. Наконец, страновые фонды инвестируют в ценные бумаги отдельных стран, таких, например, как Германия или Тайвань. При этом, однако, большая диверсификация глобальных и международных фондов снижает риск инвесторов, но одновременно также уменьшает шансы получить высокие доходы, если финансовые рынки в каком-либо одном регионе или стране неожиданно будут испытывать подъем.

Конечно, каждый инвестор (в том числе финансовый менеджер промышленно-торговой фирмы) может сконструировать свой собственный международно-диверсифицированный портфель ценных бумаг, а затем купить акции в нескольких различных региональных или страновых фондах или на нескольких иностранных рынках. Однако такой подход потребует значительных затрат времени и денег, а будет иметь шансы на успех практически лишь при профессиональной специализированной инвестиционной деятельности.

Международная диверсификация инвестиций в акции и облигации

Следует отметить, насколько важен вопрос об оптимальном распределении международных активов. Так, международная диверсификация инвестиций в акции и облигации одновременно предлагает даже лучшее соотношение "доход-риск", чем какая-либо одна из них, о чем свидетельствуют многие эмпирические исследования. В целом оптимальное распределение международных активов увеличивает доход на инвестиции без принятия инвестором на себя большего риска. При этом существуют огромные возможности в конструировании оптимального портфеля для извлечения более высоких доходов, скорректированных на риск.

В современном мире, поскольку барьеры для международных потоков капитала понижены (или даже сняты, как в развитых странах), а новейшие коммуникации и технологии по обработке данных предоставляют низкоиздержковую информацию об иностранных ценных бумагах, международное инвестирование содержит очень высокий потенциал для одновременного извлечения доходности и менеджмента финансовых рисков. Пассивные международные портфели (которые базируются на весах рыночной капитализации, публикуемых многими всемирно известными финансовыми изданиями) улучшают доходы, скорректированные на риск, однако активная стратегия по конструированию оптимального портфеля потенциально может дать профессиональному инвестору значительно больше. В последнем случае инвестиционная стратегия базирует портфельные пропорции отечественных и иностранных инвестиции на ожидаемых доходах и их корреляции с общим портфелем.

Теперь перейдем к анализу валютно-финансовых аспектов международных прямых инвестиций промышленно-торговых фирм.

Задачи

а) Сформулируйте каковы преимущества международной диверсификации инвестиционного портфеля фирмы

В контексте инвестиционной деятельности современной фирмы международная диверсификация представляет собой инвестиционную политику фирмы, направленную прежде всего на снижение рисков, воздействующих на ее деятельность в рамках национальной экономики, на снижение нестабильности портфелей ценных бумаг и валют за счет отсутствия полной корреляции в их доходности. Однако интернационализация бизнеса предоставляет фирме не только выгоды, но и существенно усложняет содержание ее инвестиционной политики. Сегодня человечество живет в условиях инновационной революции, основными участниками которой являются фирмы.

В качестве преимуществ можно выделить следующее:

1. Снижение общего уровня риска, поскольку международный рынок капитала представляет более широкие возможности, нежели локальные национальные риски, по причине свое мобильности;

2. Практически нивелируется страновой риск, как таковой (он заменяется на систему наднациональных рисков);

3. Грамотно построенная структура портфеля позволит компенсировать убытки от акций одной страны за счет активов другой страны. К примеру при росте цен на нефть выгодно приобретать активы нефтедобывающих стран, а при обратной ситуации – напротив – активы развитых промышленных стран.

б) Выберите правильный ответ. Риск сохраняющийся у инвестиционного портфеля фирмы даже после его активной диверсификации:

1. Несистематический риск;

2. Контрактный риск;

3. Систематический риск;

4. Кредитный риск.

Ответ: Систематический риск, т.к. систематический риск - риск, который характерен для всех ценных бумаг и не может быть устранен за счет диверсификации. Систематический риск обусловлен общим движением рынка или его сегментов и не связан с конкретной ценной бумагой.

Литература

1. Авдокушин Е.Ф. Международные экономические отношения: Учеб. пособие.- 4-е изд., перераб. и доп.- М.: ИВЦ "Маркетинг", 2004.

2. Бакалавр Экономики. Хрестоматия в 3 томах. Российская экономическая академия им. Г.В. Плеханова, Центр кадрового развития. Том 2./под общ. ред. В.И. Видяпина. - Информационно-издательская фирма "Триада", М.., 2006 год, 1056 стр.

3. Бандурин В. В., Рацич Б. Г., Чатич М. Глобализация мировой экономики и Россия. - М.: Буквица, 2003. - 279 с.

4. Брегель Э.Я. Денежное обращение и кредит капиталистических стран: [http://ek-lit.agava.ru/bregsod.htm], 15.03.2003.

5. Жук И.Н., Киреева Е.Ф., Кравченко В.В. Международные финансы: Учебное пособие / Под общ. ред. И.Н. Жук. - Мн.: БГЭУ, 2005. - 149 с.

6. Зверев Ю.М. Мировая экономика и международные экономические отношения: Учебное пособие / Калинингр. ун-т. – Калининград, 2004. – 82 с

7. Мау В.А., Ковалев Г.С., Новиков В.В., Яновский К.Э. Проблемы интеграции России в единое европейское пространство. - М: Институт экономики переходного периода, 2003.

8. Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 608 с.: ил.

9. Международные экономические отношения.: Учебник/ Под общ. ред. В.Е.Рывалкина. - М.: журнал "Внешнеэкономический бюллетень", Дипломатическая академия при МИД РФ, 2005. - 384 стр.

10. Международные экономические отношения: Учебное пособие для М43 заочно-вечерних форм обучения / Составитель И.АФилиппова - Ульяновск: УлГТУ, 2006-124 с.

Похожие работы

... и на вывоз капитала и дохода. В-третьих, особенностью любых международных инвестиций является риск падения курсов иностранных валют, что приводит к уменьшению доходности инвестиций в пересчете на валюту инвестора. 2. Анализ рынка международных инвестиций в России и США 2.1 Динамика и структура рынка международных инвестиций России Основная масса иностранных фондов пришла на российский ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... как форма привлечения иностранных инвестиций в предпринимательской деятельности 5 Самостоятельная работа студентов Темы, рекомендуемые для более углубленного изучения курса: 1. Иностранные инвестиции как рычаг подъема экономики страны 2. Иностранный капитал в России – стратегия регулирования 3. Роль иностранных инвестиций в формировании экономики 4. Отраслевые и региональные проблемы ...

0 комментариев