Економічні й політичні передумови виходу незалежної України на світовий ринок

Особливості міжнародного бізнесу в нашій державі

Розвиток і нормативно-правова база діяльності спільних підприємств в Україні

Аналіз діяльності вітчизняних спільних підприємств

Довгострокове цілісне бачення, яке передбачає належне й послідовне вирішення пріоритетних завдань розвитку країни в межах єдиної стратегії

Навигация

Особливості міжнародного бізнесу в нашій державі

Розвиток міжнародного бізнесу в Україні

85627

знаков

1

таблица

3

изображения

2.2 Особливості міжнародного бізнесу в нашій державі

Демонополізація міжнародного бізнесу, якою супроводжувався перехід економіки України до ринкових засад функціонування економіки, надав підприємствам України широкі можливості отримання прибутку за рахунок пошуку нових ринків збуту своєї продукції, придбання більш дешевої та якісної сировини, використання нових технологій, залучення ресурсів світових фінансових ринків тощо.

Керуючись принципом свободи міжнародного підприємництва, законодавство України передбачає суб’єктам господарювання, як уже зазначалося, незалежно від форм власності, права здійснення зовнішньоекономічної діяльності в будь-яких формах, які прямо не заборонені чинними законодавством України, та виключного права власності підприємств на всі одержані ними результати зовнішньоекономічної діяльності.

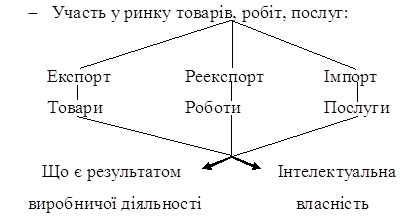

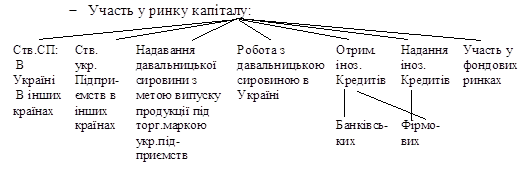

До основних видів міжнародної діяльності українських підприємств систематизовано можна віднести слідуючі [3]:

Рис. 2.1. Міжнародна діяльність підприємства.

На цьому рисунку представлена класифікація напрямків міжнародної діяльності підприємства. Слід зазначити, що, незважаючи на наявність законодавчого забезпечення певних видів діяльності, більша частина підприємств обмежує міжнародну діяльність експортом-імпортом товарів, не використовуючи інших напрямків і тим самим звужуючи можливості отримання прибутку.

Іншим недоліком міжнародної діяльності підприємства є географічне обмеження ринків, з якими працюють підприємства: як правило, - це ринки, з якими фірми звикли працювати в межах Радянського Союзу. Відсутність диверсифікації товарних та фінансових ринків, використання ринків країн з нестабільним політичним та економічним станом підвищує підприємницький ризик, призводить до втрат або додаткових витрат на страхування ризиків. Тому аналіз прибутковості фірм з урахуванням витрат на страхування ризиків є однією з найактуальніших теоретичних та практичних проблем розвитку міжнародної діяльності українських підприємстві держави в цілому.

Однією з проблем є також незабезпечення позитивного сальдо торгівельного балансу. Зокрема, вартість товарів, що експортуються до інших країн світу перевищує вартість товарів, що Україна імпортує до цих країн, що обумовило позитивне сальдо. Разом з тим країни СНД імпортують в Україну продукцію, вартість якої значно перевищує вартість товару, що експортується Україною до цих країн, що призводить до від’ємного сальдо торгівельного балансу.

Також наявність широкого спектру можливостей підприємства у використанні іноземних ринків збуту та постачання викликає низку проблем, як на рівні підприємства, так і на рівні держави. А саме, на рівні держави – це розробка збалансованої митної політики, яка, з одного боку, повинна в певній мірі захистити вітчизняного виробника, а з іншого – не обмежувати прав громадян на отримання товарів і послуг згідно з їх потребами; укладання угод між Україною та іншими державами, які сприятимуть підвищенню ефективності міжнародної діяльності вітчизняних підприємств; інформаційно-аналітичне забезпечення бізнесу з метою підвищення обґрунтованості рішень. На рівні підприємства – це вибір найефективніших напрямків його діяльності в умовах відкритої економіки, тобто в умовах дії принципу свободи зовнішньоекономічного підприємництва, проголошеного законодавством України.

Отже, найголовнішими шляхами боротьби з зазначеними проблемами є:

- вибір найбільш раціональних сфер взаємодії національної економіки зі світовою;

- визначення напрямків розвитку кожної зі сфер взаємодії;

- розробка і забезпечення правовою регулюючою базою учасників відносин;

- організація управління міжнародними зв’язками;

- створення умов для гнучкого перетворення механізму включення у міжнародний розподіл праці як на макро-, так і на мікрорівні та на рівні підприємств.

Дотримання цих вимог, на мою думку, значно полегшить входження України до міжнародної спільноти та досягнення успішних результатів на міжнародній арені.

2.3 Суб’єкти зовнішньоекономічної діяльності: поняття, види і принципи функціонування

Взагалі, зовнішньоекономічна діяльність — це господарювання суб'єктів України та іноземних суб'єктів, яке ґрунтується на взаємовідносинах між ними, що має місце як на території України, так і за її межами. До суб'єктів належать: галузі, підгалузі, об'єднання, підприємства, виробничі кооперативи і організації, що систематично виробляють і реалізують експортні ресурси всіх видів, споживають імпортні товари (послуги) і здійснюють усі види зовнішньоекономічної діяльності.

Як відомо, головною підставою функціонування суб'єкта зовнішньоекономічної діяльності є внесення даного виду діяльності до статуту підприємства або установчого договору, що надає право підприємствам здійснювати будь-які види зовнішньоекономічної діяльності.

Згідно з чинним законодавством України, всі суб'єкти зовнішньоекономічної діяльності мають рівне право здійснювати будь-які види, прямо не заборонені законами України, незалежно від форм власності та інших ознак.

До основних суб'єктів зовнішньоекономічної діяльності відносяться:

- фізичні особи — громадяни України, іноземні громадяни та особи без громадянства, які мають цивільну правоздатність і дієздатність і постійно проживають на території України;

- юридичні особи, зареєстровані в Україні і які мають постійне місцезнаходження в Україні;

- об'єднання фізичних, юридичних, фізичних і юридичних осіб, які не є юридичними особами згідно з законами України, але які мають постійне місцезнаходження на території України;

- структурні одиниці іноземних суб'єктів господарської діяльності, які не є юридичними особами згідно з законами України, але які мають постійне місцезнаходження на території України;

- спільні підприємства за участі іноземних суб'єктів господарської діяльності, що зареєстровані в Україні;

- Україна в особі її органів — місцеві органи влади і управління в особі створених ними зовнішньоекономічних організацій;

- інші суб'єкти господарської діяльності, передбачені законами України.

Підставою функціонування суб'єкта зовнішньоекономічної діяльності є внесення даного виду діяльності до статуту підприємства або установчого договору, що надає право підприємствам здійснювати будь-які види зовнішньоекономічної діяльності.

Сукупність суб'єктів зовнішньоекономічної діяльності можна систематизувати за такими критеріями: за рівнями, дієздатністю, способом привласнення результатів діяльності та відповідальністю.

Суб'єкти господарювання, які здійснюють зовнішньоекономічну діяльність, можна систематизувати за п'ятьма рівнями:

- мікрорівень — рівень суб'єктів господарювання як юридичних, так і фізичних осіб — це підприємства, фірми, організації, які експортують чи імпортують товари, предмети, послуги;

- мезорівень — рівень різного роду національних галузевих і регіональних об’єднань. Це передусім міністерства і відомства, які безпосередньо здійснюють регулювання зовнішньоекономічних відносин (Міністерство економіки України, Національний банк України, Антимонопольний комітет України, Міжвідомча комісія з міжнародної торгівлі, Торгово-промислова палата України), а також міністерства та відомства, які відіграють досить активну роль, особливо стосовно питань регулювання експорту чи імпорту (Агропромисловий комплекс, Міністерство промислової політики України та ін.);

- макрорівень — рівень держави. Основними суб'єктами даного рівня є, безперечно, уряд країни та парламент;

- метарівень — становлення зовнішньоекономічних пріоритетів у процесі міжнародної регіональної інтеграції. Особливо це стосується співпраці органів управління на стадії створення і розвитку інтеграційних об'єднань.

- мегарівень — рівень міжнародних об'єднань, організацій. Це передусім Генеральна угода з торгівлі і тарифів (ГАТТ), Світова організація торгівлі (СОТ), Міжнародна торгова палата, Конференція ООН з торгівлі та розвитку (ЮНКТАД), Рада митного співробітництва.

Еволюція системи регулювання зовнішньоекономічної діяльності засвідчує, що на певних періодах розвитку міжнародних економічних відносин відбувається домінування того чи іншого суб'єкта. При цьому активність однієї сторони залежить від поведінки іншої. Якщо суб'єкти макрорівня не стають рушійними силами в системі регулювання зовнішньоекономічних зв'язків, то активну позицію посідають суб'єкти мікро- або мезорівня. На мікрорівні це виявляється у пошуку шляхів мінімізації податкових платежів безпосередньо суб'єктами господарювання, а на мезорівні йде пряме лобіювання економічних інтересів окремих відомств. Як правило, даний процес відбувається врозріз із загальноекономічними інтересами держави.

Якщо країна вибирає автократичну модель побудови економічної системи, то зовнішньоекономічні відносини регулюються винятково на макрорівні, якщо ж провадиться політика лібералізації стосовно зовнішньоекономічних зв'язків, то необхідністю стає не тільки уніфікація національного законодавства з міжнародним, а й переноситься Рівень регулювання багатьох питань з макрорівня на мегарівень.

За дієздатністю суб'єкти зовнішньоекономічної діяльності поділяються на фізичні та юридичні особи. До фізичних осіб відносяться підприємці, наймані працівники, туристи, тобто ті, хто безпосередньо бере участь у здійсненні даного виду діяльності. До юридичних осіб відносяться різнобічні організаційно-правові форми створених та функціонуючих підприємств: організації, фірми, корпорації, асоціації тощо.

За способом привласнення результатів діяльності суб'єкти зовнішньоекономічної діяльності можна згрупувати таким чином: держава, в особі не тільки державних органів регулювання, а й міждержавних та міжнародних організацій, власників, тобто безпосередніх засновників підприємств та найманих працівників, які працюють за контрактами зовнішньоекономічної діяльності.

Усі суб'єкти зовнішньоекономічної діяльності мають однакове право здійснювати будь-які її види, прямо не заборонені законами України, незалежно від форми власності та інших ознак.

Серед основних видів зовнішньоекономічної діяльності виділяють:

- експорт та імпорт товарів, капіталів та робочої сили;

- надання суб'єктами зовнішньоекономічної діяльності послуг іноземним суб'єктам господарської діяльності;

- науково-виробнича кооперація з іноземними суб'єктами господарської діяльності;

- міжнародні фінансові операції та операції з цінними паперами;

- кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

- спільна підприємницька діяльність;

- підприємницька діяльність, пов'язана з наданням ліцензій, патентів, ноу-хау, торгових марок з боку іноземних суб'єктів господарської діяльності;

- організація та здійснення діяльності в галузі проведення виставок, аукціонів, торгів, конференцій та інших подібних заходів, що здійснюються суб'єктами зовнішньоекономічної діяльності;

- товарообмінні (бартерні) операції;

- орендні операції між суб'єктами зовнішньоекономічної діяльності;

- операції з придбання, продажу та обміну валюти;

- роботи на контрактній основі фізичних осіб України з іноземними суб'єктами господарської діяльності;

- інші види зовнішньоекономічної діяльності, не заборонені законодавством України.

Щодо принципів зовнішньоекономічної діяльності, то це поняття належить до найпоширеніших у літературі з бізнесу, адже найчастіше воно означає ґрунтовні підвалини тієї чи іншої діяльності. Коли такі підвалини відсутні в діяльності якогось підприємця або він їх порушує, то його називають "безпринципним підприємцем".

Загальний зміст поняття "принцип" пов'язується з певними загальновизначеними правилами тієї чи іншої діяльності, які можуть бути закріплені в законодавчих актах, що регламентують певну галузь бізнесу. Зокрема в Законі України "Про зовнішньоекономічну діяльність" (стаття 2) закріплено шість принципів цієї діяльності:

• суверенність;

• свобода підприємництва;

• юридична рівність і недискримінація;

• захист інтересів суб'єктів господарювання;

• еквівалентність обміну;

• неприпустимість демпінгу.

Зазначені принципи є результатом творчості вітчизняних законодавців, які на початку 1991 року узагальнили деякі загальновизнані міжнародні основи організації зовнішньоекономічної діяльності.

Однак, думаю, слід звернути увагу на відмінність між принципами господарювання і принципами управління. Якщо принципи господарювання визначають поведінку підприємства (організації), а також його функціонування як цілісної структури, то принципи управління стосуються, головним чином, відносин між співробітниками. На цьому робить наголос німецька концепція менеджменту, яка пов'язує його принципи саме з управлінськими стосунками, що виникають між керівниками і працівниками. Погляди фахівців на принципи менеджменту, що існують сьогодні, можна умовно розподілити на дві групи: універсальні та прикладні. До першої групи належать ті з них, які прагнуть узагальнити існуючу практику менеджменту і визначити найважливіші риси управлінської діяльності провідних корпорацій світу. У новій редакції зазначені принципи були викладені П.Дракером - американським дослідником економічних і соціальних проблем сучасного менеджменту:

1. Орієнтація менеджменту на людину. Головне для менеджерів налагодити ефективне співробітництво, подолати обмеження і вади окремих працівників та досягти найбільшого внеску кожного з них у загальну справу.

2. Культурна природа менеджменту. Менеджмент є лише частиною загальної культури кожної з країн, хоч і випливає з аспектів суспільної праці та сучасного виробництва. Як свідчить досвід Японії, менеджерам важливо враховувати традицію народу, поєднувати загальносвітові тенденції з місцевими особливостями.

3. Інтегрування інтересів працівників організації навколо загальних цілей. Без такої орієнтації не тільки неможливо вийти в лідери, а й існує загроза втратити позиції лідера. Саме така загроза постала, наприклад, перед всесвітньо відомою фірмою "Ксерокс", яка ледве не була усунута з ринку 15 років тому японськими компаніями. Визначення своїх цілей, пов'язаних із новими стандартами якості і поверненням обличчя до споживачів, дало змогу корпорації в кінцевому підсумку відновити свої позиції на ринку. А для менеджерів інших підприємств (організацій) - це корисний досвід.

4. Розвиток здібностей усіх працівників організації та ефективне їх використання на всіх рівнях менеджменту. Наведений приклад із "Ксероксом" переконливо показав, що запобігти банкрутству компанії дали змогу не тільки правильні стратегічні рішення її нового керівництва, а й, насамперед, творча ініціатива персоналу всіх підрозділів. Найважчим виявилося саме створення атмосфери загального пошуку, прагнення вчитися новим методам діяльності.

5. Поєднання комунікацій між працівниками та їхньою індивідуальною відповідальністю. Оскільки кожне підприємство складається з працівників із різними навичками, знаннями та досвідом, головне джерело зростання пов'язане з використанням ефекту синергії.

6. Уникнення спрощених підходів до визначення ефективності менеджменту за допомогою показників продажу, прибутку тощо. Найголовнішими в цій ситуації стають управлінські відносини згрупованості.

7. Цілеспрямованість у досягненні кінцевого результату. Позитивні результати діяльності підприємство в змозі одержати лише у зовнішньому середовищі, будуючи відносини співробітництва з іншими суб'єктами господарювання.

Інший підхід до принципів менеджменту є прикладним, тобто вважається, що такі принципи розробляються для потреб конкретного підприємства (компанії). Оскільки останні відрізняються одне від одного напрямком свого бізнесу, історією тощо, то подібних принципів може бути безліч. Підприємства мають створити такі правила менеджменту, які забезпечували б успіх. Головною метою є не проголошення цих принципів, а підкріплення їх реальними діями. У.Томас - молодий американський бізнесмен, президент компанії ІВМ, підкреслив: "Для того, щоб вижити і досягти успіху, будь-якій фірмі потрібен набір здорових принципів, на яких би вона ґрунтувала свою політику й усю діяльність. Але ще важливіше - неухильне дотримання цих принципів".

На завершення розгляду питання слід звернути увагу і на успішні спроби вітчизняних підприємців. Зокрема, закрите акціонерне товариство "Оболонь" керується двома основними принципами у своєму менеджменті: багатопрофільність виробництва та формування масового попиту на продукцію, які дали змогу не тільки вижити після виходу з монопольної структури "Укрпиво", а й вийти на зовнішні ринки.

Для ефективного управління зовнішньоекономічною діяльністю підприємствам потрібна адекватна умовам їх роботи структура управління. Організаційна структура управління зовнішньоекономічною діяльністю підприємства визначається передусім тими цілями та засадами, які вона покликана здійснювати. Тож структура підприємств може включати три групи функціональних відділів і служб:

1. Групу відділів та служб, які здійснюють планування.

2. Групу відділів, що займаються маркетингом.

3. Групу відділів, що забезпечують прийняття та виконання управлінських рішень.

Створення такої розгалуженої структури управління зовнішньоекономічною діяльністю характерне для всіх підприємств (незалежно від їх організаційно-правової форми), коли їх діяльність повністю зосереджена на зовнішніх ринках. Однак кількість таких підприємств значно менша ніж кількість підприємств, що займаються виробництвом. На промислових підприємствах, що беруть активну участь у зовнішньоекономічній діяльності, зовнішньоекономічний апарат існує, як правило, у двох формах:

1. Зовнішньоекономічний відділ як структурний підрозділ підприємства.

2. Зовнішньоторговельна фірма як відносно самостійний підрозділ.

Таким чином, подібна спеціалізація в межах організаційної структури різко збільшує потенційну ефективність підприємства (організації). Однак для того, щоб реалізувати цей потенціал, керівництву необхідно ввести до організаційної структури механізм координації та інтеграції всіх підрозділів. Для інтеграції підприємств (організацій), що діють у стійкому навколишньому середовищі підходять методи, пов’язані з розробкою правил та процедур, ієрархічними структурами управління підприємствами (організаціями), які функціонують у більш мінливому навколишньому середовищі, віддають перевагу проведення інтеграції шляхом установлення індивідуальних взаємозв'язків, організації роботи різних робочих груп та проведення нарад між ними.

РОЗДІЛ 3. СПІЛЬНЕ ПІДПРИЄМСТВО ЯК ОДНА З НАЙЕФЕКТИВНІШИХ ФОРМ ВЕДЕННЯ МІЖНАРОДНОГО БІЗНЕСУ

3.1 Історія виникнення спільних підприємств

Відомо, що найпоширенішою та найефективнішою формою здійснення підприємництва в міжнародній діяльності країни є спільне підприємство, яке сприяє промисловому розвитку країни, наближення її виробничої та соціально-економічної інфраструктури до світового рівня.

Сам термін "спільне підприємство" виник по аналогії з англійським "joint venture", яким позначався цей тип підприємств на заході. За даними вчених, це позначення виникло у Великобританії для визначення існуючих в ті часи об’єднання "Мерчант Венчерс", "Джентльмен Адвенчерс", що займалися торгівлею в XVI-XVII ст. "Едвенчерс" (adventures) – об’єднання, сфера діяльності яких поширювалася на спільну закупівлю і обіг товару з їх перепродажем і розподіленням ризиків серед партнерів. В результаті цих видів домовленостей виникли "joint stock companies", які в свою чергу дали поштовх виникненню "incorporated joint stock companies".

Перші спільні підприємства (СП) були створені в епоху так званої "вільної конкуренції" в ІХ ст. В ХХ ст. спільні підприємства отримали широке розповсюдження в сфері обігу, а до середини століття стали типовою формою організації виробництва монополістичним капіталом. За даними вчених, до 1959 року близько 1000 американських корпорацій створили 345 спільних підприємств.

Якщо спочатку такі підприємства виникали для здійснення крупномасштабних проектів в галузях видобувної промисловості США і будівництві, то з 60-их років спостерігається процес інтенсивного створення спільних підприємств у галузях обробної промисловості. Так, за період із 1960 по 1969 роки 1131 американська фірма створила 520 спільних підприємств переважно в галузях обробної промисловості.

Слід відмітити, що в дослідженнях учених на дану тему не існує єдиної думки з приводу визначення цього типу підприємств. В спеціалізованій економічній та юридичній літературі поширені різноманітні терміни – "спільні підприємства", "змішані підприємства", "спільні компанії", "підприємства з участю іноземного капіталу". Самим же терміном "спільне підприємництво" позначаються в сучасній західній економічній літературі різноманітні форми співробітництва або кооперації між фірмами. Це поняття тлумачиться розширено, що відбиває зростаюче число угод, які заключаються компаніями не на принципі участі в капіталі.

У працях деяких вітчизняних авторів спільне підприємство позначається через "усі форми узгоджень, посередництвом яких діяльність двох чи більше фірм функціонально інтегрується (не повністю, але частково); це можуть бути операції в сфері купівлі-продажу, наукових досліджень, добування ресурсів, виробничого процесу НТП і основних засобів, надання послуг". У більш вузькому змісті спільне підприємство визначається вченими-економістами західних країн як створена двома чи більше партнерами економічна одиниця – підприємство, де обидві сторони мають крім вкладу, вираженого умовним капіталом, право на прийняття рішень, які впливають на управління даним підприємством. Деякі дослідники визначають в якості основної ознаки спільних підприємств паритетну участь партнерів в акціонерному капіталі підприємства, позначаючи спільне підприємство як "знову створені і формально самостійні… акціонерні товариства, засновані на паритетних початках, - така основна їх відмінність від звичайних філіалів зі змішаним капіталом, де доля акцій… може бути різною".

В доповіді Європейської економічної комісії з питань спільного підприємництва спільне підприємство визначалось як "підприємство, корпорація чи товариство, яке створюється двома чи більше компаніями, індивідами чи організаціями, в меншій ступені одна з яких, що мотивується отриманням прибутку, намагається розширити свою діяльність за рахунок нового бізнесу на довгостроковій основі. Власність розподіляється між партнерами за принципом більш-менш рівного володіння без абсолютного переважання одного з них". На мою думку, це визначення є найбільш оптимальним, а також і досить актуальним на сьогоднішній день.

Таким чином, спільне підприємство може пояснюватися як у вузькому, так і в широкому змісті. Але все ж як форма економічних міжнародних відносин спільні підприємства закономірно розвиваються в ході еволюції міжгосподарських зв’язків, що пояснюється їх перевагами в порівнянні з іншими формами співробітництва.

Похожие работы

... нтереси окремих держав та їх підприємств, економічні інтереси міжнародних економічних організацій, економічні інтереси інтеграційних об'єднань. Економічні інтереси спонукають названих суб'єктів міжнародних економічних відносин до розвитку міжнародного бізнесу, оскільки він дає можливість розширювати продаж товарів, отримувати доступ до нових технологій, джерел сировини та робочої сили і, як наслі ...

... Цікаву структуру для дослідження цієї проблеми запропонував американський дослідник Р. Робінсон, що розділив історичний розвиток міжнародного бізнесу за п'ять останніх століть на чотири ери: · комерційна ера (1500 – 1850 рр.) · ера експансій (1850 – 1914 рр.) · ера концесій (1914 – 1945 рр.) · ера національних держав (1945 – 1970 рр.) (в даному рефераті не ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

... 55. Особливості стр плануванняв різних формах мб Стратегічне планування - це процес визначення основної лінії організації, довгострокових цілей і виконання планів діяльності щодо досягнення зазначених цілей Необхідність і значення стратегічного планування в міжнародному менеджменті • Утримання напрямку розвитку компанії в умовах диверсифікації міжнародних операцій • Потреба в ...

0 комментариев