Навигация

2. Таможенная пошлина

В соответствии с таможенным законодательством при ввозе товаров на таможенную территорию РФ и вывозе их с этой территории соответствующие лица (импортеры, экспортеры и т.д.) обязаны поместить их под один из таможенных режимов, предусмотренных Таможенным кодексом РФ (далее - ТК РФ, Таможенный кодекс) и соблюдать этот режим (ст. 156 ТК РФ).

Согласно пп. 22 п. 1 ст. 11 Кодекса таможенный режим - это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов, запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также статус товаров и транспортных средств (далее - товары) для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ либо за ее пределами. Под статусом товаров понимается наличие или отсутствие ограничений на пользование и распоряжение ими (пп. 6 п. 1 ст. 11 ТК РФ).

Предусматривая различные таможенные режимы в зависимости от характера внешнеэкономических операций, целей и обстоятельств, при которых они осуществляются, закон, таким образом, дает возможность участникам внешнеэкономической деятельности выбирать наиболее отвечающие их интересам условия перемещения товаров через границу, а государству - осуществлять регулирование и контроль за этой деятельностью в целях защиты экономических интересов и безопасности страны.

Определению и регулированию таможенных режимов в законодательстве отведено значительное место. Основным законодательным актом, регламентирующим рассматриваемые вопросы, является Таможенный кодекс РФ. При этом соответствующие положения о таможенных режимах находятся в системной связи с другими нормами таможенного законодательства, что предопределено комплексностью самого понятия "таможенный режим". Такая взаимосвязь получила отражение в новом ТК РФ, в процессе подготовки и принятия которого были затронуты практически все разделы таможенного законодательства, включая регулирование таможенных режимов.

Действующий Таможенный кодекс РФ является крупным современным законодательным актом, в котором сконцентрирован опыт правового регулирования отношений, связанных с внешнеэкономической деятельностью, накопленный за предшествующие годы в нашей стране, и одновременно учитывается опыт международно-правового регулирования, в результате чего многие его нормы в значительной степени соответствуют общепризнанным международным правовым стандартам, содержащимся в международных соглашениях и таможенных конвенциях <1>. Это относится и к нормам, касающимся таможенных режимов.

В действующем ТК РФ насчитывается 16 таможенных режимов. Их регулированию посвящены главы с 17 по 21 подраздела 2 разд. II. Новый Таможенный кодекс впервые ввел классификацию таможенных режимов, подразделив их на четыре группы: основные, экономические, завершающие и специальные таможенные режимы. Квалифицирующие признаки, по которым проведено такое деление, различны. Деление таможенных режимов на группы является в известной мере условным. Каждый режим имеет особенности в применении различных инструментов таможенного регулирования: взимании таможенных платежей, предоставлении определенных льгот или, напротив, введении специальных ограничений и т.д.

Избранный таможенный режим влияет на возможность перемещения определенных категорий товаров, порядок таможенного оформления и таможенного контроля, размер таможенных платежей, подлежащих уплате в связи с перемещением товаров и транспортных средств, а также определяет круг действий, которые могут быть осуществлены в отношении последних. [4].

К таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

4) акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

5) таможенные сборы.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством Российской Федерации о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров, взимаются по правилам, предусмотренным Таможенным Кодексом для взимания ввозной таможенной пошлины.

При перемещении товаров через таможенную границу обязанность по уплате таможенных пошлин, налогов возникает:

1) при ввозе товаров - с момента пересечения таможенной границы;

2) при вывозе товаров - с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации [1]

Таможенные пошлины — косвенные налоги (взносы, платежи) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; взимаются таможенными органами данной страны при ввозе товара на ее таможенную территорию или его вывозе с этой территории по ставкам, предусмотренным в таможенном тарифе, и являются неотъемлемым условием такого ввоза или вывоза.

Функция взимания таможенных пошлин в Российской Федерации возложена на государственный орган, уполномоченный в области таможенного дела — Федеральную таможенную службу.

Ставки таможенных пошлин определяются в Таможенном тарифе Российской Федерации и зависят от вида товара (по классификации ТН ВЭД), страны происхождения, а также условий, определяющих применение специальных видов пошлин.

В зависимости от направления облагаемых товаров выделяют:

Импортные (ввозные) пошлины — наиболее распространенный как в мировой практике, так и в России вид пошлин;

Экспортные (вывозные) пошлины — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти). ВТО призывает к полной отмене таких пошлин;

Транзитные пошлины — в настоящее время в РФ установлены нулевые транзитные пошлины, в мире также почти не используются.[4]

В зависимости от способа исчисления ставок таможенные пошлины подразделяют на:

Адвалорные — (от латинского ad valorem — от стоимости) — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам, например, 5 % от таможенной стоимости. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации.

Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объема, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливается в евро, например, 0,3 евро за килограмм;

Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм.

Особые виды таможенных пошлин:

Специальные — могут использоваться в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов, ущемляющие интересы России; как способ пресечения недобросовестной конкуренции;

Антидемпинговые — предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортера, чем страны-импортера;

Компенсационные — вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров;

Сезонные — могут устанавливаться для товаров, объемы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция). [5]

Таможенные пошлины уплачиваются на счет Федерального казначейства.

Предварительная специальная пошлина, предварительная антидемпинговая пошлина и предварительная компенсационная пошлина взимаются по правилам, установленным Таможенным Кодексом в отношении взимания ввозной таможенной пошлины.

Таможенные пошлины уплачиваются в валюте Российской Федерации.

По требованию плательщика таможенные органы обязаны выдать подтверждение уплаты таможенных пошлин, налогов в письменной форме, но не более чем за три календарных года, предшествующие требованию.

Базовые ставки применяются к товарам, происходящим из стран, торгово-политические отношения которых с Россией предусматривают режим наибольшего благоприятствования (почти все страны, поддерживающие внешнюю торговлю с Россией) и составляют 100 % от указанных в Таможенном тарифе;

Если торгово-политические отношения не предусматривают такого режима, или страна происхождения товара не установлена, применяются максимальные ставки таможенных пошлин, составляющие 200 % от указанных в Таможенном тарифе;

Преференциальные ставки применяются по отношению к товарам, происходящим из стран, отнесенных к категории развивающихся. В настоящее время они составляют 75 % от базовых;

К товарам, происходящим из стран СНГ, применяются нулевые ставки таможенных пошлин.

Однако, ставки таможенных пошлин не дифференцируются в зависимости от лиц, осуществляющих внешнеторговые операции, видов сделок и других факторов [5]

При ввозе товаров на таможенную территорию Российской Федерации таможенные пошлины, налоги должны быть уплачены не позднее дня подачи таможенной декларации. Если таможенная декларация не подана в установленный срок, то сроки уплаты таможенных платежей исчисляются со дня истечения срока подачи таможенной декларации.

При предварительном декларировании ввозимых товаров таможенные пошлины, налоги должны быть уплачены не позднее дня выпуска таких товаров.

При подаче периодической таможенной декларации таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия. При уточнении в таможенной декларации сведений, которые влияют на размер подлежащих уплате таможенных пошлин, налогов, доплата сумм таможенных пошлин, налогов осуществляется не позднее дня подачи таможенной декларации. Пени на указанные суммы не начисляются и уплате не подлежат. Возврат излишне уплаченных сумм таможенных пошлин, налогов осуществляется в порядке, установленном таможенным Кодексом.

При выпуске товаров до подачи таможенной декларации таможенные пошлины, налоги должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия на таможенную территорию Российской Федерации или, если декларирование товаров производится не в месте их прибытия на таможенную территорию Российской Федерации, не позднее 15 дней со дня завершения внутреннего таможенного транзита.

При вывозе товаров таможенные пошлины должны быть уплачены не позднее дня подачи таможенной декларации.

Авансовыми платежами являются денежные средства, внесенные на счет Федерального казначейства в счет предстоящих таможенных платежей и не идентифицированные плательщиком в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров.

Авансовые платежи вносятся на счет Федерального казначейства в валюте Российской Федерации.

Таможенные пошлины, налоги не уплачиваются в случае, если:

1) товары не облагаются таможенными пошлинами, налогами; в отношении товаров предоставлено условное полное освобождение от уплаты таможенных пошлин, налогов, - в период действия такого освобождения и при соблюдении условий, в связи с которыми предоставлено такое освобождение;

2) общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации в течение одной недели в адрес одного получателя, не превышает 5000 рублей;

3) до выпуска товаров для свободного обращения и при отсутствии нарушений лицами требований и условий, установленных Таможенным Кодексом, иностранные товары оказались уничтоженными или безвозвратно утерянными вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения;

4) товары обращаются в федеральную собственность в соответствии с Таможенным Кодексом и другими федеральными законами.

Лицом, ответственным за уплату таможенных пошлин, налогов, является декларант.

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Базой для целей исчисления таможенных пошлин являются таможенная стоимость товаров и (или) их количество.

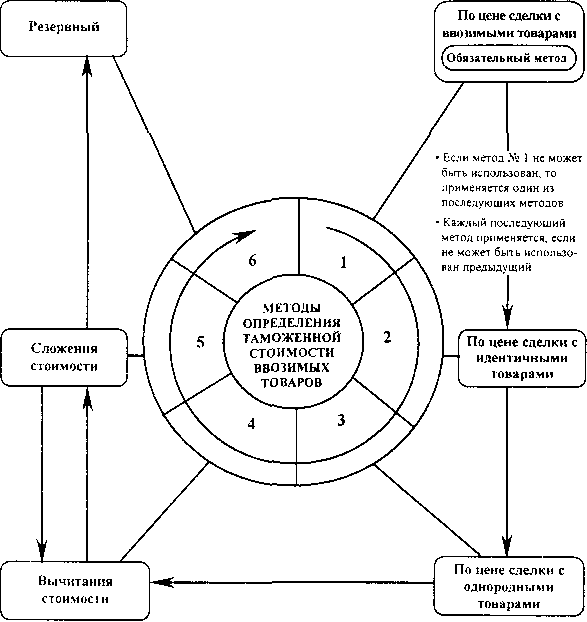

Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленным законодательством Российской Федерации, и заявляется в таможенный орган при декларировании товаров.

Таможенный орган на основании документов и сведений, представленных декларантом, а также на основании имеющейся в его распоряжении информации, используемой при определении таможенной стоимости товаров, принимает решение о согласии с избранным декларантом методом определения таможенной стоимости товаров и о правильности определения заявленной декларантом таможенной стоимости товаров.

Для целей исчисления таможенных пошлин, налогов применяются ставки, действующие на день принятия таможенной декларации таможенным органом, предусмотренными Таможенным Кодексом.

При декларировании товаров нескольких наименований с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности в соответствии со статьей 128 настоящего Кодекса в отношении всех таких товаров применяются ставки таможенных пошлин, налогов, соответствующие этому классификационному коду.[1]

Список использованной литературы

1. Таможенный кодекс РФ от 28.05.2003г. № 61-ФЗ

2. Балабанов И.Т. Основы финансового менеджмента – М.: Финансы и статистика, 2001 – 528

3. А.Ю. Пиджаков, С.С. Жамкочьян «Развитие правового регулирования системы управления рисками в таможенном деле» («Налоги» (газета), 2006, NN 9, 10)

4. Журнал «Право и экономика», 2006, N 9

5. Сайт http://ru.wikipedia.org/wiki/Таможенные_пошлины

6. Программа Консультант Плюс

Похожие работы

... авг.- с. 8 3. Положение о таможенном брокере (комментарии)// Экономика и жизнь. - № 35 (авг. 1996). – с. 20-21. 4. Приказ № 392 «Об утверждении порядка лицензирования и контроля за деятельностью таможенного брокера» от 15.06.1998. 5. Шитова Н.Н. Есть женщины в нашей таможне: Беседа с Н.Н.Шитовой, зам. начальника Московского таможенного управления, генерал-майором таможенной службы/ Вела ...

... тыс. руб. до 9211 тыс. руб. (приложение 9, таблица 1), а удельный вес в структуре капитала составил на начало 2008 года - 69,18%, на конец 2009 года - 67,37%. В результате производственно-хозяйственной деятельности отмечается увеличение валюты баланса с 11048 тыс. руб. до 13673 тыс. руб., что характеризует предприятие как динамично развивающееся. В результате проведенного анализа можно сделать ...

... КАЧЕСТВА ОКАЗАНИЯ ТАМОЖЕННЫХ УСЛУГ РУП «БЕЛТАМОЖСЕРВИС» На основе проведенного выше исследования можно выделить приоритетные направления в области совершенствования качества оказания таможенных услуг на примере РУП «Белтаможсервис»: 1) совершенствование кадровой политики (мероприятия по улучшению уровня организационной культуры, повышение квалификации персонала таможен, в том числе путем ...

... Федерации в соответствии с таможенным режимом экспорта, а во-вторых, вывоз должен быть осуществлен не позднее двух лет со дня перемещения товаров через таможенную границу Российской Федерации. Льготы, применяемые в рамках таможенных режимов, а также условия их предоставления приводятся в таблице 2.1.Льготы, предоставляемые в связи с заявлением таможенного режима Таблица 2.1. Таможенный ...

0 комментариев