Навигация

Правове регулювання можливості укладання зовнішньоекономічної

51181

знак

64

таблицы

2

изображения

3. Правове регулювання можливості укладання зовнішньоекономічної

ДОВІДКА ПО ТОВАРУ 8415 10 90 00

на 15.04.2009 р. (останнє поновлення БД 15.04.2009)

УКТ ЗЕД

Установки для кондицiонування повiтря, до складу яких входять вентилятори з двигуном та прилади для змiнювання температури i вологостi повiтря, включаючи кондицiонери, в яких вологiсть не регулюється окремо:

-настiннi чи для вiкон, в окремому корпусi або сплiт-системи:

--сплiт-системи

Додаткова одиниця виміру відсутня

Основна одиниця виміру кг (код 166)

Країна походження товару Японія

![]() ІМПОРТ

ІМПОРТ

|

4 .Зовнішньо-економічний договір

| GENERAL CONTRACT No1 Kyiv, November 25, 2008 Between: LTD «Clean breath», Ukraine, Kyiv, in own Deputy Director Olexander Ф.И. that acting by the Order № A-034 consummated on the 5st of October, 2006 (BUYER) and Hitachi Construction Machinery Co.Ltd Japan D- 85586 (SELLER) | ГЕНЕРАЛЬНЫЙ КОНТРАКТ №1 м. Київ, 25 ноября 2008р. Між: ТОВ «Clean breath», м. Київ, Україна в особі заступника директора Ф.И.О., що діє на підставі Наказа № А-034 від 05 жовтня 2006 року (далі - ПОКУПЕЦЬ) і Hitachi Construction Machinery Co.Ltd Japan D- 85586 (Далі - ПРОДАВЕЦЬ) |

| 1. SUBJECT OF THE CONTRACT Re-export is oriented on air conditioners. SELLER forwards the products which are intended exclusively for re-export in Ukraine and CIS countries. The existing export regulations therefore are to be observed, as required by the Ministry for Trade and Industry of the SELLER’S country, authorities when goods involved require an export license. | 1. ПРЕДМЕТ ДОГОВОРУ Предметом договору є постачання кондицiонерiв. Продукція яку надає ПРОДАВЕЦЬ призначена виключно для продажу ПОКУПЦЕМ на території України та країн СНД. Поставки повинні відповідати умовам експортних законів і правил міністерства торгівлі та Промисловості країни виробника, у разі якщо компоненти, які постачаються, потребують Експортної ліцензії. |

| 2. SALES VOLUME AND ORDERS SELLER and BUYER agree that the planned volume of deliveries for the contract period is in the amount of 20,500 (twenty thousand five hundred) USD. Orders shell be initiated by BUYER issuing a purchase order or otherwise placing an order by electronic means acceptable to SELLER. BUYER’S orders will and purchases of products will be governed by the terms and conditions which appear on this agreement, SELLER’S quotation, delivery orders and invoices. Orders shell identify the products, unit quantities, part numbers, applicable prices and requested delivery dates which are estimates only. Standard products may only be rescheduled for delivery if approved by SELLER and BUYER. | 2. ОБСЯГ ПОСТАВОК ТА ЗАМОВЛЕННЯ Загальний обсяг постачання на період дії контракту планується в об’ємі 20.500 (двадцять тисяч пятьсот) доларів США . Замовлення здійснює ПОКУПЕЦЬ за власною ініціативою шляхом розміщення закупного замовлення чи за допомогою електронного способу прийнятного для продавця . Замовлення покупця повинні бути розглянуті у термінах та умовах що випливають з цього контракту та можливостях продавця . Замовлення та інвойси: у замовленні повинні міститися назва продукції, кількість, застосовувані ціни та приблизні дати відвантаження. Зміна графіку поставки для стандартної продукції можлива за згодою ПРОДАВЦЯ та ПОКУПЦЯ. |

| 3. TERM OF PAYMENT AND SHIPMENT The SELLER ships to the BUYER goods on “EXW” conditions. (Incomterms 2000). In case of the difference between delivery terms indicated in shipping documents and others indicated in the Contract because of some reasons, valid one is indicated in shipping specification, which is essential part of the Contract. If the shipment of goods will be doing from stocks which not belong to company, Hitachi Construction Machinery Co.Ltd in this case the auxiliary document for every delivery would be specification that sending by fax is an official document. SELLER is to place originals of below mentioned shipping documents which are accompanying cargo, at Purchaser disposal: 1. Transport invoice (3 copies). 2. Commercial invoice (3 copies). 3. Packing list (3 copies). 4. Certificate of origin 5. Quality control certificate (in the presence of) Products supply can be effected by SELLER’S branch offices. Pre-term delivery is permitted. Part-by-part delivery is prohibited. In cause of discount for definite SELLER’S production is provided, it must bee agreed SELLER’S beforehand and indicated in corresponding addition to the Contract. The payment shell be done in USD. The payment is made within 45 days from date of receipt of the Products in according to attached documents. Payment under the present Contract is to be remitted by BYUER to, the following bank: Hitachi Construction Machinery Co.Ltd Japan, Tokio D- 85586 Bank data of SELLER JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code: DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 Bank connection of BYUER: «Clean breath », LTD, I.Lepse Ave.,8, Kiev, Ukraine, 03124 tel/fax.: +38 044 495 2919ACC.: 26009004377501 Bank details: PC CB «NADRA», I. Kudri Street, 32, Kiev, Ukraine, 04053 tel.: +38 044 284 5309 SWIFT BIC: NADRUAUX Corr. Bank (USA): AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Corr. Bank (Euro): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF 4. QUALITY, DELIVERIES AND SERVICES All goods are supplied according to specification of the manufacturer. The goods are to be shipped in export packaging corresponding to transportation by all means of transport and considering type of equipment supplied. Packaging must supply safety from different types of damages and corrosion during transportation with taking into account possible overloading and longtime storage. 5. FORCE-MAJEURE Should any circumstances arise which prevent complete or partial fulfillment by any of the Parties of their respective obligation under the Present Contract, namely: fire, unsophisticated calamities, restrictions of export or import or any other circumstances beyond the authority of the Parties such as but not limited to material storages or transportation delays, the time specified for the fulfillment of the liability shell be extended for the time equal to that during which suchlike circumstances and their effects will remain in force. 6. APPLICABLE LOW This contract shell in all respects operates and be construed in accordance with the laws of Finland. In the event in any dispute with regard to the execution or compliance with this Contract both parties submit to undertake open discussion for the purpose of arriving at a resolution acceptable to both parties. Where this fails, both parties agree submit to the executive jurisdiction Court of. The United Nation Conventions for the International sale of Goods shall not apply. Факсовые копии документов имеют полную юридическую силу и могут использоваться для решения споров и разногласий. | 3. УМОВИ ОПЛАТИ ТА ПОСТАВКИ ПРОДАВЕЦЬ поставляє покупцю товар на умовах “EXW” (відповідно до Incoterms 2000). У випадку якщо умови поставки зазначені в супроводжувальних документах за будь-яких причин мають розбіжності з тими що зазначені в контракті, то дійсними умовами поставки вважаються ті що зазначені в специфікації на відвантаження, яка в такому випадку вважається невід’ємною частиною даного контракту. У разі, якщо відвантаження здійснюється зі складів, що не належать компанії Hitachi Construction Machinery Co.Ltd додатковим документом на кожну поставку є специфікація до даного контракту. Сторони узгоджують, що факсова копія специфікації є офіційним документом. ПРОДАВЕЦЬ повинен надати оригінали нижчезазначених документів, які направляються покупцю при поставці разом із вантажем: 1. Товарно–транспортна накладна – 3 екз. 2. Інвойс – 3 екз. 3. Пакувальний лист – 3 екз. 4. Сертифікат походження. 5. Копії сертифіката якості (при наявності). Поставка товарів може здійснюватись філіями фірми ПРОДАВЦЯ. Дострокова доставка вантажу допускається. Поставка окремими партіями не допускається. У випадку, якщо на певну продукцію ПРОДАВЦЕМ передбачені знижки, то це повинно бути узгоджено обома сторонами заздалегідь і відображено у відповідному додатку до даного контракту. Оплата здійснюється в доларах США. Оплата здійснюється протягом 45 днів з моменту отримання продукції відповідно до супроводжувальних документів. Оплату за цим контрактом ПОКУПЕЦЬ здійснює компанії за наступними реквізитами: Hitachi Construction Machinery Co.Ltd Japan, Tokio D- 85586 Банківські реквізити ПОКУПЦЯ: ТОВ «Clean breath, б-р. І.Лепсе, 8, м.Київ, Україна, 03124 тел/факс.: +38 044 495 2919 Р/с 26009004377501Банк: ОАО КБ «НАДРА», вул. І. Кудрі, 32, м. Київ, Україна, 04053 тел.: +38 044 284 5309 SWIFT BIC: NADRUAUX Банк-кореспондент (USD): 742106 AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Банк-кореспондент (Евро): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF 4. ЯКІСТЬ ПОСТАВКИ ТА ОБСЛГОВУВАННЯ Вся продукція поставляється відповідно до каталогів виробника. Товари повинні відвантажуватись в експортній упаковці для транспортування усіма видами транспорту, яка відповідає характеру обладнання яке постачається. Упаковка повинна забезпечувати безпеку вантажу від усякого роду пошкоджень і корозії при перевезенні його усіма видами транспорту з урахуванням можливих перевантажень в дорозі а також довгострокового зберігання. 5. ФОРС-МАЖОР У разі настання обставин які повністю або частково унеможливлюють виконання стороною обов’язків по цьому Контракту, а саме: пожару, стихійного лиха, обмеження імпорту чи експорту чи інших обставин, які не залежать від волі сторін, строк виконання зобов’язань продовжується на строк дії зазначених обставин. 6. АРБІТРАЖ Цей контракт у всіх відношеннях має діяти і складатися згідно законів Фінляндії. У разі виникнення будь-якої суперечки стосовно виконання або відповідності контракту, обидві сторони зобов’язуються влаштувати відкриту дискусію з метою прийняття прийнятної резолюції для обох сторін. Якщо це не вдасться обидві сторони погоджуються подати справу на юрисдикцію судів. Конвенція ООН з міжнародного продажу товарів не застосовується. Faxed copies of the documents are valid in law completely and can use for solving of all disputes. |

| 7. WARRANTY SELLER is not manufacturer SELLER does agree to pass through to « ТОВ «Clean breath »,a transferable indemnity and warranty, if any originally provided to the SELLER by the manufacturer of the component. The characteristics of the Products are mentioned in the manufacturer’s specification. With respect to Products which do not meet the applicable manufacturer’s specification and with respect to added-value work by the SELLER which does not meet the applicable BUYER’S specifications, SELLER’S liability is limited-accept for willful misconduct or other cases of mandatory liability under low, at SELLER’S election (at the coordination with the BUYER), to (1) refund to « ТОВ «Clean breath »,the purchase price for such Products (without interests), (2) repair such Products, or (3) replace such Products. In particular all other warranties, conditions or terms relating to suitability, fitness for purpose, merchantability or conditions of the products are executed. | 7. ГАРАНТІЯ ПРОДАВЕЦЬ є виробником. Виробник погоджується передати ТОВ «ТОВ «Clean breath»,перевідну компенсацію та гарантію, якщо така є, що надається ПРОДАВЦЮ виробником компонентів. Характеристики продукції зазначаються в специфікації виробника. Що стосується продукції, яка не відповідає чинній специфікації виробника і додатковій роботі ПРОДАВЦЯ, яка не відповідає чинним специфікаціям ПОКУПЦЯ, зобов’язання ПРОДАВЦЯ обмежені – крім випадку неправомірних дій, або інших випадків за які передбачена обов’язкова відповідальність згідно законодавства, на вибір ПРОДАВЦЯ (при узгодженні з ПОКУПЦЕМ), який може (1) Відшкодувати ТОВ ТОВ «Clean breath», закупівельну ціну за таку продукцію (без відсотків). (2) Відремонтувати. (3) Замінити таку продукцію. ПРОДАВЕЦЬ не надає ніяких інших гарантій, або умов явно чи опосередковано, що стосуються продукції. Також виключаються всі інші гарантії чи умови, що стосується використання товару за призначенням, придатності до продажу, або товарного вигляду. |

| 8. LIMITATION OF LIABILITIES. 8.1. BUYER shell not in any event be entitled to, and SELLER shall not be liable for indirect, special, incidental or consequential damages of any nature. 8.2. The BUYER’S recovery from SELLER for any claim, shall not exceed the BUYER’s purchase price for the product giving raise to such claim, irrespective of the nature of the claim, whether in contract, tort, warranty or otherwise. | 8. ОБМЕЖЕННЯ ЗОБОВ’ЯЗАННЬ 8.1. ПРОДАВЕЦЬ не зобов’язаний відшкодувати ПОКУПЦЮ збитки за випадкове пошкодження продукції будь-якого характеру якщо це не передбачено Контрактом або законом. 8.2. Сума відшкодування від ПРОДАВЦЯ, ПОКУПЦЕВІ за будь-яку скаргу, не повинна перевищувати за призначенням, придатності до продажу, або товарного вигляду. |

| 9. OTHER CONDITIONS 9.1 When any Party wishes to cancel the Contract for convenience it shall duly notify in writing the other Party here four weeks before the cancellation. The BUYER shell pay and be liable for any and all standard and non-standard products scheduled and/or under this agreement. 9.2 Any appendix, alteration or addendum to the Contract shall be null and void unless in writing and duly signed by both Parties hereto. Any document faxed or e-mailed shall have the same force as originals. 9.3 When this Contract comes into force, any preliminary negotiations conducted before signing this Contract shall lapse. 9.4 The BUYER and the SELLER agreed to bare direct responsibility for the Contract obligation fulfillment singly; and no claim or other legal demands will be made to the countries of Ukraine or Germany or to their separate governmental institutions for non-fulfillment or not corresponding fulfillment of the Contract obligations. 9.5 The Parties recognize that the information and documentation concerning the subject hereunder are a commercial secret and shall not be transferred to any third party without the written approval of both SELLER and BUYER, except for the cases stipulated by the Laws of both Countries. 9.6 This Contract is made and is signed in Ukrainian and English. | 9. ІНШІ УМОВИ 9.1 Якщо одна з сторін бажає розірвати Контракт, вона повинна письмово повідомити про це іншу сторону за чотири тижні. ПОКУПЕЦЬ зобов’язаний оплатити всю стандартну та нестандартну продукцію заплановану до поставки чи заказану ПОКУПЦЕМ відповідно до цього договору. 9.2 Будь-які зміни чи доповнення до цього Контракту набирають чинності лише після складання письмового документа та підписання його обома Сторонами. Факсові документи та електронні листи мають повну юридичну силу. 9.3 З моменту набрання чинності даним Контрактом повністю втрачають силу всі попередні пов’язані з ним домовленості. 9.4 . Сторони узгодили, що вони самостійно і безпосередньо несуть відповідальність за виконання даного Контракту, а також будь-які: претензія, позов або інша правова вимога не можуть бути пред’явлені до держав Україна та Німеччина чи до окремих їх органів за невиконання чи не належне виконання даного Контракту. 9.5 Інформація та документація, що містить комерційну таємницю не повинна передаватися третім особам інакше як за письмової згоди іншої Сторони чи у випадках передбачених національним законодавством Сторін. 9.6 Даний Контракт складений та підписаний у двох екземплярах українською та англійською мовами |

| 10. LEGAL ADRESSES OF THE PARTIES: SELLER: Hitachi Construction Machinery Co.Ltd Japan D- 85586 Bank details of SELLER: JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code:DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 BUYER: «Clean breath », LTD, I.Lepse Ave.,8, Kiev, Ukraine, 03124 tel/fax.: +38 044 495 2919ACC.: 26009004377501 Bank details: PC CB «NADRA», I. Kudri Street, 32, Kiev, Ukraine, 04053 tel.: +38 044 284 5309 SWIFT BIC: NADRUAUX Corr. Bank (USA): AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Corr. Bank (Euro): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF | 10. ЮРИДИЧНІ АДРЕСИ СТОРІН ПРОДАВЕЦЬ: Hitachi Construction Machinery Co.Ltd Japan D- 85586 Банківські реквізити продавця JAPAN bank, Tokio Account # 5018961 Code: 700 800 00 S.W.I.F.T. Code:DRESDEFF700 IBN-No: DE16 7008 0000 0501 8961 00 ПОКУПЕЦЬ: ТОВ ТОВ «Clean breath », б-р. І.Лепсе, 8, м.Київ, Україна, 03124 тел/факс.: +38 044 495 2919 Р/с 26009004377501Банківські реквізити покупця:

ОАО КБ «НАДРА», вул. І. Кудрі, 32, м.Київ, Україна, 04053 тел.: +38 044 284 5309 SWIFT BIC: NADRUAUX Банк-кореспондент (USD): 742106 AMERICAN EXPRESS BANK LTD, New York, USA ACC.: 742106 SWIFT BIC: AEIB US 33 Банк-кореспондент (Евро): JAPAN BANK, JAPAN ACC. :0812188600 SWIFT BIC: DRES DE FF |

| 11. ПОДПИСИ СТОРОН BUYER / ПОКУПАТЕЛЬ Director / Директор: Ф.И.О. signature / подпись:_________________ stamp / МП: _______________________ date / дата: _______________________ | 11. SIGNATURES OF THE PARTIES. SELLER / ПРОДАВЕЦ Name and Title of Signer: signature / подпись:_________________ stamp / МП: _______________________ date / дата: _______________________ |

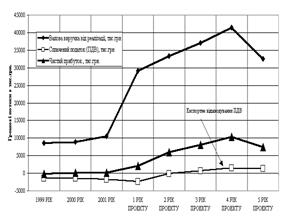

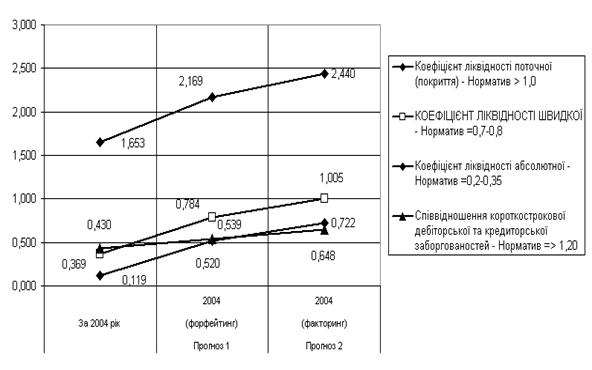

| 5.Оцінка ефективності проекту Товар доставляється контейнером в Одеський порт, далі контейнер на автомобілі доставляється у м.Київ

Висновок: наш проект є ефективним. |

Похожие работы

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

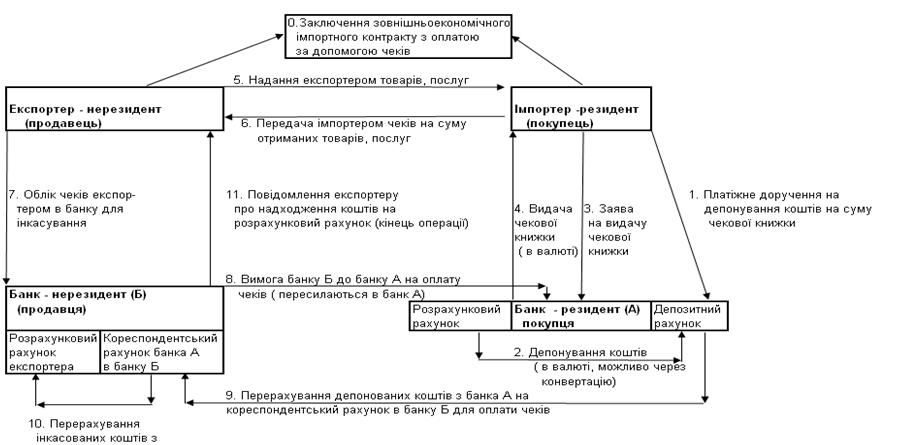

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев