Навигация

3. Митна система країни.

Митне законодавство Франції складається з нормативних актів, прийнятих компетентними державними органами, і міжнародно-правових документів. Оскільки митне регулювання припускає державне втручання в приватне підприємництво, основні принципи митного права повинні встановлюватися у формі законів. Центральне місце серед них займає Митний кодекс 1948 року з наступними численними виправленнями.

Особливістю французького права є обмеження законодавчих повноважень парламенту. У митній сфері парламент передає уряду свої нормотворческие повноваження навіть по тим питанням, по яких тільки він може законодавствувати (наприклад, визначення ставок митного тарифу). Митний кодекс (ст.9) обмежує передачу законодавчих повноважень виконавчої влади тільки відносно ставок мит на імпорт сільськогосподарської сировини й продовольства.

Визначальний вплив на розвиток митного права Франції робить участь країни в Європейських співтовариствах (ЄС). Як і інші учасники ЄЕС, Франція пішла на обмеження свого митного суверенітету на користь національного регулювання. Окремі питання митної проблематики були повністю передані органам Співтовариств) наприклад, Франція втратилася права самостійно укладати угоди із третіми країнами відносно митного регулювання). З інших питань Франція здійснює митну політику разом з ЄС. У цьому випадку діє принцип пріоритету “європейського” права, закріплений в установчому договорі ЄЕС і неодноразово підтверджений французькою судовою практикою.

З 1 липня 1968 р. Франція перейшла на єдиний митний тариф (ЕТТ) ЄС, залишивши за парламентом право встановлювати ставки мит тільки на ті товарні позиції, які не входять в ЕТТ. З 1 січня 1994 р. вступив у дію Європейський митний кодекс, схвалена регламентом Комісії ЄС ще в лютому 1990 року.

Національний “європейський" характер митного права підсилюється, оскільки уряду забороняється: в однобічному порядку посилювати норми єдиного тарифу, установлювати під видом “роз'яснень і тлумачень" імперативні правила, які інтерпретують єдиний тариф. Узгодження “європейського” і французького митного права відбувається за допомогою двох основних способів:

законодавчим шляхом, через внесення змін у ТК і інші закони після прийняття відповідних директив або регламентів ЄС;

через видання підзаконних актів, що відображають зміну в митному регулюванні, початі в рамках ЄС (у цих цілях поряд з декретами, постановами й розпорядженнями використовується й така форма підзаконного акту, як міністерське повідомлення експортерам і імпортерам).

Франція входить у єдиний європейський митний простір. Митно-правові норми діють на митній території Франції. Митні приписи набувають чинності в столиці - через день після виходу “Офіційної газети", у якій вони опубліковані, в інших місцях - через день після того, як офіційна публікація отримана поштою в адміністративному центрі відповідного департаменту.

Особливе значення для функціонування митного механізму мають Генеральна угода про тарифи й торгівлю 1994 року (ГАТТ) й інші акти, а також численні обопільні умови й угоди по митних і торгово-політичних питаннях.

Процедура митного контролю відносно імпорту у Франції під впливом заходів щодо уніфікації митних формальностей, проведених як на міжнародному (на базі Кіотської конвенції по спрощенню й гармонізації митних процедур), так і на європейському рівні. З 1 січня 1988 р. регламентом № 2791/86 Ради ЄС на території співтовариств уведений єдиний адміністративний документ (ЕАД), що замінив близько 80 різних актів. ЕАД являє собою набір однотипних декларацій, заповнюваних в 8 екземплярах. У цьому документі дається інформація про товар, спосіб його транспортування, відправнику й одержувачі вантажу, утримуються банківські, податкові й деякі інші реквізити. З 1 січня 1993 р. у зв'язку зі створенням Єдиного європейського ринку й скасуванням митного контролю усередині Співтовариства дія ЕАД обмежується торгівлею ЄС із третіми державами. Митне законодавство Франції розрізняє загальний і особливий режим імпорту.

загальний режим поширюється на вільно ввезені товари й контингентуємый імпорт. У першому випадку процедура імпорту не обтяжена митними формальностями й обмежується заповненням імпортної декларації. Контингентуємий імпорт припускає одержання спеціальної імпортної ліцензії, видаваною Службою фінансових і торговельних дозволів (СОФИКО) Генеральної дирекції митниць і непрямих податків. Перелік товарів, для ввозу яких необхідно одержати ліцензію, утримується в Повідомленнях імпортерів, регулярно публикуємих в “Офіційній газеті”;

особливий режим імпорту застосовується відносно деяких товарів (вовняні, бавовняні тканини, синтетичні й штучні волокна й ін). Їхній ввіз на територію Франції регулюється спеціальними угодами, що укладаються в рамках ГАТТ. У випадку імпорту цих товарів із країн, що не беруть участь у ГАТТ, при сприянні Служби товарів народного споживання міністерства промисловості встановлюються спеціальні ввізні квоти.

Нормальна митна процедура при імпорті припускає заповнення ЕАД, до якого звичайно додається рахунок-фактура. При цьому товари, що направляються одному одержувачеві, можуть вноситися в одну декларацію на суму, що не перевищує 250 тисяч франків. Спрощені й термінова імпортні процедури застосовуються при митній обробці посилок і інших поштових відправлень.

Експортна процедура митного контролю багато в чому схожа з митним оформленням імпорту. Відправник товарів, вивіз яких із Франції необмежений, представляє тільки ЕАД. Для вантажів, заборонених або обмежених до експорту, необхідно одержати в СОФИКО експортну ліцензію.

Митні режими, установлювані для комерційної, виробничої й транспортної діяльності, становлять поняття економічного митного права. Митний режим комерційної діяльності визначає порядок зберігання імпортних і експортних товарів на митних складах, правове положення яких урегульовано регламентом Ради ЄС від 25 липня 1988 р. Економічний митний режим виробничої діяльності поширюється на товари, що беруть участь у промислових операціях і реекспорті в рамках міждержавного й внутріфірмового поділу праці й кооперації. Промислові й митні режими, передбачені французьким законодавством, регулюються регламентами Ради ЄС.

Регламент № 2473/86 від 27 липня 1986 р. установлює режим пасивного облагороджування, що означає, що товар, в основі якого сировина “французького походження”, направляється на подальшу доробку (“облагороджування”) у треті країни для наступного реекспорту у Францію або інші держави ЄС. У цьому випадку передбачається митне обкладання тільки тої частини вартості реекспорту, що була зроблена за межами Франції і Європейських співтовариств.

Джерелами правового регулювання митного режиму активного облагороджування, що пропонує, що товар імпортується у Францію або Співтовариства на доробку з метою наступного реекспорту за межі ЄС, є регламенти № 1999/85 від 16 липня 1986 р. і № 3677/86 від 24 листопада 1986 р. Даний режим може надати відстрочку сплати мита із установленням митного контролю за подальшим просуванням товару.

Митний економічний режим відносно транспортних перевезень використовується в основному при транзиті товарів через митну територію. Франція бере участь у багатобічній Конвенції про міжнародні транзитні перевезення (TIR). Відповідно до ТК товари, перевезені в спеціальних опломбованих постачальником і представником місцевої митниці контейнерах, не підлягають митному огляду на границях по шляху транзиту й не обременяются митними формальностями до моменту прибуття товару до місця призначення. Режим істотно скорочує експортерам транспортні видатки й час на перевезення товару.

Митна служба у Франції являє собою частина державного адміністративного апарата, діяльність якого пов'язана з контролем за перетинанням вантажами митного кордону. Митниця традиційно виконує дві найважливіші функції - фіскальну й регулюючу.

Незважаючи на ослаблення фіскального значення митного обкладання, через канали французької митниці зараз у державний бюджет надходить понад 20% всіх доходів (близько 300 млрд. франків). Це пояснюється тим, що через митницю у Франції стягується також податок на додану вартість імпорту, податок на нафтопродукти (на нього доводиться понад половину всіх дохідних надходжень митниці), тютюновий податок, спеціальні податки, якими обкладається торгівля коштовностями, антикваріатом і творами мистецтва.

Основне завдання митниці - виконання приписань, що захищають національну економіку від несприятливого впливу імпорту й одночасно стимулюючий розвиток французького експорту. Особливістю митного права Франції є наділення митної служби повноваженнями по здійсненню валютного контролю й нагляду за проведенням розрахункових операцій у зовнішній торгівлі. Організаційно митна служба Франції представлена центральним і місцевим апаратом. Генеральна дирекція митниць і непрямих податків входить у структуру Міністерства економіки, фінансів і бюджету. Вона займається видачею ліцензій на експорт і імпорт товарів і стягненням податків із зовнішньоторговельного обороту, керуванням митною службою, розробкою митного законодавства, контролем за валютними операціями.

Місцеві органи митної служби формуються на регіональному рівні. Вся митна територія Франції розділена на 41 митний регіон (з них 4 заморських), у кожному з яких створене регіональне митне керування. На території митного регіону регіональне керування здійснює весь обсяг повноважень, пов'язаних з митним регулюванням. З метою підвищення ефективності боротьби з контрабандою митні регіони були згруповані в 9 міжрегіональних об'єднань. Місцевий апарат митної служби складається з підрозділів по митному забезпеченню торговельних операцій (митні бюро) і відділів, що здійснюють митний контроль (митні бригади й агенти). Митні бюро (зараз їх у Франції діє понад 400) здійснюють всі організаційно-технічні процедури, оформляють необхідні документи по митному очищенню вантажів. Поява внутрішніх митних бюро (тобто розташованих усередині митної території) пояснюється розвитком коштів і способів транспортування зовнішньоторговельних вантажів і насамперед активним використанням контейнерних перевезень. Митний огляд вантажів і пасажирів, що перетинають границю, здійснюють митні агенти, поєднувані в митні бригади.

Більшу роль у справі боротьби з незаконним ввозом і вивозом грає міжнародне співробітництво. Франція уклала угоди про взаємодопомогу в запобіганні контрабанди з багатьма державами (США, Канада, Австрія, Швеція, Мексика, ряд африканських країн). У рамках Європейських співтовариств діяльність по боротьбі з контрабандою регулюється регламентом Ради ЄС № 1468/81 від 19 травня 1981 р. Роль координуючого органа виконує Комісія ЄС, що приділяє особливу увагу запобіганню митних правопорушень у торгівлі текстильною й сільськогосподарською продукцією.

ТК (статті 65, 215 і інші) наділяє митних агентів широкими повноваженнями в боротьбі з контрабандою. Вони вправі запитувати будь-яку документацію, необхідну для уточнення інформації й одержання нових відомостей. Особливий порядок дії митних агентів установлений у так званій “митній смузі" - території, що прилягає на 60 км до сухопутної границі й акваторії на видаленні 12 морських миль від узбережжя.

3. Оцінка відповідності механізмів та інструментів митно-тарифного регулювання у франції та україні процесу інтенсифікації міжнародної економічної діяльності

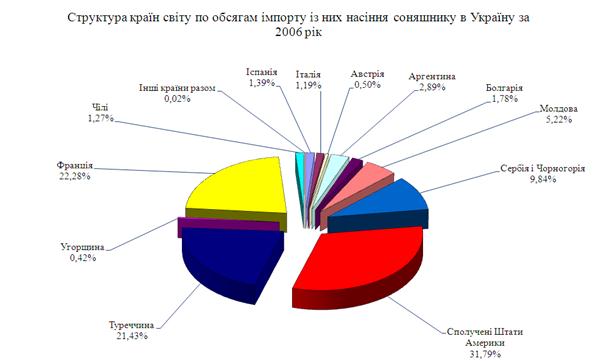

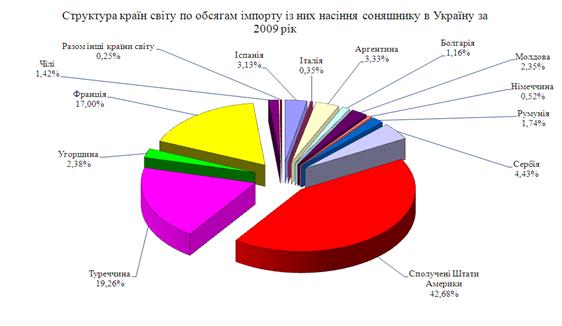

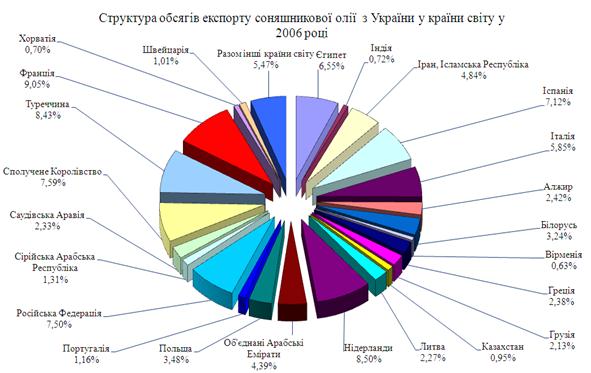

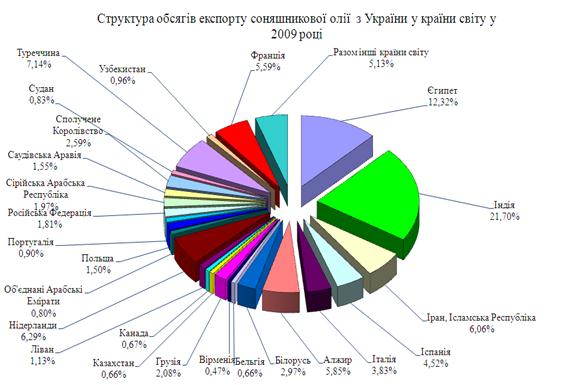

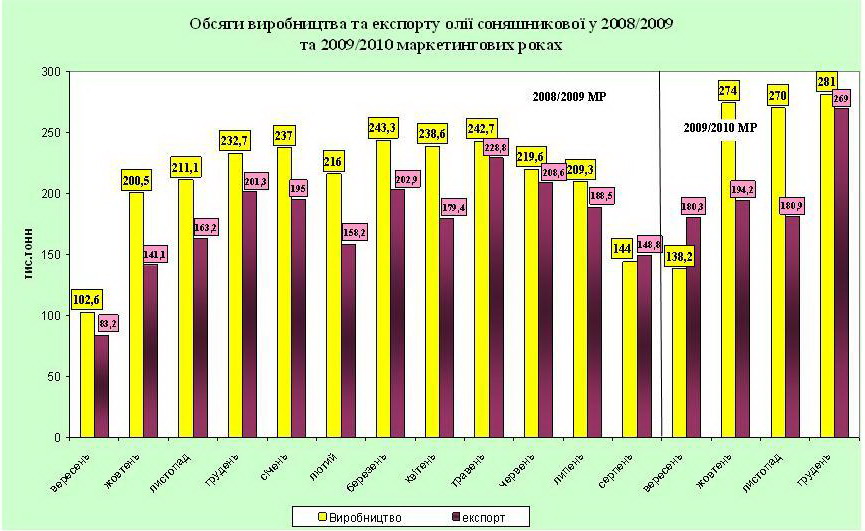

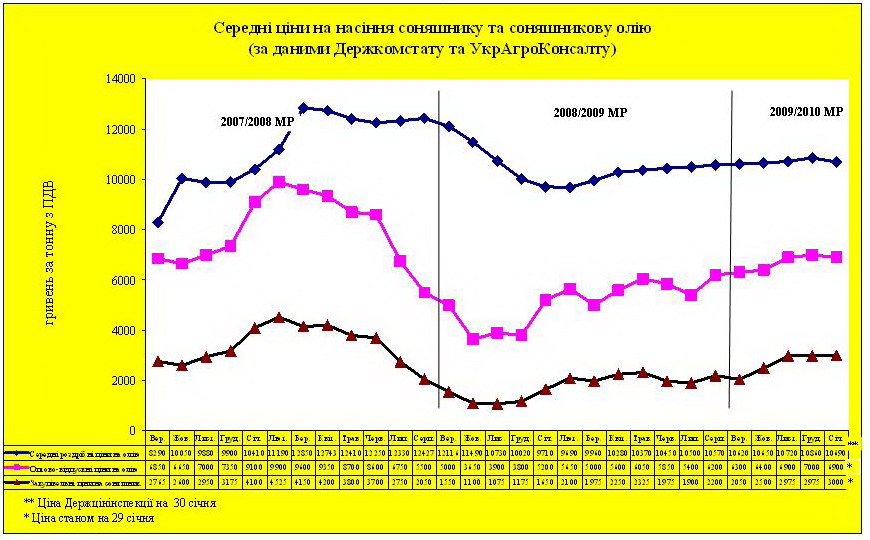

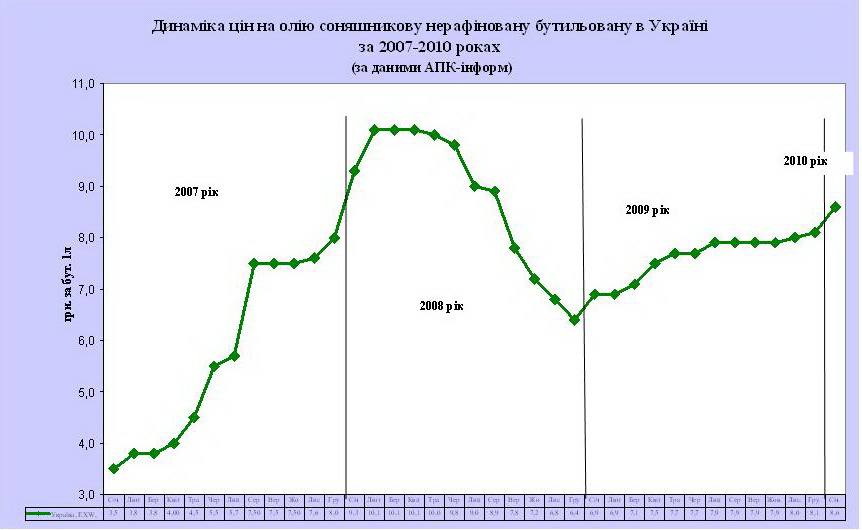

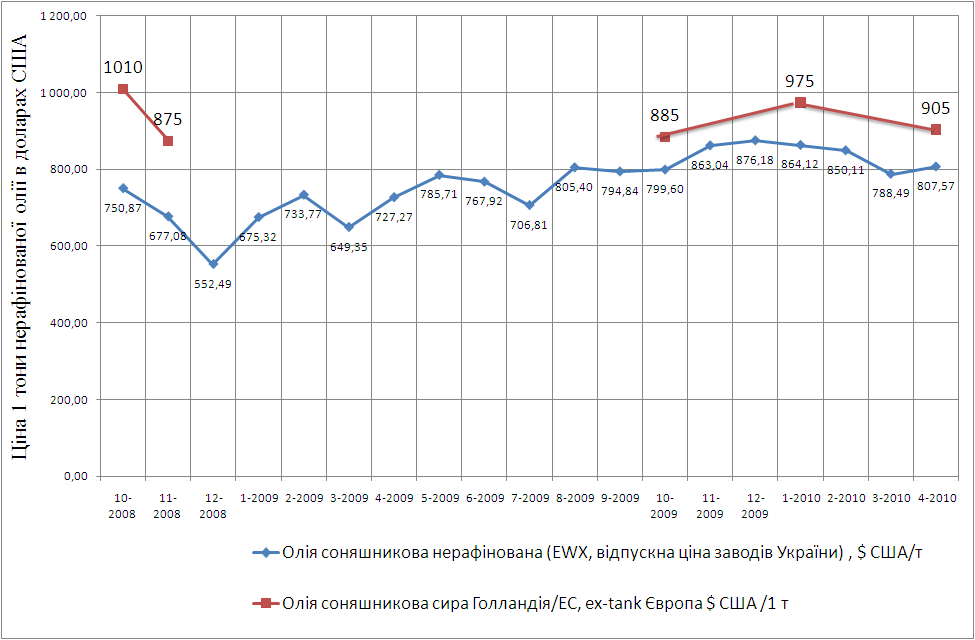

Як показує проведений аналіз експортно-імпортних операцій між Україною та Францією по насінню соняшнику та соняшниковій олії (рис.3.1 - 3.11) - по цих товарах між країнами механізми митно-тарифного регулювання відповідають процесу інтенсифікації міжнародної економічної діяльності.

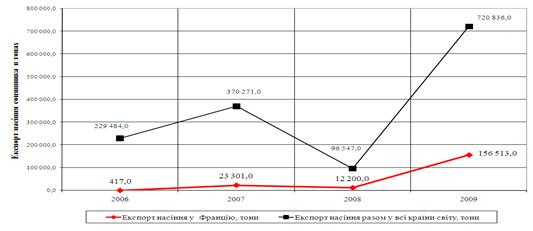

Рис.3.1 Динаміка обсягів експорту насіння соняшнику з україну у Францію

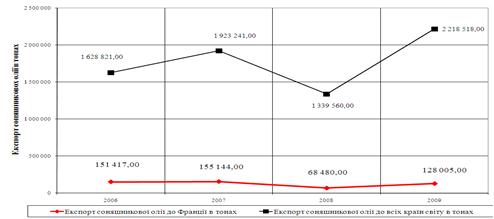

Рис.3.2 Динаміка обсягів експорту соняшникової олії з України у Францію

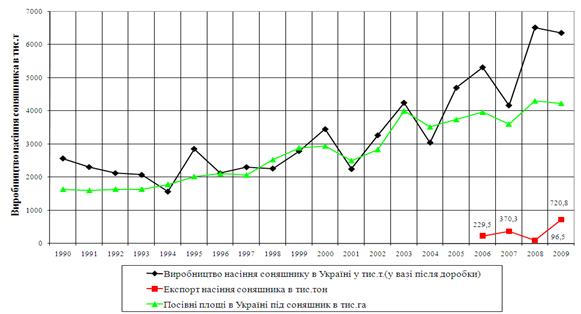

Рис.3.3 Динаміка виробництва насіння соняшника в Україні та динаміка росту експорту після вступу в СОТ.

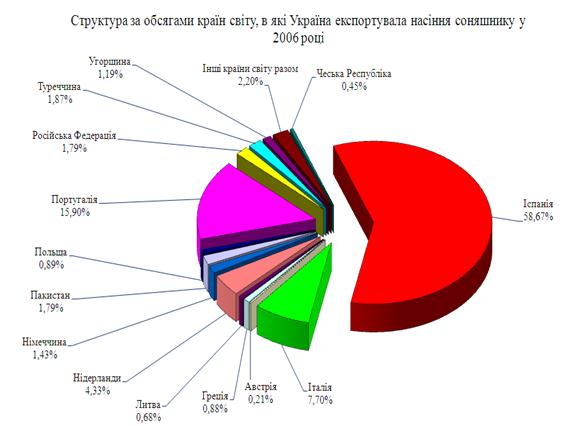

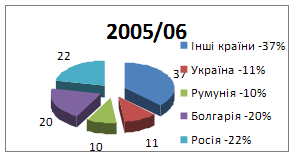

Рис.3.4 Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2006 році

Рис.3.5 Структура імпорту насіння соняшнику в Україну та частка Франції в імпорті у 2006 році

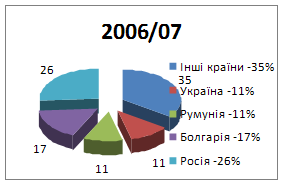

Рис.3.6. Структура експорту насіння соняшнику Україною та частка Франції в експорті у 2009 році

Рис.3.7. Структура імпорту насіння соняшнику в Україну та частка Франції в імпорті у 2009 році

Рис.3.8. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2006 році

Рис.3.9. Структура імпорту соняшникової олії в Україну та частка Франції в імпорті у 2006 році

Рис.3.10. Структура експорту соняшникової олії Україною та частка Франції в експорті у 2009 році

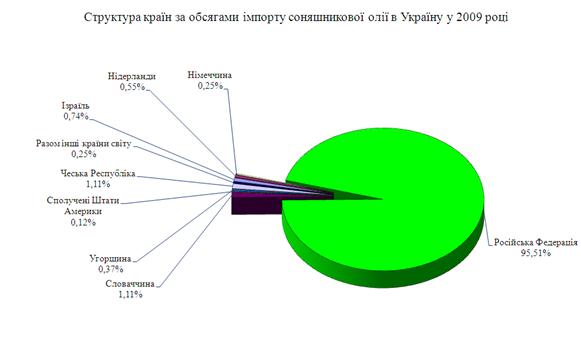

Рис.3.11 Структура імпорту соняшникової олії в Україну та частка Франції в імпорті у 2009 році

4. Наявність сприятливого законодавства у сфері митно-тарифного та нетарифного регулювання франції та україни стосовно експорту - імпорту насіння соняшника та соняшникової олії

Згідно Регламенту Ради (ЄЕС) N 2913/92 від 12 жовтня 1992 року "Митний кодекс митного союзу Европейського співтовариства" митні правила в ЄС складаються із Митного Кодексу ЄС й положень по реалізації правил, прийнятих на рівні Співтовариства або на національному рівні. Митний Кодекс ЄС Кодекс застосовується без шкоди для спеціальних правил, встановлених в інших областях:

до торгівлі між Співтовариством і третіми країнами;

до товарів, що підпадають під дію Договору про установу Європейського об'єднання вугілля й стали (994_026), Договору про установу Європейського економічного співтовариства (994_017), або Договору про установу Європейського співтовариства по атомній енергії

За винятком випадків передбачених або міжнародними конвенціями, або митною практикою, обмеженої географічними й економічними межами, або самостійними мірами Співтовариства, митні правила ЄС застосовуються уніфіковано на всій митній території Співтовариства.

Термін "митний режим" в Митному Кодексі ЄС означає:

a) приміщення під митну процедуру;

b) приміщення у вільну зону або на вільний склад;

c) зворотний вивіз із митної території Співтовариства;

d) знищення;

e) визнання в якості "недійсного майна";

Термін "митна процедура" в Митному Кодексі ЄС означає:

a) випуск у вільний обіг;

b) транзит;

c) складування на митному складі;

d) активна переробка;

e) переробка під митним контролем;

f) тимчасове використання;

g) пасивна переробка;

h) вивіз товару;

Митний тариф Європейських співтовариств містить у собі:

a) комбіновану номенклатуру товарів;

b) будь-яку іншу номенклатуру, що повністю або частково ґрунтується на комбінованій номенклатурі або яка доповнює її субпозиції, і яка встановлена положеннями Співтовариства в певних сферах і використовується для застосування тарифних мір в торгівлі товарами;

c) ставки мит і інші платежі, які звичайно діють відносно товарів, зазначених у комбінованої номенклатурі, а саме:

мита; і

сільськогосподарські платежі й інші імпортні збори, загальної сільськогосподарської політики, що стягуються в рамках, при ввозі товарів, або на основі спеціального регулювання у відношенні певних продуктів, отриманих у результаті переробки сільськогосподарської продукції;

d) тарифні преференції, надавані на основі угод, між Співтовариством і деякими країнами або групами країн, у яких передбачається надання тарифних преференций;

e) тарифні преференції, застосовувані Співтовариством в однобічному порядку відносно певних країн, груп країн або територій;

f) автономні заходи щодо скасування, відповідно до яких діючі мита не застосовуються або відміняються відносно ввезених товарів;

g) інші тарифні міри, передбачені іншим законодавством Співтовариства.

Таким чином, при експортно-імпортних операціях між Францією (членом Єста СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ.

5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні:

для країн-виробників та споживачів митного союзу ЄС - 0%;

вивізне мито і інші країни світу - 0%;

ввізне мито для виробників - інших країн світу - 5%;

В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні:

для країн - виробників та споживачів митного союзу ЄС - 0%;

вивізне мито в інші країни світу - 0%;

ввізне мито для виробників - інших країн світу - 17%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні:

вивізне мито - 10%;

ввізне мито - 12%;

В Україні митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на соняшникову олію (харчова) встановлене у 2010 році на рівні:

вивізне мито - 0%;

ввізне мито - 20%;

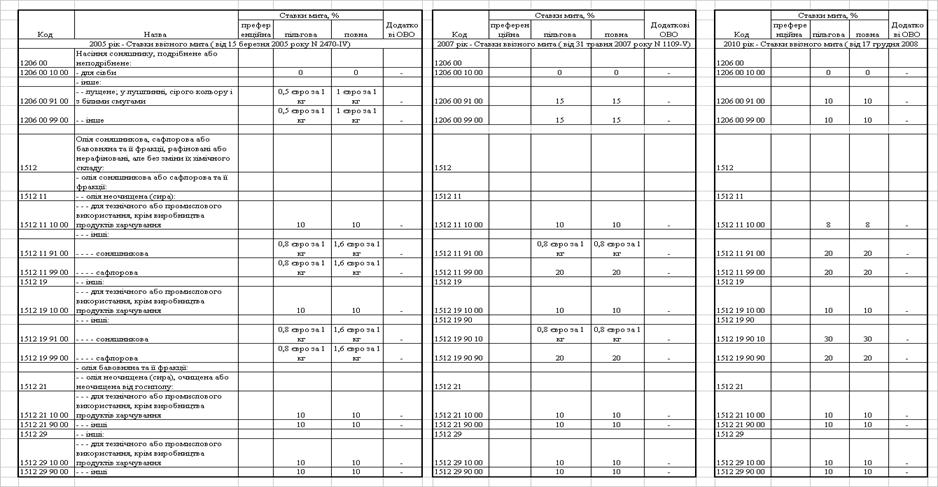

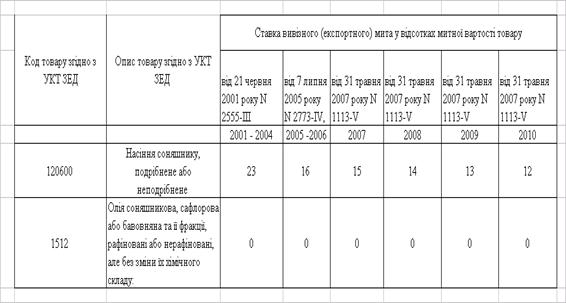

Аналіз наведених даних показує, що Франція захищає внутрішній ринок від імпорту олії та надає пільги по імпорту насіння соняшнику, Україна захищає внутрішній ринок від імпорту олії та також від надмірного експорту насіння соняшнику. В табл.5.1 - 5.2 наведена динаміка зниження ставок ввізного та вивізного мита на насіння соняшника та соняшникову олію в Україні, здійснена на виконання угод по вступу в СОТ.

Таблиця 8.1

Динаміка зниження ставок ввізного мита на насіння соняшника та соняшникову олію в Україні згідно угоди СОТ

Таблиця 8.2

Динаміка зниження ставок вивізного мита на насіння соняшника та соняшникову олію з України згідно угоди СОТ

6. Інструменти нетарифного регулювання зед відносно насіння соняшника та соняшникової олії у Франції та Україні

Таблиця 6.1

Довідка по інструментам нетарифного регулювання при імпорті в

Україну по товару УКТЗЕД 1206 00 99 00 (Насiння соняшнику, подрiбнене або неподрiбнене) станом на 25.03.2010 р. (імпорт)

| Ввізне мито Пiльгова ставка 10% Повна ставка 10% Діє з 16.01.2009 Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту 1. Закон України ВР № 676-VI від 17.12.2008 Податок на додану вартість Ставка 20% Діє з 01.01.2008 Об'єктом оподаткування ПДВ є операцiї з увезення товарiв у митному режимi iмпорту або реiмпорту. [див. п. п.3.1 2 статті 3 Закону України 'Про податок на додану вартість'] Для товарiв, якi імпортуються на митну територiю України платниками податку, базою оподаткування є договiрна [контрактна] вартiсть таких товарiв, але не менша митної вартостi, зазначеної у ВМД з урахуванням супутніх витрат [див. п.4.3 статті 4 Закону України 'Про податок на додану вартість']. 1. Закон України ВР № 168/97-ВР від 03.04.1997 Єдиний збір в пункті пропуску Діє з 01.01.2008 Єдиний збiр справляється з транспортних засобiв, визначених у ст.5 Закону України від 04.11.99 №1212-XIV, якi перетинають державний кордон, за здiйснення у пунктах пропуску митного [у разi транзиту вантажу i транспортного засобу], санiтарного, ветеринарного, фiтосанiтарного, радiологiчного та екологiчного контролю вантажу i транспортного засобу, за проїзд транспортного засобу автомобiльними дорогами та за проїзд автотранспорту з перевищенням встановлених загальної маси, осьових навантажень та [або] габаритних параметрiв. Не справляється у разi: перетинання державного кордону авiацiйними та водними транспортними засобами, залiзничними вагонами без вантажу, залiзничними пасажирськими вагонами, легковими автомобiлями, транзиту вантажу, що не пiдлягає пропуску через митний кордон та перевантажується на iнший транспортний засiб у зонi митного контролю пункту пропуску, який є одночасно пунктом ввезення та вивезення цього вантажу, в'їзду та виїзду транспортного засобу в межах одного пункту пропуску через держкордон без перетинання митного кордону, перемiщення товарiв трубопровiдним транспортом та лiнiями електропередачi 1. Закон України ВР № 1212-XIV від 04.11.1999 2. Постанова КМУ № 1569 від 24.10 2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Гарантування тимчасового ввезення [вивезення] Діє з 01.01.2008 Митне оформлення вказаного у коментарі товарiв у режимi тимчасового ввезення [вивезення] здiйснюється митними органами за умови гарантування вiдповiдно до закону додержання режиму тимчасового ввезення [вивезення] 1. Постанова КМУ № 1855 від 12.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Вільна торгівля (імпорт) Преференція по миту '065' В рамках дiючих мiждержавних угод про вiльну торгiвлю [з країнами СНД та Республікою Македонія] можливе звільнення від сплати мита при імпорті вказаного у коментарі товару. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою. Це наявність сертификата про походження товару [сертифікату переміщення], виконання правил прямого відвантаження [прямого транспортування] та безпосередньої закупівлі. Звільнення від сплати мита [за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди] здійснюється за умови виконання всіх умов, що перелічені у відповідній Угоді про вільну торгівлю Росія, Узбекистан, Вірменія, Білорусія, Грузія, Молдова, Азербайджан, Казахстан, Таджикистан, Киргизстан, Туркменістан Виключення з виробничої кооперації СНД [Імпорт] Діє з 01.01.2008 Продукція, що поставляється за виробничою кооперацією згідно з переліками до міжурядових, міжвідомчих і міжгалузевих угод, а також продукція, яка підпадає під митний режим переробки, звільняється від обкладення ввізним, експортним митом, акцизним збором та іншими податками, якщо інше не передбачено укладеними угодами. Вказане не розповсюджується на імпорт зазначеного у коментарі товару 1. Постанова КМУ № 1648 від 13.12.2001 2. Постанова КМУ № 323 від 18.05.1994 Коментарi: По перехідним таблицям: код ГС 1996 1201 Товари сiльського господарства Сертифікація в місцях доставки Діє з 01.01.2008 Ввезення вказаного у коментарі товару в Україну можливе без подання митниці на кордоні сертифіката відповідності [свідоцтва про визнання]. Умовами пропуску на митну територію України є ввезення товару у якості сировини для здійснення подальшої переробки, перебування його пiд митним контролем для здiйснення обов'язкової сертифiкацiї та представлення письмового зобов'язання про вивезення цього товару за межi України у разi вiдмови у видачi сертифiката-вiдповiдностi. Вказані вимоги стосуються сировини, яка ввозиться безпосередньо переробним пiдприємством або поставляється до нього прямими посередниками на пiдставi вiдповiдних договорiв [контрактiв] 1. Наказ АПК № 297 07-10-98 [Лист ДМСУ № 11/4-13092] від 07.10.1998 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику подрiбнене або не - подрiбнене Фітоконтроль у пункті пропуску Діє з 25.04.2009 Під час ввезення в Україну вказаного у коментарі товаруздійснюється обов'язковий фітосанітарний контроль в пункті пропуску через митний кордон України. 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Закон України ВР № 3348-XII від 30.07.1993 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Фітоконтроль [підкарантинні] [обов'язковий] Діє з 01.01.2008 ІМПОРТ Ввезення в Україну вказаного у коментарі товару здійснюється після проведення обов'язкового фiтосанiтарного контролю службою Головної державної iнспекцiї з карантину рослин в пунктi пропуску через державний кордон України. Підставою для переміщення через митний кордон України об'єктів регулювання є: фітосанітарний сертифікат [код документа '5046'], що видається органами з карантину і захисту рослин країни-експортера, - карантинний дозвіл на імпорт [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. ЕКСПОРТ Об’єкти регулювання вивозяться за межі митної території України, у тому числі шляхом реекспорту, за наявності фітосанітарного сертифіката або фітосанітарного сертифікат та на реекспорт [код документа '5301'], який видається органом Державної служби з карантину рослин на кожну партію, що вивозиться у транспортному засобі. ТРАНЗИТ Транзит об’єктів регулювання через територію України здійснюється за наявності карантинного дозволу на транзит [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. 1. Постанова КМУ № 705 від 12.05.2007 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику, подрiбнене або неподрiбнене Радiологiчний контроль у пункті пропуску Діє з 25.04.2009 Радіологічний контроль у пунктах пропуску через державний кордон України зазначених у коментарі товарів здійснюється інспекторами служби екологічного контролю. Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки 'Радіологічний контроль' або відмітки 'Екологічний контроль' [див. лист Держмитслужби від 16.01.2003 №11/4-09-609-ЕП] 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Лист Мінприроди № 10-8-349 від 01.06.2009 Коментарi: Радіологічний контроль у пунктах пропуску через державний кордон здійснюється у разі ввезення на митну територію України, переміщення митною територією України транзитом, вивезення за межі митної території України товарів, зазначених у Переліку та таких, що не включено до Переліку. Санітарний контроль у пункті пропуску Діє з 25.04.2009 Під час ввезення в Україну вказаного у коментарі товаруздійснюється обов'язковий санітарно-епідеміологічний контроль в пункті пропуску через митний кордон України. 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Сертифiкат якостi виробника Діє з 01.01.2008 Код документу '6000' Код документу для лікарських засобів '6005' Додатковою підставою для імпорту вказаного у коментарі товару є сертифiкат якостi [видається виробником] 1. Закон України ВР № 411-IV від 26.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насіння і садивний матеріал. Санітарно-епідеміологічний контроль Діє з 01.01.2009 У разі ввезення товарів, які містяться у переліку, затвердженому Постановою МОЗ від26.12.2008 № 25, митне оформлення імпорту товарів здійснюється без подання окремого санітарно-епідеміологічного висновку. 1. Постанова МОЗ № 25 від 26.12.2008 Контроль насіння і садивного матеріалу Діє з 01.01.2008 Код документу - 5043 Насiння i садивний матерiал можуть ввозитися в Україну за умови, якщо: вони належать до сорту, який занесено до Реєстру сортiв рослин України або за результатами державного випробовування визнано перспективним, держiнспекцiя з карантину рослин видала дозвiл на їх ввезення, вони мають сертифiкат походження й супроводжуються фiтосанiтарним сертифікатом, вони призначенi для селекцiйних i дослiдних робiт, експонування, вони супроводжуються сертифiкатом, що засвiдчує їх якiсть. Спецiально уповноважений орган з питань аграрної полiтики України може дозволити ввезення насiння сорту, який не занесено до Реєстру сортiв рослин України, за умови, що він призначений для розмноження i наступного вивезення за межi країни за мiжнародними договорами України 1. Закон України ВР № 411-IV від 26.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насіння і садивний матеріал. Сертифікат якості зерна та продуктів його перероб. Діє з 03.04.2009 Код документу - 5309 Експортно-iмпортні операцiй iз зерном та продуктами його переробки, крiм хлiбобулочних i макаронних виробiв, проводяться за наявностi сертифiката якостi зерна та продуктiв його переробки, який видається на платнiй основi територiальними органами Держконтрольсiльгосппроду у порядку, що встановленоПКМУ від 23.07.2009 № 848. 1. Закон України ВР № 37-IV від 04.07.2002 2. Закон України ВР № 925-VI від 05.02.2009 3. Постанова КМУ № 848 від 23.07.2009 Наявність сертифіката походження Діє з 01.01.2008 Один з документів за кодом '7000', '7001', '7002', '7003', ,,,,,'7004', 7005', '7006', '7007'. Митне оформлення вказаного у коментарі товару, призначеного для продажу населенню, здійснюється за умови надання сертифiката походження. Додатковою підставою для митного оформлення, є маркування товару із зазначенням вiдомостей: про назву продукту, масу [об'єм], склад, iз зазначенням перелiку використаних у процесi виготовлення iнших продуктiв харчування, харчових добавок [консервантiв], барвникiв тощо. Окремо наводяться вiдомостi про енергомiсткiсть, дату граничного строку використання, побiчнi ефекти споживання або про їх вiдсутнiсть, назву харчових добавок [консервантiв] за їх наявностi, мiсце виготовлення, найменування й адресу виробника. При використанні в товарі зареєстрованої торгівельної марки, маркування повинно міститиінформацію про її власника. 1. Закон України ВР № 468/97-ВР від 17.07.1997 2. Лист ДМСУ № 11/2-10-13147-ЕП від 27.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Продукти, призначені для продажу населенню. Попередня ВМД [ПД] [крім залізничного тр-ту] Діє з 21.07.2008 Код документу '1801' Складається на бланку форми МД-2 [МД-3], містить у собі відомості про товари, які будуть увезені в Україну, і є одним із документів контролю за їх доставкою. Альтернативні заходи забезпечення доставки товарів у митницю призначення: перевезення на умовах Конвенції МДП, грошова застава, що вноситься на депозитний рахунок митниці призначення в розмірі усіх платежів, гарантійний лист про гарантування сплати всіх платежів, фінансова гарантія незалежного фінансового посередника, охорона та супроводження товарів силами митних органів. ПД не вимагається при ввезенні товарів: які оформлюються в пункті пропуску при ввезенні, консолідованих дрібнопакетованих вантажів, що надходять лінією служб прискореної доставки вантажів ['DHL', 'TNT', 'UPS', 'FedEx', 'У-Руско', 'Елін Карго' тощо], в міжнародних поштових відправленнях, гуманітарної допомоги, на які законодавством України не передбачено оформлення ВМД. Замість ПД оформлюється попереднє повідомлення для товарів, які ввозяться: після їх тимчасового вивезення, у якості давальницької сировини, як внесок до статутного фонду підприємства з іноземними інвестиціями, як майно з метою інвестування на підставі договорів [контрактів] про спільну інвестиційну діяльність, відповідно до угод про виробничу кооперацію між Урядом України й урядами держав СНД, у рамках проектів [програм] міжнародної технічної допомоги, згідно з міжурядовими угодами України про вільну торгівлю з країнами СНД та Македонією 1. Наказ ДМСУ № 396 від 17.04.2008 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Вартiсть давальницької сировини Діє з 01.01.2008 Вартiсть давальницької сировини, при вивезенні з України для переробки у готову продукцiю, що класифiкується за цим кодом, повинна становити не менш як 80% вартостi готової продукцiї, що ввозиться в Україну. Виключення становить папiр для пакування жировмiсних харчових продуктiв, що класифiкується за кодом 480620000, який вивозиться з митної територiї України як давальницька сировина з метою виготовлення та ввезення готової продукцiї - паперу металiзованого для харчових продуктiв [код 481190900] 1. Постанова КМУ № 1216 від 04.11.1997 Коментарi: По перехідним таблицям: код ГС 1996 1201 Заборона ввезення давальницької сировини Діє з 01.01.2008 Ввезення вказаного у коментарі товару у якості давальницької сировини заборонено. Виключення становить ввезення давальницької сировини для виготовлення готової продукції, що повністю вивозиться за межі митної території України у термін, що не перевищує 90 календарних днiв, наступних за днем закiнчення процедури митного оформлення такої давальницької сировини. Це правило не поширюється на операцiї з пiдакцизною давальницькою сировиною, пiдакцизною готовою продукцiєю та на давальницьку сировину за кодом групи 02 УКТЗЕД [див. ПКМУ от 03.12.2008 № 1078]. 1. Закон України ВР № 1877-IV від 24.06.2004 2. Закон України ВР № 2657-IV від 16.06.2005 Коментарi: По перехідним таблицям: код ГС 1996 1201 Не оформлюється вексель на ПДВ Діє з 01.01.2008 Згідно з пунктом 11.5 Закону України 'Про податок на додану вартість' платники податку при ввезеннi [пересиланнi] товарiв в Україну можуть подавати митним органам простий вексель на суму податкового зобов'язання [податковий вексель]. Це не поширюється на операцiї з iмпортування на митну територiю України пiдакцизних товарiв та товарiв, що вiдносяться до товарних груп 1 - 24, товарів за товарною підпозицією 2709 00 та товарними позиціями 2710, 2711 згідно з УКТ ЗЕД, а також на операцiї з iмпортування на митну територiю України будь-яких товарiв, що здiйснюються особами, що були зареєстрованi як платники цього податку менш нiж за дванадцять календарних мiсяцiв до мiсяця, у якому здiйснюється таке iмпортування, чи тими, якi є суб'єктами оподаткування за правилами, встановленими законодавством з питань спрощених систем оподаткування 1. Постанова КМУ № 1104 [Лист ДМСУ № 11/6-9456] від 01.10 1997 Коментарi: Для товарів, що ввозяться [пересилаються] на митну територію України. Деталізація опису товару Діє з 15.04.2009 Згідно вимог наказу ДМСУ від 12.12.2007 № 1048 [із змінами та доповненнями] для декларування товару введено додаткові вимоги до заповнення графи 31 ВМД 1. Наказ ДМСУ № 309 від 07.04.2009 Коментарi: Продовольчi товари та продукцiя сiльського господарства [для товарiв, щодо яких не встановлено додаткову одиницю вимiру] -вага нетто товарiв з урахуванням ваги розсолiв, соусiв тощо, без урахування первинної упаковки та інших видів тари [упаковки] Простий авальований вексель ДС Діє з 01.01.2008 Сплата ввізного мита, податків та зборів [крім митних зборів] приввезенні товарів в якості давальницької сировини дляїх переробки в готову продукцію, здійснюється шляхом подання митному органу простого авальованого векселя [див. статтю 2 ЗУ від 15.09.1995 № 327/95-ВР 'Про операцiї з давальницькою сировиною у зовнiшньоекономiчних вiдносинах', із змінами та доповненнями]. У разі непогашення векселедавцем у визначений строк такого векселя векселедержатель може опротестувати його в неплатежі та протягом одного робочого дня звернутися до банку, який здійснив аваль векселя, з вимогою про його оплату. Банк зобов'язаний не пізніше операційного дня, що настає за днем звернення векселедержателя, переказати йому зазначену у векселі суму. Виключенням з цього правила є товари, які увійшли до переліку, затвердженого РозпорядженнямКМУ від 21 січня 2006 № 26-р. При їх ввезенні в якості давальницької сировини, вексель на суму ввізного мита, податків та зборів [крім митних зборів] дозволяється не авалювати. 1. Закон України ВР № 327/95-ВР від 15.09.1995 Маркування харчових продуктів Діє з 01.01.2008 Забороняється ввезення iмпортних харчових продуктiв [крiм пiдакцизних] без маркування державною мовою України, що мiстить iнформацiю про: загальну назву харчового продукту, - номiнальну кiлькiсть харчового продукту, - склад харчового продукту, iз зазначенням перелiку назв використаних при виготовленні iнших продуктiв харчування, харчових добавок, - харчову та енергетичну цiннiсть, - кiнцевий термiн реалiзацiї або дату виготовлення i термiн придатностi, - умови зберiгання, - найменування та адресу виробника i мiсце виготовлення, - умови використання [якщо такi передбаченi], - наявнiсть компонентiв з генетично модифiкованої сировини [якщо використання компонентiв передбачено нормативними документами на даний харчовий продукт], - застереження щодо вживання харчового продукту певними категорiями [групами] населення [дiти, вагiтнi, люди похилого вiку, спортсмени, хворi тощо], - iншу iнформацiю, передбачену нормативними документами. Для харчових продуктів, що містять генетично модифiкованi органiзми та/або мiкроорганiзми в кiлькостi бiльш як 0,9 вiдсотка, крім вищезазначеної інформації, обов'язкове зазначення кількісногота якісного складу цих компонентів в продукті. Маркування нефасованих харчових продуктiв здiйснюється державною мовою України у встановленому для певних харчових продуктiв порядку. У маркуваннi забороняється наводити iнформацiю про їх лiкувальнi властивостi без дозволу МОЗ України. 1. Закон України ВР № 771/97-ВР від 23.12.1997 2. Лист ДМСУ № 11/9-10.27/5772-ЕП від 18.06.2009 Нормативи відбору проб і зразків Діє з 01.01.2008 У разі, якщо відповідним нормативно-правовим актом установлено потребу проводити лабораторну перевірку, вiдбір проб й зразків товарiв для проведення лабораторних дослiджень [аналiзу, експертизи] здійснюється у межах, установлених нормативами відбору проб та зразків 1. Наказ ДМСУ № 760 від 14.09.2007 Коментарi: По перехідним таблицям: код ГС 1996 1201 Насіння і плоди олійних рослин; насіння інше, плоди і зерна; технічні рослини; солома і корми. Лікарські рослини. Контроль країни походження [Харківська м-ця] Діє з 19.02.2009 Східною регіональною митницею посилено контролю за визначенням країни походження вказаного у коментарі товару 1. Наказ Харківської митниці № 159 від 19.02.2009 Коментарi: Товари, щодо яких Митним тарифом установлені диференційовані пільгові та повні ставки мита. Товари, стосовно яких встановлені спеціальні та антидемпінгові заходи. Товари, які вилучені з режиму вільної торгівлі. Товари, що підлягають оподаткуванню вивізним митом. Товари ризику в Львівській м-ці [імпорт] Діє з 24.02.2010 Вказанні у коментарі товари під час їх митного оформлення у митний режим 'імпорт' в Львівській митниці належать до товарів групи ризику. 1. Наказ Львівської митниці № 106 від 23.02.2010 Коментарi: Додаткові заходи контролю. |

Таблиця 6.2

Довідка по інструментам нетарифного регулювання при експорті із України по товару УКТЗЕД 1206 00 99 00 (Насiння соняшнику, подрiбнене або неподрiбнене) станом на 25.03.2010 р. Експорт

| Вивізне мито Ставка 12% Діє з 01.01.2010 по 31.12.2010 Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту 1. Закон України ВР № 2773-IV від 07.07.2005 2. Лист ДМСУ № 11/2-21/5067-ЕП від 08.05.2008 Коментарi: Насіння соняшнику, подрібнене або неподрібнене. Гарантування тимчасового ввезення [вивезення] Діє з 01.01.2008 Митне оформлення вказаного у коментарі товарiв у режимi тимчасового ввезення [вивезення] здiйснюється митними органами за умови гарантування вiдповiдно до закону додержання режиму тимчасового ввезення [вивезення] 1. Постанова КМУ № 1855 від 12.12.2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Вільна торгівля (експорт) Преференція по миту '065' В рамках дiючих мiждержавних угод про вiльну торгiвлю [з країнами СНД та Республікою Македонія] можливе звільнення від сплати мита при імпорті вказаного у коментарі товару. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою. Це наявність сертификата про походження товару [сертифікату переміщення], виконання правил прямого відвантаження [прямого транспортування] та безпосередньої закупівлі. Звільнення від сплати мита [за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди] здійснюється за умови виконання всіх умов, що перелічені у відповідній Угоді про вільну торгівлю Казахстан, Вірменія, Азербайджан, Грузія, Киргизстан, Туркменістан, Узбекистан, Молдова, Таджикистан Виключення: Росія Фітоконтроль [підкарантинні] [обов'язковий] Діє з 01.01.2008 ІМПОРТ Ввезення в Україну вказаного у коментарі товару здійснюється після проведення обов'язкового фiтосанiтарного контролю службою Головної державної iнспекцiї з карантину рослин в пунктi пропуску через державний кордон України. Підставою для переміщення через митний кордон України об'єктів регулювання є: фітосанітарний сертифікат [код документа '5046'], що видається органами з карантину і захисту рослин країни-експортера, - карантинний дозвіл на імпорт [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. ЕКСПОРТ Об’єкти регулювання вивозяться за межі митної території України, у тому числі шляхом реекспорту, за наявності фітосанітарного сертифіката або фітосанітарного сертифікат та на реекспорт [код документа '5301'], який видається органом Державної служби з карантину рослин на кожну партію, що вивозиться у транспортному засобі. ТРАНЗИТ Транзит об’єктів регулювання через територію України здійснюється за наявності карантинного дозволу на транзит [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. 1. Постанова КМУ № 705 від 12.05.2007 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику, подрiбнене або неподрiбнене Радiологiчний контроль у пункті пропуску Діє з 25.04.2009 Радіологічний контроль у пунктах пропуску через державний кордон України зазначених у коментарі товарів здійснюється інспекторами служби екологічного контролю. Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки 'Радіологічний контроль' або відмітки 'Екологічний контроль' [див. лист Держмитслужби від 16.01.2003 №11/4-09-609-ЕП] 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Лист Мінприроди № 10-8-349 від 01.06.2009 Коментарi: Радіологічний контроль у пунктах пропуску через державний кордон здійснюється у разі ввезення на митну територію України, переміщення митною територією України транзитом, вивезення за межі митної території України товарів, зазначених у Переліку та таких, що не включено до Переліку. Дозвіл Мінекономіки [реекспорт з іншої країни] Діє з 18.03.2009 Дозвіл на реекспорт вказаного у коментарі товара [походженням з України, що здiйснюється з територiї iнших країн вiдповiдно до мiжнародних договорiв України] видається Мiністерством економіки України всiм iноземним суб'єктам господарської дiяльностi, незалежно вiд їх форми власностi, мiсцезнаходження та мiсця реєстрацiї, якi здiйснюють реекспорт зазначеного товару. Однiєю з умов надання письмового дозволу на реекспорт, є обов'язкове вiдшкодування iноземним суб'єктом Українi, як країнi походження товару, суми вивiзного [експортного] мита, яка належить до сплати до Держбюджету України вiдповiдно до законодавства України, за умови наявностi у чинному мiжнародному договорi зазначеної правової норми щодо вiдшкодування 1. Наказ Мінекономіки № 222 від 18.03.2009 Коментарi: Насіння соняшнику, подрібнене або не подрібнене Сертифiкат Держхлiбiнспекцiї Мiнагропрому Діє з 01.01.2008 Видається Мінагрополітики та може вимагатися як одна з підстав для митного оформлення експорту зерна та продуктів його переробки 1. Лист ДМСУ № 10/1-1374-ЕП від 26.06.1998 Коментарi: По перехідним таблицям: код ГС 1996 1205 зерно, продукти його переробки, со - няшник та рiпак Реєстрація контрактів [експорт] Діє з 01.01.2008 Код документу - 5049Відповідно до положень Указу Президента України від 29.06.2000 № 832/2000 'Про невiдкладнi заходи щодо стимулювання виробництва та розвитку ринку зерна' підлягають реєстрації контракти на експорт вказаного у коментарі товару на акредитованих Мінагрополітики бiржах. Порядок реєстрації контрактів затверджено наказом Мінагрополітики від 01.08.2003 № 259. 1. Указ ПУ № 832/2000 від 29.06.2000 2. Наказ Мінагрополітики № 259 від 01.08.2003 Коментарi: По перехідним таблицям: код ГС 1996 1201001000 Сертифікат якості зерна та продуктів його перероб. Діє з 03.04.2009 Код документу - 5309 Експортно-iмпортні операцiй iз зерном та продуктами його переробки, крiм хлiбобулочних i макаронних виробiв, проводяться за наявностi сертифiката якостi зерна та продуктiв його переробки, який видається на платнiй основi територiальними органами Держконтрольсiльгосппроду у порядку, що встановленоПКМУ від 23.07.2009 № 848. 1. Закон України ВР № 37-IV від 04.07.2002 2. Закон України ВР № 925-VI від 05.02.2009 3. Постанова КМУ № 848 від 23.07.2009 Заборона експорту давальницької сировини Діє з 01.01.2008 Вивезення вказаного у коментарі товару за межі митної території України як давальницької сировини з метою переробки в готову продукцію забороняється [див. п.5 статті 18 Закону України від 24.06.2004 № 1877-IV] 1. Закон України ВР № 1877-IV від 24.06.2004 2. Закон України ВР № 2555-III від 21.06.2001 Коментарi: По перехідним таблицям: код ГС 1996 1206009100 Заборона експорту за бартерними операцiями Діє з 01.01.2008 Експорт за бартерними операціями вказаного у коментарі товару заборонено. Вимога не розповсюджується на бартерні операцiї, сторонами яких є суб'єкти ЗЕД та iноземнi суб'єкти господарської дiяльностi, що зареєстрованi як суб'єкти пiдприємницької дiяльностi в країнах СНД, за умови, що у процесi проведення вiдповiдних бартерних операцiй мiж цими суб'єктами додержуватиметься правило прямого вiдвантаження при експорті товарів з України. Вимога також не розповсюджується на бартерні операцiї, що здiйснюються суб'єктами пiдприємницької дiяльностi вiдповiдно до контрактiв [договорiв], укладених для реалiзацiї мiжнародних договорiв України, та предметом iмпортної частини яких є електроенергiя, нафта сира, газ та ядерне паливо 1. Постанова КМУ № 1493 від 11.10 2002 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насіння соняшнику подрібнене або неподрібнене Деталізація опису товару [експорт] Діє з 15.04.2009 Для декларирования товара, указанного в комментарии, введены дополнительные условия по заполнению графы 31 ГТД. 1. Наказ ДМСУ № 309 від 07.04.2009 Коментарi: Продовольчi товари та продукцiя сiльського господарства [для товарiв, щодо яких не встановлено додаткову одиницю вимiру] -вага нетто товарiв з урахуванням ваги розсолiв, соусiв тощо, без урахування первинної упаковки та інших видів тари [упаковки] Нормативи відбору проб і зразків Діє з 01.01.2008 У разі, якщо відповідним нормативно-правовим актом установлено потребу проводити лабораторну перевірку, вiдбір проб й зразків товарiв для проведення лабораторних дослiджень [аналiзу, експертизи] здійснюється у межах, установлених нормативами відбору проб та зразків 1. Наказ ДМСУ № 760 від 14.09.2007 Коментарi: По перехідним таблицям: код ГС 1996 1201 Насіння і плоди олійних рослин; насіння інше, плоди і зерна; технічні рослини; солома і корми. Лікарські рослини. Моніторинг експортних операцій Діє з 13.06.2008 Індикаторами ризику, що використовуються при проведенні моніторингу експортних операцій є: експортуються за договорами комiсiї товари, вказані у коментарі, - фактурна вартість одного кілограму товару дорівнює або перевищує 3000 грн. при переміщенні автомобільним, залізничним або морським транспортом, - фактурна вартість одного кілограму товару дорівнює або перевищує 4000 грн. при переміщенні повітряним транспортом, У такому разі митницею оформлення застосовуються: здiйснення огляду товарiв, - вiдбiр зразкiв товарiв для подальшого проведення експертних дослiджень, - проведення митного оформлення партiї товарiв iз залученням підрозділів контролю митної вартостi та номенклатури, - додаткова iдентифiкацiя товарiв iз застосуванням цифрової фотозйомки товарiв. У разi прийняття рiшення керiвником органу державної податкової служби [в зонi дiяльностi яких зареєстрований суб'єкт ЗЕД] щодо доцiльностi присутностi посадових осiб цієї служби пiд час здiйснення огляду товарiв, таке рiшення невiдкладно доводиться до вiдома керiвника митницi оформлення та органу державної податкової служби, де розташований митний орган, що прийняв ВМД до митного оформлення. 1. Лист ДМСУ № 11/1-27/6527-ЕП від 12.06.2008 |

Таблиця 6.3

Довідка по інструментам нетарифного регулювання при транзиті Україною по товару УКТЗЕД 1206 00 99 00 (Насiння соняшнику, подрiбнене або неподрiбнене) станом на 25.03.2010 р. Транзит

| Єдиний збір в пункті пропуску Діє з 01.01.2008 Єдиний збiр справляється з транспортних засобiв, визначених у ст.5 Закону України від 04.11.99 №1212-XIV, якi перетинають державний кордон, за здiйснення у пунктах пропуску митного [у разi транзиту вантажу i транспортного засобу], санiтарного, ветеринарного, фiтосанiтарного, радiологiчного та екологiчного контролю вантажу i транспортного засобу, за проїзд транспортного засобу автомобiльними дорогами та за проїзд автотранспорту з перевищенням встановлених загальної маси, осьових навантажень та [або] габаритних параметрiв. Не справляється у разi: перетинання державного кордону авiацiйними та водними транспортними засобами, залiзничними вагонами без вантажу, залiзничними пасажирськими вагонами, легковими автомобiлями, транзиту вантажу, що не пiдлягає пропуску через митний кордон та перевантажується на iнший транспортний засiб у зонi митного контролю пункту пропуску, який є одночасно пунктом ввезення та вивезення цього вантажу, в'їзду та виїзду транспортного засобу в межах одного пункту пропуску через держкордон без перетинання митного кордону, перемiщення товарiв трубопровiдним транспортом та лiнiями електропередачi 1. Закон України ВР № 1212-XIV від 04.11.1999 2. Постанова КМУ № 1569 від 24.10 2002 Коментарi: По перехідним таблицям: код ГС 1996 1201 Фітоконтроль у пункті пропуску Діє з 25.04.2009 Під час ввезення в Україну вказаного у коментарі товаруздійснюється обов'язковий фітосанітарний контроль в пункті пропуску через митний кордон України. 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Закон України ВР № 3348-XII від 30.07.1993 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Фітоконтроль [підкарантинні] [обов'язковий] Діє з 01.01.2008 ІМПОРТ Ввезення в Україну вказаного у коментарі товару здійснюється після проведення обов'язкового фiтосанiтарного контролю службою Головної державної iнспекцiї з карантину рослин в пунктi пропуску через державний кордон України. Підставою для переміщення через митний кордон України об'єктів регулювання є: фітосанітарний сертифікат [код документа '5046'], що видається органами з карантину і захисту рослин країни-експортера, - карантинний дозвіл на імпорт [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. ЕКСПОРТ Об’єкти регулювання вивозяться за межі митної території України, у тому числі шляхом реекспорту, за наявності фітосанітарного сертифіката або фітосанітарного сертифікат та на реекспорт [код документа '5301'], який видається органом Державної служби з карантину рослин на кожну партію, що вивозиться у транспортному засобі. ТРАНЗИТ Транзит об’єктів регулювання через територію України здійснюється за наявності карантинного дозволу на транзит [код документа '5045'], що видається Головдержінспекцією з карантину рослин України. 1. Постанова КМУ № 705 від 12.05.2007 Коментарi: По перехідним таблицям: код ГС 1996 120600 Насiння соняшнику, подрiбнене або неподрiбнене Радiологiчний контроль у пункті пропуску Діє з 25.04.2009 Радіологічний контроль у пунктах пропуску через державний кордон України зазначених у коментарі товарів здійснюється інспекторами служби екологічного контролю. Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки 'Радіологічний контроль' або відмітки 'Екологічний контроль' [див. лист Держмитслужби від 16.01.2003 №11/4-09-609-ЕП] 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 2. Лист Мінприроди № 10-8-349 від 01.06.2009 Коментарi: Радіологічний контроль у пунктах пропуску через державний кордон здійснюється у разі ввезення на митну територію України, переміщення митною територією України транзитом, вивезення за межі митної території України товарів, зазначених у Переліку та таких, що не включено до Переліку. Санітарний контроль у пункті пропуску Діє з 25.04.2009 Під час ввезення в Україну вказаного у коментарі товаруздійснюється обов'язковий санітарно-епідеміологічний контроль в пункті пропуску через митний кордон України. 1. Спiльний наказ № 265/211/191/210/14/147/326 від 27.03.2009 Коментарi: Насiння соняшнику, подрiбнене або неподрiбнене Гарантування доставки [транзит] Діє з 21.07.2008 Один з документів за кодом '6041-6044' Транзитне перемiщення вказаного у коментарі товару здiйснюються за умови гарантування доставки товарів. При вивезенні товарів з митного ліцензійного складу гарантування доставки товарів - обов'язкове [лист ДМСУ від 15.07.2004 № 25/2-9-19/8823-ЕП] 1. Наказ ДМСУ № 396 від 17.04.2008 |

7. Стягнення низьких податків з іноземців, які при зед інвестують кошти в економіку Франції та України

Податок на дивіденди (чистий прибуток), який отримує та переводить у Францію за кордон нерезидент-інвестор із Франції від здійснених інвестицій в Україні обкладається в Україні по ставці 15% згідно Закону України „Про оподаткування прибутку підприємств" [].

У Франції відповідно до критерію територіальності оподаткуванню із прибутків компаній підлягають тільки "прибутки від діяльності, здійснюваної у Франції, а також прибутку, обкладання яких закріплено за Францією в чинність міжнародних угод про усунення подвійного оподатковування".

Компанії - нерезиденти Франції обкладаються податком із прибутків тільки відносно їх доходів, що отримуються на території Франції. Як установлено національним законодавством, такі доходи виникають у випадку, якщо іноземна компанія має на території Франції свою "ділову установу" (відділення, закупівельне або збутове бюро й т.д.) або здійснює в цій країні "повний цикл комерційної діяльності" (наприклад, закупівля й перепродаж товарів і виробів), або має на території Франції залежного агента, через якого здійснює свою діяльність.

Податок на прибуток корпорацій

Стандартна ставка 33 і 1/3%; знижені ставки 10-24% (з доходів від земельних ділянок і сільськогосподарських ферм). Стягується з компаній, деяких державних підприємств, що займаються промисловою або торговельною діяльністю, а також асоціацій і партнерств, не звільнених від сплати даного податку. Резиденти й нерезиденти сплачують податок із прибутку від бізнесу у Франції.

Прибутковий податок

Обкладання по прогресивній шкалі: ставки від 0 до 58% (при доході понад 246,8 тис. ф. фр.). Нерезиденти сплачують податок з доходів у Франції.

На додаток до прибуткового податку з фізичних осіб-резидентів стягується соціальний збір у розмірі 2,4%.

Податок на будинки, що належать іноземним фірмам.

Стягується з іноземних фірм, що володіють нерухомістю у Франції, за винятком тих, чий головний офіс перебуває в цій країні. Ставка 3% від ринкової вартості.

Таким чином податок на дивіденди (чистий прибуток), який отримує та переводить в Україну нерезидент-інвестор із України від здійснених інвестицій в Франції обкладається по ставці від 33% до 58% в залежності від юридичної чи фізичної особи інвестора та суми доходу, що значно перевищує податок на дивіденди нерезидентів - інвесторів в Україні.

8. Аналітична доповідь

8.1 Трансформація митних тарифів України в контексті вступу до СОТ"

"Концепція трансформації митного тарифу України на 1996-2005 роки відповідно до системи ГАТТ/СОТ" (Указ Президента України № 255/96 від 6 квітня 1996 року) визначала основні засади та загальні напрямки трансформації ставок ввізного мита митного тарифу України для їх реалізації Українською Стороною у переговорному процесі щодо забезпечення гарантованого взаємного доступу до товарних ринків у рамках приєднання України до "Генеральної угоди з тарифів і торгівлі (ГАТТ)" [] та вступу до Світової організації торгівлі (СОТ).

Згідно “Концепції” трансформація митного тарифу України мала на меті реалізацію таких завдань:

інтеграція економіки України у світову ринкову систему;

забезпечення доступу товарів, що експортуються з України, до зовнішніх ринків;

забезпечення стабільного та передбачуваного розвитку економіки України, залучення іноземних інвестицій;

приведення товарної номенклатури, а також рівня ставок ввізного мита митного тарифу України у відповідність з вимогами Гармонізованої системи опису та кодування товарів 1996 року Світової Ради митного співробітництва (далі - ГС 1996 СРМС []) та рішень Уругвайського раунду переговорів у рамках ГАТТ;

запровадження режиму найбільшого сприяння у сфері зовнішньої торгівлі з країнами-членами СОТ.

Кінцевою метою трансформації митного тарифу України є досягнення після закінчення перехідного періоду рівня середньозваженої ставки ввіз-ного мита* не більш як 14 відсотків (* Середньозважена ставка ввізного мита - це відношення ставки на певний вид товару, помноженої на обсяг його імпорту, до загального обсягу імпорту всіх товарів).

Трансформація митного тарифу України включає заходи щодо поступового запровадження в установленому порядку ставок ввізного мита, які відповідають вимогам ГС 1996 РМС та рішень Уругвайського раунду переговорів у рамках ГАТТ, захисту інтересів вітчизняних товаровиробників та забезпечення необхідних надходжень до державного бюджету і здійснюватиметься за Схемою трансформації митного тарифу України на 1996-2005 роки.

При цьому мають встановлюватися:

ставки ввізного мита на промислові товари, граничний рівень яких не перевищує 30 відсотків, а на сільськогосподарську продукцію - 70 відсотків від їхньої митної вартості;

низькі ставки ввізного мита на сировину, середні - на напівфаб-рикати та високі - на готову продукцію;

високі ставки ввізного мита на хімічні товари, які включено до гармонізованого тарифу ГАТТ/СОТ, якщо аналогічні товари виробляються або можуть вироблятися в Україні, з поступовим зниженням таких ставок протягом перехідного періоду до рівня, визначеного гармонізованим тарифом ГАТТ/СОТ на відповідні товари.

високі ставки не повинні встановлюватися на напівфабрикати, що використовуються для виробництва в Україні хімічних товарів;

високі ставки ввізного мита на товари, виготовлені з чорних металів, якщо аналогічні товари виробляються або можуть вироблятися в Україні;

високі ставки ввізного мита на літаки цивільної авіації та запчастини до них з дальшим зменшенням протягом перехідного періоду до рівня, передбаченого рішенням Уругвайського раунду переговорів у рамках ГАТТ;

високі ставки ввізного мита на сільськогосподарські машини та обладнання, якщо аналогічні машини та обладнання виробляються в Україні, з одночасним встановленням низьких ставок мита на ті види машин, обладнання, що не виробляються в Україні й потрібні для розвитку агропромислового комплексу;

високі ставки ввізного мита на предмети розкоші й автомобілі.

При цьому передбачається, що ставки ввізного мита на підакцизні товари не можуть перевищувати 70 відсотків від їхньої митної вартості;

середні ставки ввізного мита на текстиль, одяг та іншу продукцію легкої промисловості з поступовим переходом протягом перехідного періоду до низьких ставок мита.

На переговорах Робочої групи з питань вступу до СОТ у 2006 - 2007 роках Україна прийняла на себе наступні "Зобов'язання щодо зниження та зв'язування тарифних ставок" (Зв’язування тарифних ставок (ставок ввізно-го/ або імпортного мита) означає, що чинні ставки не повинні перевищувати рівень, на якому їх було "зв’язано"):

1. Основою для визначення рівня тарифів та підготовки тарифної пропозиції України на переговорах були:

Концепція трансформації митного тарифу України на 1996-2005 роки відповідно до системи ГАТТ/СОТ, затверджена Указом Президента України від 6 квітня 1996 року №255/96;

Чинний Митний тариф, прийнятий Законом України “Про Митний тариф України", від 05.04.2001 №2371-111;

Висновки галузевих міністерств та центральних органів виконавчої влади про можливість відхилення ставок ввізного мита на окремі види продукції від встановлених вищезазначеними документами.

Протягом 2005 року Верховною Радою України прийнято низку законів України, спрямованих на приведення рівня митно-тарифного захисту у відповідність з нормами СОТ.

Україна приєдналась до низки секторальних "нульових" домовленостей про зниження ставок на такі групи товарів: сталь, іграшки, деревина, кольорові метали, фармацевтичні препарати, папір, сільськогосподарська техніка, меблі, інформаційні технології, наукове, медичне обладнання, будівельна техніка, дистильовані спирти (останнє через 3 роки після вступу), цивільна авіації (до 2010 року).

Крім того, приєднались до секторальної гармонізації з хімічних товарів (5,5 - 6,5%), текстилю та одягу (0-17,5%). Переважна більшість секторальних домовленостей охоплює комплектуючі та сировину для виробництва технологічної продукції, а не товари споживчого вжитку (кінцева продукція).

Продукція, яка належить до секторів наукового, медичного обладнання та інформаційних технологій здебільшого не виробляється вітчизняними підприємствами, або виробляється на рівні застарілих на декілька поколінь технологічних схем, що не відповідає сучасному попиту. Зниження тарифного захисту цієї продукції призведе до позитивних наслідків у зв’язку із збільшенням надходження на внутрішній ринок так званого “інвестиційного імпорту" у ці галузі та сприятиме розвитку внутрішнього ринку в цих сферах.

Відповідно до Угоди про торгівлю текстилем та одягом між Україною та ЄС тарифні ставки України на ці товари вже кілька років як приведені до рівня, що відповідає взятим зобов’язанням в СОТ.

На окремі види сільськогосподарської продукції домовлено про перехідні періоди на лібералізацію доступу до ринку, терміни яких закінчуються до 2010 року: м’ясо, риба, готові харчові продукти.

Також для окремих видів транспортних засобів встановлений перехідний період до 2013 року з поступовою зміною ставки ввізного мита з 10% на момент вступу до 5% на кінець перехідного періоду. Для транспортних засобів, оснащених електричними двигунами, перехідний період триває до 2010 року з відповідним зниженням ввізного мита з 10% до 8%.

Середньоарифметична ставка кінцевого зв’язаного рівня становить 11,16% для сільськогосподарських продуктів та 4,85% для промислових товарів.

8.2 Внутрішня підтримка та доступ на ринок сільського господарства

Країни, що приєднуються до СОТ, відповідно до Угоди СОТ про сільське господарство беруть на себе певні зобов’язання щодо державної підтримки сільського господарства; доступу на ринок сільськогосподарських і продовольчих товарів; санітарних і фітосанітарних заходів, експортної конкуренції в сільськогосподарській і продовольчій торгівлі.

Згідно домовленостей Україна не має зобов’язань перед СОТ по скороченню внутрішньої підтримки, що надається через "жовті" програми. Є лише зобов’язання не перевищувати річний рівень підтримки, вираженого у показнику СВП. Щорічний Сукупний вимір державної підтримки (СВП) сільського господарства України, який акумулює в собі окремі "жовті" програми підтримки, не повинен перевищувати - 3 млрд.43 млн. грн. Крім того, додатково Україна може кожен рік витрачати на жовті програми до 5% від річної вартості виробництва валової продукції сільського господарства.

До базового періоду 2004-2006 рр., крім СВП, включено непродуктову підтримку “жовтої скриньки” у розмірі 3 млрд.51 млн. грн., яка менша, ніж 5% від вартості валової продукції сільського господарства та 2 млрд.424 млн. грн. у вигляді “зелених програм" підтримки сільськогосподарських виробників.

Як і всі країни-члени СОТ, Україна не матиме обмежень на "зелені" програми внутрішньої підтримки сільського господарства, вплив яких на торгівлю відсутній або мінімальний, за умови, що ці програми відповідають умовам, визначеним в Угоді СОТ про сільське господарство. Бюджетне фінансування програм "зеленої скриньки" може бути збільшено Україною, тому що воно не обмежується з боку СОТ, - на видатки на створення інфраструктури, консалтинг, маркетингові послуги, охорону навколишнього середовища, навчання, інспектування продукції, розбудову сучасної системи технічних стандартів, прискорення роботи по їх гармонізації з міжнародними та європейськими.

Україна погодилася не здійснювати субсидування експорту.

Україна застосовуватиме тарифну квоту на тростинний цукор-сирець (260 000 тон на рік згідно із Законом України № 404-V від 30.11.2006 з 1 січня року наступного, за роком вступу до СОТ, зі збільшенням до 267 000 тон у 2010 році). Квота розподілятиметься у порядку надходження заявок через 3 роки після вступу країни до СОТ.

8.3 Доступ до ринку послуг

Відповідно до правил Генеральної угоди про торгівлю послугами (ГАТС) Україна взяла на себе зобов’язання щодо забезпечення національного режиму та доступу на ринок в 11-ти основних секторах послуг, в тому числі, секторах професійних, комунікаційних послуг, будівництва та супутнього технічного обслуговування, дистрибуції, освіти та послуг, пов’язаних із довкіллям, фінансових послуг (страхування та банківської справи), охорони здоров’я та соціальних послуг, туризму та подорожей, відпочинку і розваг, послуг у галузях культури і занять спортом та транспортних послуг, а також в інших галузях, в тому числі послуг індустрії краси, перукарських, spa - та масажних послуг.

У зазначених секторах повинен забезпечуватися вільний доступ на ринок для послуг та їх постачальників, за винятком, коли у зобов‘язаннях Україною зазначені певні умови, обмеження чи вимоги щодо доступу в конкретному секторі послуг.

Надання національного режиму означає, що у зазначених секторах, і за дотримання умов та кваліфікаційних вимог, визначених у зобов‘язаннях України, послугам і постачальникам країн СОТ щодо всіх заходів, які торкаються поставки послуг, надається режим, не менш сприятливий, ніж вітчизняним послугам чи постачальникам послуг.

Торговельні права (право на імпорт і експорт), а також збори та платежі за надання послуг:

Україна справлятиме ці збори згідно з принципами СОТ; інформація про вказані збори надаватиметься країнам-членам СОТ за запитом.

Збори за реєстрацію ліків, пестицидів та агрохімікатів, а також ліцензійні платежі за імпорт та експорт алкогольних напоїв і тютюнових виробів відповідатимуть вимогам СОТ та будуть приведені до рівня, що відповідає вартості відповідних послуг.

Не існує жодних обмежень права фізичних і юридичних осіб займатися імпортом та експортом товарів, окрім вимоги провести реєстрацію та додаткових вимог, що застосовуються до товарів, які підлягають ліцензуванню.

Правилами СОТ вимагається, щоб збори і платежі будь-якого характеру, пов‘язані з імпортом чи експортом (крім мит та внутрішніх податків), були обмежені у сумі, яка приблизно дорівнює вартості наданих послуг, і не повинні використовуватися для захисту вітчизняних товарів чи у фіскальних цілях.

8.4 Тарифні квотиЗ дати вступу до СОТ Україна розподілятиме тарифну квоту на цукор-сирець тростинний тільки у відповідності з Угодою СОТ. Україна не буде реалізовувати тарифні квоти на будь-які товари через аукціони. Будь-які заходи будуть здійснюватися та застосовуватися однаково, неупереджено, обґрунтовано, прозоро, передбачувано та справедливо. Попередньо до внесення змін до положень стосовно тарифних квот про такі плани буде публічно повідомлено та торговим партнерам будуть надані можливості зробити коментарі до прийняття остаточних рішень щодо змін. Протягом трьох років після вступу до СОТ Україна затвердить порядок розподілу тарифних квот на ввезення цукру-сирцю з тростини на підставі методу "Хто перший подав заявку, той перший отримав".

8.5 Внутрішні податки (ПДВ, акциз)

Податки, в тому числі ПДВ та акциз, застосовуватимуться на недискримінаційній основі до імпорту з країн-членів СОТ і товарів вітчизняного виробництва.

Кількісні обмеження на імпорт, ліцензування імпорту:

З дати вступу до СОТ Україна скасує і не буде впроваджувати, повторно впроваджувати або застосовувати кількісні обмеження на імпорт або інші нетарифні заходи, такі як ліцензування, квотування, заборони, дозволи, вимоги попереднього санкціонування, вимоги ліцензування та інші обмеження з подібним ефектом, які не можуть бути обґрунтовано згідно з положеннями відповідної Угоди СОТ.

Україна не вводитиме заборону на імпорт яловичого фаршу, який не можна обґрунтувати згідно з нормами СОТ, і підтримуватиме прозорі і науково обґрунтовані стандарти торгівлі цим продуктом.

Україна скасує заборону на ввезення автобусів, вантажних і легкових автомобілів, які на момент ввезення були виготовлені більш як 8 років тому.

Україна здійснюватиме свої процедури ліцензування імпорту згідно з відповідною Угодою СОТ. Для цілей захисту навколишнього середовища при експлуатації на території України транспортних засобів старше 8 років можна досягти не шляхом заборони імпорту, а застосуванням технічних вимог до автомобілів.

8.6 Митна оцінкаПовне виконання Угоди про митну оцінку з дати вступу України до СОТ.

Правила митної оцінки, які передбачаються статтями 259-273 чинного Митного кодексу України № 92-IV від 11 липня 2002 року, вимагають застосування як основного методу оцінки за ціною договору (вартість операції) та дотримуватися послідовності методів оцінки відповідно до норм Угоди про митну оцінку СОТ. Окремі положення Кодексу (абзац 13 ст.71) набувають чинності після вступу до СОТ.

Правила визначення походження:

Повне виконання Угоди про правила визначення походження з дати вступу України до СОТ. Непреференційні правила походження визначаються статтями 276-285 чинного Митного кодексу України №.92-IV від 11 липня 2002 року та відповідають правилам СОТ.

Інші митні формальності:

Експертний висновок Торгово-промислової палати України щодо класифікації товару більше не вимагатиметься як обов’язковий для отримання ліцензій на імпорт і експорт.

Антидемпінговий режим, режим компенсаційного мита та захисних заходів:

З дати вступу до СОТ, Україна внесе зміни до своїх законодавчих актів щодо антидемпінгових, компенсаційних та захисних заходів з метою забезпечення застосування вказаних заходів у повній відповідності з нормами СОТ. Пояснення - угодами СОТ встановлюються певні правила, яких країни повинні дотримуватися при застосуванні заходів захисту від демпінгового імпорту, субсидованого імпорту чи зростання імпорту, який може завдати шкоди вітчизняному виробнику.

Експортні мита: Україна знизить свої експортні митні тарифи на насіння соняшнику, живу худобу, шкури тварин, брухт чорних і кольорових металів. З дати вступу до СОТ Україна не застосовуватиме обов’язкових мінімальних експортних цін.

Експортне мито на насіння олійних культур (соняшника, рижию, льону) буде зменшуватися щороку на 1% до значення 10% протягом 6 років, відповідно до Закону України № 2773-IV від 07.07.2005.

Експортне мито на живу худобу та шкірсировину буде зменшуватися відповідно до Закону України № 356-V від 16.11.2006 наступним чином:

на товари за кодами згідно з УКТЗЕД 0102 90 05 00, 0102 90 21 00, 0102 90 29 00, 0102 90 41 00, 0102 90 49 00, 0102 90 51 00, 0102 90 59 00, 0102 90 61 00, 0102 90 69 00, 0102 90 71 00, 0102 90 79 00, 0102 90 90 00, 0104 10 10 00, 0104 10 30 00, 0104 10 80 00 щороку зменшується на 5 відсоткових пунктів до значення 10%;

на товари за кодами згідно з УКТЗЕД 4101, 4102, 4103 90 00 00 щороку зменшується на 1 відсотковий пункт до значення 20%.

Експортне мито на брухт та відходи чорних металів буде зменшуватися відповідно до Законів України № 400-V від 30.11.2006 та № 1105-V від 31.05.2007.

Експортне мито на брухт легованих чорних металів, брухт кольорових металів та напівфабрикатів з їх використанням буде зменшуватися відповідно до Законів України №441-V від 13.12.2006 та № 1106-V від 31.05.2007

Обмеження експорту:

Такі заходи, в тому числі вимоги щодо ліцензування експорту, застосовуватимуться у повній відповідності з нормами СОТ. З дати вступу до СОТ буде скасовано заборону на експорт брухту кольорових металів. Крім того, буде знято обмеження на експорт зерна, а також дорогоцінних металів і дорогоцінного каміння, крім золота, срібла та діамантів. Заборона на експорт брухту кольорових металів скасовується після вступу до СОТ Законом України № 441-V від 13.12.2006.

Промислова політика, субсидії:

З дати вступу до СОТ Україна скасує всі експортні субсидії та субсидії на заміщення імпорту. Нормами угод СОТ визначаються як заборонені адресні субсидії, обумовлені показниками експорту чи використанням вітчизняних товарів на перевагу від імпортованих. Прикладами можуть бути надання прямих субсидій підприємствам/галузям залежно від показників експорту, більш вигідні розцінки на транспортування чи фрахт при експортних відвантаженнях порівняно з відвантаженнями всередині країни, звільнення або відстрочка сплати прямих податків тощо.

Україна надавала субсидії автомобілебудівній, суднобудівній, літакобудівній, вуглевидобувній галузям, космічній діяльності. Однак, Україна не вважає, що нею застосовуються заборонені субсидії. Після вступу до СОТ промислові субсидії повинні надаватися відповідно до правил Угоди СОТ про субсидії та компенсаційні заходи.

Технічні бар’єри в торгівлі:

Україна виконуватиме Угоду про технічні бар’єри в торгівлі з дати вступу до СОТ. Україна надаватиме пріоритет використанню міжнародних (над регіональними та національними стандартами інших країн) стандартів, вказівок та рекомендацій, як основи для власних стандартів, технічних регламентів та відповідних процедур оцінки відповідності.

Усі національні та регіональні стандарти будуть добровільними, за винятком тих, на які є посилання або про які йдеться у технічних регламентах, розроблених, inter alia, для захисту інтересів національної безпеки, запобігання шахрайським діям, захисту здоров’я та життя людей, тварин або рослин та захисту навколишнього середовища. До 30 грудня 2011 року всі технічні регламенти України використовуватимуть як основу відповідні міжнародні стандарти згідно зі Статтею 2.4 Угоди про технічні бар’єри в торгівлі.

Технічні регламенти України щодо терміну зберігання рибних продуктів буде приведено у відповідність з рекомендаціями "Кодексу Аліментаріус".

Україна продовжуватиме зменшувати число категорій продуктів, які підлягають обов’язковій сертифікації третьою стороною та надасть СОТ переглянутий перелік товарів, які підлягають обов’язковій сертифікації до 31 січня 2012 року.

Угодою про технічні бар‘єри у торгівлі вимагається від країн СОТ застосовувати технічні регламенти і стандарти для цілей національної безпеки, запобігання шахрайським діям, захисту життя або здоров’я людини, тварин чи рослин, захисту навколишнього середовища, на основі наукового обґрунтування та без створення невиправданих перепон для міжнародної торгівлі. Країни СОТ повинні надавати перевагу міжнародним стандартам та технічним регламентам, беручи їх за основу при розробці національних стандартів та регламентів. Україна ще у 1996 році прийняла Кодекс доброчинної практики з розробки, прийняття та застосування стандартів Угоди про технічні бар‘єри у торгівлі та дотримується принципів цієї угоди.

Передбачається, що українська система технічного регулювання переходить до такої, де обов’язковими для дотримання є технічні регламенти (які визначають характеристики товару, або пов‘язані з ним виробничі процеси чи способи виробництва, включаючи адміністративні положення). В той же час, дотримання стандарту (який визначає призначені для загального і багаторазового використання правила, інструкції або характеристики товарів чи пов’язаних з ними виробничих процесів або способів виробництва) не є обов’язковим. Проте розширюватиметься практика визнання декларації постачальника (виробника) про відповідність, та скорочуватиметься перелік товарів, які підлягають обов’язковій сертифікації третьою стороною. Разом з цим запроваджуватиметься система ринкового нагляду, тобто постійне спостереження за відповідністю продукції, введеної в обіг, технічним регламентам, правомірністю застосування на ній Національного знака відповідності, повнотою і достовірністю інформації про таку продукцію.

Санітарні та фітосанітарні заходи:

З дати вступу до СОТ Україна виконуватиме вимоги Угоди про санітарні та фітосанітарні заходи та раціоналізує повноваження своїх наглядових та контролюючих органів у цій галузі.

Україна дозволятиме імпорт м’яса та м’ясопродуктів, що були вироблені з використанням гормонів росту.

Пояснення - Згідно з Угодою про застосування санітарних та фітосанітарних заходів країни СОТ мають право застосовувати такі заходи для захисту життя чи здоров’я людини, тварин чи рослин, ґрунтувати їх на наукових принципах і не створювати невиправданої дискримінації чи прихованого обмеження торгівлі.

Відповідно до Закону України № 2498-XII від 25.06.1992 "Про ветеринарну медицину" (ст.67) дозволяється застосування ветеринарних препаратів, що пригнічують функцію залоз внутрішньої секреції, зокрема мають тиреостатичну, естрогенну, андрогенну, гестагенну дію, а також антибіотиків та гормонів для лікувальних та інших цілей з урахуванням того, що максимальні рівні залишків таких препаратів у сировині тваринного походження не можуть перевищувати встановлених максимальних рівнів.

Інвестиційні заходи, пов’язані з торгівлею:

З дати вступу до СОТ Україна не продовжуватиме застосування жодних заходів, що суперечать Угоді про інвестиційні заходи, пов’язані з торгівлею.

Згідно з Угодою про пов’язані з торгівлею інвестиційні заходи, країни СОТ не повинні застосовувати такі заходи, які суперечать принципу національного режиму чи зобов’язанню загального скасування кількісних обмежень за ГАТТ 1994. Прикладами заборонених заходів є обмеження використання підприємством імпортних товарів, що обумовлюється обсягом чи вартістю продукції, яку воно експортує, або вимога використання підприємством продукції вітчизняного походження у певних обсягах чи частках щодо загального обсягу чи вартості продукції.

Вільні економічні зони:

Управління такими зонами відбуватиметься у відповідності із положеннями СОТ.

Це означає, що в СЕЗ не повинні застосовуватися заборонені промислові субсидії (експортні чи імпортозаміщуючі), заборонені інвестиційні заходи, пов’язані з торгівлею. А також, що товари, які ввезені чи вироблені в СЕЗ із митними чи податковими пільгами, підлягатимуть звичайному митному оформленню при ввезенні на решту території України, у тому числі із застосуванням звичайних мит та податків.

В Україні є 11 СЕЗ, більшість з яких мали режим спеціальної митної зони, який потім був скасований Законом України № 2505 від 25.03.2005 "Про зміни до Закону України "Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України".

Державні закупівлі:

З дати вступу до СОТ Україна стане спостерігачем у багатосторонній Угоді про державні закупівлі та розпочне переговори про приєднання до цієї Угоди.

Угода про державні закупівлі встановлює узгоджений комплекс прав і обов’язків її членів щодо їх законодавства, процедур і практики у сфері державних закупівель. Основоположним принципом угоди є принцип недискримінації, тобто товарам, послугам і постачальникам іншого члена угоди надається режим не менш сприятливий, ніж вітчизняним товарам, послугам і постачальникам.

Торгівля у цивільній авіації:

У 2010 році Україна стане учасником багатосторонньої Угоди про торгівлю у цивільній авіації.

Угода, до якої Україна приєднається у 2010 році, охоплює 355 товарних позицій, з яких лише дві є готовими літальними апаратами (діюча ставка ввізного мита в Україні складає: на поз.8801 - аеростати, дирижаблі та планери складає - 10%, а на поз.8802 - вертольоти, літаки, ракети та космічні апарати - 0% (ця ставка не змінювалася з 1994 року). Інші позиції є сировиною та комплектуючими для виробництва та складання літальних апаратів.

Угода про торгівельні аспекти прав інтелектуальної власності (ТРІПС):

Повне виконання Угоди ТРІПС з дати вступу України до СОТ.

Регіональні торговельні угоди:

З дати вступу до СОТ Україна подаватиме в СОТ повідомлення та копії своїх угод по вільну торгівлю та про митні союзи.

Правилами СОТ вимагається, щоб країни СОТ при укладанні угод про вільну торгівлю чи митний союз дотримувалися певних норм щодо охопленості преференційним режимом основної частини торгівлі товарами та непогіршення умов доступу для третіх сторін, тобто мита та інші засоби регулювання торгівлі не повинні становитися вищими чи більш обмежувальними. Регулярні повідомлення про угоди про вільну торгівлю чи митні союзи подаються країнами-членами до Комітету з регіональних торговельних угод.