Навигация

ВАЛЮТНО-ФІНАНСОВІ І ПЛАТІЖНІ

24919

знаков

0

таблиц

0

изображений

2. ВАЛЮТНО-ФІНАНСОВІ І ПЛАТІЖНІ

УМОВИ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ

Найбільш складними і такими, що вимагають високої кваліфікації банківських працівників є розрахунки по міжнародних торгових контрактах. Від вибору форм і умов розрахунків залежать швидкість і гарантія отримання платежу, сума витрат, пов'язаних з проведенням операцій через банки. Тому зовнішньоторговельні партнери в процесі переговорів погоджують деталі умов платежу і потім закріплюють їх в контракті. При складанні валютно-фінансових і платіжних умов контрактів звичайно виявляється протилежність інтересів експортера, який прагне одержати максимальну суму валюти в найкоротший строк, і імпортера, зацікавленого у виплаті найменшої суми валюти, прискоренні отримання товару і відстроченні платежу до моменту його кінцевої реалізації. Вибір валютно-фінансових і платіжних умов операцій залежить від характеру економічних і політичних відносин між країнами, співвідношення сил контрагентів, їх компетенції, а також від традицій і звичаїв торгівлі даним товаром. Міжурядові угоди встановлюють загальні принципи розрахунків, а в зовнішньоторговельних контрактах чітко формулюються докладні умови. Ці умови включають наступні основні елементи: валюту ціни; валюту платежу; умови платежу; засоби платежу; форми розрахунків і банки, через які ці розрахунки здійснюватимуться.

Валюта ціни і валюта платежу. Від вибору валюти ціни і валюти платежу (крім рівня ціни, розміру процентної ставки за кредитом) залежить певною мірою валютна ефективність операції. Експортні і імпортні контрактні ціни різноманітні і залежать від додаткових витрат, що включаються в них, у міру просування товарів від експортера до імпортера; перебування на складі країни-експортера; шлях в порт; знаходження в порту; шлях за межу; складування за кордоном; доставка товару імпортеру.

Існують п'ять основних способів визначення цін товарів.

1) тверда фіксація цін при укладенні контракту, при якій ціни не міняються в період його виконання. Цей спосіб застосовується при тенденції до зниження цін на світових ринках;

2) при підписанні контракту фіксується принцип визначення ціни (на основі котирувань того або іншого товарного ринку на день постачання), а сама ціна встановлюється в процесі виконання операції. Цей спосіб звичайно практикується при тенденції до підвищення ринкових цін;

3) ціна твердо фіксується при укладенні контракту, але міняється, якщо ринкова ціна зміниться в порівнянні з контрактною, скажімо, в розмірі, що перевищує 5%;

4) ковзаюча ціна залежно від зміни елементів витрат, наприклад при замовленні устаткування. В умовах високої кон'юнктури на користь замовника вводяться обмеження (загальна межа зміни ціни або розповсюдження ковзання ціни лише на частину витрат і короткий період);

5) змішана форма: частина ціни твердо фіксується, частина встановлюється в ковзаючій формі.

Валюта ціни - валюта, в якій визначається ціна на товар. При виборі валюти, в якій фіксується ціна товару, велике значення мають вид товару і перераховані вище чинники, що впливають на міжнародні розрахунки, особливо умови міжурядових угод, міжнародні звичаї. Іноді ціна контракту указується в декількох валютах (двох і більш) або стандартній валютній корзині (СДР, ЕКЮ, поступово замінені на євро з 1999 р.) в цілях страхування валютного ризику.

Валюта платежу - валюта, в якій повинно бути погашено зобов'язання імпортера (або позичальника). При нестабільності валютних курсів ціни фіксуються в найбільш стійкій валюті, а платіж - звичайно у валюті країни-імпортера. Якщо валюта ціни і валюта платежу не співпадають, то в контракті обмовляється курс перерахунку першої в другу (або по паритету, який фіксується МВФ на базі СДР, або по ринковому курсу валют). У контракті встановлюються умови перерахунку: 1) курс певного виду платіжного засобу - телеграфного перекладу по платежах без тратт або векселя за розрахунками, пов'язаними з кредитом; 2) уточнюється час коректування (наприклад, напередодні або на день платежу) на певному валютному ринку (продавця, покупця або третьої країни); 3) обмовляється курс, по якому здійснюється перерахунок: звичайно середній курс, іноді курс продавця або покупця на відкриття, закриття валютного ринку або середній курс дня.

Неспівпадання валюти ціни і валюти платежу - один з простих методів страхування валютного ризику. Якщо курс валюти ціни (наприклад, долара) знизився, то сума платежу (у французьких франках) пропорційно зменшується, і навпаки. Ризик зниження курсу валюти ціни несе експортер (кредитор), а ризик її підвищення - імпортер (боржник).

Умови платежу - важливий елемент зовнішньоекономічних операцій. Серед них розрізняються: наявні платежі, розрахунки з наданням кредиту, кредит з опціоном (правом вибору) наявного платежу.

Поняття наявних платежів в міжнародних розрахунках має на увазі оплату експортних товарів після їх передачі (відвантаження) покупцю або платіж проти документів, підтверджуючих відвантаження товару згідно умовам контракту. Проте в сучасних умовах в більшості випадків товар прибуває до країни імпортера раніше документів, що підлягають оплаті, і покупець може одержати товар до його оплати, як правило, під підлягаючу (трастову) зберіганню розписку, банківську гарантію. Таким чином, платіж фактично проводиться після прибуття товарів в порт призначення, за винятком платежів проти сповіщення про відвантаження товару. Традиційно залежно від домовленості контрагентів, а також специфіки товарів, що продаються, імпортер здійснює платіж на певній стадії: після отримання підтвердження про завершення вантаження товару в порту відправлення; проти комплекту товарних документів (рахунок-фактура, коносамент, страховий поліс і ін.), іноді з правом відстрочення платежу на 5 - 7 днів, а по постачаннях нафти - 30 днів; проти приймання товару імпортером в порту призначення. Залежно від виду товару іноді застосовують змішані умови розрахунків: частково - платіж проти вручення товарних документів; остаточно - після приймання товарів, які після прибуття в порт призначення необхідно змонтувати або перевірити якісні характеристики товару, оскільки вони могли погіршати в період транспортування.

Міжнародні розрахунки переплітаються з обміном валют і наданням кредиту зовнішньоторговельними партнерами один одному. У цьому виявляється взаємозв'язок міжнародних валентно-кредитних і розрахункових операцій. Залежно від виду товару (наприклад, машини і устаткування), що продається, а також у зв'язку з посиленням конкуренції на ринку продавців і їх прагненням використовувати кредит для розширення ринків збуту нової продукції розрахунки по зовнішньоторговельних операціях здійснюються з використанням комерційного кредиту. Комерційний кредит надається продавцем товару покупцю на терміни від декількох місяців до 5 - 8 років, а в окремих випадках і на триваліші терміни. При зовнішньоторговельних операціях в рахунок комерційного кредиту імпортер виписує боргові зобов'язання на погашення одержаного кредиту у формі простого векселя або дає письмову згоду на платіж (акцепт) на перевідних векселях - траттах, виписаних експортером.

Розрахунки за товари у формі комерційного кредиту можуть поєднуватися з готівкою платежами, коли певний відсоток вартості оплачується проти представлення комерційних документів, а решта частини - через встановлений в контракті період часу. Окрім комерційного кредиту на окремих етапах виконання зовнішньоторговельного контракту сторони можуть також вимушено кредитувати один одного, наприклад, при платежах у формі авансу імпортер кредитує експортера а при розрахунках по відкритому рахунку - постачальник кредитує покупця.

Альтернативна форма умов розрахунків - кредит з опціоном наявного платежу. Якщо імпортер скористається правом відстрочення платежу за куплений товар, то він позбавляється знижки, що надається при наявній оплаті. Розрахунки здійснюються за допомогою різних засобів платежу, використовуваних в міжнародному обороті, - векселів, платіжних доручень, банківських переказів (поштових і телеграфних), чеків, пластикових карток. Іноземні інструменти (Foreign items, англ.) - чеки, векселі (прості і перевідні) і інші кредитні засоби звернення що підлягають оплаті в іншій країні, де вони депонують. Найбільш складною частиною платіжних умов контракту є вибір форми розрахунків і формулювання деталей проведення розрахунків. Ув'язка протилежних інтересів контрагентів в МЭО і організації їх платіжних відносин реалізуються шляхом застосування різних форм розрахунків.

Похожие работы

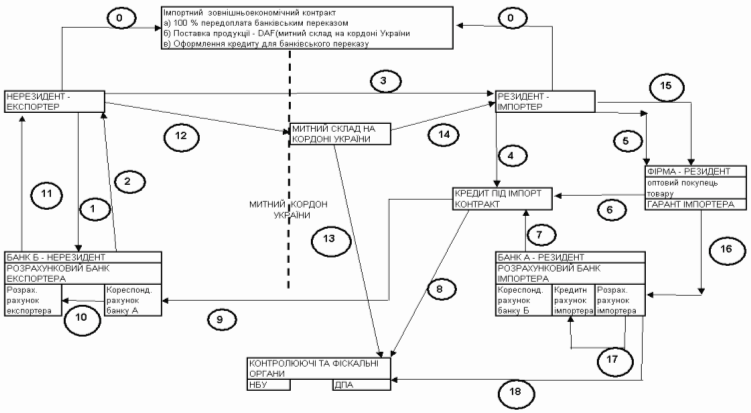

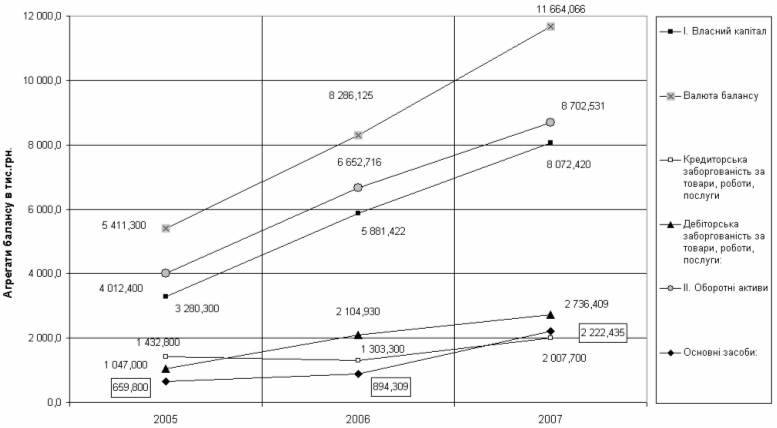

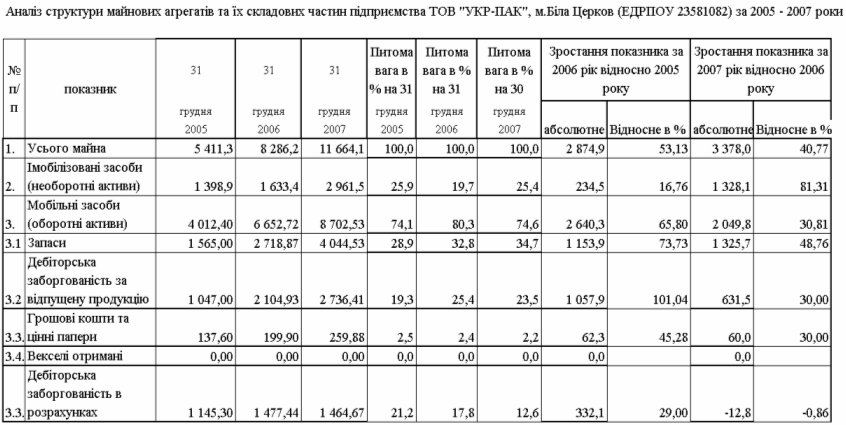

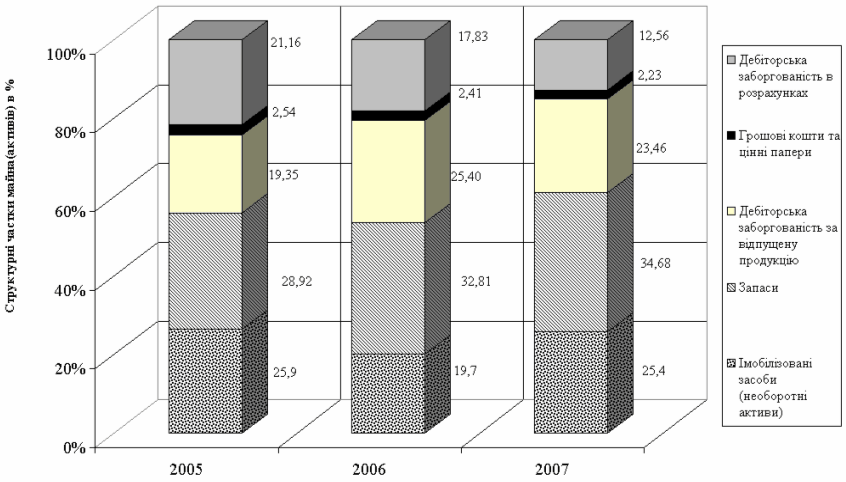

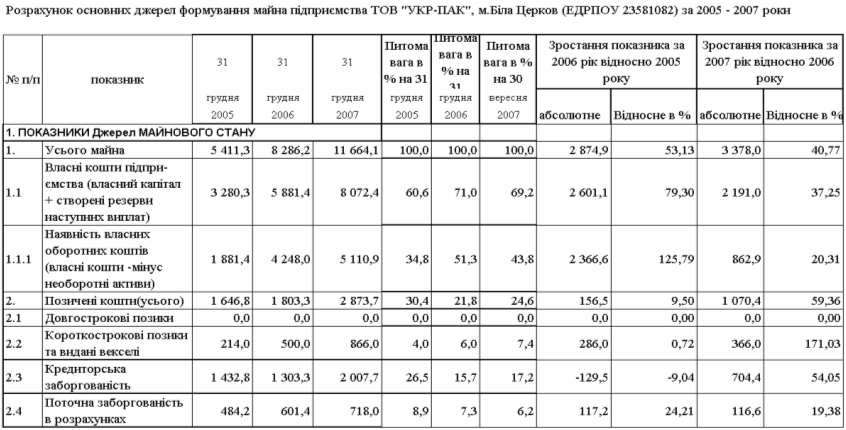

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... ії використовується тільки курс гривні на Українській міжбанківській валютній біржі. Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та і ...

... і принципи державного регулювання зовнішньоекономічної діяльності. Зовнішньоекономічні відносини України із зарубіжними державами здійснюються на основі взаємної вигоди, еквівалентного обміну і дотримання принципів міжнародного права. У зовнішньоекономічній діяльності можна виділити такі основні напрями: зовнішня торгівля, фінансово-кредитні відносини, техніко-економічні зв'язки, транспортні і ...

0 комментариев