Навигация

Ямайская валютная система

40287

знаков

0

таблиц

0

изображений

3.4 Ямайская валютная система

Соглашение стран – членов МВФ в Кингстоне (январь 1976 г.) оформило следующие принципы четвертой валютной системы.

1) введен стандарт СДР(special drawing rights)-«специальных прав заимствования» вместо золото-девизного стандарта, с целью сделать их основным авуаром и уменьшить роль резервных валют.

2) Странам предоставлялось право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на «плавающих» курсах их национальных денежных единиц. Колебания курсов обусловлены двумя основными факторами: а) реальными стоимостными соотношениями, покупательной способностью валют на внутренних рынках стран; б) соотношением спроса и предложения национальных валют на международных рынках.

3)Юридически завершена демонетаризация золота: отменены его официальная цена, золотые паритеты, прекращен размен долларов на золото.

В то же время золото остается особым товарным ликвидным активом. В случае необходимости золото может быть продано, а полученная валюта использована для платежа.

4)МВФ, сохранившийся на обломках Бреттонвудской системы, призван усилить межгосударственное валютное регулирование.

Итоги функционирования СДР свидетельствуют о том, что они оказались далеки от мировых денег. Более того, возникли проблемы эмиссии и распределения, обеспечения, метода определения курса и сферы использования СДР. Вопреки замыслу СДР не стали эталоном стоимости, главным международным резервным и платежным средством.

Введение плавающих вместо фиксированных валютных курсов в большинстве стран в марте 1973 г. не обеспечило их стабильности, несмотря на огромные затраты на валютную интервенцию. Этот режим оказался неспособным обеспечить выравнивание платежных балансов, покончить с внезапными перемещениями «горячих денег», с валютной спекуляцией.

Ямайская валютная реформа не обеспечила валютной стабилизации. Кредитные возможности МВФ, несмотря на увеличение кредитов, остались скромными по сравнению с огромными международными финансовыми потоками и дефицитом платежных балансов.

В ответ на нестабильность Ямайской валютной системы ЕЭС создали собственную международную (региональную) валютную систему в целях стимулирования процесса экономической интеграции.

3.5 Европейская валютная система

Уже после второй мировой войны - в 1950 г. был создан Европейский платежный союз, в который вошли 17 западноевропейских государств. Его целью стали борьба с жесточайшей нехваткой долларов и восстановление разрушенной войной валютно-финансовой системы региона.

Реальная попытка ввести единую европейскую валюту была предпринята в 1970 г. Воодушевленные первыми успехами интеграции страны Общего рынка решили, что настало время перейти к валютному союзу. Разработка программы была поручена тогдашнему премьер-министру Люксембурга Пьеру Вернеру, поэтому весь проект получил название "план Вернера". В соответствии с ним к 1980 г. участники союза должны были ввести полную взаимную обратимость валют, твердо зафиксировать обменные курсы и в конечном итоге перейти к единой валюте.

Однако почти сразу стало ясно, что задуманному не суждено сбыться. В 1971 г. доллар перестал размениваться на золото, и начался затяжной кризис международной валютной системы. Вслед за ним последовал взлет цен на нефть, спровоцировавший долговременный спад в западных экономиках. Хотя внешние потрясения стали лишь дополнительным фактором провала "плана Вернера", основная причина неудачи была внутреннего свойства. В то время страны ЕС имели очень неоднородную динамику хозяйственного развития, в том числе и разные темпы инфляции, что не позволило бы удержать их валюты в одной "упряжке", каким бы эффективным ни был механизм валютной интеграции.

В конце 70-х гг. в Западной Европе появились признаки выхода из стагнации, многие страны провели структурную перестройку и уменьшили зависимость от импорта нефти из стран ОПЕК.

В марте 1979 г. начала действовать Европейская валютная система (ЕВС), существующая и по сей день.

Непосредственный толчок планам создания ЕВС дали Ямайские соглашения о реформе международной валютной системы (1976-1978 гг.), основные принципы которой не отвечали интересам западноевропейских стран:

- страны ЕЭС не были удовлетворены функционированием системы СДР и ее тесной связью с американским долларом;

- страны ЕЭС были недовольны введением плавающих курсов, отрицательно сказывающихся на их внешней торговле и функционировании уже созданных интеграционных процессов ЕЭС.

В ее основу были положены коллективная европейская единица – ЭКЮ (European Currency Unit) и механизм регулирования обменных курсов с жесткими нормативами допустимых отклонений. Условная стоимость ЭКЮ определялась по методу валютной корзины, включающей валюты всех 12 стран ЕС. Это следующие валюты: немецкая марка, французский франк, английский фунт, итальянская лира, голландский гульден, бельгийский франк, испанская песета, датская крона, ирландский фунт, португальский эскудо, греческая драхма и люксембургский франк.

В решении о создании Европейской валютной системы предусматривалось, что ЭКЮ станет:

1. основой для расчетов в рамках механизма, определяющего валютные курсы;

2. основой для определения показателя отклонений курса какой-либо из денежных единиц, входящих в эту систему от среднего показателя по странам-членам ЕЭС;

3. средством осуществления валютных интервенций, заключения сделок и предоставления кредитов;

4. средством расчетов между центральными банками стран-членов, а также между валютными органами ЕЭС;

5. реальным резервным активом.

Новый этап в развитии западноевропейской интеграции начался с Единого европейского акта, принятого в 1987 г., и с программы создания валютного и экономического союза, разработанной комитетом Ж. Делора в апреле 1989 г.

План “Делора” предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов покрытия.

На основании «плана Делора» к декабрю 1991 г. был выработан Маастрихтский договор о Европейском союзе. Договор подписан 12 странами ЕС в Маасстрихте (Нидерланды) в феврале 1992 г., ратифицирован и вступил в силу с 1 ноября 1993 г. Договор предусматривает поэтапное формирование валютно-экономического союза.

Первый этап фактически начался в июле 1990 года одновременно с полной отменой валютных ограничений по движению капиталов в ЕС. Основное внимание уделено сближению уровней экономического развития, снижению темпов инфляции и сокращению бюджетного дефицита.

Второй этап (январь 1994 г. - декабрь 1998 г.) начался созданием Европейского валютного института во Франкфурте-на-Майне (вместо ЕФВС) в составе управляющих центральными банками стран-членов. Его задача - подготовка к организации Европейской системы центральных банков и эмиссии банкнот в ЭКЮ. Для этого ведется разработка юридической базы и процедур Европейской системы центральных банков. На втором этапе идея общей валюты ЭКЮ была заменена на ЕВРО. На этом этапе Европейский совет вынесет решение, какая из стран нынешнего сообщества, выразивших желание войти в новый Валютно-экономический совет (ВЭС), внутри которого и будет использоваться ЕВРО, сможет это действительно сделать. В него должно войти не менее половины членов ЕС.

В мае 1998 года главы государств и правительств 15 стран-участниц, отталкиваясь от экономических показателей за 1997 г., приняли решение о том, какие из них удовлетворяют критериям конвергенции для вступления в Валютный союз:

• уровень инфляции не может превышать 1,5 % от уровня трех стран с наименьшими темпами инфляции,

• дефицит госбюджета не должен превышать 3 %,

· совокупный государственный долг — 60 % стоимости валового внутреннего продукта (ВВП) соответствующего государства,

• доходные процентные ставки могут лишь на 2 % превышать процентные ставки по госзаймам в трех странах с самыми стабильными ценами,

• национальные валюты должны в течение двух лет — без больших колебаний курса — быть частью европейской валютной системы,

Третий этап (январь 1999 г. - 30 июня 2002 г.) предусматривает преобразование Европейского валютного института в Европейский центральный банк. Участники совета решили отказаться от названия “ЭКЮ”, приняв вместо него евро.

Планируется, что первоначально ЕВРО будет использоваться лишь в безналичных расчетах и котироваться на мировых биржах. Какого-либо принуждения к использованию ЕВРО не будет. Но уже с 1 января 2002 г. предусматривается введение ЕВРО в наличный оборот, которое должно завершиться за полгода.

С 1 января 1999 г. начался процесс введения единой валюты в странах, отвечающих критериям конвергенции:

• были устанавлены не подлежащие пересмотру курсы валют стран-участниц;

• "евро" стал полноправной валютой и официальная "корзина" валют, по которой исчисляется ЭКЮ, прекратила свое действие;

• была выработана и начала применяться единая денежная политика со стороны Европейской системы центральных банков (ЕСЦБ), в которую входят центральные банки стран-участниц и Европейский центральный банк (его учреждение намечено на 1998 г.), страны-участницы стали исчислять размер своего нового государственного долга в "евро";

• финансовые рынки также были переведены на "евро".

На завершающем этапе с 2002 года начался выпуск наличных банкнот и монет.

Недостатки ЭКЮ:

Механизм эмиссии ЭКЮ, обладающий определенной гибкостью, не позволял, превратить ЭКЮ в реальное платежное и резервное средство. Главный его недостаток заключается в том, что основные факторы, воздействующие на объем эмиссии - цена на золото, курс доллара - не поддаются регулированию, что приводит к бесконтрольным колебаниям эмиссии в отрыве от реальной потребности в ЭКЮ, так как эмиссия ЭКЮ обеспечивается на 50% национальными валютами стран ЕЭС, а на 50% 1/5 частью золотодолларовых резервов стран ЕЭС.

Основными целями создания валютного союза и введения евро заключаются в следующем:

· создание крупнейшего мирового экономического и финансового центра, ключевым инструментом которого становится новая валюта евро. По замыслу своих создателей ЕВС является мощным стимулом для ликвидации барьеров между западноевропейскими финансовыми рынками и должен способствовать их интеграции. В результате в Европе должен возникнуть крупнейший в мире финансовый рынок.

· облегчение обменов: нестабильность обменных курсов внутри действующей европейской валютной системы приводит к тяжелым последствиям для экономик стран-участниц, которые вынуждены страховаться от обменных рисков. По мнению экспертов, евро позволяет гражданам и предприятиям ежегодно экономить 8 млрд. долларов благодаря исчезновению этого риска в Западной Европе.

· создание зоны экономической стабильности. При исключении фактора риска, связанного с обменными курсами предприятия получают уверенность при произведении расчетов, следствие этого явится более острой конкуренции. В условиях все более жесткой глобальной конкуренции это создаст предпосылки для более низких процентных ставок, стабильности цен и тем самым — для обеспечения надежных рабочих мест.

· согласование экономических политик.

· создание противовеса влиянию США, долларизации мировой экономики

усиление политических позиций ЕС на мировой арене.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... отдельных валют. Мировой валютный рынок осуществляет движение денежных ресурсов между государствами, опосредуя международную торговлю товарами и услугами, международную миграцию капиталов. На мировом валютном рынке осуществляются расчетные и кредитные операции, обслуживающие товарные сделки; валютообменные операции; операции, обусловливающие движение капиталов из страны в страну; операции с ...

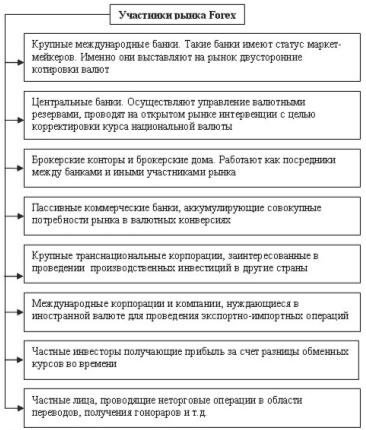

... операций на рынке FOREX, являются сегодня доллар США (USD), евро (EUR), японская йена (JPY), швейцарский франк (CHF) и британский фунт стерлингов (GBP). 1.3 Мировой валютный рынок FOREX и его участники FOREX - самый большой рынок в мире, он составляет по объему до 90 % всего мирового рынка капиталов. Тысячи участников этого рынка - банки, брокерские фирмы, инвестиционные фонды, финансовые и ...

... , и, возможно, власти Поднебесной не согласятся повысить его статус - для них это будет означать потерю контроля над валютным курсом, одним из главных инструментов влияния на национальную экономику. Девальвация доллара даст дополнительные преимущества американской продукции по сравнению с зарубежными товарами. Поэтому ответным шагом властей Китая, стран Евросоюза и других государств вполне может ...

0 комментариев