Анализ финансово-экономической деятельности ОАО «ЧЕТРА - Промышленные машины»

Машиностроение является наиболее развитой отраслью промышленности Чувашии. Она сформировалась в советский период, особенно быстрое ее развитие происходило в 40-70-е годы. На ее долю приходится около 39% основных производственных фондов и около 40% занятых (свыше 70 тыс. человек). Учитывая тесные связи, наличие внутриотраслевой специализации и кооперации между машиностроительными предприятиями республики и многоотраслевой состав машиностроения, его можно представить в виде комплекса. Значение машиностроительного комплекса для экономики республики чрезвычайно велико. Машиностроение производит машины и оборудование, применяемые повсеместно: в промышленности, сельском хозяйстве, быту, на транспорте. Кроме того, машиностроительный комплекс составляет основу научно-технического прогресса. Поэтому в мире существуют определенные условия развития машиностроения. Если темпы развития хозяйства страны принять за единицу, то машиностроение должно развиваться в 2 раза быстрее, а важнейшие его отрасли - в 4 раза. К этому надо стремиться и Чувашии.

Задачами развития машиностроения нашей республики на современном этапе являются: реконструкция предприятий и оснащение их новыми видами оборудования, развитие наукоемких отраслей машиностроения, а также расширение производств, связанных с выпуском потребительских товаров.

Машиностроение республики как отрасль подразделяется на:

· собственно машиностроение;

· производство металлических конструкций и изделий;

· ремонт машин и оборудования.

Собственное машиностроение играет ведущую роль в Чувашии, производя примерно 90% продукции машиностроения и металлообработки. На производство металлических конструкций и изделий приходится немногим более 1%, на ремонт машин и оборудования - чуть более 9%.

В Чувашии традиционно развивалось трудоемкое машиностроение, требующее относительно больших затрат квалифицированного труда (электротехническое, приборостроительное, станкостроительное и другое). Этому способствовали такие факторы, как избыток трудовых ресурсов, благоприятное ЭГП, близость научно-технических и промышленных центров, поставщиков сырья и полуфабрикатов, а также основных потребителей машиностроительной продукции. В республике имеются и металлоемкие предприятия, крупнейшие из них - Чебоксарский тракторный и агрегатный заводы. Из-за отсутствия в Чувашии собственной металлургической базы, металл привозится из других районов страны (Уральского, Северного, Центрально-Черноземного), а в последнее время широко используется металлолом.

Собственно машиностроение представлено, во-первых, тракторостроением, производящим до 46% машиностроительной продукции. К нему относятся ОАО "Промтрактор" и ОАО "Чебоксарский агрегатный завод". В настоящее время оба предприятия акционированы и являются предприятиями смешанной формы собственности. ОАО "Промтрактор" представляет собой многопрофильный концерн, в состав которого входят более 20 предприятий, среди которых ОАО «ЧЕТРА – Промышленные машины» . Его продукция эксплуатируется в 23 странах. Помимо производственных товаров (трактора, применяемые в угольной, золотодобывающей и газовой промышленности, гусеницы, детали и узлы к тракторным и автомобильным двигателям) ими выпускаются и потребительские товары (садовые тележки, замки, детские игрушки и т.п.)

Значительный удельный вес (около 22%) в объеме производства машиностроения занимает продукция электротехнической промышленности. Электротехническая промышленность сосредоточена в основном в Чебоксарах (свыше 90% производимой продукции). Наиболее крупными предприятиями этой отрасли являются ОАО "Чебоксарский электроаппаратный завод" и ОАО "Чувашкабель", а также ОАО "Завод электроизмерительных механизмов". ОАО "ЧЭАЗ" является крупнейшим предприятием электротехнической промышленности России и специализируется на производстве низковольтного электрооборудования. Основными потребителями его продукции являются РАО "ЕЭС России", РАО "Газпром", предприятия нефтехимии, станкостроения, лифтостроения, производители электрифицированного транспорта и жилищно-коммунального хозяйства. Небольшие предприятия имеются в Алатыре (завод "Электроавтомат"), в Мариинском Посаде и с. Комсомольское (кабельное производство), в Чебоксарском районе (Ишлейский завод высоковольтной аппаратуры) и Ядрине (филиал Подольского электромеханического завода). Необходимо отметить, что продукция электротехнического машиностроения широко используется предприятиями этой отрасли, поэтому ее можно рассматривать в качестве связующего звена в машиностроительном комплексе Чувашии (см. рис. 1).

Рис.1 Отрасли машиностроительного комплекса Чувашии.

Следующей по значению отраслью машиностроения является приборостроение. На его долю приходится свыше 10% производимой продукции. Предприятия приборостроения размещаются в Чебоксарах (до 85% производимой продукции) и в Алатыре (завод "Электроприбор"). Крупнейшим среди них является ОАО "ЧНППП "Элара". В его цехах установлено современное оборудование ведущих зарубежных фирм Германии, Италии, Японии и США, позволяющее выпускать качественную продукцию мирового уровня.

Станкостроение в Чувашии представлено производством машин для легкой и пищевой промышленности. Сосредоточено оно в Чебоксарах (ОАО "Текстильмаш" и "Машбыт"). На долю этой отрасли приходится более 7% объема производства машиностроения. Помимо бесчелночных ткацких станков ОАО "Текстильмаш" может выпускать хмелеуборочные комбайны, картофелекопалки, косилки и другие товары народного потребления. Около 2% производимой машиностроительной продукции приходится на инструментальную промышленность, имеющуюся в Чебоксарах (завод "Металлист" и др.) и Канаше (завод технологической оснастки и завод резцов).

В республике имеются также производства автомобильной промышленности. Они размещены в Шумерле (ОАО "Завод спецавтомобилей" и ОАО "Комбинат автофургонов"), Канаше (ОАО "Канашский автоагрегатный завод") и Чебоксарах (автотехобслуживание). Наиболее крупным центром производства этой отрасли является Шумерля. Шумерлинский комбинат автофургонов возник на базе производств деревообрабатывающей промышленности, но сегодня на нем выпускают специализированные кузова и автомобильные фургоны.

Из других машиностроительных производств можно отметить Алатырский механический завод, производящий вагонозаменители, и Канашский завод электропогрузчиков.

В Алатыре имеется также производство низкотемпературных холодильников, а в Чебоксарах - производство стиральных машин. На долю этих производств приходится до 3% объема продукции машиностроения.

Производство металлических конструкций и изделий развито в Новочебоксарске и Чебоксарах. Предприятия этих городов производят до 80% подобной продукции. Металлические изделия производятся также в Канаше.

Среди предприятий по ремонту машин и оборудования выделяется Канашский вагоноремонтный завод. На его долю приходится около 88% стоимости всех ремонтных работ, производимых в республике. Ремонтом машин и оборудования занимаются также в Чебоксарах (ремонт станков и автомобилей), Новочебоксарске (ремонт бытовых машин) и Мариинском Посаде (ремонт автомобилей).

Металлолом - очень ценное сырье для металлургической промышленности: 1 т стали, полученная из металлоотходов, в 20 раз дешевле, чем выплавляемая из руды.

В республике ведется подготовка квалифицированных кадров для предприятий машиностроения в таких учебных заведениях, как Чувашский госуниверситет (машиностроительный факультет) и машиностроительный техникум, расположенных в Чебоксарах.

Устойчивое эффективное развитие экономики предприятия характеризует комплексная система показателей, отражающая в динамике увеличение прибыли и обеспечение оптимального размера рентабельности, максимально возможный экономический рост (рост объема продаж), достижение и поддержание устойчивого финансового состояния на основе эффективного использования всей совокупности и каждого вида ресурсов, выполнение за отчетный период обязательств перед работниками, другими организациями (предприятиями) и государством.

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов. Ресурсы – это совокупность основных фондов, запасов, денежных и других средств, расходов на оплату труда используемых в процессе производства. Основные виды ресурсов: материальные, финансовые, трудовые.

Анализ хозяйственной деятельности предприятия проводится на основе данных бухгалтерского учета, представленных в Бухгалтерском балансе ОАО «ЧПм» за 2005, 2006, 2007 гг. и отчета о прибылях и убытках за 2005, 2006, 2007 гг. При проведении анализа производственной деятельности организации важно изучить состояние, движение и использование основных фондов как факторов, определяющих эффективность производственного процесса и использования вложенных в него средств. Основные фонды участвуют в процессе производства в течение ряда производственных циклов и переносят свою стоимость на затраты в виде амортизационных отчислений.

Сначала рассмотрим структуру и движение основных фондов предприятия 2005-2007гг., которые представлены в таблицах 2.2. и 2.3. Как показывают таблицы, в анализируемом периоде на предприятии наблюдается стабильный рост стоимости основных средств (с 23512 в 2005 г. до 42607 в 2006 г. или на 81,2%). Из таблицы также видно, что структура основных средств достаточно стабильна, в ней преобладают машины и оборудование (42,6%) на конец 2007 года.

Состояние основных средств характеризуется показателями их износа и годности, а движение - коэффициентами обновления, выбытия и прироста. Состояние основных средств, в целом, положительно, так как коэффициент годности выше коэффициента износа. Причем коэффициент износа в 2007 году уменьшился на 0,055. Движение основных фондов оценивается положительно, так как коэффициент обновления превышает коэффициент выбытия, что произошло за счет ввода в эксплуатацию новых машин и оборудования и транспортных средств. Это говорит также о том, что на предприятии идет процесс наращивания производственного потенциала.

Результаты работы предприятия определяются не только наличием и движением основных средств, но и эффективностью их использования. Основными показателями их использования являются: фондоотдача – размер выручки на единицу средств, вложенных в основные средства; фондоемкость – стоимость основных средств, приходящихся на единицу выручки; фондорентабельность – размер прибыли на единицу стоимости основных фондов; фондовооруженность – степень обеспеченности рабочих средствами труда.

Необходимо рассмотреть основные фонды, которыми располагает предприятие. Основные средства представляют собой стоимостную оценку основных производственных фондов – совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Стоимость основных фондов в течение 2005-2007 года возросла на 82,3% или на 13899 тыс.руб.

В структуре основных средств за исследуемый период произошло изменение доли транспортных средств (увеличилась на 163,1%), за 2005-2007 года составляющая машин и оборудования увеличилась на 66,3 %. А также выросла доля других основных средств на 104,2%. Как уже было отмечено в таблице 2.2, в ОАО «ЧПм» происходит постоянный рост основных фондов.

Таким образом, можно отметить положительные тенденции за 2005-2007 года – при общем росте основных фондов на 81,2 % парк станков и оборудования возрос на 66,3 % и составил треть всех основных средств ОАО «ЧЕТРА - Промышленные машины». Такое усиление производственно-технической базы не может не сказаться самым положительным образом на результатах хозяйствования предприятия в целом.

Из таблицы 2.2. видно, что за 2005 - 2006года сумма основных средств возросла на 31% (7281 тыс. руб), а за 2006-2007 года на 38,4 % (или на 11814 тыс.руб).

В таблице 2.3. произведена оценка движения основных средств предприятия. Необходимо отметить, что в 2006г., по сравнению с 2005г., произошло уменьшение выбытия основных фондов (на 57,3 %), за 2006-2007 гг. выбытие основных фондов увеличилось на 106,1 %. За 2005-2006 года обновление увеличилось на 0,2 %, затем за 2005-2007 года на 67,4%. Два эти показателя в увязке отражаются коэффициент прироста. В 2007г. данный коэффициент достиг 0,384. Обобщающим показателем технического состояния основных фондов является показатель износа, который с 2005 года до 2007 года уменьшился и достиг 0,55.

По данным таблицы 1 среднегодовая стоимость основных средств за 2005-2006 года увеличилась на 35,2% (6949,5 тыс. руб), а в 2007 году по сравнению с 2005 годом увеличилась на 34,4 % (9547,5 тыс. руб). За исследуемый период значительно возрос объем деятельности предприятия – на 77,2 %, что в абсолютном выражении составило 319792 тыс.руб.

Среднесписочная численность изменилась незначительно, прирост составил 9,8% (61 чел) за 2005-2006года, а в 2006-2007 гг. среднесписочная численность работников уменьшилась и составила 535 человек. Но наряду с этим произошло качественное увеличение производительности труда. Так, если в 2005 году на 1 работника приходилось 666,7 тыс. руб реализованной продукции, то в 2007г. эта величина составила – 1371,6 тыс. руб.

На ОАО «ЧЕТРА - Промышленные машины» численность работающих с каждым годом изменяется, и фонд оплаты труда соответственно тоже изменяется. Предприятие имеет квалифицированных специалистов-профессионалов. Численность персонала укомплектована рационально в соответствии с нормативными трудовыми затратами выполнения штатных операций. Персонал подразделяется на руководителей, специалистов, служащих, основных рабочих и вспомогательных рабочих.

За 2005-2007 года произошел рост прибыли от продаж на 69 % или на 15015 тыс. руб.

В 2006г по сравнению с 2005г, фондоотдача увеличилась на 5,1 тыс.руб, и составила 25 рублей реализованной продукции на 1 рубль средней стоимости основных фондов, в 2006-2007 годах фондоотдача уменьшилась на 5,6 тыс.руб.

Соответственно в 2005-2006 годах произошло уменьшение фондоёмкости – на 0,045, а в 2006-2007 годах увеличение на 0,01.

Таблица 1

Показатели динамики, состава, структуры основных средств предприятия за 2005 - 2007 года.

| Показатели | Сумма, тыс.руб | Удельный вес, % | Абсолютное изменение, (+,-) | Темп роста, % | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007-2005 | 2006-2005 | 2007-2006 | 2007-2005 | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1. Здания | 5256 | 5916 | 5681 | 22,4 | 19,2 | 13,3 | +660 | -235 | +425 | 112,6 | 96,0 | 100,8 |

| 2. Сооружения и передаточные устройства | 2212 | 2204 | 1875 | 9,4 | 7,2 | 4,4 | -8 | -329 | -337 | 99,6 | 85,1 | 84,8 |

| 3. Машины и оборудование | 6897 | 11038 | 18147 | 29,3 | 35,9 | 42,6 | +4141 | +3313 | +11250 | 160,0 | 173,9 | 166,3 |

| 4. Транспортные средства | 4688 | 4484 | 7797 | 19,9 | 14,6 | 18,3 | -204 | +7109 | +3109 | 95,6 | 164,4 | 263,1 |

| 5. Другие виды основных средств | 4459 | 7151 | 9107 | 19,0 | 23,2 | 21,4 | +2692 | +1956 | +4648 | 160,4 | 127,4 | 204,2 |

| 6. Итого | 23512 | 30793 | 42607 | 100,0 | 100,0 | 100,0 | +7281 | +11814 | +19095 | 131,0 | 138,4 | 181,2 |

Таблица 2

Показатели движения основных средств предприятия за 2005 - 2007 года

| Показатели | Годы | Абсолютное изменение, (+,-) | Темп роста, % | ||||||

| 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007- 2005 | 2006- 2005 | 2007-2006 | 2007- 2005 | |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Основные средства: - на начало года, тыс.руб. | 16894 | 23512 | 30793 | +6618 | +7281 | +13899 | 139,2 | 131,0 | 182,3 |

| - поступило (введено) | 8233 | 8252 | 13815 | +19 | +5563 | +5582 | 100,2 | 167,4 | 167,8 |

| - выбыло | 1615 | 971 | 2001 | -644 | +1030 | +386 | 60,1 | 206,1 | 123,9 |

| - на конец года | 23512 | 30793 | 42607 | +7281 | +11814 | +19095 | 131,0 | 138,4 | 181,2 |

| 2. Начислено амортизации, тыс.руб. | 11380 | 14223 | 16953 | +2843 | +2730 | +5573 | 125,0 | 119,2 | 149,0 |

| 3.Коэффициенты, % | |||||||||

| - выбытия | 0,096 | 0,041 | 0,06 | -0,055 | +0,019 | -0,036 | X | X | X |

| - обновления | 0,350 | 0,268 | 0,324 | -0,082 | +0,56 | -0,026 | X | X | X |

| - прироста | 0,392 | 0,310 | 0,384 | -0,082 | +0,074 | -0,008 | X | X | X |

| - износа | 0,674 | 0,605 | 0,55 | -0,069 | -0,55 | -0,124 | X | X | X |

Таблица 3.

Показатели эффективности использования основных средств предприятия за 2005 - 2007 года

| Показатели | Годы | Абсолютное изменение, (+,-) | Темп роста, % | ||||||

| 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007-2005 | 2006-2005 | 2007-2006 | 2007-2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Средняя стоимость основных средств, тыс.руб. | 20203 | 27152,5 | 36700 | +6949,5 | +6547,5 | +16497 | 134,4 | 135,2 | 181,7 |

| 2.Объем деятельности, тыс.руб. | 414037 | 694068 | 733829 | +280031 | +39761 | +319792 | 167,6 | 105,7 | 177,2 |

| 3. Прибыль от продажи, тыс.руб. | 21777 | 29535 | 36792 | +7758 | +7257 | +15015 | 135,6 | 124,6 | 169,0 |

| 4. Среднесписочная численность работников, чел. | 621 | 682 | 535 | +61 | -147 | -86 | 109,8 | 78,4 | 86,2 |

| 5. Производительность труда | 666,7 | 1017,7 | 1371,6 | +351 | +353,9 | +704,9 | 152,6 | 134,8 | 205,7 |

| 6. Фондоотдача, руб | 25 | 25,6 | 20,0 | +5,1 | -5,6 | -5 | X | X | X |

| 7. Фондоемкость, руб | 0,049 | 0,004 | 0,05 | -0,045 | +0,01 | +0,001 | X | X | X |

| 8. Фондорентабельность, руб | 1,078 | 1,088 | 1,01 | +0,01 | -0,078 | -0,068 | X | X | X |

| 9.Фондовооруженность, руб | 32,5 | 39,8 | 68,6 | +7,3 | +28,8 | +36,1 | 122,5 | 172,4 | 211,1 |

На фоне роста в 2006г среднесписочной численности на 9,8 % и основных фондов на 34,4 %, фондовооруженность в 2005 -2007 г увеличилась на 111,1% и составила 36,1 тыс. руб на 1 работника ОАО «ЧЕТРА - Промышленные машины».

Итоговым показателем эффективности использования основных средств является фондорентабельность. Данный показатель изменился за 2005-2007 года незначительно: за 2005-2006 гг. увеличился на 0,01, а за 2006-2007 гг. уменьшился на 0,078. То есть в 2007 г на 1 рубль средней стоимости основных фондов приходилось 1,01 рубль прибыли от продаж товаров и услуг.

Таким образом, необходимо отметить, что за 2007г в ОАО «ЧЕТРА – Промышленные машины» на фоне общего роста основных фондов произошло качественное улучшение эффективности их использования.

Оборотный капитал, являясь одним из экономических ресурсов организации, определяет ее производственные возможности, и вместе с тем оборотные активы, характеризуясь более высоким уровнем ликвидности, чем другие виды материальных ресурсов, во многом определяют степень ликвидности и финансовой устойчивости самой организации.

Из таблицы 2.5 видно, что за 2005-2007 гг. оборотные средства сначала увеличились на 3,8 % (14759 тыс. руб), затем уменьшились на 18,2% (367981 тыс. руб). Но при рассмотрении структуры оборотных средств необходимо отметить ряд тревожных моментов:

- изменение оборотных средств произошло за счет наименее ликвидной их части – запасов (2005-2006гг. – увеличение на 18,4%, 2006-2007гг. – уменьшение на 7,4 %) и за счет изменения дебиторской задолженности (увеличение на 34,8% и уменьшение на 1,9%);

- уменьшение дебиторской задолженности за 2006-2007гг. на 7,4 % говорит об улучшении работы с дебиторами на предприятии;

Таблица 4.

Показатели динамики, состава, структуры оборотных средств предприятия за 2005 - 2007 года

| Показатели | Сумма, тыс.руб. | Структура средств, % | Абсолютное изменение, (+,-) | Темп роста, % | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2006- 2005 | 2007-2006 | 2007-2005 | 2006- 2005 | 2007-2006 | 2007-2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Оборотные средства – всего, в том числе: | 386079 | 400838 | 327857 | 100,0 | 100,0 | 100,0 | +14759 | -367981 | -58219 | 103,8 | 81,8 | 84,9 |

| а) запасы | 184996 | 218948 | 202726 | 47,9 | 54,6 | 61,8 | +33952 | -16222 | +17730 | 118,4 | 92,6 | 110,0 |

| б) дебиторская задолженность | 92049 | 124082 | 121665 | 23,9 | 31,0 | 37,1 | +32033 | -2417 | +29616 | 134,8 | 98,1 | 132,2 |

| в) денежные средства | 3184 | 1908 | 3466 | 0,8 | 0,5 | 1,1 | -1276 | +1558 | +282 | 59,9 | 181,7 | 108,9 |

| г) другие | 105847 | 55900 | 0 | 27,4 | 13,9 | 0 | -49947 | -55900 | -105847 | 52,8 | 0 | 0 |

Таблица 5.

Показатели обеспеченности предприятия оборотными средствами за 2005 - 2007 года

| Показатели | Годы | Абсолютное изменение,(+,-) | Темп роста, % | ||||||

| 2005 | 2006 | 2007 | 2006- 2005 | 2007- 2006 | 2007- 2005 | 2006-2005 | 2007- 2006 | 2007- 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Сумма оборотных средств, тыс.руб: -на начало | 193268 | 386079 | 400838 | +192811 | +14759 | +207570 | 199,8 | 103,8 | 207,4 |

| -на конец | 386079 | 400838 | 327857 | +14759 | -72981 | -58222 | 103,8 | 81,8 | 84,9 |

| -средняя за год | 289673,5 | 393458,5 | 364347,5 | +103785 | -29111 | +74674,5 | 135,8 | 92,6 | 125,8 |

| 2.Объем деятельности, тыс.руб: –за год | 414037 | 694068 | 733829 | +280031 | +39761 | +319792 | 167,6 | 105,7 | 177,2 |

| -однодневный | 1150,1 | 1928 | 2038,4 | +777,9 | +110,4 | +888,3 | 167,6 | 105,7 | 177,2 |

| 3.Размер оборотных средств, в днях, на конец года | 335 | 207 | 160,8 | -128 | -46,2 | -174,2 | 61,8 | 77,7 | 48 |

| 4. Оборачиваемость: -в днях | 251 | 204 | 178,7 | -47 | -25,3 | -72,3 | 81,3 | 87,6 | 71,2 |

| - в разах | 1,43 | 1,76 | 2,0 | +0,33 | +0,24 | +0,57 | 123,1 | 113,6 | 139,9 |

| 5.Доля собственных оборотных средств в оборотных средствах предприятия, % | 5,6 | 4,0 | 0,5 | -1,6 | -3,5 | -5,1 | X | X | X |

- доля запасов в общей сумме оборотных средств на 2005г составляла 47,9%, в 2006 г до 54,6 %, а к 2007 г возросла до 61,8 %;

- на фоне изменения запасов и дебиторской задолженности произошло увеличение наиболее ликвидной части оборотных активов – денежных средств: за 2005-2007 года на 8,9 %.

Из таблицы 5 видно, что за 2005-2007гг. произошло изменение среднегодовой суммы оборотных средств: за 2005-2006 года увеличение на 35,8 % (103785 тыс. руб.), за 2006-2007 года уменьшение на 7,4 % (29111 тыс. руб). При этом за 2005 - 2007 гг. объем деятельности увеличился на 77,2% (319792 тыс. руб).

На фоне изменения суммы оборотных активов изменилась и их оборачиваемость со 251 дней в 2005г. до 204 дня в 2006г, затем снизилась до 178 дней в 2007г, но доля собственных оборотных средств в оборотных средствах предприятия уменьшилась сначала на 1,6%, а затем на 3,5 %.

Анализируя этот показатель необходимо отметить, что в ОАО «ЧПм» он и так был на недостаточном уровне. При рекомендуемом пороговом значении в 10% на предприятии он составляет 5,6 - 0,5 %. Данное положение лишает возможности ОАО «ЧЕТРА - Промышленные машины» проводить независимую финансовую политику.

Необходимо рассмотреть показатели по труду. Основная цель анализа труда и заработной платы – оценить качество трудовых ресурсов организации, эффективность системы мотивации труда и в целом эффективность управления персоналом.

Сравнительные данные показателей по труду предприятия за 2005, 2006, 2007гг. свидетельствуют о незначительном изменении среднесписочной численности (сначала увеличение на на 9,8 %, затем уменьшение на 21,6 %) при значительном росте расходов на оплату труда за 2005 - 2007 гг. на 39 %, при росте объема деятельности в 2006г на 36,1 % и в 2007 г на 5,7 %. Необходимо отметить, что при изменении затрат ( в 2005-2006 гг. увеличение на 67,6 %, а в 2006-2007 гг. уменьшение 24,3%) прибыль до налогообложения также изменилась ( за 2005-2007 гг.увеличилась на 426,4 %).

Произошел рост среднемесячной заработной платы и в 2006 г составила 7 тыс.руб., а в 2007г – 9,1 тыс. руб. Несмотря на рост средней заработной платы, производительность труда за 2005-2006гг. выросла на 52,6 %, за 2006-2007 гг. на 34,8%. Таким образом, на предприятии имеет место опережающий рост заработной платы по сравнению с ростом производительности труда.

Для дальнейшего анализа основных технико-экономических показателей необходимо рассмотреть доходы и расходы организации. Анализ расходов организации заключается в расчете показателей динамики и структуры расходов, анализе контролируемости расходов (см. Приложение 6, 7, 8).

За 2005-2007гг. валовые доходы ОАО «ЧЕТРА – Промышленные машины» увеличились на 4%. При этом в 2005г в структуре доходов произошли значительные изменения. За 2006-2007гг. уменьшились валовые доходы от продажи товаров на 69,6%. Также изменились операционные доходы за 2005-2006гг. возросли на 349,7%, за 2006-2007гг. снизились на 23,8%. За 2005-2007 гг. заметно увеличились внереализационные доходы на 288,7%.

Данные таблицы 4 показывают, что при росте объема деятельности в 2007г по сравнению с 2005г на 77,2 %, произошло уменьшение затрат на 81,1 %.

За исследуемый период уменьшились материальные затраты на 91,3%. За 2005-2006гг. расходы на оплату труда увеличились на 72,2%, за 2006-2007гг. уменьшились на 8%.

Проанализируем структуру себестоимости продукции ОАО «ЧПм» за 2005-2007 гг., представленную в Приложении 8.

Как показывают данные таблицы 4, себестоимость продукции в анализируемом периоде увеличилась на 6,8% (в 2007 г. по сравнению с 2005г).

Наибольший удельный вес в себестоимости продукции занимают материальные затраты, их доля за анализируемый период изменилась с 55,0% до 38,5%. Следующий по значению доли в полной себестоимости продукции элемент – затраты на оплату труда, его удельный вес увеличился за 3 года с 18,8% до 24,4%. Каждый год растут тарифы на покупные виды энергии, к тому же на предприятии постоянно растет объем услуг, что вызывает увеличение затрат на топливо и энергоресурсы, которые входят в прочие денежные расходы (увеличились за 3 года на 65,3%). Удельный вес амортизационных отчислений за исследуемый период увеличился на 120,0%.

Целью финансового анализа является оценка привлекательности бизнеса с точки зрения целесообразности инвестирования в него средств, а так же оценка эффективности менеджмента организации.

Факторный анализ прибыли показывает, что факторы, которые за анализируемый период в основном определили динамику прибыли – это выручка и расходы, включая коммерческие и управленческие. Остальные факторы, а именно, операционный и внереализационный результаты, налоговые платежи повлияли на динамику прибыли в значительно меньшей мере.

Выручка от продажи в 2005 г по сравнению с 2007г увеличилась на 67,6%, а в 2007 г – на 5,7% за счет увеличения себестоимости проданных товаров, продукции, работ, услуг. А коммерческие расходы 2005-2007гг. возросли на 6,6% и достигли 50187 тыс. руб.

За исследуемый период прибыль до налогообложения предприятия значительно изменилась: 2005-2006гг. увеличилась на 5543 тыс.руб, а за 2006-2007гг. снизилась на 2579 тыс.руб и составила 3659 тыс.руб.

Вследствие чего чистая прибыль предприятия составила в 2005г. 238 тыс.руб, а в 2006г. возросла на 2041 тыс.руб и составила 2279 тыс.руб и к 2007 году она резко снизилась и составила 12 тыс. руб.

Показатели эффективности деятельности предприятия характеризуются показателями прибыльности и рентабельности. Анализ показателей прибыли и рентабельности – это один из способов оценки инвестиционной привлекательности организации и определение того, на сколько перспективен бизнес.

По результатам расчета наблюдается увеличение всех анализируемых показателей рентабельности, что в целом свидетельствует о эффективной политике управления предприятия в области управления затратами: уменьшение рентабельности продаж за 2005-2006г.г. на 1,01, за 2006-2007г.г. увеличение на 0,75 свидетельствует о увеличении прибыли. Необходимо дать оценку платежеспособности организации с помощью коэффициентов ликвидности.

Данные таблицы 3 свидетельствуют о том, что на предприятии показатели ликвидности находятся на уровне ниже нормативного, особенно неудовлетворительное положение с коэффициентом текущей ликвидности. За 2005-2006 гг. улучшился коэффициент автономии (увеличился на 0,02) .

Для увеличения ликвидности баланса организации необходимо заместить кредиторскую задолженность собственным капиталом, долгосрочными обязательствами или краткосрочными кредитами и займами, кроме того, могут быть предприняты меры по увеличению оборачиваемости активов и уменьшению потребности в источниках финансирования. В состав коэффициентов, оценивающих финансовую устойчивость организации, включены соотношения ликвидных активов и краткосрочных обязательств.

По результатам таблицы 2.10. видно, что коэффициент финансовой устойчивости и финансовой активности находятся на достаточно низком для производственного предприятия уровне.

Таблица 6

Формирование финансовых результатов предприятия за 2005 - 2007 года

| Показатель | Годы | Абсолютное изменение (+,-) | Темп роста, % | ||||||

| 2005 | 2006 | 2007 | 2006- 2005 | 2007-2006 | 2007-2005 | 2006- 2005 | 2007-2006 | 2007-2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Выручка от продаж, тыс. руб. | 414037 | 694 068 | 733829 | -280 031 | +39761 | +319792 | 22,7 | 105,7 | 177,2 |

| Себестоимость проданных товаров, тыс. руб. | 323 875 | 573 083 | 613348 | +249 208 | +40280 | +289473 | 176,9 | 107,1 | 189,4 |

| Коммерческие расходы, тыс. руб. | 47 087 | 70 326 | 50187 | +23 239 | -20139 | +3100 | 149,3 | 71,4 | 106,6 |

| Управленческие расходы, тыс. руб. | 21 298 | 21 124 | 33502 | -174 | +12378 | +12204 | 99,2 | 159,1 | 157,3 |

| Прибыль от реализации | 21 777 | 29 535 | 36792 | +7 758 | +7257 | +15015 | 135,6 | 124,6 | 168,9 |

| Проценты к получению, тыс. руб. | 7 620 | 2 324 | 315 | -5 296 | -2009 | -7305 | 30,5 | 13,6 | 4,1 |

| Проценты к уплате, тыс. руб. | 17 365 | 15 332 | 29161 | -2 033 | +13829 | +11796 | 88,3 | 190,2 | 167,9 |

| Доходы от участия в других организациях | X | X | X | X | X | X | X | X | X |

| Прочие операционные доходы, тыс. руб. | 12 145 | 86 568 | 67755 | +74 423 | -18813 | +55610 | 712,8 | 78,3 | 557,9 |

| Прочие операционные расходы, тыс. руб. | 17 914 | 88 488 | 73415 | +70 574 | -15073 | +55501 | 494,0 | 83,1 | 409,9 |

| Внереализационные доходы. тыс. руб. | 3 395 | 1 070 | 13195 | -2 325 | +12125 | +9800 | 31,5 | 1233,2 | 388,7 |

| Внереализационные расходы, тыс. руб. | 8 963 | 9 439 | 11822 | +476 | +2383 | +2859 | 105,3 | 125,2 | 131,9 |

| Прибыль до налогооблажения, тыс. руб. | 695 | 6 238 | 3659 | +5 543 | -2579 | +2964 | 897,6 | 58,7 | 526,5 |

| Налог на прибыль и иные аналогичные платежи, тыс. руб. | 457 | 3 959 | 3647 | +3502 | -312 | +3190 | 866,3 | 92,1 | 798,0 |

| Чистая прибыль, тыс. руб. | 238 | 2279 | 12 | +2 041 | -2267 | -226 | 957,6 | 0,5 | 5,0 |

Таблица 7

Показатели прибыли и рентабельности предприятия за 2005 - 2007 года

| Показатели | Годы | Абсолютное изменение, (+,-) | Темп роста, % | ||||||

| 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007-2005 | 2006-2005 | 2007-2006 | 2007-2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Прибыль, тыс. руб.: - от продажи | 21777 | 29535 | 36792 | +7758 | +7257 | +15015 | 135,6 | 124,6 | 168,9 |

| - до налогообложения | 695 | 6238 | 3659 | +5543 | -2579 | +2964 | 897,6 | 58,7 | 526,5 |

| - чистая | 238 | 2279 | 12 | +2041 | -2267 | -226 | 957,6 | 0,5 | 5,0 |

| 2. Рентабельность, в % к: объему деятельности (выручке-нетто): - продаж | 5,26 | 4,25 | 5,0 | -1,01 | +0,75 | -0,26 | X | X | X |

| - общая (прибыли до налогообложения) | 0,17 | 0,90 | 0,5 | +0,73 | -0,4 | +0,33 | X | X | X |

| - рассчитанная по чистой прибыли | 0,06 | 0,33 | 0,02 | +0,27 | -0,328 | -0,058 | X | X | X |

Таблица 8

Оценка платежеспособности предприятия за 2005 - 2007 года

| Показатели | Рекомендуемые значения | Годы | Абсолютное изменение, (+,-) | ||||

| 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007-2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициэнт текущей ликвидности | >1 | 0,46 | 0,39 | 0,45 | -0,07 | +0,06 | -0,01 |

| 2. Коэффициент автономии | >0,5 | 0,08 | 0,08 | 0,1 | - | +0,02 | +0,02 |

| 3. Коэффициент абсолютной ликвидности | >0,2 | 0,23 | 0,06 | 0,04 | -0,17 | -0,02 | -0,19 |

Таблица 9

Оценка финансовой устойчивости предприятия за 2005 - 2007 года

| Показатели | Рекомендуемые значения | Годы | Абсолютное изменение, (+,-) | ||||

| 2005 | 2006 | 2007 | 2006-2005 | 2007-2006 | 2007-2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент финансовой устойчивости | >0,75 | 0,08 | 0,09 | 0,11 | +0,01 | +0,02 | +0,03 |

| 2. Коэффициент финансовой активности | <1 | 4,0 | 3,5 | 5,2 | -0,5 | +1,7 | +1,2 |

| 3. Коэффициент маневренности собственного капитала | > 0,1 | 0,4 | 0,3 | 0,1 | -0,1 | -0,2 | -0,3 |

| 4. Обеспеченность оборотных активов собственными оборотными средствами | >0,1 | 0,03 | 0,02 | 0,01 | -0,01 | -0,01 | -0,02 |

За исследуемый период коэффициент финансовой устойчивости улучшился незначительно и вырос на 0,03, коэффициент финансовой активности ухудшился увеличившись 1,2. Для повышения финансовой устойчивости целесообразно увеличить инвестированный собственный капитал через дополнительную эмиссию акций, увеличить долгосрочные обязательства и уменьшить кредиторскую задолженность перед поставщиками. Наиболее стабильным является коэффициент маневренности собственного капитала, что свидетельствует о достаточно мобильном бизнесе.

Похожие работы

... принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов. 3.2 Экономическая эффективность мероприятий по совершенствованию управления дебиторской задолженностью и краткосрочными финансовыми вложениями предприятия В современных условиях ведения бизнеса компании – поставщики часто вынуждены предоставлять покупателям отсрочку платежа. В ...

... в связи с тем, что человеческий фактор играет важную роль в деятельности организации, внимание к людям в управлении организацией приобретает большие масштабы. В ОАО «ЧАЗ» используется стратегия расширения сферы деятельности и доли рынка. В связи с этим кадровая политика предприятия ориентирована на развитие персонала и привлечения дополнительно высококвалифицированных работников. Деятельность ...

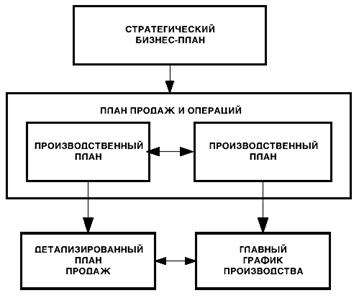

... и действия маркетингового, финансового и производственного отделов для разработки предназначенных для достижения общих целей компании планов. В свою очередь, генеральное календарное планирование производства, планирование потребности в ресурсах, контроль над производственной деятельностью и закупки направлены на достижение целей производственного плана и стратегического бизнес-плана и, в конечном ...

0 комментариев