БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра экономики

РЕФЕРАТ

на тему:

«Анализ себестоимости продукции и затрат на рубль товарооборота частного унитарного предприятия «Соломон»»

МИНСК, 2008

Объектами анализа расходов на реализацию являются следующие показатели:

- расходы на реализацию в целом и по элементам затрат;

- затраты на рубль товарооборота;

- отдельные статьи затрат.

1. Расходы на реализацию в целом и по элементам затрат

На первом этапе анализа на основании данных отчетности ЧУП «Соломон» составим таблицу 1, характеризующую объем товарооборота, сумму расходов на реализацию и уровень расходов на реализацию по отношению к товарообороту.

Таблица 1 Анализ расходов на реализацию ЧУП «Соломон», млн.руб.

| Показатели | 2006 г. | 2007 г. | Отклоне-ние (+/-) | Темп роста, % |

| 1. Товарооборот без налогов | 680,8 | 981,1 | +300,3 | 144,11 |

| 2. Расходы на реализацию | 55,8 | 15,3 | -40,5 | 27,42 |

| 3. Уровень расходов на реализацию, % | 8,20 | 1,56 | -6,64 | - |

Увеличение товарооборота произошло в 2007 году за счет расширения ассортимента импортируемой продукции, которая не имеет конкурентной продукции на рынке Беларуси. Мониторинг рыночной структуры, проведенный в 2006 г., показал, что спрос на дорогие сорта кофе не удовлетворен. Поэтому было принято решение, о пробной поставке зернового кофе. Основными покупателями стала сеть кафейн, где готовят настоящий вкусный кофе.

Расходы на реализацию уменьшились в 2007 году за счет сокращения расходов на рекламу (СМИ, сайт, розыгрыши призов): в 2006 г. отделом маркетинга была проведена большая работа по созданию имиджа и стиля компании, что, безусловно, дало свои результаты, но на 2007 г. на отчетном собрании запланировали идти другим путем. Теперь реклама работает на нас, т.е. население уже знает, что кофе «Amato», хоть и дорогой, но, кто хочет пить насыщенный, крепкий молотый, выберет именно его. Также нашел своих покупателей чай «Плейти». В середине 2006 г. был создан личный сайт предприятия, на котором можно найти интересующую информацию: о компании, о продукции, о сети магазинов и рынков, где можно купить нашу продукцию, а также от отделе сбыта. Расширение ассортимента происходит через ознакомление покупателей с нашей продукцией. Еженедельно в сети гипермаркетов проходят акции, в которых людям рассказывают о новых или видоизменившихся товарах.

Для того чтобы уменьшить транспортные расходы, при перезаключение договоров с оптовыми покупателями о том, что в текущем году доставки товара не будет, т.е. предложен был самовывоз. Также отдел маркетинга предложил поставщикам на выгодных условиях увеличить сроки оплаты отгруженной продукции (от 30 до 90 дней). Таким образом, на основании данных таблицы 1 можно сделать следующие выводы. Товарооборот в динамике увеличился на 300,3 млн. руб. или на 44,11%.

Расходы на реализацию по сумме в динамике снизились на 40,5 млн. руб. или на 72,58%. А уровень расходов на реализацию снизился на 6,64%. Темп снижения уровня расходов на реализацию составил 80,98 % (-6,64 / 8,2 х 100).

На практике по размеру снижения (повышения) уровня расходов на реализацию определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов. По ЧУП «Соломон» сумма относительной экономии расходов на реализацию за год составила 65,14 млн. руб. [981,1 х (-6,64) : 100].

Вышеперечисленные факты свидетельствуют о достаточно стабильной работе относительной экономии и улучшении основных показателей в динамике, поскольку товарооборот растет более медленными темпами, чем расходы на реализацию.

Анализ выполнения плана расходов на реализацию ЧУП «Соломон» за 2006-2007 гг. в таблице 2.

Таблица 2. Анализ выполнения плана расходов на реализацию ЧУП «Соломон» за 2006-2007 гг.

| Показатели | Факти-чески за 2006г. | Отчетный 2007 г. | Процент выполнения плана | Отклонение | Темп роста к 2006 г., % | ||

| план | факт | от плана | от 2006 г. | ||||

| Общий объем товарооборота, млн. руб. | 680,8 | 970,0 | 981,1 | 101,14 | +11,1 | +300,3 | 144,11 |

| Общая сумма расходов на реализацию, млн. руб. | 55,8 | 14,5 | 15,3 | 105,52 | +0,8 | -40,5 | 27,42 |

| Средний уровень расходов на реализацию к товарообороту, % | 8,2 | 1,49 | 1,56 | 104,36 | +0,07 | -6,64 | 19,02 |

Процент выполнения плана по товарообороту в 2007 г. составил 101,14%, или 981,1 млн. руб., общая сумма расходов на реализацию в 2007 г. по сравнению с планом увеличилась на 0,8 млн. руб., уровень расходов на реализацию к товарообороту в 2006 г. по сравнению с планом увеличился на 0,07%. По сравнению с 2006 годом общая сумма товарооборота увеличилась на 300,3 млн. руб. или на 44,11%, расходов на реализацию – уменьшилась на 40,5 млн. руб. или на 72,58%. Уровень расходов на реализацию к товарообороту снизился за исследуемый период на 6,64%.

Таким образом, за период 2006-2007 гг. наблюдается тенденция роста товарооборота и снижение общей суммы расходов на реализацию и уровня расходов на реализацию к товарообороту.

На втором этапе анализа расходов на реализацию ЧУП «Соломон» следует изучить состав и структуру расходов по основным элементам затрат (таблица 3).

Таблица 3. Анализ динамики расходов на реализацию товаров ЧУП «Соломон» за 2006-2007 гг., млн. руб.

| Экономический элемент затрат | 2006 г. | 2007 г. | Отклонение, +/-2007 от 2006 |

| Полная сумма расходов | 55,8 | 15,3 | -40,5 |

| Материальные затраты | 6,9 | 0,6 | -6,3 |

| Расходы на оплату труда | 14,9 | 5,3 | -9,6 |

| Отчисления на социальные нужды | 5,2 | 1,9 | -3,3 |

| Амортизация | 1,3 | 0,5 | -0,8 |

| Прочие затраты | 27,6 | 6,9 | -20,7 |

Как показывают данные таблицы 3 и рисунка 1, сумма расходов на реализацию товаров ЧУП «Соломон» уменьшается в динамике. В 2007 году по сравнению с 2006 годом они снизились на 40,5 млн. руб. Снижение в 2007 году произошло по таким видам расходов на реализацию, как материальные затраты (на 6,3 млн. руб.) произошло за счет сокращения потребления канцтоваров, снижение стоимости приобретаемой рабочей одежды для сотрудников склада; также у нас уменьшились расходы на оплату труда (на 9,6 млн. руб.) за счет разработки новой мотивации сотрудникам компании, которая заключается в том, что премии начисляются исходя из размера прибыли компании в целом за отчетный период, отчисления на социальные нужды (на 3,3 млн. руб.), амортизация уменьшилась (на 0,8 млн. руб.) за счет уменьшения стоимости основных средств – в виде амортизационных отчислений и прочие затраты (реклама, транспортные расходы, проценты по кредитам) (на 20,7 млн. руб.).

Рисунок 1. Динамика расходов на реализацию товаров ЧУП «Соломон» за 2006-2007 гг.

Далее проведем анализ структуры расходов на реализацию товаров ЧУП «Соломон» за 2006-2007 гг. (таблица 4 и рисунки 2-3).

Таблица 4. Анализ структуры расходов на реализацию товаров ЧУП «Соломон» за 2006-2007 гг.| Экономический элемент затрат | 2006 г. | 2007 г. | Отклонение, +/-2006 к 2007 |

| Полная сумма расходов | 100 | 100 | - |

| Материальные затраты | 12,31 | 3,94 | -8,37 |

| Расходы на оплату труда | 14,9 | 5,3 | -9,6 |

| Отчисления на социальные нужды | 9,30 | 12,34 | +3,04 |

| Амортизация | 2,26 | 3,41 | +1,15 |

| Прочие затраты | 49,50 | 45,41 | -4,09 |

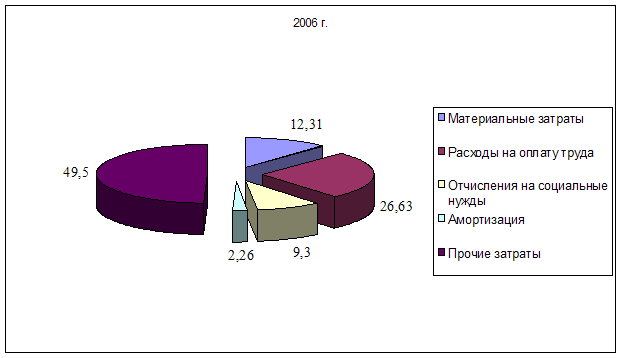

Рисунок 2. Структуры расходов на реализацию товаров ЧУП «Соломон» за 2006 г.

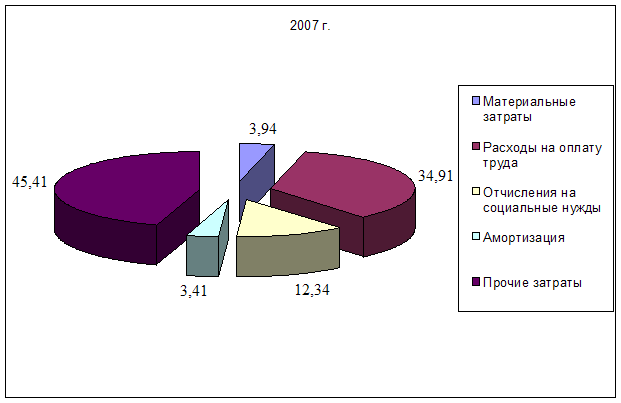

Рисунок 3 Структуры расходов на реализацию товаров ЧУП «Соломон» за 2007 г.

Таким образом, меняется структура расходов на реализацию, значительную долю в расходах на реализацию на протяжении двух лет составляют расходы на оплату труда и прочие затраты.

Расходы на оплату труда занимают 34,91% от общей суммы в 2007 году, и их доля увеличивается в 2007 году по сравнению с 2006 годом на 8,27 процентных пункта, а прочие затраты занимают 45,41% от общей суммы, но их доля уменьшается в 2007 году по сравнению с 2006 годом на 4,09 процентных пункта.

Доля отчислений на социальные нужды увеличилась в 2007 году по сравнению с прошлым годом на 3,04%, доля амортизации основных фондов – уменьшились на 1,15 процентных пункта и доля материальных затрат - снизилась на 8,37%.

Анализ выполнения плана расходов на реализацию по составу и структуре ЧУП «Соломон» за 2006-2007 гг. в таблице 5.

Таблица 5. Анализ выполнения плана расходов на реализацию по составу и структуре ЧУП «Соломон» за 2006-2007 гг.

| Показатели | Факт 2006 г. | 2007 г. | Отклонение в 2007 г. | ||

| план | факт | от плана | от 2006 г. | ||

| Материальные затраты | 6,9 | 0,5 | 0,6 | +0,1 | -6,3 |

| Расходы на оплату труда | 14,9 | 5,1 | 5,3 | +0,2 | -9,6 |

| Отчисления на социальные нужды | 5,2 | 1,6 | 1,9 | +0,3 | -3,3 |

| Амортизация | 1,3 | 0,5 | 0,5 | - | -0,8 |

| Прочие затраты | 27,6 | 6,7 | 6,9 | +0,2 | -20,7 |

| Всего расходов на реализацию | 55,8 | 14,5 | 15,3 | +0,8 | -40,5 |

Анализ таблицы 5 показывает, что рост общей суммы расходов на реализацию в 2007 г. по сравнению с планом на 0,8 млн. руб. был вызван в основном ростом отчислений на социальные нужды (0,3 млн. руб.), оплаты труда (0,2 млн. руб.) – т.к. количество людей на предприятии увеличилось прочих расходов (0,2 млн. руб.).

В течение периода 2006-2007 гг. наблюдается тенденция роста расходов на реализацию по всем статьям, кроме статьи амортизация. Особенно значительно увеличились расходы на реализацию по статье расходы на оплату труда, отчисления на социальные нужды и прочие расходы.

Таблица 6. Анализ уровня расходов на реализацию по ЧУП «Соломон» за 2006-2007 гг., млн. руб.

| Показатели | 2006 г. | 2007 г. | Отклонение (+/-) | |||

| Сумма | В % к обороту | Сумма | В % к обороту | Сумма | % | |

| Материальные затраты | 6,9 | 1,01 | 0,6 | 0,06 | -6,3 | -0,95 |

| Расходы на оплату труда | 14,9 | 2,19 | 5,3 | 0,54 | -9,6 | -1,65 |

| Отчисления на социальные нужды | 5,2 | 0,76 | 1,9 | 0,19 | -3,3 | -0,57 |

| Амортизация основных средств и нематериальных активов | 1,3 | 0,19 | 0,5 | 0,05 | -0,8 | -0,14 |

| Прочие расходы | 27,6 | 4,05 | 6,9 | 0,70 | -20,7 | -3,35 |

| Всего расходы на реализацию | 55,8 | 8,20 | 15,3 | 1,56 | -40,5 | -6,64 |

| Товарооборот | 680,8 | 100 | 981,1 | 100 | +300,3 | - |

| Расходы на 1 млн. руб. | 0,08 | - | 0,02 | - | -0,06 | - |

На основании данных таблицы 6 можно сделать следующие выводы.

Объем расходов на реализацию по ЧУП «Соломон» за 2007 г. составил 15,3 млн. руб. по сравнению с 55,8 млн. руб. за 2006 год. То есть сумма расходов на реализацию снизилась на 40,5 млн. руб.

Затраты на 1 млн. рублей на реализацию за 2007 г. составили 0,02 млн. руб. по сравнению с 0,08 млн. руб. за 2006 г., т.е. произошло уменьшение на 0,06 млн. руб.

Произошли изменения в соотношении с объемом товарооборота по следующим статьям:

- материальные затраты (0,06-1,01= -0,95%)

- расходы на оплату труда (0,54-2,19= -1,65%)

- отчисления на социальные нужды (0,19-0,76= -0,57%)

- амортизация основных фондов (0,05-0,19= -0,14%)

- прочие расходы (0,7-4,05= -3,35%)

По сравнению с прошлым периодом произошло относительное снижение:

- материальных затрат на 9,32 млн. руб. [981,1х(-0,95):100];

- расходов на оплату труда на 16,19 млн. руб. [981,1х(-1,65):100];

- отчислений на соц. нужды на 5,59 млн. руб. [981,1х(-0,57):100];

- амортизации основных средств на 1,37 млн. руб. [981,1х(-0,14):100];

- прочих расходов на 32,87 млн. руб. [981,1х(-3,35):100].

Всего относительная экономия по отдельным статьям расходов на реализацию составила 186,04 млн. руб. (-9,32-16,19-5,59-1,37-32,87), или 6,66% к обороту (-65,34/981,1 х 100).

Таким образом, по большинству статей размер расходов на реализацию уменьшился, а уровень расходов на реализацию в % к товарообороту снизился по большинству статей за счет увеличения товарооборота, что является положительной тенденцией в работе предприятия.

2. Затраты на рубль товарооборота

В качестве важного обобщающего показателя расходов на реализацию – анализируются затраты на рубль товарооборота. Этот показатель характеризует уровень затрат одного рубля обезличенных товаров и определяется отношением общей суммы затрат на закупку и реализацию товаров к товарообороту.

Достоинство названного показателя в том, что, во-первых, очень универсальный: может рассчитываться в любой отрасли и охватывать как отдельные виды товаров, так и все товары, реализуемые торговым предприятием, т. е. посредством этого показателя с допустимой мерой условности можно сравнить уровень затрат на различных предприятиях, и, во-вторых, наглядно показывает прямую связь между затратами и прибылью: повышение затрат ведет к снижению прибыли с каждого рубля товаров и наоборот.

К числу его недостатков следует отнести то, что на этот показатель может оказывать влияние множество факторов как субъективного, так и объективного характера, т.е. не зависящих от качества работы коллектива предприятия.

Расчет уровня затрат на рубль товарооборота ЧУП «Соломон» представлен в таблице 7.

Таблица 7. Расчет уровня затрат на рубль товарооборота ЧУП «Соломон»

| Показатели | 2006 г. | 2007 г. | Отклонение, +/- |

| 1. Себестоимость реализованных товаров, продукции, работ, услуг, млн. руб. | 493,5 | 800,1 | +306,6 |

| 2. Расходы на реализацию, млн. руб. | 55,8 | 15,3 | -40,5 |

| 2. Товарооборот, млн. руб. | 680,8 | 981,1 | +300,3 |

| 3. Затраты на рубль товарооборота, коп. ((стр.1+стр.2)/стр.3*100) | 80,68 | 83,11 | +2,43 |

В 2007 году фактические затраты на рубль товарооборота увеличились на 2,43 коп. по сравнению с 2006 годом, это произошло за счет уменьшения расходов на реализацию.

Таким образом, был проведен анализ отклонения от плана, динамики, состава и структуры расходов на реализацию ЧУП «Соломон» в целом по организации, а также по элементам затрат.

ЛИТЕРАТУРА

1. Акулич В.В. Анализ эффективности использования трудовых ресурсов и средств на оплату труда // Планово-экономический отдел – 2004, №6 – с. 48-51.

2. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: Экоперспектива, 2001 – 576 с.

3. Ковалёв В.В., Волкова О.Н. Анализ хозяйственной деятельности. М.: Проспект, 2004 – 424 с.

4. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Мн.: Новое знание, 2004 – 569 с.

5. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. М.: Финансы и статистика, 2004 – 264 с.

0 комментариев