Содержание

Введение. 3

1. Понятие и экономическая сущность товарных запасов. 6

1.1. Роль и задача запасов на фирме. 6

1.2. Категории товарно- материальных запасов. 8

1.3. Классификация товарно- материальных запасов. 12

2. Организационно- экономическая характеристика предприятия. 14

2.1 . Характеристика компании ООО «Кинескоп». 14

2.2. Анализ экономического потенциала. 20

3. Анализ, диагностика и планирование текущих товарных запасов. 27

3.1. Анализ товарных запасов ООО «Кинескоп». 27

3.2. Диагностика запасов предприятия методами корреляционно- регрессионного анализа 34

3.3. Планирование показателей деятельности ООО «Кинескоп» на 2005 год. 37

Заключение. 40

Список литературы.. 45

Приложения. 48

Введение

Торговля является одной из важнейших отраслей народного хозяйства страны. Функции торговли весьма многогранны, обширны и дифференцированы. Торговля призвана решать исключительно важные задачи, информационные содержательные и методологические особенности которых проявляются на фоне общего механизма расширенного воспроизводства. Это механизм включает стадии производства материальных благ, распределения, обмена и их потребления. Все три стадии взаимосвязаны и взаимообусловлены и образуют сложную динамическую систему, находящуюся в состоянии непрерывных количественных изменений, многообразных структурных и функциональных преобразований.

Стадия производства материальных благ является исходной, решающей. Однако материальные блага, несмотря на все их многообразие и обилие, не могут быть использованы по своему прямому назначению, если не будут доведены до потребителя.

Движения материальных благ, товаров народного потребления из сферы производства в сферу потребления называется товарным обращением. Оно определяет содержательные особенности торговли как обособленной экономической системы. Торговля, таким образом, замыкает начальную и конечную стадии общего воспроизводственного процесса, главным результатом которого, является валовой (совокупный) общественный продукт.

Торговля распространяет свои функции не на всю величину совокупного общественного продукта, а лишь на одну его часть - предметы потребления. Только предметы потребления, призваны удовлетворить многочисленные потребности людей, формируют понятие товарного обращения.

Запасы в торговле образуются на всех стадиях движения товаров от производства к потребителю. В процессе движения товаров торговые предприятия занимают особое место, выступая заключительным звеном, опосредующим отношения между производителями и потребителями продукции.

До момента продажи любой товар относится к категории товарного запаса. Существование товарных запасов как категории обусловлено необходимостью обеспечение нормального процесса обращения товаров. Товарные запасы меняют свой размер – они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами.

С ростом объема реализации, как правило, увеличивается абсолютная сумма товарных запасов. Недостаточный размер товарных запасов ведет к перебоям в торговле, негативные последствия: экономические – в виде потери товарооборота и социальные – в форме неудовлетворенного спроса на товары. Излишние запасы приводят к замораживанию оборотных средств, росту товарных потерь.

В связи с новизной и актуальностью поставленных вопросов тема анализа товарных запасов взята для исследования в рамках данной работы.

Целью данной работы является анализ товарных запасов на примере торгового предприятия ООО «Кинескоп». Для достижения поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть понятие и экономическую сущность товарных запасов

2. рассмотреть организационно- экономическую характеристику ООО «Кинескоп»

3. провести анализ товарных запасов ООО «Кинескоп»

4. провести планирование деятельности ООО «Кинескоп» по двум новым направлениям на 2006 год.

В качестве объекта исследования в работе выступает торговая организация ООО «Кинескоп»

В качестве предмета исследования в работе выступают товарные запасы предприятия.

В качестве методов исследования в работе выбраны методы экономического и регрессионного анализа.

Периодом исследования в работе выступают 2003 и 2004 годы. Периодом планирования – 2006 год

В структуре работы выделяют теоретическую часть, организационно- экономическую характеристику объекта исследования, практическую часть по исследованию финансовой устойчивости и платежеспособности предприятия и плановую часть с расчетом планов на предстоящий финансовый 2006 год.

1. Понятие и экономическая сущность товарных запасов 1.1. Роль и задача запасов на фирме

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Изменения объемов товарно-материальных запасов в значительной степени зависят от превалирующего на данный момент отношения к ним предпринимателей, которое, безусловно, определяется конъюнктурой рынка. Когда основная масса предпринимателей настроена оптимистично относительно возможностей экономического роста, они расширяют свои операции, увеличивают объемы инвестиций в создание запасов. Тем не менее колебания уровней последних не вызываются одним лишь инвестированием. Важными факторами выступают здесь качество принимаемых решений, а также то, какая конкретно технология управления запасами используется.

Более 20 лет назад западные экономисты пытались установить, до какой степени, возможно, сохранять неизменным соотношение уровней запасов и сбыта. Используя уравнение «фиксированного акселератора»[3, с. 142]:

J = k*D, (1.1)

где J — уровень запасов, ед.,

D — спрос и

k — коэффициент неравномерности спроса),

они пришли к выводу, что такая простейшая зависимость не соответствует реальному управлению запасами.

Используя больший объем разнообразных данных за весьма длительный период, и применяя модифицированный вариант указанного акселератора («гибкий акселератор»), зарубежные исследователи предположили, что фирмы осуществляют лишь частичную корректировку своих запасов, приближая их к искомому уровню в течение каждого из периодов производства. За двенадцатимесячный период разницу между желаемым и действительным уровнем запасов удавалось сократить лишь на 50%. Такое изменение объясняют в основном совершенствованием системы управления запасами на основе использования компьютерной техники.

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной работы[5,с . 154].

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой».

Поскольку в фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, постольку объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. В фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, в других — за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Многие из фирм, функционирующих в различных отраслях экономики, относительно успешно осуществляют инвестиции в товарно-материальные запасы. В то же время в большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства — задачей чисто технического порядка. Вместе с тем американские специалисты, проводившие анализ политики по управлению запасами торговых фирм (розничных и оптовых), действующих в 17 различных отраслях экономики, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте она смогла бы сократить запасы на 50%[4, с. 123].

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и не преуспевающих компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек, существующей в отраслях народного хозяйства, сезонными колебаниями сбыта, нормами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

1.2. Категории товарно-материальных запасовСуществует три вида товарно-материальных запасов: сырьевые материалы (в том числе комплектующие изделия и топливо); товары, находящиеся на стадии изготовления; готовая продукция. В зависимости от их целевого назначения они подразделяются на следующие категории[8, с. 190]:

а) технологические (переходные) запасы, движущиеся из одной части логистической системы в другую;

б) текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

и) резервные (страховые или «буферные»): иногда их называют «запасами для компенсации случайных колебаний спроса» (к этой категории запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако, общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта, не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства.

Одним из сильнейших стимулов к созданию запасов является стоимость их отрицательного уровня (дефицита). При наличии дефицита запасов существует три вида возможных издержек, перечисленных ниже в порядке увеличения их отрицательного влияния[10, с. 178]:

1) издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара) — дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов:

2) издержки в связи с потерей сбыта — в случаях, когда постоянный заказчик обращается за данной покупкой в какую-то другую фирму (такие издержки измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

3) издержки в связи с потерей заказчика — в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой).

Первые два вида издержек относятся, очевидно, к числу так называемых «временных издержек фирмы в результате принятия альтернативного курса». Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности.

Следует иметь в виду, что стоимость дефицита запасов больше, чем просто цена упущенных торговых сделок или нереализованных заказов. В нее входят и потери времени на изготовление продукции, и потери рабочего времени, и, возможно, потери времени из-за дорогостоящих перерывов в производстве при переходах между сложными технологическими процессами.

Технологические и переходные запасы. В любой момент времени в системе материально-технического снабжения обычно имеются определенные запасы, движущиеся из одной части этой системы в другую. В тех же случаях материально-технического снабжения, когда перемещение запасов с одного уровня на другой занимает много времени, объемы переходных запасов будут велики. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его прибытием в готовом виде на склад) общее количество технологических запасов окажется сравнительно большим. Точно так же при больших временных интервалах, между моментом выхода товара со склада и моментом его получения заказчиком будет накапливаться большое количество переходных запасов. К примеру, при среднем уровне спроса на данный товар, равном 200 изделий в неделю, и сроке его поставки заказчику, равном двум неделям, общий объем переходных запасов этого товара составит в среднем 400 изделий.

Для вычисления (оценки) среднего количества технологических или переходных товарно-материальных запасов в данной системе материально-технического обеспечения в целом используется следующая формула[7, с. 165]:

J = S х T, (1.2)

где J — общий объем технологических или переходных (находящихся в процессе транспортировки) товарно-материальных запасов;

S — средняя норма продаж этих запасов на тот или иной период времени;

Т — среднее время транспортировки.

Запасы объемом в одну партию товара, или циклические запасы. Особенность большинства предпринимательских систем заключается в том, что товары заказываются в количествах, избыточных по отношению к необходимым на данный момент объемам. Тому есть ряд причин, как-то: задержка с получением заказанных товаров в полном объеме, что вынуждает заказчиков (в особенности посредников) хранить какое-то время те или иные товары на складе; скидки, предоставляемые заказчикам при продаже им товаров крупными партиями; налогообложение торговых сделок с минимальным размером партий, делающее невыгодной отправку заказчику товаров в количествах меньше установленного размера, и некоторые другие.

При этом существуют определенные ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки их хранения. Поэтому возникает необходимость достижения баланса между преимуществами и недостатками, с одной стороны, заказывания, а с другой — хранения товаров.

Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа — «economic order quantity» (EOQ), который вычисляется по формуле»

EOQ=2AD/vr, (1.3)

где A — затраты на производство;

D — средний уровень спроса;

v — удельные затраты на производство;

г — затраты на хранение.

Резервные, или «буферные», товарно-материальные запасы служат своего рода «аварийным» источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов[7,с . 165].

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов, и наоборот: резервные запасы компании являются функцией ее услуг. Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов и соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса — на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трех факторов, а именно[3, с. 219]:

1) возможного колебания сроков восстановления уровня запасов;

2) колебания спроса на соответствующие товары на протяжении срока реализации заказа;

3) осуществляемой данной компанией стратегии обслуживания заказчиков.

Определение точного уровня резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы, — дело нелегкое. Вероятностная природа вышеуказанных колебаний и нестабильности означает, что для нахождения удовлетворительных решении проблем, связанных с резервными товарно-материальными запасами, обычно необходимо соответствующее моделирование или имитация.

1.3. Классификация товарно-материальных запасовВ статистике торговли товарные запасы классифицируются по различным признакам: по месту нахождения, назначению и товарному составу.

По месту нахождения выделяются следующие группы товарных запасов: товарные запасы у производителей, на складах оптовых торговых баз, на складах заготовительных организаций, в розничной торговле, в пути.

В зависимости от назначения товарные запасы подразделяются на текущие, сезонного хранения, досрочного завоза.

Товарные запасы текущего хранения—это товары на предприятиях оптовой и розничной торговли, обеспечивающие повседневные нужды торговли. Их величина определяется объемом реализации и частотой завоза.

Для обеспечения торговли в тех случаях, когда поступление товаров в силу условий производства или изменения спроса на отдельные виды товаров в разные периоды года носит сезонный характер, создаются запасы сезонного хранения. Без сезонных запасов невозможно обеспечить бесперебойное снабжение населения в течение года, например, сахаром, картофелем, овощами. Производство их имеет ярко выраженный сезонный характер, а потребление в течение года изменяется незначительно. Другой пример: производство большинства непродовольственных товаров осуществляется равномерно в течение всего года, спрос же на них порой подвержен сезонным колебаниям (спортивный инвентарь, одежда и обувь для определенных сезонов года и др.). Товарные запасы сезонного хранения концентрируются в основном на складах оптовых или заготовительных организаций и предприятий. Отсутствие или неправильное формирование товарных запасов сезонного хранения влечет за собой перебои в товароснабжении.

Товарные запасы досрочного завоза образуются у организаций, торгующих в районах, куда доставка товаров возможна не во всякое время года. Предназначены товары для расходования в будущие периоды. Так, в горные и таежные районы, а также в районы Крайнего Севера и со слабым развитием сети дорог вся масса товаров, необходимая для обеспечения товарооборота, завозится в период возможной доставки. Товарные запасы досрочного завоза концентрируются в основном на складах розничных торговых организаций.

2. Организационно- экономическая характеристика предприятия 2.1 . Характеристика компании ООО «Кинескоп»

Основным видом деятельности ООО «Кинескоп» является торговля безалкогольными напитками, продовольственными продуктами.

Согласно Уставу предприятия, целью деятельности ООО «Кинескоп» является осуществление коммерческой, посреднической, закупочной деятельности, торговли товарами народного потребления, в том числе лицензионными, создания сети магазинов оптовой, розничной и прочей торговли этими товарами.

Торговая фирма ООО «Кинескоп» является обществом с ограниченной ответственностью (ООО).

Визитная карточка предприятия представлена ниже.

| Почтовый индекс | 680021 |

| Страна | Россия |

| Город | Хабаровск |

| Адрес | Центральный офис: 680021, Россия, г. Хабаровск, ул. Ленина, 12 |

В ООО «Кинескоп» создан уставный фонд. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности.

В процессе своей деятельности организация руководствуется законодательными актами различных государственных уровней, а также собственными учредительными документами и Уставом, а также приказом «Об учетной политике на соответствующий финансовый год».

Организационная структура предприятия представлена на рис. 2.1 (приложение 1).

В компетенцию генерального директора входят все вопросы, связанные с решением проблем и текущей деятельности предприятия и обоснованием его перспектив.

К компетенции генерального директора относятся следующие вопросы:

1. внесение изменений и дополнений в устав или утверждение новой редакции устава;

2. принятие решения о реорганизации;

3. принятие решения о ликвидации, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4. принятие решения об увеличении уставного капитала;

5. принятие решения об уменьшении уставного капитала;

6. избрание (назначение) директора филиала и досрочное прекращение его полномочий;

7. избрание членов ревизионной комиссии (ревизора) и досрочное прекращение их полномочий;

8. утверждение аудитора;

9. утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков и распределение его прибылей и убытков;

10. утверждение и внесение изменений и дополнений в Положение об общем собрании учредителей;

11. образование счетной комиссии;

12. принятие решения о дроблении и консолидации;

13. принятие решения о заключении сделок, в совершении которых имеется заинтересованность;

14.принятие решения о совершении сделки, связанной с приобретением и отчуждением имущества;

15.принятие решения об участии в финансово-промышленных группах.

16. определение приоритетных направлений деятельности;

17. определение размера оплаты услуг аудитора, рекомендации по размеру выплачиваемых членам ревизионной комиссии вознаграждений и компенсаций;

18. принятие решения об образовании и использовании резервного и иных фондов;

18. утверждение внутренних документов, определяющих порядок деятельности его органов управления;

19. принятие решений о создании дочерних обществ, решений о создании филиалов и открытии представительств и утверждение положений о них.

В компетенцию бухгалтерии входят вопросы расчета себестоимости, калькуляции, а также учетных процессов на предприятии:

- Обеспечение финансово-аналитической информацией структурные подразделения предприятия.

- Изыскание внутренних и внешних дополнительных резервов на развитие производства.

- Эффективное управление денежными потоками.

- Осуществление расчетов и обоснований инвестиционной деятельности.

- Осуществление контроля за финансовыми потоками предприятия.

- Работа, связанная с учредительными документами и акционированием.

Коммерческий отдел занимается вопросами работы с поставщиками и клиентами.

Зав складом несет ответственность за погрузо-разгрузочные мероприятия, а также за хранение продукции.

Высшим органом управления ООО «Кинескоп» является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др.

Исполнительным органом ООО «Кинескоп» является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала.

В организации отмечается рост показателей отражающих эффективность использования торгового потенциала.

На рассматриваемом предприятии ООО «Кинескоп» регулярно проводится внутренний анализ финансово-хозяйственной деятельности, однако как результаты, так и некоторые исходные данные этого анализа не разглашаются, так как руководство ООО «Кинескоп» относит эту информацию к коммерческий тайне.

Далее проводим анализ материально- технической базы предприятия ООО «Кинескоп».

Таблица 2.1

Анализ состава и динамики основных средств ООО «Кинескоп»

| №п\п | Состав основных средств | На начало года, руб. | На конец года, руб. | Динамика, руб. | Динамика в % | Структура, % | Динамика структуры, % | |

| на начало года | на конец года | |||||||

| 1 | Здания | 60121 | 55655 | -4466 | 93 | 43 | 40 | -3 |

| 2 | Сооружения и устройства | 16778 | 13914 | -2864 | 83 | 12 | 10 | -2 |

| 3 | Машины и оборудование | 13982 | 9740 | -4242 | 70 | 10 | 7 | -3 |

| 4 | Транспортные средства | 32158 | 38959 | 6801 | 121 | 23 | 28 | 5 |

| 5 | Производственный и хозяйственный инвентарь | 13982 | 19479 | 5498 | 139 | 10 | 14 | 4 |

| 6 | Другие виды | 2796 | 1391 | -1405 | 50 | 2 | 1 | -1 |

| ИТОГО | 139816 | 139138 | -678 | 100 | 100 | 100 | 0 | |

Как видно из таблицы 2.1:

- на конец года стоимость зданий уменьшилась на 4466 руб. или на 7%, а доля в структуре уменьшилась на 3%

- на конец года стоимость сооружений уменьшилась на 2864 руб. или на 17%, а доля в структуре уменьшилась на 2%

- на конец года стоимость машин уменьшилась на 4242 руб. или на 30%, а доля в структуре – на 3%

- на конец года стоимость транспортных средств увеличилась на 6801 руб. или на 21%, а доля в структуре – выросла на 5%

- на конец года стоимость инвентаря выросла на 5498 руб. или на 39%, а доля в структуре выросла на 4%

- на конец года стоимость прочих основных средств уменьшилась на 1405 руб. или на 50%, а доля в структуре – на 1%.

Таблица 2.2

Оценка эффективности использования основных фондов ООО «Кинескоп»

| № п\п | Показатель | На начало года | На конец года | Динамика | Динамика в % |

| 1 | Выручка, руб. | 3520324 | 3603093 | 82769,00 | 102,35 |

| 2 | Среднегодовая стоимость фондов, руб. | 139816 | 139138 | -678,00 | 99,52 |

| 3 | Фондоотдача | 25,18 | 25,90 | 0,72 | 102,85 |

| 4 | Фондоемкость | 0,04 | 0,04 | 0,00 | 97,23 |

Как видно из таблицы 2.2:

- фондоотдача на конец года выросла на 0,72 или на 2 %

- фондоемкость практически не изменилась

Рост фондоотдачи является положительным моментом деятельности организации.

В процессе своей деятельности ООО «Кинескоп» использует склад. Склад № 1 предназначен для хранения продукции, предназначенной для отпуска покупателям и заказчикам.

Дадим общую характеристику используемому в организации складу

Склад в ООО «Кинескоп» - это здание, предназначенное для приемки, размещения и хранения поступающих товаров, подготовке их к продаже и отпуску покупателям или в продажу. В складах организации всегда поддерживается определенная температура, влажность и условия, отвечающие требованиям хранения конкретных товаров.

Внутри склад организации отделан специальным материалом, предназначенным для поддержания необходимой температуры и влажности внутри склада. Кровля - шиферная.

Далее проводим краткую характеристику персонала организации ООО «Кинескоп» в таблице 2.3. Цель анализа – показать динамику трудовых показателей ООО «Кинескоп»ю

Таблица 2.3

Система кадровых показателей персонала

| № п\п | Наименование показателя | Единица измерения | Динамика по годам | ||

| 2002 | 2003 | 2004 | |||

| Кадровые показатели | |||||

| 1 | Численность персонала , всего | чел. | 400 | 469 | 460 |

| в том числе по категориям | |||||

| 2 | Торговые работники | чел | 235 | 276 | 271 |

| 3 | руководители | чел | 110 | 129 | 126 |

| 4 | специалисты | чел | 43 | 51 | 50 |

| 5 | прочие служащие | чел | 12 | 14 | 14 |

| 6 | Коэффициент текучести | 0,12 | 0,11 | 0,13 | |

| Образовательный состав персонала | чел | 400 | 469 | 460 | |

| неполное образование | 4 | 5 | 5 | ||

| общее образование | 8 | 9 | 5 | ||

| среднеспециальное | 20 | 23 | 5 | ||

| незаконченное высшее | 28 | 33 | 23 | ||

| высшее | 340 | 399 | 423 | ||

| 7 | Возрастной состав персонала | чел. | 400 | 469 | 460 |

| до 18 лет | 0 | 0 | 0 | ||

| 18 - 25 лет | 0 | 0 | 0 | ||

| 26- 36 лет | 40 | 47 | 41 | ||

| 37- 50 лет | 180 | 211 | 239 | ||

| свыше 50 лет | 180 | 211 | 179 | ||

| 8 | Средний возраст работающих | лет | 40 | 40 | 40 |

| 9 | Структура персонала по полу | % | |||

| женщин | 90 | 85 | 90 | ||

| мужчин | 10 | 15 | 10 | ||

| 10 | Распределение по стажу | чел | 400 | 469 | 460 |

| до 1года | 12 | 14 | 14 | ||

| 1-3 года | 8 | 9 | 9 | ||

| 3-5 лет | 40 | 47 | 51 | ||

| Окончание табл. 2.3 | |||||

| 5- 10 лет | 60 | 70 | 41 | ||

| более 10 лет | 280 | 328 | 345 | ||

| 11 | Уровень профессиональной подготовки | % | |||

| Торговый персонал | |||||

| до 1года | 10 | 10 | 5 | ||

| 1- 2 года | 20 | 20 | 5 | ||

| более 2 лет | 70 | 70 | 90 | ||

| руководители и специалисты | |||||

| высшее образование | 95 | 98 | 99 | ||

| среднее специальное образование | 4 | 1 | 0,5 | ||

| Среднее образование | 1 | 1 | 0,5 | ||

| Показатели, характеризующие мотивацию трудовой деятельности | |||||

| 12 | Фонд заработной платы | тыс. руб. | 987,5 | 1008,7 | 1062,37 |

| 13 | Затраты на обучение персонала, повышение квалификации | тыс. руб. | 25,6 | 28 | 45 |

| 14 | Затраты на осуществление льгот для персонала | тыс. руб. | 37 | 39 | 44 |

| 15 | Количество прогулов на одного работника | час | 5 | 5 | 7 |

Основной целью оценки эффективности деятельности торгового предприятия является разработка заключения о жизнеспособности предприятия и возможности его дальнейшего развития на основе всестороннего анализа, который необходимо проводить при помощи системы показателей, отображающих состояние и развитие субъекта оценки[8, с. 144].

Основные экономические показатели торгово-хозяйственной деятельности ООО «Кинескоп» приведены в бухгалтерской отчетной форме №1 (приложение 2) и № 2 «Отчет о прибылях и убытках» за 2004 год (приложение 3). Поэтому анализ будем проводить по данным этой отчетной формы (табл. 2.4).

Анализируя полученные результаты в 2004 году по отношению к 2003 году можно сделать следующие выводы.

Товарооборот увеличился на 82769 руб., его темп роста составил 102,35%. Валовой доход увеличился на 78085 руб., темп роста составил 113,57%. Таким образом, темп роста валового дохода превышает темп роста товарооборота на 11,22% (113,57-102,35), что является положительным результатом.

Таблица 2.4

Экономические показатели торгово-хозяйственной деятельности ООО «Кинескоп» в динамике за 2003-2004 гг.

уровень – в % к обороту

| Годы | Отклонение | Темп | |||

| Показатели | Символы | 2003 | 2004 | тыс. руб. | роста, % |

| Товарооборот, руб. | Σq0p0; Σq1p1 | 3520324 | 3603093 | 82769 | 102,35 |

| Валовой доход, руб. | Σm0; Σm1 | 575324 | 653409 | 78085 | 113,57 |

| Уровень, % | m0; m1 | 16,34 | 18,13 | 1,79 | 110,96 |

| Издержки обращения, руб. | Σu0; Σu1 | 229046 | 227707 | -1339 | 99,42 |

| Уровень, % | u0; u1 | 6,51 | 6,32 | -0,19 | 97,13 |

| Прибыль от реализации товаров, руб. | Σr0; Σr1 | 346278 | 425702 | 79424 | 122,94 |

| Уровень рентабельности, % | r0; r1 | 9,84 | 11,81 | 1,98 | 120,11 |

| Доходы от прочих видов деятельности | Σx0; Σx1 | 436301 | 599924 | 163623 | 137,50 |

| Внереализационные доходы, руб. | ΣY0; ΣY1 | 0 | 0 | 0 | 0 |

| Внереализационные расходы, руб. | ΣQ0; ΣQ1 | 0 | 0 | 0 | 0 |

| Прибыль до налогообложения всего, руб. | ΣM0; ΣM1 | 782579 | 1025626 | 243047 | 131,06 |

| Уровень прибыли до налогообложения, % | 22,2 | 28,5 | 6,3 | 128,3 | |

| Налог на прибыль, руб. | 187819 | 246150 | 58331 | 131 | |

| Чистая прибыль, руб. | 594760 | 779476 | 184716 | 131 | |

| Уровень чистой прибыли, % | 16,9 | 21,6 | 4,7 | 127,8 | |

Уровень валового дохода составил в 2004 году 16,34%, в 2003 году 19,13%. Это означает, что в 2003 году на каждые 100 руб. товарооборота 16 руб. 34 коп., в 2004 году 18 руб. 13 коп. Уровень валового дохода в товарообороте увеличился на 1,79%. Это означает, что в 2003 году с каждых 100 руб. товарооборота организация получила валового дохода на 1 руб. 79 коп. больше, чем в 2004 году, что характеризуется положительно.

Уровень валового дохода в 2004 году вырос на 1,79 %, уровень издержек обращения в 2004 году упал на 0,19%. Уровень рентабельности вырос на 1,98 %. Уровень прибыли до налогообложения вырос на 6,8 % Уровень чистой прибыли вырос на 4,7%.

Рассмотрим более подробно состав доходов от прочих видов деятельности в таблице 2.5.

Таблица 2.5

Состав доходов от прочих видов деятельности

| Показатели | 2003 год, руб. | 2004 год, руб. | Струк тура 2003, % | Струк тура 2004, % | Изменение в руб. | Изменение в % | Изменение структуры, % |

| ОПЕРАЦИОННЫЕ ДОХОДЫ, всего | 436301 | 599924 | 100 | 100 | 163623 | 138 | 0 |

| из них: | |||||||

| поступления, связанные с предоставлением за плату во временное пользование активов организации | 100349 | 149981 | 23 | 25 | 49632 | 149 | 2 |

| поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретение | 74171,2 | 101987 | 17 | 17 | 27816 | 138 | 0 |

| поступления, связанные с участием в уставных капиталах других организаций | 69808,2 | 119985 | 16 | 20 | 50177 | 172 | 4 |

| прибыль, полученные организацией в результате совместной деятельности | 82897,2 | 137983 | 19 | 23 | 55085 | 166 | 4 |

| поступления от продажи основных средств и иных активов отличных от денежных средств, продукции, товаров | 91623,2 | 83989,4 | 21 | 14 | -7634 | 92 | -7 |

| проценты, полученные за предоставленные в пользование денежных средств в организации, а также проценты за использование банком денежных средств | 17452 | 5999,24 | 4 | 1 | -11453 | 34 | -3 |

Как видно из таблицы 2.5, наибольшую долю в структуре прочих доходов занимают поступления, связанные с предоставлением за плату активов организации.

Издержки обращения в торговле характеризуют величину потребленных ресурсов в процессе осуществления финансово-хозяйственной деятельности. Их анализ необходим главным образом для выявления резервов сокращения расходов[10, с. 134].

Издержки обращения имеют отрицательную динамику, в 2004 году они уменьшились на 1339 тыс. руб., темп роста составил 99,42%. Таким образом, при росте товарооборота имеется динамика снижения издержек обращения, что является очень хорошим показателем. Уровень издержек, соответственно, также имеет отрицательную динамику. Если в 2003 году на каждые 100 руб. товарооборота приходилось 6 руб. 51 коп. текущих расходов, то в 2004 году расходы снизились на 19 коп. и составили на каждые 100 руб. товарооборота 6 руб. 32 коп., что свидетельствует об экономном расходовании ресурсов.

Прибыль от реализации товаров увеличилась на 79424 тыс. руб., ее темп роста составил 122,94%. Таким образом, темп роста прибыли опережает темп роста товарооборота на 20,59% (122,94-102,35). Такое положение можно назвать положительным, но следует принять во внимание следующие обстоятельства: темп роста товарооборота составил 102,35%, темп роста валового дохода 113,57%, темп роста издержек обращения 99,43%. То есть, снижение издержек составило всего 0,58% (99,42-100) и оно не могло оказать такого большого влияния на рост прибыли от продаж. Поэтому можно предположить, что ООО «Кинескоп» существенно увеличило стоимость своих товаров, что может негативно отразиться на клиентах и привести к их оттоку, т.к. в условиях рынка можно приобрести аналогичный товар по более низкой стоимости.

Уровень рентабельности продаж увеличился на 1,98%, его темп роста составил 120,11%, что является хорошим показателем.

Существенно увеличились доходы от прочих видов деятельности на 163623 тыс. руб., темп роста составил 137,50%. С одной стороны данный факт следует назвать положительным, но с другой стороны, на мой взгляд, руководству следует задуматься об увеличении доходов от основного вида деятельности – торговли. Соответственно, прибыль до налогообложения также существенно увеличилась на 243057 тыс. руб., ее темп роста составил 131,06%, то есть превышает темп роста прибыли от реализации товаров на 8,12% (131,06-122,94). Превышение доходов от прочей деятельности над прибылью от реализации связано с тем, что организация ведет прочие операции (с имуществом и т.д), не связанные с продажей товаров.

В таблице 2.6 представлены сводные показатели экономических факторов на изменение прибыли в динамике.

Таблица 2.6

Сводная таблица влияния приведенных экономических факторов на изменение прибыли в динамике

сумма – руб.

уровень – в %

| Факторы | Формула расчета | Влияние фактора | ||

| сумма, руб. | уровень, % | |||

| 1 | Прирост товарооборота | ∆Σr = (Σq1p1- Σq0p0)*r0 / 100% 82769*9,84 / 100 | 8 144 | |

| 2 | Увеличение среднего уровня валового дохода | ∆Σr = (m1-m0)* Σq1p1 / 100% 1,79*3603093/100 | 64495 | 1,79 |

| 3 | Снижение издержкоемкости торговой деятельности | -∆Σr = (u1-u0) * Σq1p1 / 100% 0,19*3603093/100 | 6 846 | 0,19 |

| 4 | Итого влияние важнейших факторов на прибыль от реализации товаров | (стр.1+стр.2+стр.3) | 79485 | 2 |

| 5 | Увеличение доходов от прочих видов деятельности | 163 623 | ||

| 6 | Прирост внереализационных доходов | 0 | ||

| 7 | Снижение внереализационных расходов | 0 | ||

| 8 | Влияние всех приведенных факторов на общую прибыль | (стр.4+стр.5+стр.6+ стр.7) | 243108 | |

Из таблицы 2.6 видно, что позитивное влияние на прибыль в 2004 году оказали следующие факторы:

- увеличение объема товарооборота на 82769 тыс. руб.;

- прирост уровня валового дохода на 1,79% к обороту;

- увеличение доходов от прочих видов деятельности на 163623 тыс. руб.;

- снижение издержкоемкости торговой деятельности на 1339 тыс. руб.

Их совокупное влияние создало реальную предпосылку увеличения общей прибыли на 243108 тыс. руб.

В таблице 2.7 представлен расчет экономической эффективности использования ресурсов и затрат предприятия.

Таблица 2.7

Расчет показателей экономической эффективности использования ресурсов и затрат по ООО «Кинескоп» в динамике

сумма – руб.

уровень – в %

| Показатели | 2003 год | 2004 год | Темп роста,% | |

| I. Исходная информация | ||||

| 1 | Объем товарооборота, руб. | 3520324 | 3603093 | 102,35 |

| 2 | Валовой доход, руб. | 575324 | 653409 | 113,57 |

| 3 | Издержки обращения, руб. | 229046 | 227707 | 99,42 |

| 4 | Прибыль от реализации товаров, руб. | 346278 | 425702 | 122,94 |

| 5 | Прибыль всего, руб. | 782579 | 1025626 | 131,06 |

| 6 | Хоз.средства, вложенные в основной и оборот кап | 334490 | 346077 | 103,46 |

| II. Коэффициенты эффективности | ||||

| 1 | Коэффициенты капиталоотдачи | |||

| а) текущих затрат (стр.1/стр.3) (х) | 15,37 | 15,82 | 1,03 | |

| б) хозяйственных средств (стр.1/стр.6) (y) | 10,52 | 10,41 | 0,99 | |

| в) интегральный показатель | ||||

| F=√(х*y) | 1,01 | |||

| 2 | Коэффициенты фондорентабельности | |||

| а) текущих затрат (стр.4/стр.3) (z) | 1,51 | 1,87 | 1,24 | |

| б) хозяйственных средств (стр.5/стр.6) (L) | 2,34 | 2,96 | 1,27 | |

| в) интегральный показатель | ||||

| F=√(Z*Y) | 1,25 | |||

| 3 | Общий интегральный показатель эффективности | |||

| F=√(F*F) | 126,30 | |||

| 4 | Коэффициент соотношения затрат к заработанным | |||

| средствам (стр.3/стр.2) | 0,40 | 0,35 | 87,53 | |

| 5 | Уровень рентабельности к полученному доходу | |||

| (стр.4/стр.2) | 0,60 | 0,65 | 108,25 | |

| 6 | Срок окупаемости затрат и ресурсов в годах и | |||

| месяцах: | ||||

| а) текущих затрат (1/стр.2а) | 0,66 | 0,53 | -0,13 | |

| б) хозяйственных средств (1/стр.2б) | 0,43 | 0,34 | -0,09 |

Вывод: Срок окупаемости имеет отрицательную динамику, что характеризуется положительно, т.к. окупаемость текущих затрат и хозяйственных средств до 13 и 9 месяцев соответственно.

Однако анализ финансового состояния предприятия является неполным без исследования основных показателей финансовой устойчивости и платежеспособности предприятия, а также без оценки вероятности наступления банкротства. Именно данным вопросам посвящены исследования в следующей главе.

3. Анализ, диагностика и планирование текущих товарных запасов 3.1. Анализ товарных запасов ООО «Кинескоп»

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей – невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставить величину товарного запаса с товарооборотом торгового предприятия.

Анализ товарных запасов проводим в таблице 3.1.

Таблица 3.1

Товарооборачиваемость за 2003 год

| Товарные группы | Товарооборот за 2003 г., тыс. руб. | Товарные запасы, тыс. руб. | Средние товарные запасы, тыс.руб. | Скорость товарного обращения, раз | Время товарного обращения, дни | ||||

| На 1.1.2003 | На 1.4.2003 | На 1.7.2003 | На 1.10.2003 | На 1.1.2004 | |||||

| Хлебобулочные | 492,845 | 0,3 | 1,1 | 0,6 | 0,8 | 0,3 | 0,7 | 7,04 | 0,52 |

| Кондитерские | 528,049 | 0,6 | 0,7 | 1,2 | 1,5 | 0,6 | 1 | 5,28 | 0,69 |

| Окончание табл. 3.1 | |||||||||

| Бакалейные | 598,455 | 1,4 | 0,8 | 1,8 | 4 | 1,4 | 2 | 2,99 | 1,22 |

| Молочные и жировые | 704,065 | 0,4 | 0,7 | 0,6 | 0,9 | 0,8 | 0,7 | 10,05 | 0,36 |

| Мясные | 668,862 | 0,2 | 0,4 | 0,3 | 0,3 | 0,2 | 0,3 | 22,29 | 0,16 |

| Безалкогольные | 422,439 | 0,2 | 0,7 | 0,2 | 0,5 | 0,2 | 0,4 | 10,56 | 0,35 |

| Консервы | 105,610 | 0,6 | 1 | 0,8 | 0,4 | 0,6 | 0,7 | 1,50 | 2,42 |

| Итого | 3520,324 | 3,7 | 5,4 | 5,5 | 8,4 | 4,1 | 5,8 | 6,06 | 0,60 |

Таблица 3.2

Товарооборачиваемость за 2004 год

| Товарные группы | Товарооборот за 2004 г., тыс.руб. | Товарные запасы, тыс. руб. | Средние товарные запасы, тыс.руб. | Скорость товарного обращения, раз | Время товарного обращения, дни | ||||

| На 1.1.2004 | На 1.4.2004 | На 1.7.2004 | На 1.10.2004 | На 1.1.2005 | |||||

| Хлебобулочные | 504,433 | 0,1 | 0,9 | 0,5 | 0,8 | 0,3 | 0,6 | 8,40 | 0,43 |

| Кондитерские | 540,464 | 0,4 | 0,9 | 0,8 | 1,1 | 0,6 | 0,9 | 6,00 | 0,61 |

| Бакалейные | 612,526 | 1 | 2,1 | 0,8 | 3,5 | 1,4 | 1,9 | 3,22 | 1,13 |

| Молочные и жировые | 720,619 | 0,4 | 0,7 | 0,5 | 0,8 | 0,4 | 0,6 | 12,01 | 0,30 |

| Мясные | 684,588 | 0,4 | 0,3 | 0,2 | 0,4 | 0,2 | 0,3 | 22,81 | 0,16 |

| Безалкогольные | 432,371 | 0,2 | 0,5 | 0,4 | 0,1 | 0,2 | 0,3 | 14,41 | 0,25 |

| Алкогольные | 108,093 | 0,2 | 1,4 | 2,1 | 0 | 0 | 0,9 | 1,20 | 3,04 |

| Консервы | 3603,093 | 0,8 | 0,6 | 0,7 | 0,4 | 0,6 | 0,6 | 60,05 | 0,06 |

| Итого | 504,433 | 0,1 | 0,9 | 0,5 | 0,8 | 0,3 | 0,6 | 8,40 | 0,43 |

Средней товарный запас за анализируемый период рассчитывается по формуле: средней хронологической моментного ряда.

|

| 0,5ТЗ1+ТЗ2+ТЗ3+…+0,5ТЗn | , |

| n-1 |

(3.1)![]()

Где ТЗ – средний товарный запас за определенный период (руб.);

ТЗ1, ТЗ2, ТЗ3, … ТЗn - величина товарных запасов на отдельные даты анализируемого периода (руб.);

N – количество дат, за которые берется величина запасов.

Среднегодовая величина товарного запаса по каждой группе товаров магазина «Кинескоп» рассчитана по данным таблицы, применив среднюю хронологическую моментного ряда:

![]()

![]() Средние товарные запасы по всем товарным группам, взятым вместе, исчисляются как сумма средних товарных запасов по отдельным товарным группам или по средней хронологической.

Средние товарные запасы по всем товарным группам, взятым вместе, исчисляются как сумма средних товарных запасов по отдельным товарным группам или по средней хронологической.

Важнейшим показателям, характеризующим товарные запасы, является показатель товарооборачиваемости.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности торгового предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Количество оборотов товарной массы, взятый в объеме товарного запаса, характеризует скорость товарного обращения. Измеряется этот показатель отношением суммы товарооборота за данный период к средним товарным запасам за тот же период. Он показывает, сколько раз товарная масса обращалась в течение данного периода.

Формула скорости товарооборота имеет следующий вид:

|

| Т/Об | , |

| ТЗ | ||

(3.2)

Где С – скорость товарного обращения;

Т/Об – объем товарооборота за анализируемый период (руб.);

![]() ТЗ – средние товарные запасы за тот же период.

ТЗ – средние товарные запасы за тот же период.

На основании этой формулы рассчитаны показатели скорости обращения по данным таблиц по группам товаров:

Полученный результат свидетельствует о том, что было обновить и реализовать средний запас товаров по хлебобулочным товарам, чтобы получить сумму товарооборота в 215,9 тыс. рублей.

Период в течение, которого товары находятся в сфере обращения и представляют собой время товарного обращения.

![]() Время товарного обращения рассчитывается по формуле:

Время товарного обращения рассчитывается по формуле:

|

| : | Т/Об | = | ТЗ*Т | , (3.3) |

| Т | Т/Об |

Где В – время товарного обращения в днях;

Т – число дней в данном периоде.

Между двумя показателями товарооборачиваемости имеется обратная зависимость. Если растет скорость товарооборота, то время обращения снижается, и, наоборот, если сокращается количество оборотов, то продолжительность одного оборота растет.

Сопоставляя формулы расчета скорости и времени товарного обращения, легко установить, что произведения этих показателей равно числу дней изучаемого периода, т.е.

|

| Т/Об | * | ТЗ*Т | =Т |

| ТЗ | Т/Об |

(3.4)

Отсюда время обращения товаров в днях и скорость обращения в количестве оборотов можно определить отношениями:

| В= | Т | ; С= | Т |

| С | В |

(3.5)

Таблица 3.3

Сравнительная характеристика показателей

| Группы товаров | Товарооборот, тыс. руб. | Динамика | Средние товарные запасы, тыс. руб. | Динамика | Скорость товарного обращения, раз | Динамика | Время товарного обращения, дни | Динамика | ||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | |||||

| Хлебобулочные | 492,845 | 504,433 | 11,588 | 0,7 | 0,6 | -0,1 | 704,06 | 840,72 | 136,66 | 0,52 | 0,43 | -0,09 |

| Кондитерские | 528,049 | 540,464 | 12,415 | 1 | 0,9 | -0,1 | 528,05 | 600,52 | 72,47 | 0,69 | 0,61 | -0,08 |

| Бакалейные | 598,455 | 612,526 | 14,071 | 2 | 1,9 | -0,1 | 299,23 | 322,38 | 23,15 | 1,22 | 1,13 | -0,09 |

| Молочные и жировые | 704,065 | 720,619 | 16,554 | 0,7 | 0,6 | -0,1 | 1005,81 | 1201,03 | 195,22 | 0,36 | 0,30 | -0,06 |

| Мясные | 668,862 | 684,588 | 15,726 | 0,3 | 0,3 | 0 | 2229,54 | 2281,96 | 52,42 | 0,16 | 0,16 | 0,00 |

| Безалкогольные | 422,439 | 432,371 | 9,932 | 0,4 | 0,3 | -0,1 | 1056,10 | 1441,24 | 385,14 | 0,35 | 0,25 | -0,10 |

| Консервы | 105,61 | 108,093 | 2,483 | 0,7 | 0,9 | 0,2 | 150,87 | 120,10 | -30,77 | 2,42 | 3,04 | 0,62 |

| Итого | 3520,324 | 3603,093 | 82,769 | -5,2 | 606,95 | 6005,16 | 5398,21 | 0,6 | 0,06 | -0,54 | ||

Как видно из таблицы 3.3:

- товарооборот по хлебобулочным изделиям вырос на 11,588 тыс. руб., по кондитерским – на 12,415 тыс. руб., по бакалейным – на 14,071 тыс. руб., по молочным и жировым – на 16,554 тыс. руб., по мясным – на 15,726 тыс. руб., по безалкогольным – на 9,932 тыс. руб., по консервам – на 2,483 тыс. руб.

- средние товарные запасы по хлебобулочным изделиям упали на 0,1 тыс. руб., по кондитерским, бакалейным, молочным и жировым – также на 0,1 тыс. руб., по мясным – не изменились, по безалкогольным - упали на 0,1 тыс. руб., по консервам – выросли на 0,2 тыс. руб.

- скорость товарного обращения выросла по хлебобулочным изделиям – на 136,66, по кондитерским – на 72,47, по бакалейным – на 23,15, по жировым и молочным – на 195,22 , по мясным – на 52,42., по безалкогольным – на 385,14 , по консервам – упали на 30,77, в целом - на 5398,21

- время товарного обращения по хлебобулочным – упало на 0,09 , по кондитерским – на 0,08, по бакалейным – на 0,09, по молочным – на 0,06, по безалкогольным – на 0,1, по консервам – выросли на 0,62, в целом – упали на 0,54.

Также важным относительным показателем, применяемом при анализе является, уровень товарных запасов, который измеряется в днях товарооборота по следующей формуле:

| Ут.з.= | ТЗ | , или (3.6) |

| Т/ОБ одн |

| Ут.з.= | ТЗ*Д |

| Т/ОБ |

(3.7)

Где Ут.з. – уровень товарных запасов в днях товарооборота;

ТЗ – товарный запас на конец анализируемого периода (руб.);

Т/Ободн – однодневный товарооборот за анализируемый период (руб.);

Т/Об – объем товарооборота за анализируемый период (руб.);

Т – количество дней в анализируемом периоде.

Уровень товарных запасов характеризует обеспеченность торгового предприятия запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватает этого запаса. Анализ уровня товарных запасов отражен в таблице 3.4.

Как видно из таблицы 3.4:

- уровень товарных запасов в 2004 году по хлебобулочным изделиям упал на 8,43

- по кондитерским – упал на 8,34

- по бакалейным – на 8,76

- по молочным и жировым – на 5,9

- по мясным – на 0,38

- безалкогольным – на 9,24

- консервам – вырос на 61,98

- в целом – упал на 54,06

Таблица 3.4

Анализ уровня товарных запасов

| Группы товаров | Товарооборот, тыс. руб. | Средние товарные запасы, тыс. руб. | Уровень товарных запасов, % | Динамика уровня, % | |||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | ||

| Хлебобулочные | 492,845 | 504,433 | 0,7 | 0,6 | 51,84 | 43,42 | -8,43 |

| Кондитерские | 528,049 | 540,464 | 1 | 0,9 | 69,12 | 60,78 | -8,34 |

| Бакалейные | 598,455 | 612,526 | 2 | 1,9 | 121,98 | 113,22 | -8,76 |

| Молочные и жировые | 704,065 | 720,619 | 0,7 | 0,6 | 36,29 | 30,39 | -5,90 |

| Мясные | 668,862 | 684,588 | 0,3 | 0,3 | 16,37 | 16,00 | -0,38 |

| Безалкогольные | 422,439 | 432,371 | 0,4 | 0,3 | 34,56 | 25,33 | -9,24 |

| Консервы | 105,61 | 108,093 | 0,7 | 0,9 | 241,93 | 303,91 | 61,98 |

| Итого | 3520,324 | 3603,093 | 5,8 | 5,5 | 60,14 | 6,08 | -54,06 |

Классификация запасов по товарным группам позволяет охарактеризовать их состав, служит основой для анализа степени обеспечения ими товарооборота.

Из продовольственных товаров магазина «Кинескоп» выделены товарные группы: хлебобулочные товары, кондитерские товары, бакалейные товары, молочные и жировые товары, мясные товары, безалкогольные товары, алкогольные товары, консервы мясные, рыбные, овощные. Почти все товары предназначены для нужд текущей реализации в ближайшем периоде, они постоянно обновляются регулярно, пополняются и расходуются.

3.2. Диагностика запасов предприятия методами корреляционно- регрессионного анализаВ рамках данного параграфа проводим корреляционно- регрессионный анализ применительно к ООО «Кинескоп» на примере товара - булочки.

Данные о цене товара и товарных запасов в среднем за сутки в одном из географических сегментов рынка приведены в таблице 3.5

Таблица 3.5

Данные о цене и объеме проданных товаров в среднем за сутки в 2004 году в ООО «Кинескоп»

| Цена товара, тыс. руб. (х) | 3,00 | 3,05 | 3,10 | 3,15 | 3,20 | 3,25 | 3,30 | 3,35 | 3,40 | 3,45 | 3,50 |

| Товарные запасы (у) | 48 | 46 | 41 | 39 | 36 | 31 | 27 | 26 | 24 | 26 | 22 |

Необходимо:

1) проанализировать существующую зависимость между товарными запасами и уровнем его цены;

2) определить тесноту связи между ценой и товарными запасами.

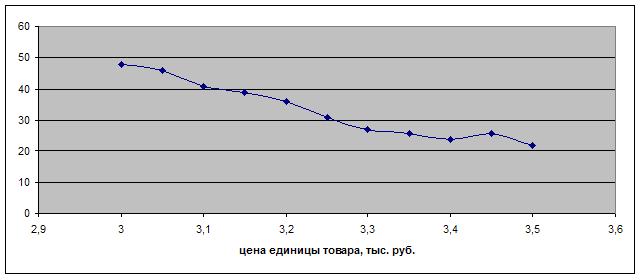

На основании данных таблицы графически изобразим зависимость товарных запасов и ценой товара на рисунке 3.1.

Рис. 3.1. Графическая взаимосвязь между ценой товара и товарными запасами

Рисунок 3.1 показывает, что для зависимости между ценой продажи товара и объемами продажи может быть использовано уравнение прямой линии:

у(х) = а0 + а1 х, (3.8)

Для расчета значений а0 и а1 составим вспомогательную таблицу 3.6

Таблица 3.6

Вспомогательная таблица для расчета значений а0 и а1

| № п/п | Цена единицы товара, тыс. руб. (х) | Товарные запасы (у) | ху | х2 | у2 | у(х) |

| 1 | 3,0 | 48 | 144 | 9 | 2304 | 47,5 |

| 2 | 3,05 | 46 | 140 | 9,3 | 2116 | 44,1 |

| 3 | 3,1 | 41 | 127 | 9,6 | 1681 | 40,7 |

| 4 | 3,15 | 39 | 123 | 9,9 | 1521 | 37,3 |

| 5 | 3,2 | 36 | 115 | 10,2 | 1296 | 33,9 |

| 6 | 3,25 | 31 | 101 | 1,5 | 961 | 30,5 |

| 7 | 3,3 | 27 | 89,1 | 10,8 | 729 | 27,1 |

| 8 | 3,35 | 26 | 87,1 | 11,2 | 676 | 23,7 |

| 9 | 3,4 | 24 | 81,6 | 11,5 | 576 | 20,3 |

| 10 | 3,45 | 26 | 89,7 | 11,9 | 676 | 16,9 |

| 11 | 3,5 | 22 | 77 | 12.2 | 484 | 13,5 |

| итого | 35,75 | 366 | 1175 | 116,4 | 13020 | |

| среднее | 3,25 | 30,5 | - | 2304 |

Значение коэффициента а1 определяется по формуле (3.9):

, (3.9)

, (3.9)

Используя данные таблицы 3.6, определяем:

а1 = (11* 1175 – 35,75 * 366) : ( 11* 116,4 – 35,75*35,75) = (12925 – 13084,5) : (1280,4- 1278,06) = -159,5 : 2,34 = -68

Итого: а1 = - 68

Это число показывает теоретическую величину падения товарных запасов при увеличении цены на единицу стоимости.

Тогда коэффициент а0 можно для средних значений можно определить по формуле (3.10):

![]() , (3.10)

, (3.10)

Используя данные таблицы 3.6, рассчитываем:

а0 = 30,5 - (-68) * 3,25 = 251,5 ед.

Это число показывает теоретически возможный объем товарных запасов при минимальной цене.

Тогда теоретическое уравнение зависимости товарных запасов от цены примет вид:

![]()

Расчет значений у(х) приведен в таблице 3.6 в графе 7

То есть теоретическая зависимость между товарными запасами и ценой товара примет вид:

![]()

Теснота связи между показателями цены и объема продаж рассчитывается по формуле (3.11):

, (3.11)

, (3.11)

В нашем примере r = ( 11* 1175-35,75*366) : (![]() = - 159,5 : 149, 1 = - 1,07

= - 159,5 : 149, 1 = - 1,07

Так как значение r близко к – 1, следовательно, связь между ценой и товарными запасами сильная.

Однако в процессе анализа важное значение имеет не только анализ показателей за прошедшие периоды, но и планирование показателей на предстоящий год. В рамках следующей главы представлены основы планирования показателей деятельности предприятия на плановый 2006 год.

3.3. Планирование показателей деятельности ООО «Кинескоп» на 2005 год

Рассмотрим методику планирования товарных запасов на предстоящий плановый год (2005).

Таблица 3.7

План товарооборота и товарных запасов ООО «Кинескоп» на 2005 год

| № | П о к а з а т е л и | Сумма тыс. руб. |

| 1. | План розничного товарооборота на 2005 год | 4035,5 |

| 2. | Товарные запасы в розничной сети на 1 января 2005 года В том числе: запасы сезонного хранения товары в пути, учтенные по бухгалтерскому балансу скидка на остаток товаров по балансу = 6% | 298,6 35,3 11,0 |

| 3. | Норматив запасов текущего хранения на 2005 год: в сумме в днях | 262,5 105 |

План розничного товарооборота: на 2005 год:

Т2005 = Т 2004 * К

Где К – коэффициент прироста товарооборота на плановый год, определяется исходя из фактических данных за предшествующие периоды:

Т2004 – товарооборот в 2004 году, тыс. руб.

Т2005 = 3603,093 * 1,12 = 4035,5 (тыс. руб.)

Тогда однодневный плановый кредитуемый оборот будет равен:

4035,5

Тпл = ———— = 11,1 (тыс. руб. (3.12)

365

Затем товары в пути пересчитаем в розничные цены. Для этого по заданной торговой скидке в процентах исчислили накидку:

6%*100%

——————— = 6,4%

100% - 6%

Следовательно, товарных запасов в пути в розничных ценах составят:

11,0*106,4%

——————— = 11,7 тыс. руб.

100%

Далее определяем запасы текущего хранения:

∑З1 = 298,6 - 35,3 + 11,7 = 275,0 тыс. руб.

Следовательно, товарные запасы в днях товарооборота составят:

275,0

ЗД = ———— =110 дней

2,5

т. е. На 110 дней торговли планового 2005 года хватит имеющихся запасов товаров.

Далее запасы текущего хранения сопоставляются с нормативом:

275 - 262,5 = +12,5 тыс. руб.

110 - 105 = +5 дней.

Таким образом, текущие товарные запасы ООО «Кинескоп» превышают норматив на 12,5 тыс. руб. или на 5 дней. Отклонение запасов от норматива в днях можно было определить также делением суммы отклонения запасов на плановый однодневный товарооборот:

Заключение

В ходе выполнения работы была достигнута ее основная цель и решены все задачи, поставленные во введении. В заключении сделаем несколько общих выводов по работе.

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

Главная цель предприятия заключается в получении доходов от торгово-закупочной деятельности, направленных на решение социально-экономических интересов трудового коллектива, а также на оказание материальной помощи инвалидам и другие благотворительные акции.

В рамках работы исследование проводилось на примере ООО «Кинескоп».

Основным видом деятельности ООО «Кинескоп» является производства и торговля безалкогольными напитками, торговля продовольственными продуктами, кроме того, предприятие осуществляет розничную торговлю и продажу товаров мелким оптом со склада.

Целью деятельности ООО «Кинескоп» является осуществление коммерческой, посреднической, закупочной деятельности, торговли товарами народного потребления, в том числе лицензионными, создания сети магазинов оптовой, розничной и прочей торговли этими товарами.

При анализе товарных запасов ООО «Кинескоп» за 2003- 2004 годы видим, что в 2004 году увеличен товарооборот на 33,3 (тыс. руб.); скорость товарного обращения увеличилась на 8,7 (раза), а время товарного обращения уменьшилось на 0,9 (дня), т.е. время с момента поступления товаров до момента их реализации, иными словами, период времени, за который полностью обновился товарный запас уменьшился на 0,9 (дня) и на 8,7 (раза) больше осуществлялась закупка.

В 2004 году по сравнению с 2003 годом при увеличении товарооборота на 33,3 (тыс. руб.) средние товарные запасы уменьшились на 0,3 (тыс. руб.) (незначительно).

При анализе структуры товарооборота (таблица 3) товарооборачиваемость за 2003 год и за 2004 год примерно одинакова, значит, предприятие работает стабильно, у него достаточный размер товарных запасов, обеспечивающий нормальный процесс товарного обращения.

В качестве рекомендации для ООО «Кинескоп» выступает рекомендации более эффективного использования имеющихся ресурсов предприятия в виде перечня в таблице 3.8.

Таблица 3.8

Комплекс организационно- технических мероприятий, включенных в стратегию предотвращения банкротства для ООО «Кинескоп»

| Разделы и статьи | Содержание конкретных мероприятий | ||

| Внеоборотные активы | |||

| Нематериальные активы | - сокращение административно- управленческих расходов за счет части фиксированных издержек; -ликвидация расходов на НИОКР бесперспективной продукции; | ||

| Патенты, лицензии, товарные знаки | -продажа патентов и лицензий, прав пользования товарным знаком; -франшиза; | ||

| Основные средства | -передача в аренду зданий и оборудования по бесперспективным производствам; -продажа переамортизированных машин и оборудования; -приобретение сокращение сроков ввода в эксплуатацию по освоению производства перспективных видов продукции; | ||

| Незавершенное строительство | -продажа объектов незавершенного строительства; | ||

| Долгосрочные

| - отказ от новых долгосрочных финансовых вложений; | ||

| Оборотные активы | |||

| Сырье, материалы и другие ценности | -пересмотр норм расхода материально- энергетических ресурсов в действующих производствах; внедрение прогрессивных ресурсосберегающих технологий в перспективных производствах; -уточнение нормативов запасов материально-энергетических ресурсов; -пополнение запасов в пределах нормативов по перспективным производствам; -продажа сверхнормативных запасов материалов; -распродажа неликвидов; | ||

| Незавершенное производство | -внедрение прогрессивных систем оперативно- производственного планирования; -пересмотр норм трудовых затрат и тарифов; -сокращение численности рабочих на бесперспективных производствах; -увеличение в пределах расчетных нормативов размеров незавершенного производства по перспективным производствам; -продажа незавершенного производства; | ||

| Готовая продукция и товары для перепродажи | -сокращение объемов авансированных платежей; | ||

| Расходы будущих периодов | -сокращение и ликвидация просроченной дебиторской задолженности; | ||

| Дебиторская задолженность | -ликвидация безнадежных долгов; -сокращение сроков торгового кредита ; -минимизация дебиторской задолженности за счет предоплаты заказчикам по заключаемым договорам; -образование дебиторской задолженности в пределах норматива по перспективным видам продукции; -заключение вновь оформляемых договоров на поставку перспективных видов продукции после экспертизы платежеспособных заказчиков; -приостановление вложения средств в ценные бумаги других предприятий; -сокращение времени оборота денежных средств за счет инвестирования собственного производства; | ||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Убытки | -анализ по причинам и центрам ответственности с конкретными мероприятия по ликвидации убытков; -установление минимально допустимых объемов производства – порога рентабельности; | ||

| Капитал и резервы | |||

| Уставной капитал | - увеличение размеров фонда на приобретение производственного оборудования; -восполнение запасов собственных средств по перспективным видам продукции; -стабилизация размеров фонда; | ||

| Добавочный капитал | |||

| Резервный капитал | |||

| Фонд накопления | |||

| Фонд социальной сферы | |||

| Целевые финансирование и поступления | --увеличение прибыли за счет ликвидации убыточных производств; -перепрофилирование убыточных производств; -расширение производства и реализация перспективной продукции; -продажа излишнего имущества; -снижение издержек производства; | ||

| Нераспределенная прибыль отчетного года | |||

| Долгосрочные пассивы | -привлечение долгосрочных кредитов; -погашение долгосрочных кредитов в соответствии с условиями и сроками договора; | ||

| Заемные средства | |||

| Краткосрочные пассивы | |||

| Заемные средства | -привлечение долгосрочных кредитов по условию обеспечения расчетных сроков окупаемости на цели восполнения запасов оборотных активов по перспективным видам продукции, льготного торгового кредита, выплаты зарплаты; -своевременное погашение задолженности в соответствии с очередностью, установленной законодательством; | ||

| Кредиты банков | |||

| Прочие займы | |||

| Кредиторская задолженность | |||

| Выручка от реализации | -установление максимальных объемов производства перспективных видов продукции и обеспечение их заказов; | ||

| Себестоимость | -снятие с производства убыточной, низко рентабельной неконкурентоспособной продукции; -установление обоснованных цен с учетом эластичности спроса и нормы рентабельности; -сокращение фиксированных издержек; -внедрение конструкций изделий, обеспечивающих экономию материалов. |

Каждое из представленных направлений дает свои результаты. Что касается рекомендация по сырью и материалам , то внедрение предложенных мероприятий будет способствовать увеличению коэффициента оборачиваемости товарных запасов:

Коб 2003 год = 3520,32 : 5,8 : 100 = 6,07

Коб 2004 год = 3603,09:5,6 : 100 = 6,55

Как видим внедрение мероприятий способствует росту коэффициента оборачиваемости на 0,48.

Влияние изменения коэффициента оборачиваемости на сумму товарооборота:

(6,55-6,05) * 5,6 * 100 = 280 (тыс. руб.)

Таким образом, внедрение мероприятий и рост коэффициента оборачиваемости обеспечивает прирост товарооборота на 280 тыс.руб.

Список литературы

1. Государственный стандарт РФ ГОСТ Р 51303-99 "Торговля. Термины и определения".

2. Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. Утверждены письмом Комитета РФ по торговле от 10.07.96 N 1-794/32-5.

3. Постановление Правительства РФ от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в амортизационные группы» (с изменениями от 9 июля, 8 августа 2003 г.) // Сборник законов законодательных актов о труде. – М.: Официальное издание, 2003. – 259 с.

4. Правила продажи отдельных видов товаров (в ред. Постановлений Правительства РФ от 20.10.98 N 1222, от 02.10.99 N 1104, от 06.02.2002 N 81)

5. Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001 г. №16 «Методические указания по проведению анализа финансового состояния предприятия»

6. Приложение 1 к Правилам проведения арбитражным управляющим финансового анализа, утвержденное Постановлением Правительства от 25 июня 2003 г. №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

7. Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2000.- 456с.

8. Бизнес-планирование: Учебник / Под ред. В.М. Попова, С.И. Ляпунова. – М.: Дело, 2000. – 672 с.: ил.

9. Бизнес-планирование. Учебник для вузов / В.М. Попов, С.И. Ляпунов, С.Ю. Муртузалиева. – М.: Финансы и статистика, 2000 – 670 с.

10. Бринк И.Ю. Бизнес-план предприятия. Теория и практика. / И.Ю. Бринк, Н.А. Савельева. – Ростов-на-Дону, 2002. – 378 с.

11. Бусыгин А.В. Предпринимательство: Учебник для вузов. – М.: Экзамен, 2001. – 639 с.

12. Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра- М.: Инфра-М,, 2000. – 392 с.

13. Вебер М. Коммерческое товароведение: расчеты от А до Я. – М.: Приор, 2000. – 345 с.

14. Горемыкин В.А. Бизнес-план: Методика разработки. 45 реальных образцов бизнес-планов. / Горемыкин В.А., Богомолов А.Ю. – М. Инфра-М,, 2002. – 864 с.

15. Грибалев Н.П. Бизнес-план. Практическое руководство по составлению / Грибалев Н.П., Игнатьева И.Г. – СПб.: Перспектива, 2001. – 158 с.

16. Грибов В.Д. Основы бизнеса: Учебное пособие. – М.: Инфра-М, 2002. – 159 с.

17. Грибов В.Д. Основы бизнес-плинорования: Учебное пособие. – М.: Инфра-М, 2003. – 209 с.

18. Дашков Л.П. Коммерция и технология торговли. – М.: Финансы и статистика, 2002. – 125 с.

19. Деловое планирование: Учеб. пособ/ Под ред. В.М. Попова. – М.: Финансы и статистика, 2001 . – 478 с

20. Деловое планирование: Учеб. пособ/ Под ред. В.М. Попова. – М.: Финансы и статистика, 2001 . – 478 с

21. Ковалев В.В., Ковалев В.В. Финансы предприятий: Учебное пособие. – М. : Инфра-М, 2002. – 352 с.

22. Ковалев А.И., Привалов В.П. Анализ финансового состояния предпрития. – 2 изд., пераб., доп. – М.: Центр экономика и маркетинга, 2001. – 188 с.

23. Ковалева А.М. Финансы фирмы: Учебник / Ковалева А.М., Лапуста М.Г., Скамой Л.Г.. – М.: Инфра-М, 2001. – 416 с.

24. Кожинов В.Я. Бухгалтерский учет: Прогнозирование финансового результата: Учебно- метод. пособ. – М.: Экзамен, 2002. – 319 с.

25. Коссов В.В. Бизнес-план: обоснование решений: Учебное пособие. – М.: Инфра-М, 2000. – 272 с.

26. Наговицина Л. П. Как управлять товарными запасами. – М.: Экономика, 2003. – 111с.

27. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учеб. – 2 изд., переаб., доп. – М..: Юнити- Дана, 2000. – 623 с.

28. Памбухчиянц В.К. Коммерция и технология торговли. – м.: Инфра- М, 2002. – 456 с.

29. Памбухчиянц В.К. Организация, технология и проектирование торговых предприятий: Учеб. – М.: ИВЦ Маркетинг, 2000. – 320 с.

30. Панкратов Ф.Г. , Серегина Т.К. Коммерческая деятельность.: Учеб.- М.: Маркетинг, 2003. – 328 с.

31. Панкратов Ф.Г. Коммерческая деятельность: Учеб.- 6 изд., переаб., доп. – М.: Дашко и К, 2003. – 504 с.

32. Савельева М.Ю. Экономика организаций (предприятий): Учебно- методический комплекс. – Новосибирск: НГАЭ иУ, 2003 . – 200с

33. Синецкий Б.ДЩ. Организация коммерческой деятельности. – м.: Финансы и статискика, 2004. – 354 с.

34. Торговое дело/ Под ред. Железнова В.В. – М.: Филин, 2000. – 356 с.

35. Экономика торгового предприятия/ Под ред. Жукова А.С. .- М.: Дашков и К, 2000. – 256 с.

Приложения

Приложение 1

Рис. 2.1. Организационная структура управления ООО «Кинескоп»

Похожие работы

... от финансово-хозяйственной деятельности; 5) Анализ факторов формирования и распределения общей бухгалтерской прибыли; 6) Анализ состава и структуры налогооблагаемой прибыли. Торговое предприятие имеет следующие данные по прибыли табл.№10 Таблица 10. Анализ прибыли по ООО "Инструмент 02" Показатели 2007 г. 2008 г. 2008 к 2007 в % Отклонение 2008 от 2007 г Сумма В % Товарооборот ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев