МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

БОБРУЙСКИЙ ФИЛИАЛ

Кафедра «Экономика и управление производством»

Контрольная работа

По дисциплине «Экономика инноваций»

Студентки 6 курса

Т.М. Будник

Гр. ЭУПЗ-991, ШИФР 90287

Руководитель Н.А. Морозова

Бобруйск 2008

содержание

1. Методы оценки инновационного проекта. 3

1.1. Срок окупаемости инвестиций. 6

1.2.. Коэффициент эффективности инвестиций. 7

2. Технологический трансфер. 9

2.1. Польский опыт. 9

Список использованной литературы.. 15

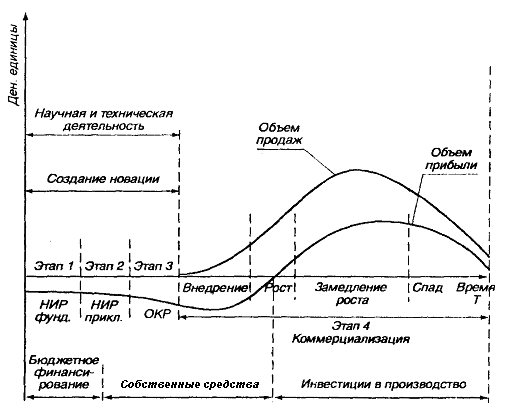

1. Методы оценки инновационного проекта

Термины «инвестиции» и «инновации» тесно связаны между собой.

Под инновацией понимается нововведение (объект, процесс, метод и т.п.), внедренное в производство в результате проведенного научного исследования или сделанного открытия, качественно отличающееся от предшествующего аналога.

Понятие «инновация» применяется ко всем новшествам как в производственной, так и в организационной, финансовой, научно-исследовательской и других сферах, к любым усовершенствованиям, обеспечивающим экономию затрат или создающим условия для такой экономии. Инновационный процесс охватывает цикл от возникновения идеи до ее практической реализации.

Связь между инвестициями и инновациями следующая. Инновации, как правило, требуют затрат для разработки и внедрения, то есть инвестиций. Поэтому инновации выступают как объекты инвестиций, а инвестиционный процесс является составной частью инновационной деятельности.

В основе планирования инвестиций и оценки их эффективности лежат расчет и сравнение объема предполагаемых инвестиций и будущих доходов (денежных поступлений). Поскольку осуществление инвестиций и получение доходов производится в разные периоды, то возникает проблема их сопоставимости. При всем разнообразии показателей, по которым можно оценить экономическую эффективность инвестиций, их можно объединить в две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках. Рассмотрим показатели эффективности инвестиций(инноваций), применяемые в рыночной экономике.

Показатель чистого приведенного эффекта (дисконтированного дохода)

Данный показатель основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений от этой инвестиции в течение планируемого периода.

Поскольку приток денежных средств распределяется во времени, то он должен быть дисконтирован с помощью коэффициента r, устанавливаемого инвестором исходя из ежегодного процента возврата инвестиций, который он хочет иметь на инвестируемый им капитал.

Критериями эффективности проекта служат два показателя:

общая накопленная величина дисконтированных доходов (РV) и чистый приведенный эффект (NРV), рассчитываемые по следующим формулам:

n

РV= S P k

k=1 (1+r) k

где Pk - годовой доход от инвестиции в k-м году (k = 1,2, 3,..., п);

п - количество лет, в течение которых инвестиция будет генерировать доход.

n

NРV= S P k - IC

k=1 (1+r) k

Очевидно, что если NРV> 0, то проект эффективен; NРV< 0, то проект неэффективен; NРУ= 0, то проект не прибыльный, но и неубыточный.

Если по окончании периода реализации проекта планируется поступление дохода от ликвидации оборудования или высвобождения оборотных средств, то эти поступления также должны быть учтены как доходы соответствующих периодов.

Если проект предполагает инвестирование не разовое, а осуществляемое в течение т лет, то формула примет следующий вид:

n n

NРV= S P k - S I Cj

k=1 (1+r) k k=1 (1+i) j

где i - планируемый уровень инфляции.

Следует отметить одно важное свойство показателя NРV, используемое при планировании инвестиций, - это возможность его суммирования по различным проектам, что позволяет давать интегрированную оценку инвестиционного портфеля предприятия в целом за определенный период.

Рентабельность инноваций

Основным показателем эффективности инвестиций в данном случае является показатель рентабельности, рассчитываемый по формуле

PI= PV

1С

Если: Р1> 1, проект эффективен; Р1< 1, проект неэффективен;

Р1 = 1 - проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем, что делает его удобным в планировании при выборе одного проекта из нескольких альтернативных.

Норма рентабельности инвестиций

Под нормой рентабельности инноваций (1RR) понимают значение коэффициента дисконтирования, при котором величина NPV проекта равна нулю.

IRR=r, при котором NРУ =f(r) = 0.

Данный показатель указывает максимально допустимый относительный уровень расходов, которые могут быть инвестированы в конкретный проект. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает инновационный проект убыточным.

Базой для сравнения нормы рентабельности при планировании инвестиций является так называемая "цена авансированного капитала" (СС), которая отражает сложившийся на предприятии минимум возраста на вложенный в его деятельность капитал (рентабельность) и рассчитывается по формуле средней арифметической взвешенной по всем источникам внешнего финансирования.

Таким образом, при планировании инвестиций эффективными являются такие проекты, уровень рентабельности которых будет не ниже текущего значения показателя СС.

Следовательно, если:

1RR > СС, проект следует включить в план;

1RR < СС, проект следует отвергнуть;

1RR = СС, проект является ни прибыльным, ни убыточным.

1.1. Срок окупаемости инвестицийСрок окупаемости - это количество лет, в течение которых инвестиция возвратится инвестору в виде чистого дохода. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения планируемых доходов, получаемых от реализации инвестиции. Здесь возможны два варианта.

Первый - доход распределяется по годам равномерно. В этом случае срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода:

PP= IC

Pk

Второй вариант предусматривает, что доход от инвестиции по годам срока окупаемости распределяется неравномерно. В этом случае срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

n

РР = п, при котором РV= S P k>=IC

k=1

Следует иметь в виду некоторые недостатки показателя "срок окупаемости".

Во-первых, он не учитывает наличие доходов за пределами срока окупаемости.

1.2.. Коэффициент эффективности инвестицийКоэффициент имеет следующие особенности. Во-первых, он определяется по показателю "чистой" прибыли (балансовая прибыль за минусом платежей в бюджет, осуществляемых из прибыли). Во-вторых, при его расчете не производится дисконтирование дохода.

Коэффициент эффективности инвестиций (АКК) рассчитывается по формуле

ARR= P N

0.5(IC-RV)

гае РN - среднегодовая чистая прибыль от реализации инвестиции, руб.; RV - остаточная (ликвидационная) стоимость проекта, руб.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, который рассчитывается делением общей чистой прибыли по предприятию на общую сумму средств, авансированных в его деятельности.

Недостатки коэффициента эффективности такие же, как у срока окупаемости.

Анализ альтернативных проектов и выбор наиболее предпочтительного

При формировании инвестиционного плана часто приходится сталкиваться с необходимостью выбора из множества возможных для реализации инвестиционных проектов одного или нескольких. Выбор должен проводиться на основе комплексного анализа всех вышерассмотренных показателей эффективности.

При оценке экономической эффективности инвестиционных проектов на основе вышерассмотренных критериев могут быть сделаны диаметрально противоположные выводы о целесообразности их включения в план. Например, согласно показателям NРV, Р1 и ARR проекты могут быть отклонены как неэффективные, а согласно показателям РР и АRR - приняты.

В этом случае целесообразно руководствоваться следующими рекомендациями.

Во-первых, между показателями существуют определенные взаимосвязи, которые необходимо учитывать при комплексной оценке. Так:

если NРV> 0, то 1RR > СС; Р1> 1;

если NРV < 0, то 1RR < СС; Р1 < 1;

если NРV = 0, то 1RR = СС; Р1 = 1.

Во-вторых, должен быть выбран один, наиболее важный с точки зрения стратегии предприятия показатель, и по нему осуществлен выбор единственного проекта.

В-третьих, необходимо на основе привлечения информации сформулировать дополнительные критерии, которые отражают требования стратегии предприятия к инвестиционной политике.

2. Технологический трансфер 2.1. Польский опыт

Одним из главных факторов, обеспечивающих успешный переход от плановой экономики к рыночной, является развитие сектора малого предпринимательства (в первую очередь инновационного). Благодаря гибкости, мобильности, быстрому и адекватному реагированию на изменяющиеся условия рынка, малые и средние предприятия (МСП) могут осуществлять эффективное функционирование. Кроме того, они оказывают существенное влияние на активизацию инновационной деятельности. Однако в своем развитии МСП сталкиваются с рядом финансовых, организационных, юридических и других барьеров, для преодоления которых создаются организационные структуры по поддержке предпринимательства в целом и инновационного в частности (7].

Первые центры поддержки инновационного предпринимательства основаны в Польше по западным образцам с целью трансфера технологий, инкубации инновационных фирм, разработки и выпуска новой продукции и технологий. Однако вскоре приоритетными стали создание новых рабочих мест и улучшение условий деятельности МСП.

Мониторинг развития инфраструктуры предпринимательства и трансфера технологий показал, что на начало 2000 г. в Польше создано 273 центра, действующих в сфере образования и консультирования, финансовой помощи, трансфера технологий и услуг для МСП. Среди них [9]:

• 147 центров поддержки предпринимательства;

• 23 центра трансфера технологий;

• 51 фонд займов и гарантий:

• 3 технологических парка;

• 49 бизнес-инкубаторов и технологических центров.

Половина действующих в настоящее время бизнес-инкубаторов и технопарков были основаны в 1994-1995 гг. в рамках реализации ряда международных программ развития инфраструктуры предпринимательства и трансфера технологий в Польше. Размещение бизнес-инкубаторов и других элементов этой инфраструктуры приведено на рис.1 [8]. Значительную помощь в их развитии оказывает Ассоциация бизнес-инкубаторов и технопарков Польши, основными целями которой являются:

• повышение квалификации организаторов и работников центров, защита их интересов;

• распространение знаний и информации о достижениях науки и практики в сфере организации деятельности центров;

• поддержка трансфера технологий и инноваций;

• координация действий, направленных на адаптацию неиспользуемых хозяйственных объектов;

• ведение деятельности, связанной с адаптацией МСП к условиям рыночной экономики и требованиям Европейского союза;

• создание моделей поддержки предпринимательства и сокращения безработицы;

• создание и поддержка сети центров инноваций и предпринимательства.

Новые продукты и технологии, сотрудничество с || 0,9% научно-исследовательскими институтами

Прочее

Обучение и консультирование крупных предприятий

Обучение и консультирование действующих малых фирм

Создание новых рабочих мест

Консультирование новых фирм

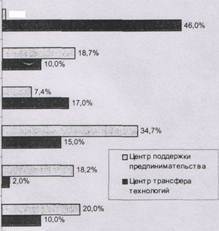

Рис.1. Структура (среднестатистическая) центров поддержки предпринимательства и трансфера технологий (в% от занимаемого рабочего времени)

Центры трансфера технологий (ЦТТ) - это бесприбыльные консультационные и информационные организации, ориентированные на поддержку реализации трансфера технологий и решение его задач. Деятельность ЦТТ совместно с научными организациями должна обеспечивать адаптирование современных технологий посредством действующих в данном регионе малых и средних фирм. Это, в свою очередь, способствует улучшению динамики экономического роста и повышению конкурентоспособности предприятий. К основным целям ЦТТ относятся:

• увеличение научно-инновационного потенциала в регионе, создание баз данных и развитие связей между сферой науки и промышленностью;

• разработка прединвестиционных этапов: рассмотрение преимуществ новых продуктов и технологий, сравнение их с уже имеющимися на рынке, оценка размеров потенциального рынка, оценка стоимости продукта и его распространения;

• определение инновационных потребностей субъектов хозяйствования (технологический аудит);

• поддержка и развитие предпринимательства в технологической сфере.

Первым ЦТТ считается созданный в 1990 г. Варшавский центр трансфера технологий. Рост заинтересованности данными структурами начался в 1997 г. после реализации Фондом финансирования науки Польши программы финансирования технологических инноваций, в результате которой была основана первая сеть предприятий, специализирующихся в организации трансфера технологий.

На начало 2000 г. в Польше 23 центра осуществляли помощь в трансфере технологий и доступе к информации о новых технологиях, программах и возможных совместных проектах. Большинство ЦТТ образовано при научно-исследовательских институтах (около 90%). Среднестатистический центр занимает 111м2 (от 6 до 320 м2). Рассматривая короткий период функционирования, трудно охарактеризовать результаты их деятельности. Большая часть центров все еще развивает свой потенциал, создает коллектив работников и консультантов, а также накапливает необходимый опыт.

Согласно оценкам, деятельность центров сосредоточена на технологическом и па тентном консультировании. Значительную роль в деятельности ЦТТ играет помощь в сфере маркетинга и подготовке бизнес-планов. Реализация задач в области трансфера и коммерциализации технологий составляет 46% деятельности центра (см. рис.1).

В течение года в центр обращаются в среднем 482 клиента, причем наибольшей популярностью пользуются информационные услуги (42%). Годовой бюджет центра составляет в среднем 30 тыс. долл. США. Доходы от собственной деятельности покрывают 58,8% текущих расходов, причем 38.5% - от образовательной деятельности.

К главным трудностям и барьерам развития центров их менеджеры относят:

• недостаток средств на оборудование (оснащение);

• проблемы сотрудничества с местными и региональными властями;

• нехватку разработок, готовых к коммерциализации.

Главными партнерами текущей деятельности на местном и региональном уровнях являются: высшие учебные заведения, отдельные научно-исследовательские организации, органы управления, другие бизнес-инкубаторы и технопарки, а также промышленные предприятия и организации.

К наиболее крупным относят центры трансфера технологий в Гданьске (1996 г), Кракове (1991 г), Люблине (1997 г), Лодзи (1996 г), Познани (1997 г), Вроцлаве (1995г).

Инфраструктура инновационного бизнеса и трансфера технологий в настоящее время должна выполнять функцию связующего моста между сферой исследований, с одной стороны, и промышленностью, с другой. Однако развитие данной инфраструктуры до сих пор определяется политикой рынка труда, а именно ориентацией на уменьшение уровня безработицы и повышение занятости. Таким образом, технологические центры, инкубаторы и другие аналогичные структуры лишь в незначительной степени принимают участие в создании и развитии технологических фирм, а также в процессе коммерциализации и трансфере технологий. Данной деятельности они отводят второстепенную роль. Причинами этого являются:

• низкая активность Министерства экономики и Комитета по научным исследованиям Польши в области инициирования и финансирования начинаний в сфере трансфера и коммерциализации технологий;

• нереструктурированная и устаревшая научно-исследовательская сфера, не готовая для сотрудничества с органами управления;

• отсутствие необходимого опыта, отработанных примеров деятельности и процедур организации процесса трансфера технологий;

• незначительная степень заинтересованности малых и средних предприятий в сотрудничестве с наукой.

Кроме того, невелики и достижения нескольких протехнологических программ, благодаря которым, однако, началось развитие сети центров трансфера технологий.

Исходя из вышесказанного становится очевидным, что необходим новый шаг в направлении развития инновационных предприятий и организаций по их поддержке. И в этом огромную роль должны сыграть научно-технологические парки.

Задача.

Предложены к внедрению три изобретения. На основании индекса доходности определить, какое из них наиболее рентабельное.

| Номер изобретения | Инвестиции (К), млн. руб. | Предполагаемый доход, млн. руб. |

| 1 | 893 | 1280,4 |

| 2 | 1500,5 | 1945,5 |

| 3 | 2500 | 2980,5 |

Решение:

Индекс доходности по трем вариантам изобретений находим по следующей формуле:

Индекс доходности = Предполагаемый доход

Объем инвестиций;

Индекс доходности 1=1280,4/893=1,4334

Индекс доходности 2=1945,5/1500,5=1,2966

Индекс доходности 3=2980,5/2500=1, 1922.

Вывод: таким образом, после определения индекса доходности мы видим, что наибольший доход получится при внедрении изобретения № 1 индекс доходности составляет 1,4334, за ним идет изобретение № 2 –1,2966, и наименьшая рентабельность у изобретения № 3.

Список использованной литературы

1. Герчикова И.Н. Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 2000. – 501 с.

2. Гунин В.Н. и др. Управление инновациями: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 7. – М.: «ИНФРА-М», 1999. – 328 с.

3. Гончаров В.И. Менеджмент: Учеб. пособие. – Мн.: Мисанта, 2003. – 624 с.

4. Инновационный менеджмент: Учебник для вузов / С.Д. Ильенкова, Л.М. Гохберг, С.Ю. Ягудин и др.; Под ред. С.Д. Ильенковой. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

5. Инновационный менеджмент: Учебное пособие / Под ред. д. э. н., проф.Л.Н. Оголевой – М.: ИНФРА-М, 2001. – 238 с. – (Серия «Высшее образование»).

6. Инфраструктура инновационного предпринимательства и трансфера технологий. О.С. Лицкевич // Белорусский экономический журнал, № 3, 2000

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

... , считают других скорее конкурентами, чем партнерами. С национальной или экономической точки зрения такое эгоистическое отношение к конкурентам приводит к негативным последствиям. Технологический трансфер между промышленными предприятиями особенно эффективен, если стороны представляют собой взаимодополняющие отрасли промышленного производства и способны расширить круг производимой продукции, не ...

... , а, кроме того, содержать элементы биржевого (аукционного, тендерного) характера, позволяющие осуществлять торговлю технологиями, а в отдельных случаях способствовать их конкурсному распространению. Управление разработкой и созданием инновационного проекта развития предприятия Следует отметить, что управление инновационным проектом (проект-менеджмент) отличается от управления предприятием, ...

0 комментариев