Оглавление

Введение 2

Обоснование денежно-кредитной политики фирмы_ 3

Практическая часть 12

Заключение 20

Список литературы_ 21

Введение

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратимости и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщикам, он получил наибольшее развитие в капиталистическом хозяйстве.

Кредит выполняет важные функции в рыночной экономике.

Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, т.е. золотых монет в тот период.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря чему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляется в прибыльные сферы экономики.

В-третьих, кредит содействует экономике трансакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала.

Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм, а так же позволяет проводить реструктуризацию фирм.

Денежно-кредитная политика фирмы

Обоснование денежно-кредитной политики фирмыВ настоящей работе на примере реально действующей производственной фирмы сделана попытка выяснить, насколько эффективно управление активами этой фирмы было в отчетном периоде, и на основе выполненного анализа сформировать концепцию инвестиций и денежно-кредитной политики предприятия на период до 1 года

Основной вид деятельности предприятия — выполнение достроечных работ в судостроении, полный комплект услуг по деревообработке, в т.ч. изготовление мебели.

Анализ финансового состояния фирмы предполагает, прежде всего, анализ текущего финансового положения (анализ текущей платежеспособности), то есть определение обеспеченности фирмы мобильными средствами для погашения краткосрочной задолженности.

На основе данных баланса за отчетный период произведем группировку имущества (Таблица 1.).

| Таблица 1. Состав и структура имущества фирмы и источников его образования (млн. руб.) Показатели | На начало года | В % к валюте баланса | На конец года | В % к валюте баланса | Отклонения (гр.4-гр.2),% |

| А | 1 | 2 | 3 | 4 | 5 |

| Актив | |||||

| Недвижимое имущество | 285 | 4.2 | 36.8 | 3.2 | -1.0 |

| Долгосрочные финансовые вложения | — | — | 140.0 | 12.4 | +12.4 |

| Текущие активы — всего | 654.7 | 95.8 | 953.8 | 84.4 | -11.4 |

| в том числе: | 13.3 | 19.1 | 197.3 | 17.5 | -1.6 |

| Готовая продукция | 0.4 | 0.1 | 20.6 | 1.8 | +1.7 |

| Денежные средства и краткосрочные финансовые вложения | 10.6 | 1.6 | 2.4 | 0.2 | -1.4 |

| Дебиторская задолженность | 426.4 | 62.4 | 661.5 | 58.5 | -3.9 |

| Пассив | |||||

| Источники собственных средств | 36.1 | 4.0 | 41.3 | 2.9 | -1.1 |

| Заемные средства — всего | 867.9 | 96.0 | 1364.3 | 97.1 | +1.1 |

| в том числе: | — | — | 0.2 | — | — |

| Расчеты с кредиторами | 853.5 | 94.4 | 1349.5 | 96.0 | +1.6 |

Как следует из таблицы, активы фирмы за отчетный период возросли на 447.4 млн. руб. (1130.6 — 683.2), или на 65.5%, в том числе за счет увеличения объема недвижимого имущества на 8.3 млн. руб. (36.8 — 28.5), инвестиций в долгосрочные финансовые вложения — 140.0 млн.руб. и прироста оборотных средств — на 299.1 млн.руб. (953.8 — 694.7).

Иначе говоря, за отчетный период в текущие активы было вложено почти в два раза больше средств, чем в недвижимое имущество и прочие внеоборотные активы.

В целом же структура совокупных активов характеризуется значительным преобладанием в их составе доли текущих активов, которая составляла в начале года 95.8% и 84.4% в конце года.

В составе текущих активов при общем снижении их доли к концу года на 11.4% (84.4 — 95.8) обращает на себя внимание и сокращение к концу года величины легкореализуемых средств.

Так, доля денежных средств и краткосрочных финансовых вложений снизилась на 1.4%, удельный вес в совокупных активах собственно денежных средств сократился с 1.6 до 0.2%. По всей видимости, это свидетельствует о существующих финансовых затруднениях у фирмы.

Не менее важным для финансового положения фирмы представляется значительное уменьшение доли дебиторской задолженности, чей удельный вес в общем объеме активов уменьшился к концу года на 3.9% и в составе оборотных средств — на 4.3% (65.1 — 69.4).

Несмотря на то, что настоящая работа посвящена активам, все-таки невозможно не отметить несколько моментов, связанных с пассивной частью баланса.

Она характеризуется в отчетном периоде преобладающим удельным весом заемных средств. Их доля в общем объеме средств в течение года увеличилась с 96.0% до 97.1%.

Серьезных изменений структура заемных средств не претерпела. В основном это кредиторская задолженность. Иными словами, состав привлеченных средств не изменился для фирмы в худшую сторону, поскольку практически весь прирост заемных средств формировался за счет относительно дешевых источников, и такие изменения в структуре заемных средств можно расценить как вынужденную меру, вызванную острой потребностью фирмы в дополнительных источниках финансирования.

Завершая экспресс-анализ финансового состояния фирмы произведем расчет показателей (коэффициентов), характеризующих финансовую стабильность фирмы, ее платежеспособность и ликвидность.

Финансовую устойчивость фирмы по балансу принято определять, исходя из соотношения собственных и заемных средств. С этой целью рассчитаем ряд финансовых коэффициентов, к числу которых относятся коэффициент независимости (Кн), коэффициент финансовой устойчивости (стабильности) (Кфин.уст.) и коэффициент финансирования (Кф).

Расчетные значения коэффициентов приведены ниже (таблица 2).

Анализируя значения коэффициентов можно сделать следующие выводы:

· коэффициент независимости очень низкий — (в конце года всего лишь 3.6).Таким образом, можно сделать вывод о том, что большая часть имущества фирмы формируется за счет заемных средств;

· коэффициент финансовой устойчивости совпадает по значению с коэффициентом независимости, так как в отчетном периоде фирма не имела долгосрочных кредитов;

· коэффициент финансирования показывает, что большая часть имущества сформирована за счет заемных средств, и это свидетельствует об опасности неплатежеспособности фирмы, что нередко затрудняет получение кредита.

Коэффициент абсолютной ликвидности (коэффициент срочности), показывающий какая часть текущей задолженности может быть погашена на дату составления баланса, очень мал — 0.002:1. Это свидетельствует о том, что погасить свои обязательства в срочном порядке фирма не смогла бы. Однако маловероятно и то, что все кредиторы одновременно предъявят свои долговые требования. (Теоретически достаточным значением для коэффициента срочности является соотношение 0.2:1, т.е. в 100 раз больше, что еще раз подчеркивает о стесненном финансовом положении фирмы).

Уточненный коэффициент ликвидности. Этот показатель характеризует какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы. В нашем случае этот показатель равен 0.49:1, что далеко от идеального соотношения 1:1, при этом также следует учесть по данным аналитического учета “качество” дебиторской задолженности, что еще более усугубляет ситуацию.

Общий коэффициент ликвидности (коэффициент покрытия) позволяет установить в какой кратности текущие активы покрывают краткосрочные обязательства. Нормальным значением для данного показателя считаются соотношения в пределах от 2:1 до 3:1, а с учетом того, что степень ликвидности активов различна, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза высокого финансового риска.

| Таблица 2.Сводная таблица показателей, характеризующих финансовое положение фирмы Показатель и его значение | Расчет по состоянию на начало года | Расчет по состоянию на конец года |

| Коэффициент независимости | 5.3 | 3.6 |

| Коэффициент финансовой устойчивости | 5.3 | 3.6 |

| К-т финансирования | 4.2 | 3.0 |

| Коэффициент инвестирования | 126.7 | 23.4 |

| Коэффициент инвестирования (собственных источников и долгосрочных кредитов) | 126.7 | 23.4 |

| К-т абсолютной ликвидности | 0.0001:1 | 0.002:1 |

| Уточненный к-т ликвидности | 0.5:1 | 0.49:1 |

| Общий к-т ликвидности | 0.75:1 | 0.7:1 |

| Оборотный капитал | -213.2 | -410.5 |

| К-т маневренности | -5.9 | -9.9 |

В нашем примере значения коэффициента покрытия в течение года изменилось незначительно с 0.75:1 до 0.7:1. Как видно, несмотря на значительный приток средств в течение отчетного года 447.4 млн.руб. (1130.6 — 683.2), фирма не смогла обеспечить их достаточную оборачиваемость, а следовательно, и ликвидность.

Выполнив анализ качественных сдвигов в имущественном составе фирмы, динамики показателей оборачиваемости активов по сравнению с предыдущим периодом, можно сделать аналитическое заключение о финансовом состоянии фирмы.

Структура имущества характеризуется наибольшим удельным весом в его составе текущих активов (84.4%). В структуре источников имущества фирмы преобладают заемные средства, при этом их доля к концу года увеличивается с 96,0% до 97,1%

Ликвидность фирмы характеризуется следующими соотношениями:

Текущие активы фирмы покрывают его краткосрочные обязательства в начале года в соотношении 0,75:1, причем величина коэффициента покрытия снижается к концу года на 5 пунктов, что связано с опережающим ростом краткосрочных обязательств в сравнении с увеличением оборотных средств.

Ситуация с динамикой коэффициента срочности, повысившимся за отчетный период на 1 пункт мало меняет картину, поскольку на конец года он составляет ничтожно малую величину — 0,002:1.

Серьезные опасения вызывает “качество” имущества фирмы: в составе оборотных средств фирмы четвертую часть (24,5%) составляют труднореализуемые активы, что свидетельствует о снижении его ликвидности.

Оборачиваемость активов на фирме существенно замедлялась по сравнению с предыдущим годом. Отвлечение средств в расчетах и накапливание запасов повлекли за собой необходимость привлечения дополнительных источников финансирования в виде увеличения кредиторской задолженности. Все это позволяет охарактеризовать финансовое состояние фирмы как неустойчивое.

Чтобы сломать сложившиеся негативные тенденции, дабы избежать банкротства, руководству фирмы необходимо принять срочные меры по стабилизации ситуации.

Рассмотренный в результате предыдущего анализа пример производственной фирмы достаточно типичен для нынешней экономической ситуации.

40-60% капитала такие фирмы вкладывают в материально-производственные запасы и дебиторскую задолженность, поэтому управление активами имеет важное значение.

Необходим комплекс мероприятий по стабилизации финансового положения в части управления активными операциями фирмы в условиях кризиса.

Особое место должны занять мероприятия по выработке кредитной политики фирмы и ее реализации.

Влияние кредитной политики фирмы на ее дебиторов должно быть четко оформлено, и основные составляющие ее следующие:

Стандарты кредитоспособности или финансовая стабильность, которую клиенты должны демонстрировать, чтобы им был гарантирован кредит.

Определение группы товаров и услуг какие могут быть отпущены в кредит, а какие нет.

Кредитный период или временной интервал, на который предоставляется кредит (предполагается ввести три вида продаж:

· наличные и немедленная оплата;

· 15 дней плюс 15 дней;

· текущий месяц плюс 60 дней.

Дисконты наличными, призванные стимулировать быстрые выплаты

Структуризация в соответствии с кредитной политикой дебиторской задолженности, введение оперативного финансового контроля и приемов работы с неплатежами.

Политика инкассации, которая помогает определить как долго счета остаются просроченными.

Безусловно, определив свою кредитную политику, оказывающую важное влияние на объем продаж, фирма имеет шанс переломить наметившуюся тенденцию финансовой несостоятельности.

Тем не менее, управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах.

В этом смысле одним из основных показателей, характеризующих эффективность управления активами, является показатель продолжительности финансового цикла (ПФЦ), т.е. цикла, в течение которого денежные средства отвлечены из оборота.

Однако альтернативным и лучшим коэффициентом является средний период инкассации, который, применительно к формированию кредитной политике фирмы, мы вычислим в два этапа:

Найдем среднее число продаж в день. Для этого выручку от реализации (без НДС) разделим на 360. ЧПД (число продаж в день) = 3900,0 / 360 = 10,833 млн.руб.

Разделим статью баланса “Дебиторская задолженность” на число продаж в день для определения как долго в среднем фирма должна ждать получения оплаты после продажи.

СПИ = ДЗ / ЧПД = 543,9* / 10,833 = 50 дней,

Где СПИ — средний период инкассации; ДЗ — дебиторская задолженость; ЧПД — число продаж в день.

* в нашем случае взята средняя величина дебиторской задолженности за год.

Средний период инкассации может быть сравнен с кредитными условиями фирмы рекомендованными для формирования кредитной политики выше.

Для этого необходимо установить взаимосвязь между возникновением дебиторской задолженности и ее погашением, которую можно оформить таблицей следующего вида:

| Количество дней со дня выписки счета до его оплаты | Процент общей величины дебиторской задолженности |

| 0 — 15 | |

| 16 — 30 | |

| 31 — 45 | |

| 46 — 60 | |

| Свыше 60 | |

| Всего | 100% |

Анализируя средний период инкассации фирмы и представленную выше таблицу сроков оплаты счетов, сравнивая со средними значениями в этой отрасли промышленности, руководство фирмы оценивает эффективность сформированной кредитной политики, а также насколько эффективно работают сотрудники фирмы, реализующие кредитную политику.

Если средний период инкассации гораздо больше, чем период по условиям продажи и если таблица сроков оплаты счетов показывает значительный процент счетов с просроченным сроком оплаты, то стандарты кредитоспособности слишком занижены. Это значит, что политика инкассации является неэффективной и необходимо принять решение об ужесточении стандартов.

Методика формирования кредитной политики фирмы, изложенная выше и выполненный анализ поможет обнаружить любые сомнительные операции, а также ухудшение состояния с дебиторской задолженностью.

Политика фирмы в области управления материально-производственными запасами, являющаяся составной частью политики управления активами фирмы, относится к авансированию по трем направлениям:

Сырье

Незавершенное производство

Готовая продукция

В нашем примере (см. таблицу 1) эти авансы на конец отчетного периода составили 19.3% (17.5 + 1.8), средний срок хранения производственных запасов — 16.62 дня, период обращения готовой продукции 1,07 дня, срок погашения дебиторской задолженности — 50,209 дня.

Следовательно, в целом период операционного цикла (ПОЦ), т.е. общее время, в течение которого финансовые ресурсы отвлечены в запасах и дебиторской задолженности, составляет более 65 дней (67.899 дн.)

Помня, о предпосылках, изложенных выше о необходимости в целом сокращения периода финансового цикла (ПФЦ), т.е. ускорение оборачиваемости средств в расчетах, отметим, что политика в области управления материально-производственными запасами существенно влияет на этот фактор (ПФЦ), его динамику, и эта политика в ее формировании является, пожалуй, самой сложной для фирмы, поскольку здесь позиции снабжения, сбыта и финансов крайне противоположны.

Однако, крайне тяжелое финансовое состояние фирмы на конец рассматриваемого периода позволяет дать следующие рекомендации:

Незамедлительно произвести инвентаризацию производственных запасов.

Освободиться от “балласта” неликвидов и залежалых запасов.

Начать формирование автоматизированной информационной системы для наблюдения за использованием материально-производственных запасов и их пополнением, что в целом позволит сформировать эффективные методы снижения до минимума авансирования в материально-производственные запасы.

Таким образом, низколиквидное предприятие, не привлекательное для инвестиций с точки зрения низкой финансовой устойчивости, имеет шанс, выполнив комплекс мероприятий в части управления активами фирмы, стабилизировать финансовое положение, и, наращивая деловую активность, восстановить свою деловую репутацию перед партнерами и кредиторами

Практическая часть

Задача: Вы - владелец фирмы "Вальвация", выпускающей абсолютно эластичный товар. Ваша предпринимательская деятельность приносит Вам 2000 у.е. прибыли (при величине валовых постоянных издержек 0,5 тыс. у.е.) в месяц, что позволяет лишь содержать семью. Однако состояние фондов фирмы дает возможность их модернизовать (без дополнительных вложений капитала) и увеличить объем прибыли в 2,5 раза. Модернизация потребует остановки производства на месяц.

1.Опишите и проиллюстрируйте графически закономерности функционирования рынка ссудных капиталов.

2.Раскройте экономическое содержание понятие "чистая производительность капитала"

3.Обоснуйте максимально приемлемую для вас ставку процента по кредиту, если его предоставят на 1 месяц

4.Расскройте экономическое содержание названия вашей фирмы.

Современная кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, т.е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции:

· аккумуляцию и мобилизацию денежного капитала;

· перераспределение денежного капитала;

· экономию издержек;

· ускорение концентрации и централизации капитала;

· регулирование экономики.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита - ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, обычно ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна так же динамика банковского и коммерческого кредита. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т.е. как платежные средства при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита.

В настоящее время существует несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (автомобили, холодильники, мебель, бытовая техника). Срок кредита составляет 3 года, процент - от 10 до 25. Население в промышленно развитых странах тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему имущество изымается кредитором.

Ипотечный кредит выдается на приобретение либо строительство жилья, на покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку. Наиболее высокий уровень развития ипотечного - в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры от 15 до 30 и более.

Государственный кредит следует разделить на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, т.е. различные предприятия и компании.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки. Особенность этого кредита - чрезвычайно высокие проценты (от 30 до 200 и выше).

Современная кредитная система включает два основных понятия: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.). Первое понятие, как правило, связано с движением ссудного капитала в виде различных форм кредита. Второе означает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Современная кредитная система капиталистических стран в послевоенные годы претерпела серьезные структурные изменения: снизилась роль банков и возросло влияние других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и т.д.). Это выразилось как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Такие эволюционные процессы коснулись и многих развивающихся стран.

Важными процессами в современной кредитной системе капиталистических стран явились:

· концентрация и централизация банковского капитала;

· дальнейшее усиление конкуренции между различными типами (видами) кредитно-финансовых институтов;

· продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями;

· интернационализация деятельности кредитно-финансовых институтов и создание международных банковских объединений и групп.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

В послевоенный период кредитная система содействовала обеспечению условий для значительного роста производства, накопления капитала и развития научно-технического прогресса. Благодаря кредиту, в различных его формах происходят мобилизация денежного капитала и огромная концентрация капиталовложений в ключевых, технически наиболее прогрессивных отраслях экономики. Только мощные банки и страховые компании могут осуществлять кредитные операции в масштабах, необходимых для финансирования современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в хозяйство в кредитной форме.

Кредитная система играет важнейшую роль в поддержании высокой нормы народно-хозяйственного накопления, что характерно для большинства промышленно развитых стран. Однако в США данный показатель несколько ниже, чем в других промышленно развитых странах. Это объясняется прежде всего тем, что на процессы накопления денежного капитала в США влияли такие факторы, как частые колебания конъюнктуры, высокая доля военных затрат в национальном доходе и бюджете, падение покупательной способности денег, большой удельный вес инвестиций в непроизводственную сферу, устойчивость рынка ценных бумаг до конца 60-х гг.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по трем основным направлениям:

1) предоставление ссудного капитала промышленности и государству;

2) аккумуляция свободного денежного капитала и денежных сбережений населения;

3) владение фиктивным капиталом.

Широкая сеть специализированных кредитно-финансовых учреждений позволила собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно высокой нормы накопления капитала, что способствовало росту производства и реализации научно-технической революции.

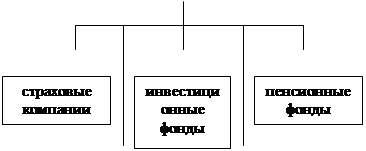

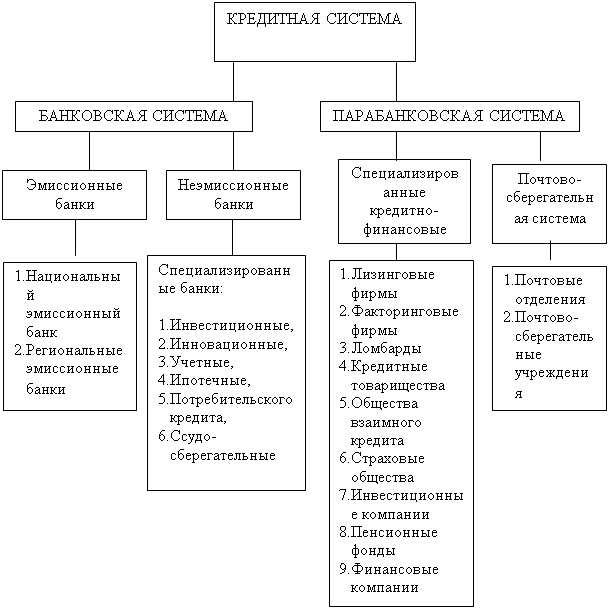

Структура кредитной системы России сегодня значительно отличается от структуры 1991-1992 гг. и является следующей:

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

| |||||||||||||||

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства, и все более приспосабливаться к процессу экономических реформ.

Определение понятия «Чистая прибыль предприятия».

Основной характеристикой капитала выступает понятие чистой производительности капитала - разница между суммой потребительских благ, произведенных при помощи капитала и суммой потребительских благ, которой пришлось пожертвовать.

Категория чистой производительности капитала помогает объяснить такие важные в экономической теории понятия как доходность капиталовложений и спрос на капитал.

В нашем случае чистая производительность капитала после модернизации производства составляет:

1. потребительские блага произведенные при помощи капитала – 5000 у.е.

2. потребительские блага которыми пришлось пожертвовать – 2000 у.е. (остановка производства на период модернизации – 1 месяц).

Итого чистая производительность капитала составила 5000-2000 = 3000 у.е.

Максимально приемлемая ставка процента.

Ставка процента - это отношение годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, умноженное на 100. Ссудный процент не может быть больше прибыли, а ставка процента - больше нормы прибыли. В противном случае экономический результат для заемщика будет отрицательным.

4500/2000*100=225 у.е. или 2,25%.в месяц.

Экономическое содержание названия фирмы.

ВАЛЬВАЦИЯ (от франц. evaluation — оценка) — установление курса (стоимости) иностранной валюты в национальной денежной единице. В отличие от валоризации термин вальвация не включает тенденции к понижению или повышению курса: для этого применяются понятия ревальвация и девальвация.

Заключение

Кредит-это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность - принципиальные характеристики кредита.

Кредит представляет собой форму движения судного капитала, то есть денежного капитала, предоставляемого в ссуду. Он обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При помощи кредита свободные денежные капиталы и доходы предприятий, граждан и государства аккумулируются, превращаясь в ссудный капитал, который за плату передается во временное пользование. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них.

Кредит - основной источник удовлетворения огромного спроса на денежные ресурсы. Даже при самом высоком уровне самофинансирования, при высоко рентабельном ведении хозяйствующим экономическим субъектам недостаточно собственных средств для осуществления инвестиций и текущей основной деятельности. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения производства на основе достижений научно-технического прогресса.

Кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживание процесса реализации произведенных товаров, что особенно важно на этапе становления рыночных отношений.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты.

Главенствующее положение в кредитно-денежной системе занимает Центральный банк.

Список литературы

1. Учебник «Курс экономической теории» под общей редакцией проф. Чепурина М.Н., проф. Киселевой Е.А. Киров, «АСА», 2004.

2. Учебник «Макроэкономика» Агапова Т.А., Серегина С.Ф. Из-во: Москва «Дело и сервис», 2001г.

3. Экономический еженедельник «Коммерсантъ Деньги» №46 [501] 22.11. – 28.11.2004.

4. Журнал «Прямые инвестиции» №9 (29) 2004.

5. http://klerk.ru/bank/fin/?14932

6. http://superbroker.ru/economics/refin.shtml

7. http://www.micex.ru/press/issue_463.html

Похожие работы

... вложений за год на 265% при намного меньшем увеличении суммы активов и привлеченных средств. Теперь рассмотрим изменение кредитов по видам заемщиков, которые помогают оценить состояние кредитной политики банка, так как каждая категория заемщиков имеет свой определенный уровень кредитоспособности (Табл 2.1.1): Таблица 2.1.1. Структура кредитных вложений АБ Капитал (в млрд. руб.) Категории ...

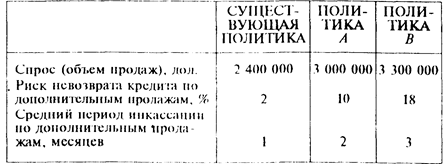

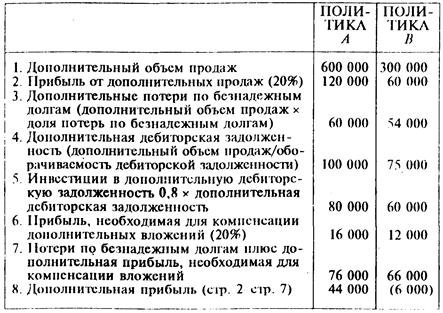

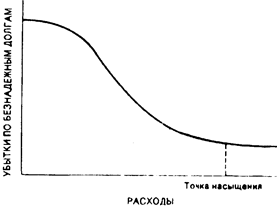

... переоценивать, чтобы своевременно реагировать на изменение счета. То, что было достаточным риском сегодня, может быть больше или меньше удовлетворительного уровня через год. Заключение Мы видим, что кредитная и инкассационная политика фирмы включает в себя принятие решений по нескольким вопросам: 1) качество акцептуемых счетов; 2) срок кредита; 3) предоставляемая скидка и 4) уровень рас

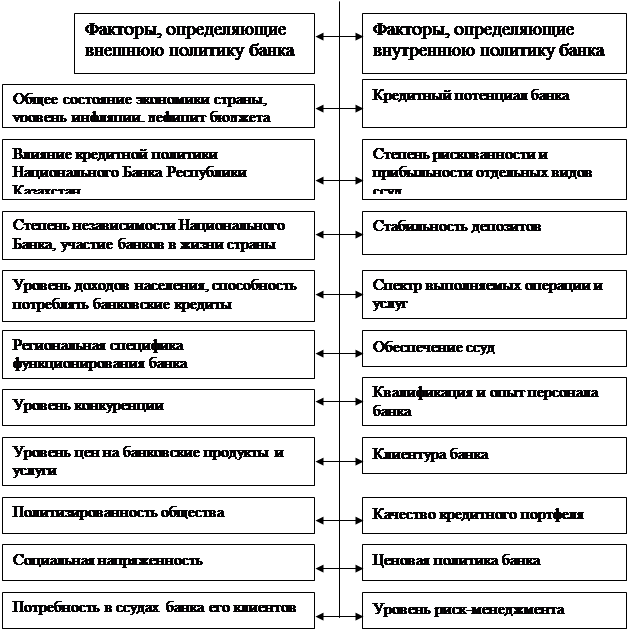

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

0 комментариев