Индивидуальное задание

Инвестор рассматривает привлекательность для реализации потенциального инвестиционного проекта. Начальные данные по проекту представлены в таблице.

Таблица. Начальные данные для анализа уровня экономической эффективности и чувствительности инвестиционного проекта

| Показатели | Значения показателей | ||

| Пессимистические | Ожидаемые | Оптимистические | |

| Объемы продаж за год, шт | 125 | 175 | 195 |

| Цена единицы продукции, грн | 10050 | 12000 | 14100 |

| Переменные затраты на производство единицы продукции, грн | 8200 | 8100 | 7800 |

| Постоянные затраты за год, грн | 300100 | 250000 | 200000 |

| - в том числе амортизация основных фондов, грн | 110000 | 110000 | 110000 |

| Инвестиционные затраты, грн | 1450000 | 1200000 | 1200000 |

| Ставка налога на прибыль, % | 25 | 25 | 25 |

| Дисконтная ставка, % | 13 | 10 | 10 |

| Срок реализации проекта, лет | 3 | 4 | 5 |

Необходимо оценить проектный инвестиционный риск методом анализа чувствительности, при этом:

1. Рассчитать чистый дисконтированный доход от реализации проекта с использованием ожидаемых, пессимистических и оптимистических значений.

2. Определить чувствительность проектного чистого дисконтированного дохода к изменениям в оценке базовых показателей по их наилучшему и наихудшему значениям.

3. Сделать выводы о целесообразности реализации инвестиционного проекта.

Решение

1. Рассчитаем чистый дисконтированный доход от реализации проекта с использованием ожидаемых, пессимистических и оптимистических значений.

Определим размер денежных потоков за время реализации проекта при ожидаемых значениях показателей. Данные занесем в таблицу 1.

Таблица 1.Денежные потоки реализации инвестиционного проекта при.

ожидаемых значениях показателей

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год |

| 1 | Выручка от реализации,грн. | 2100000 | 2100000 | 2100000 | 2100000 | |

| 2 | Инвестиции, грн | 1200000 | ||||

| 3 | Переменные затраты, грн | 1417500 | 1417500 | 1417500 | 1417500 | |

| 4 | Постоянные затраты, грн | 250000 | 250000 | 250000 | 250000 | |

| 5 | Амортизация | 110000 | 110000 | 110000 | 110000 | |

| 6 | Прибыль(01-03-04-05) | 322500 | 322500 | 322500 | 322500 | |

| 9 | Чистая прибыль (06*0,75) | 241875 | 241875 | 241875 | 241875 | |

| 9 | Чистый денежный поток, грн(05+09) | -1200000 | 351875 | 351875 | 351875 | 351875 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =10%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

В нашем случае NPV = ![]() – 1200000 = 1115396,40-1200000 = - 84603,60 грн. Чистый дисконтированный доход NPV отрицателен, проект не пригоден для реализации.

– 1200000 = 1115396,40-1200000 = - 84603,60 грн. Чистый дисконтированный доход NPV отрицателен, проект не пригоден для реализации.

Определим размер денежных потоков за время реализации проекта при пессимистических значениях показателей. Данные занесем в таблицу 2.

Таблица 2. Денежные потоки реализации инвестиционного проекта при

пессимистических значениях показателей

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год |

| 1 | Выручка от реализации,грн. | 1256250 | 1256250 | 1256250 | |

| 2 | Инвестиции, грн | 1450000 | |||

| 3 | Переменные затраты, грн | 1025000 | 1025000 | 1025000 | |

| 4 | Постоянные затраты, грн | 300100 | 300100 | 300100 | |

| 5 | Амортизация | 110000 | 110000 | 110000 | |

| 6 | Прибыль(01-03-04-05) | -178850 | -178850 | -178850 | |

| 9 | Чистая прибыль (06*0,75) | -134137,5 | -134137,5 | -134138 | |

| 9 | Чистый денежный поток, грн(05+09) | - 1450000 | -24137,5 | -24137,5 | -24137,5 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =13%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

В нашем случае NPV = ![]() – 1450000 = -56992,32-1450000 = -1506992,32 грн. Чистый дисконтированный доход NPV отрицателен.

– 1450000 = -56992,32-1450000 = -1506992,32 грн. Чистый дисконтированный доход NPV отрицателен.

Определим размер денежных потоков за время реализации проекта при оптимистических значениях показателей. Данные занесем в таблицу 3.

Таблица 3. Денежные потоки реализации инвестиционного проекта при

оптимистических значениях показателей

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год |

| 1 | Выручка от реализации,грн. | 2749500 | 2749500 | 2749500 | 2749500 | 2749500 | |

| 2 | Инвестиции, грн | 1200000 | |||||

| 3 | Переменные затраты, грн | 1521000 | 1521000 | 1521000 | 1521000 | 1521000 | |

| 4 | Постоянные затраты, грн | 200000 | 200000 | 200000 | 200000 | 200000 | |

| 5 | Амортизация | 110000 | 110000 | 110000 | 110000 | 110000 | |

| 6 | Прибыль(01-03-04-05) | 918500 | 918500 | 918500 | 918500 | 918500 | |

| 9 | Чистая прибыль (06*0,75) | 688875 | 688875 | 688875 | 688875 | 688875 | |

| 9 | Чистый денежный поток, грн(05+09) | -1200000 | 798875 | 798875 | 798875 | 798875 | 798875 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =13%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

![]() - денежные поступление за k-й год;

- денежные поступление за k-й год;

Iс - первичные инвестиции.

i – дисконтная ставка.

В этом случае NPV = ![]() – 1200000 = 3028364,78 - 1200000 = 1828364,78 грн. Чистый дисконтированный доход NPV положителен

– 1200000 = 3028364,78 - 1200000 = 1828364,78 грн. Чистый дисконтированный доход NPV положителен

2. Определим чувствительность проектного чистого дисконтированного дохода к изменениям в оценке базовых показателей по их наилучшему и наихудшему значениям.

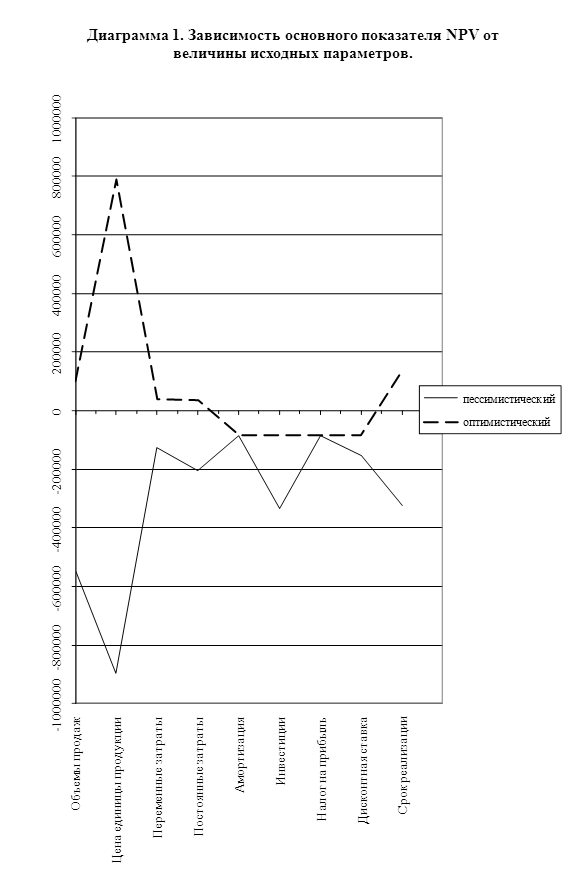

Мы рассчитали значения NPV при различных значениях варьируемых факторов. Построим диаграмму 1, отражающую зависимость основного показателя NPV от величины исходных параметров.

Анализ полученных диаграмм показывает, что проект в наибольшей степени чувствителен к следующим ключевым показателям:

- цена единицы продукции;

- объем продаж.

Можно сделать вывод, что в целом проект является очень рискованным. Действительно, мы получаем убытки при пессимистическом и ожидаемом вариантах развития событий. Прибыль возможна только при оптимистических значениях показателей. Однако если инвестор все-таки заинтересован в реализации этого проекта, можно увеличить шансы на успех.

Таблица 4. Анализ чувствительности инвестиционного проекта

| Показатели | Значения показателей | Величина проектного NPV по каждому сценарию, грн | |||

| Пессимистические | Ожидаемые | Оптимистические | Пессимистические | Оптимистические | |

| Объемы продаж за год, шт | 125 | 175 | 195 | -548196,42 | 100833,53 |

| Цена единицы продукции, грн | 10050 | 12000 | 14100 | -895891,03 | 789090,57 |

| Переменные затраты на производство единицы продукции, грн | 8200 | 8100 | 7800 | -126208,08 | 40209,86 |

| Постоянные затраты за год, грн | 300100 | 250000 | 200000 | -203711,29 | 34266,36 |

| - в том числе амортизация основных фондов, грн | 110000 | 110000 | 110000 | -84603,60 | -84603,60 |

| Инвестиционные затраты, грн | 1450000 | 1200000 | 1200000 | -334603,60 | -84603,60 |

| Ставка налога на прибыль, % | 25 | 25 | 25 | -84603,60 | -84603,60 |

| Дисконтная ставка, % | 13 | 10 | 10 | -153357,90 | -84603,60 |

| Срок реализации проекта, лет | 3 | 4 | 5 | -324938,96 | 133883,09 |

Доходность проекта очень чувствительна к цене единицы продукции и объемам продаж. Поэтому для уменьшения риска проекта необходимо усилить программу маркетинга и максимально увеличить ценовую привлекательность проекта.

Литература

1. Удалых О.А. Управление инвестиционной деятельностью промышленного предприятия. – Уч. пособие, Д.: Норд - Пресс. – 2005.-300 с.

2. Барановський О.І., Туріянська М.М. Залучення інвестицій: питання теорії і практики. - Донецьк: “Астро” ПП, 1999. - 276 с.

3. Бланк И. Инвестиционный менеджмент. - Учебный курс. - К.: Эльга-Н, Ника-Центр, 2001. – 448 с.

Похожие работы

... средств. В мировой практике получили распространение различные механизмы финансирования экологических инвестиций 2. Анализ и оценка инвестиций на природоохранные мероприятия на примере ОДО "Гута" 2.1 Зарубежный опыт инвестирования природоохранных мероприятий Важное значение имеет изучение мирового опыта инвестирования природоохранных мероприятий и достигнутых результатов. Отметим, что ...

... , хотя сами объемы вовлеченных в общественное инновационное воспроизводство венчурных средств действительно важны для активизации инновационной деятельности. Кратко рассмотрим основные компоненты концепции национальной системы венчурного инвестирования в России. В совокупности целей и задач, которые должна решать вышеназванная система, следует выделить, прежде всего, те, которые в наибольшей ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

0 комментариев