УКООПСПІЛКА

Полтавський університет споживчої кооперації України

Кафедра фінансів

Курсова робота

з курсу “Фінансовий аналіз”

на тему “_________________________________________”

(виконана на матеріалах________________________________)

вказати назву підприємства

Роботу виконав студент

Факультету фінансів і обліку групи

Науковий керівник

Полтава 2008

План

Вступ

1. Значення, завдання та система показників аналізу ефективності використання трудових ресурсів

2. Економічна характеристика господарсько-фінансової діяльності Диканської райспоживспілки. Організація аналітичної роботи на ній

3. Аналіз впливу екстенсивних та інтенсивних факторів на рівень продуктивності праці

4. Аналіз впливу продуктивності праці на обсяг виробництва

5. Зведений підрахунок резервів зростання продуктивності праці

Висновки та пропозиції

Список використаної літератури

Вступ

Становлення ринково-орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб’єктами в Україні вимагають впровадження одночасно керівного і керованого організаційно-економічного механізму, здатного забезпечити стабільне ефективне високоприбуткове функціонування найважливіших структурних одиниць - підприємств - та мобільно інтенсифікувати відтворювальні процеси як на локальному, так і на глобальному рівнях.

Для ефективного функціонування вітчизняних підприємств на світовому ринку потрібно досягти ними високого рівня конкурентоспроможності, що повинно урівноважити господарсько-правові відносини між економічними суб’єктами.

Діяльність сьогоднішніх підприємств, які пройшли складний шлях ринкових трансформацій, пов’язана з вирішенням ряду складних проблем. Зокрема, завдяки розмаїтості сфер і видів діяльності на сучасному підприємстві, воно втрачає чутливість, має низьку сприйнятливість, адаптивність, самоорганізацію і самоврядування; низький рівень впровадження наукових досліджень і культури бізнесу; відсутність потужного "мозкового центру" на підприємстві унеможливлює мобільне опрацювання конструктивних управлінських рішень.

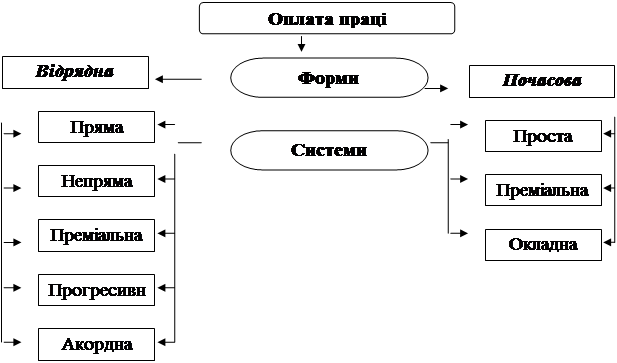

Виробництво кожної країни і кожної галузі залежить від ряду факторів. Такими факторами є кадри, праця й оплати праці. Кадри найбільш коштовна і важлива частина продуктивних сил суспільства. У цілому ефективність виробництва залежить від кваліфікації робітників, їхнього розміщення і використання, що впливає на обсяг і темпи приросту виробленої продукції, використання матеріально-технічних засобів. Ефективне використання кадрів прямим чином залежить від зміни показника продуктивності праці. Зростання цього показника є найважливішою умовою розвитку продуктивних сил країни і головним джерелом зростання національного доходу. Динаміку продуктивності праці визначає діюча на підприємстві система оплати праці, яка є стимулюючим чинником підвищення кваліфікації праці і технічного рівня виконаної роботи [4, 162-164].

Як змусити робочу силу працювати найбільш ефективно? Відповідь на це питання лежить в основі будь-якої кадрової політики. І на першому місці за важливістю серед факторів, що впливають на ефективність використання робочої сили, коштує система оплати праці. Саме заробітна плата є тією причиною, що приводить працівника на його робоче місце.

Функціонування організації залежить від людей, від їхньої кваліфікації, уміння і бажання працювати. Саме людський капітал, а не заводи, устаткування і виробничі запаси є наріжним каменем конкурентоздатності, економічного зростання й ефективності.

Узагальнюючими показниками, які характеризують рівень продуктивності праці на підприємстві, є прибуток та витрати. Саме аналіз цих показників може дати повну картину продуктивності праці і ефективності діяльності підприємства.

Актуальність теми полягає у тому, що зростання продуктивності праці має велике господарське значення, оскільки підвищення ефективності використання трудових ресурсів сприяє збільшенню обсягу випуску і реалізації продукції, зниженню собівартості продукції та її ціни, підвищенню конкурентоспроможності продукції на ринку, збільшенню прибутків і відрахувань у бюджет та фонди, зміцненню фінансового стану підприємства, забезпечує формуванню іміджу підприємства, дозволяє виявити основні фактори впливу на продуктивність праці.

Об’єктом дослідження курсової роботи є трудові ресурси.

Предметом дослідження курсової роботи є системи і методи аналізу трудових ресурсів та факторів що впливають на продуктивність праці на

підприємстві.

Мета курсової роботи - дослідження ефективності використання та обґрунтувати шляхи їх покращення.

Мета зумовила вирішення наступних завдань:

висвітлити сутність продуктивності праці;

проаналізувати господарсько-фінансову діяльність підприємства;

виявити резерви зростання продуктивності праці на підприємстві, на кожному робочому місці;

визначити шляхи підвищення ефективності використання праці.

Основними джерелами аналізу продуктивності праці є: "Звіт з праці" (річний); "Звіт про використання робочого часу" (квартальний); "Звіт про основні показники діяльності підприємства за рік", річний, де наводяться дані про чисельність персоналу, використання робочого часу, фонд оплати праці.

Робота виконана на матеріалах Диканської РСС за 2005-2007 рік.

1. Значення, завдання та система показників аналізу ефективності використання трудових ресурсів

Вже наприкінці Х1Х століття в американські науковці намагалися визначити, які фактори впливають на продуктивність праці. Саме це питання досліджував Ф. Тейлор, представник школи наукового управління. Він розробив основні положення цієї школи.

Основними причинами виникнення наукового підходу до управління були:

Велика кількість емігрантів з Європи;

Трансконтинентальні залізниці перетворили Америку в єдиний ринок - найбільший у світі;

В той же час в Америці практично відсутнє державне регулювання бізнесу. Невтручання держави сприяло появі монополій, що створило умови для виникнення галузей і підприємств великих розмірів, які потребували формаційного управління;

Концентрація капіталу, розширення масштабів виробництва, фінансових операцій вимагає нових організаційно-правових форм приватних підприємств. Такою формою стала корпорація (акціонерне товариство) - обۥєднання дрібних власників;

Поява корпорацій сприяла збільшенню загальних обсягів отримуваних прибутків. Потреби великого бізнесу стали вимагати підвищення ефективності управлінської праці.

Внаслідок цього Тейлор прагнув довести, що його методи наукової організації праці та сформульовані на їх основі принципи наукового управління замінять застаріли методи авторитарного управління.

Аналіз трудового процесу Тейлора довів, що результативність праці необов’язково має супроводжуватись зусиллями робітника. Основним критерієм продуктивності він вважав зменшення собівартості продукції. Мета наукового управління Тейлора - економія праці, підвищення її продуктивності на одиницю витрат людських зусиль. Рушійною силою продуктивності праці є особиста зацікавленість, яка має бути створена системою стимулювання.

Найбільші досягнення Тейлора:

доведено, що організація праці є наукою, яка має свої закони, принципи і правила;

доведено, основні принципи організації праці є однаковими для всіх видів людської діяльності;

доведено, що причиною низької продуктивності праці є вади системи управління;

розроблено оптимальні методи виконання робіт на базі наукового вивчення витрат часу, ресурсів та зусиль робітників з метою підвищення ефективності праці і зменшення трудових витрат;

розроблено та впроваджено стандарти та норми, науково обґрунтована доцільність стандартизації в умовах промислового виробництва;

основи кадрового менеджменту - розроблено порядок підбору, навчання та ротація (переміщення) кадрів, організація навчання на виробництві, створена система підвищення кваліфікації;

розроблена та науково обґрунтована система оплати праці за результатами;

доведено, що підвищення продуктивності праці базується на ефективності організації.

Трудові ресурси підприємства є головним ресурсом кожного підприємства, від якості й ефективності використання якого багато в чому залежать результати діяльності підприємства і його конкурентоздатності. Трудові ресурси забезпечують рух матеріально-речовинних елементів виробництва, створюють продукт, вартість і додатковий продукт у формі прибутку. Відмінність трудових ресурсів від інших видів ресурсів підприємства полягає у тому, що кожен найманий робітник може відмовитися від запропонованих йому умов і зажадати зміни умов праці й модифікації неприйнятих, з його погляду, робіт, перенавчання іншим професіям і спеціальностям чи у кінцевому рахунку, може, нарешті, звільнитися з підприємства за власним бажанням.

Аналіз використання трудових ресурсів звичайно починається з вивчення складу і структури працівників підприємства. Метою такого вивчення є визначення забезпеченості об’єкта промислово - виробничим персоналом для виконання запланованого обсягу продукції та вивчення причин, що впливають на цей показник.

Але досягнення запланованих обсягів виробництва залежить не лише від забезпеченості підприємства робочою силою, а від того, наскільки продуктивно використовується їхній час. Саме тому, необхідний аналіз використання робочого часу.

Центральною ланкою аналізу ефективності використання трудових ресурсів є аналіз продуктивності праці. Його здійснюють, як правило, в такій послідовності: дають оцінку досягнутому рівню продуктивності праці, його динаміці і вивчають взаємозв’язок різних показників продуктивності праці; визначають вплив на продуктивність праці екстенсивних й інтенсивних факторів, виявляють не використані резерви підвищення продуктивності праці.

Підприємство повинне бути зацікавлене у підвищенні продуктивності праці, адже її зростання має велике господарське значення.

Підвищення продуктивності праці на підприємстві означає економію живої та уречевленої праці, затраченої на виробництво продукції, є необхідною передумовою підвищення продуктивності всієї суспільної праці. Це - основне джерело збільшення національного доходу, подальшого розвитку економіки.

Підвищення продуктивності праці в умовах ринкової економіки має особливе значення, оскільки пов’язане з переходом економіки від переважаючого використання екстенсивного типу розвитку народного господарства до інтенсивного [9, 56-61].

Завданнями аналізу цього важливого показника є:

оцінка рівня продуктивності праці та її динаміки;

дослідження впливу факторів на відхилення продуктивності праці;

виявлення резервів підвищення ефективності використання трудових ресурсів та розробка заходів щодо їх мобілізації.

Оскільки продуктивність праці визначається кількістю продукції, яка вироблена за одиницю робочого часу, дуже важливо правильно вибрати систему її вимірників, маючи на увазі можливість використання для даної мети натуральних показників (випуск продукції у штуках, тоннах, літрах, метрах тощо), а також вартісних показників і трудових вимірників (через нормо-години).

У фінансово-економічному аналізі діяльності підприємств натуральні показники продуктивності праці використовуються рідко, бо підприємства найчастіше випускають кілька (іноді - десятки) видів продукції, надають різні послуги, що унеможливлює представлення випуску продукції через будь-яку натуральну величину. Тому за всіх явних недоліків, притаманних вартісним показникам обсягу продукції, саме вони найчастіше використовуються в аналізі продуктивності праці (випуск товарної продукції в оптових цінах на одного працюючого або одного робітника за рік, квартал, зміну, годину). Для уникнення впливу цінового фактора на аналітичні розрахунки продуктивності праці в динаміці ціни на продукцію фіксуються в них на одному рівні, що певною мірою забезпечує можливість аналізу витрат праці на випуск продукції. Проте найповніше затрати праці характеризуються через витрати нормованого робочого часу на випуск продукції у нормо-годинах. У зовнішньому аналізі показники обсягу виробництва у нормо-годинах (і виробітку на одного робітника у цьому вимірнику) не використовуються, бо вони охоплюють трудові витрати лише робітників-відрядників. У внутрішньому аналізі вони використовуються для характеристики продуктивності праці у цехах, на дільницях, а у певних випадках - по підприємству в цілому.

Основними джерелами аналізу продуктивності праці є: "Звіт з праці" (річний) за формою № 2-ПВ; "Звіт про використання робочого часу" (квартальний) за формою № 3-ПВ; "Звіт про основні показники діяльності підприємства за рік" за формою №1, річний, де наводяться дані про чисельність персоналу, використання робочого часу, фонд оплати праці.

Наступним напрямом аналізу є розгляд використання фонду заробітної плати, що охоплює встановлення відношення між витратами підприємства на заробітну плату та обсягом виробленої продукції, виявлення причин відхилення від запланованого фонду заробітної плати, усунення непродуктивних витрат заробітної плати.

Заключним етапом аналізу ефективності використання трудових ресурсів і заробітної плати є зіставлення темпів зростання продуктивності праці і середньої заробітної плати та підрахунок резервів збільшення випуску продукції за рахунок підвищення ефективності використання трудових ресурсів [7, 34-37].

Системи і методи аналізу трудових ресурсів підприємства та впливу факторів на продуктивність праці розглянемо на прикладі Диканської РСС.

2. Економічна характеристика господарсько-фінансової діяльності Диканської райспоживспілки. Організація аналітичної роботи на нійСпоживча кооперація в Україні - це об’єднання громадян на добровільних засадах для спільного ведення господарської діяльності з метою поліпшення свого економічного та соціального стану. Вона здійснює торгівельну, заготівельну, виробничу та іншу діяльність, не заборонену чинним законодавством України, сприяє культурному і соціальному розвитку села, народних промислів і ремесел.

Діяльність РСС будується на принципах добровільності членства, демократизму, соціальної справедливості, взаємодопомоги та співробітництва, вільного господарського функціонування на основі ринкових відносин. Основним документом, що регулює діяльність РСС є статут.

РСС здійснює такі види діяльності:

роздрібна і оптова торгівля продовольчих і непродовольчих товарів, транспортними засобами, міндобривами, отрутохімікатами, ліками, торгівля нерухомістю;

громадське харчування;

виробництво продовольчих і непродовольчих товарів, тари, матеріалів, будівлі;

інші види діяльності, не заборонені чинним законодавством України [6, 72-74].

Ефективність фінансової діяльності Диканської райспоживспілки залежить від його майнового стану. Майновий стан підприємства характеризується складом, розміщенням, структурою та динамікою активів і пасивів.

Щоб оцінити ефективність діяльності Диканської райспоживспілки, проаналізуємо фінансові результати.

Таблиця 2.1 Фінансові результати наявності та структури Диканської райспоживспілки за 2005-2007 рр. тис. грн.

| Показник | 2005 р | 2006 р | 2007 р | Зміни 2007 р (+,-) від | Темп змін,% 2004 р від | ||

| 2005 р | 2006 р | 2005 р | 2006 р | ||||

| Виручка від реалізації продукції (товарів, робіт, послуг) | 6303,0 | 7130,0 | 8093,0 | +1790,0 | +963,0 | 128,4 | 113,5 |

| Собівартість реалізованої продукції | 4699,0 | 5446,0 | 6024,0 | +1325,0 | +578,0 | 128,2 | 110,6 |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 5234,0 | 6047,0 | 7013,0 | +1779,0 | +966,0 | 134,0 | 115,9 |

| Чистий прибуток | 535,0 | 601,0 | 989,0 | +454,0 | +388,0 | 184,9 | 164,6 |

| Адміністративні витрати | 256,0 | 263,0 | 362,0 | +106,0 | +99,0 | 141,4 | 137,6 |

| Витрати на збут | 504,0 | 473,0 | 600,0 | +96,0 | +127,0 | 119,0 | 126,8 |

Дані таблиці показують, що виручка від реалізації продукції (товарів, робіт, послуг) у 2005 році складала 6303 тис. грн., а у 2007 році збільшилась на 1790 тис. грн. або на 28,4% і склала 8093 тис. грн.

Собівартість реалізованої продукції в Диканській райспоживспілці у 2005 році склала 4699 тис. грн., а у 2007 році зросла на 1325 тис. грн. і склала 6024 тис. грн., темп приросту склав 28,2%.

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) у 2005 році склала 5234 тис. грн., а у 2007 7013 тис. грн. відхилення становить 1779 тис. грн., а темп приросту зріс 34%.

Чистий прибуток у 2007 році в порівнянні з 2005 роком зріс на 454 тис. грн., а у процентному вираженні збільшився на 84,9%

Зросли і адміністративні витрати на 106 тис. грн., а витрати на збут 96 тис. грн.

Отже, з вище зазначеного можна зробити висновок, що у 2007 році в Диканській райспоживспілці збільшилась виручка від реалізації продукції, собівартість реалізованої продукції, чистий дохід (виручка) від реалізації продукції та зріс валовий прибуток. І водночас збільшились адміністративні витрати та витрати на збут.

Щоб отримати фінансові результати підприємство залучає капітал, персонал та основні засоби. Будуємо наступну таблицю:

Таблиця 2.2 Динаміка капіталу Диканської райспоживспілки за 2005-2007 роки. тис. грн.

| Показник | 2005 р | 2006 р | 2007 р | Зміни 2007 р (+,-) від | Темп змін,% 2007 р від | |||

| 2005р | 2006 р | 2005 р | 2006 р | |||||

| Статутний капітал | 3355,0 | 3081,6 | 3348,0 | -7,0 | -266,4 | 99,0 | 108,0 | |

| Пайовий капітал | 822,0 | 214,3 | 890,0 | +68,0 | -675,7 | 108,0 | 415,3 | |

| Інший додатковий капітал | 237,0 | 82,6 | 162,0 | -75,0 | +79,4 | 68,8 | 196,0 | |

| Резервний капітал | 2,0 | 2,0 | 2,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Нерозподілений прибуток (непокритий збиток) | 15,0 | -158,0 | 31,0 | +16 | +189 | 206,0 | 509,0 | |

| Разом | 4431,0 | 3222,5 | 4433 | 2,0 | - 1210,5 | 100,0 | 72,6 | |

У висновку можемо сказати, що статутний капітал Диканської райспоживспілки у 2005 році складав 3355 тис. грн., а у 2007 році - 3348 тис грн., ми бачимо незначне відхилення на 7 тис. грн. Пайовий капітал у 2005 році склав 822 тис. грн., а у 2007 році збільшився на 68 тис. грн. і склав 890 тис. грн. або на 8%. Інший додатковий капітал у 2005 році складав 237 тис грн. і в 2007 році він зменшився на 31,2% і склав 162 тис грн. Резервний капітал у 2005 році становив 2 тис. грн. і в 2007 не змінився

Нерозподілений прибуток (непокритий збиток) у 2005 році становив 15 тис. грн. у 2007 31 тис. грн. Можна сказати, що найбільшу частину власного капіталу займає статутний капітал - 3348 тис грн., а найменшу - резервний - 2 тис. грн. І в загальному бачимо, що за ці три роки розвиток діяльності Диканської райспоживспілки незначний, це зумовили обставини які загальмували розвиток у 2006 році. Розглянемо персонал та його показники, які впливають на діяльність підприємства та занесемо дані в наступну таблицю:

Таблиця 2.3 Персонал Диканської райспоживспілки за 2005-2007 роки.

| 2005 р | 2006 р | 2007 р | Відхилення 2007 р (+,-) від | Темп змін,% 2007 р від | |||

| 2005 р | 2006 р | 2005 р | 2006 р | ||||

| Середньооблікова кількість усіх працівників в еквіваленті повної зайнятості, осіб | 139 | 147 | 158 | +19 | +11 | 113,7 | 107,5 |

| Середньооблікова кількість штатних працівників, осіб | 150 | 162 | 175 | +3 | +13 | 101,7 | 107,4 |

| Фонд оплати праці усіх працівників, тис. грн. | 430,6 | 560,6 | 794,9 | +364,3 | +234,3 | 184,6 | 141,8 |

| Фонд оплати праці штатних працівників, тис. грн. | 421,1 | 544,8 | 781,5 | +360,5 | +236,7 | 185,6 | 143,4 |

Середньооблікова кількість усіх працівників в еквіваленті повної зайнятості у 2005 році становила 139 особи, а у 2006 році збільшилась на 8 осіб і склала 147, у 2007 збільшилась на 11 і склала 158 осіб, темп зростання у 2007 в порівнянні з 2005 збільшився на 13,7%. Середньооблікова кількість штатних працівників також у 2007 році зросла в порівнянні з 2005 роком на 3 осіб або на 1.8%

Фонд оплати праці усіх працівників у 2005 році склав 430.6 тис. грн., а у 2007 році зріс на 364,3 тис. грн. і становив 794,9 тис. грн., темп зростання становив 84,6%. Фонд оплати праці штатних працівників у 2005 році склав 421 тис. грн. у 2007 року зріс на 464,3 тис грн. і темп зростання зріс 85,6%.

З даних таблиці видно, що середньооблікова кількість працівників на підприємстві зростала, зростання відбулося за рахунок збільшення обсягу виробництва, через збільшення чисельності працівників фонд оплати праці зріс також.

Вартість основних засобів у 2007 році знизилась у порівнянні із 2006 роком на 71,0 тис. грн. Зниження відбулося через зменшення вартості машин та обладнання на 5,7 тис. грн, через зменшення вартості будинків, споруд та передавальних пристроїв на 94,1 тис. грн. Відбулося зростання кількості і вартості транспортних засобів н 28,8 тис. грн. Інструменти, прилади і меблі не змінилися.

Отже в цілому фінансовий стан Диканської РСС у 2007 році покращився, відбулося зростання чистого прибутку, виручки, трудових ресурсів. Але в діяльності за 2007 рік відбулися і зменшення основних засобів і капіталу.

3. Аналіз впливу екстенсивних та інтенсивних факторів на рівень продуктивності праціПродуктивність праці вимірюється кількістю продукції. Виготовленої за одиницю часу, або кількістю часу, необхідного на виготовлення одиниці продукції. Для оцінки рівня продуктивності праці застосовують систему узагальнених показників, часткових та допоміжних показників.

До узагальнених показників відноситься середньорічний, середньоденний, середньогодинний виробіток продукції одним робітником, а також середньогодинний виробіток продукції на одного працюючого у вартісному виразі. Часткові показники - затрати часу на виробництво одиниці продукції певного виду (трудомісткість продукції) або на випуск продукції певного виду в натуральному виразі за один людино-день або людино-годину. Допоміжні показники характеризують затрати часу на виконання одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу. За умов ринкового господарювання ці показники використовують для внутрішньої інформації оперативного управління виробництвом, при складанні інвестиційних та фінансових проектів, для оцінки економічної вигоди, очікуваної в майбутньому.

Продуктивність праці є універсальним грошовим вимірником, який дозволяє оцінити ефективність використання трудових ресурсів між підприємствами та галузями, але при умові, що для його визначення використовуються показник обсягів виробництва продукції, робіт та послуг у порівняльних цінах. Така вимога забезпечить об’єктивність оцінки аналізу затрат праці на виготовлення продукції.

Аналіз продуктивності праці доцільно розпочати з вивчення її рівня, динаміки та узагальненої оцінки виконання завдання.

Найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції одним працюючим [1, 145-146]

Визначимо вплив інтенсивних та екстенсивних факторів на рівень продуктивності праці.

Таблиця 3.1 Інтенсивні та екстенсивні фактори впливу на рівень продуктивності праці Диканської райспоживспілки за 2005-2006 рр.

| Показник | 2006 р | 2007 р | |

| Товарна продукція у порівняльних цінах, тис. грн. | 363,0 | 491,0 | |

| Число людино-днів відпрацьованих за рік | 36002,4 | 38838,6 | |

| Число людино-годин відпрацьованих за рік | 288019 | 302941 | |

| Середньоспискова чисельність робітників, осіб | 147 | 158 | |

| Середньорічний виробіток одного робітника, тис. грн | 2,469 | 3,107 | |

| Середнє число днів відпрацьованих одним робітником, людино-дні | 245 | 249 | |

| Середнє число годин відпрацьованих одним робітником (працівником), людино-години | 1959,3 | 1917,3 | |

| Середньогодинний виробіток одного робітника, тис. грн. | 0,0012 | 0,0016 | |

| Середньоспискова чисельність усіх працівників, осіб | 162 | 175 | |

| Середньорічний виробіток одного працівника, тис. грн. | 2,24 | 2,8 | |

| Середньогодинний виробіток одного працівника, тис. грн. | 0,0012 | 0,0014 | |

| Середнє число днів відпрацьованих одним працівником, людино-дні | 222 | 222 | |

| Тривалість робочого дня, годин | 7,9 | 7,8 | |

Проаналізуємо вплив інтенсивних факторів за допомогою нижче наведених факторних моделей (3.1, 3.2):

![]() (3.1)

(3.1)

![]() (3.2)

(3.2)

Використовуючи факторну модель (3.1) та дані приведені в таблиці 3.1 проаналізуємо вплив таких факторів, як середнє число людино-днів відпрацьованих одним робітником, середня тривалість робочого дня, а також товарообороту на одну людино-годину.

![]() ;

;

![]() ;

;

![]()

![]() .

.

За результатами розрахунків можна зробити такі висновки:

1) за рахунок середнього числа днів відпрацьованих одним працівником у 2007 році проти 2006 середньорічний виробіток збільшився на 0,04 тис. грн.;

2) за рахунок зменшення тривалості робочого дня у 2007 році проти 2006 виробіток зменшився на 0,03 тис. грн.;

3) за рахунок зростання в 2007 році проти 2006 року товарообороту за одну людино-годину зростання виробітку є незначним і становить - 0,78 тис. грн. А загальний виробіток 2007 року проти 2006 року зріс лише на 0,79 тис. грн. Отже можемо сказати, що ці фактори значно не вплинули на продуктивність праці товариства.

Тепер проаналізуємо вплив факторів, що наведені у факторній моделі (3.2) та дані приведені в таблиці 3.1: доля робітників в загальній чисельності персоналу, людино-дні відпрацьовані одним робітником за рік та товарооборот за один людино-день.

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

Розрахунки показали, що загальне зростання виробітку в 2007 році проти 2006 року склало 0,384 тис. грн., у тому числі:

1) за рахунок зростання долі робітників у загальній чисельності персоналу середньорічний виробіток збільшився на 0,3 тис. грн.;

2) внаслідок збільшення середнього числа днів відпрацьованих одним робітником за рік виробіток знизився на 0,004 тис. грн.;

3) за рахунок зростання товарообороту одного людино-дня виробіток збільшився на 0,08 тис. грн. Загалом можна сказати, що ці три фактори значною мірою не впливають на виробіток і з розрахованих показників ми бачимо, що значних змін не відбулося у 2006 році в порівнянні з 2007 роком.

Аналіз впливу інтенсивних факторів на продуктивність праці Диканського районного споживчого товариства, що найбільше зростання середньорічного виробітку відбулося за рахунок збільшення товарообороту за одну людино-годину, а відповідно і за один людино-день, зменшення середнього числа днів відпрацьованих одним робітником за рік спостерігається в другій моделі внаслідок чого і зменшився виробіток на даному підприємстві.

4. Аналіз впливу продуктивності праці на обсяг виробництва

На обсяг виробництва впливають як чисельність працівників, так і їх виробіток, наявність основних фондів, витрати робочого часу на одиницю продукції та ін.

Для аналізу впливу факторів на обсяг виробництва скористаємося наступними факторними моделями.

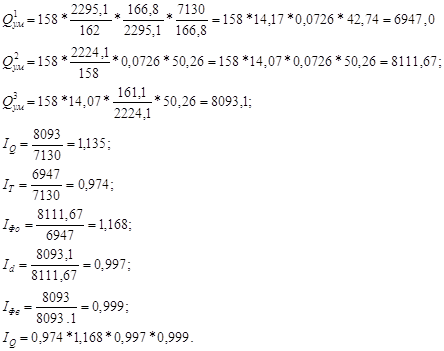

Розглянемо за допомогою першої факторної моделі як на обсяг виробництва впливає чисельність працівників, наявність основних фондів та питома вага машин і обладнання в середній вартості основних фондів:

![]() (4.1)

(4.1)

Таблиця 4.1 Показники впливу на обсяг виробництва Диканської райспоживспілки за 2006-2007 роки.

| Показники | 2006 рік | 2007 рік |

| 1. Дохід (виручка) від реалізації продукції, тис. грн. | 7130,0 | 8093,0 |

| 2. Вартість основних фондів, тис. грн. | 2295,1 | 2224,1 |

| 3. Середньооблікова чисельність робітників, осіб | 162 | 158 |

| 4. Машини і обладнання в вартості основних засобів, тис. грн. | 166,8 | 161,1 |

Отже, у 2007 році в порівнянні з 2006 роком дохід від реалізації продукції збільшився на 963,0 тис. грн. або на 13,5%. Це відбулося за рахунок наступних факторів:

1) внаслідок зменшення працівників на 4 особи дохід зменшився на 2,6%;

2) за рахунок збільшення фондоозброєності виручка збільшилась на 1,168%;

3) внаслідок зменшення питомої ваги машин і обладнання в основних фондах на 5,7 тис. грн. дохід від реалізації продукції зменшився на 2,3%;

4) за рахунок збільшення фондовіддачі на 2,0 тис. грн. виручка зменшилась на 0,001%.

В другій моделі на обсяг виробництва впливатиме: середньоспискова чисельність працівників, доля робітників в загальній чисельності персоналу, людино-дні відпрацьовані одним робітником за рік та товарооборот за один людино-день.

![]() (4.2)

(4.2)

![]() ;

;

![]()

![]()

![]() ;

;

![]()

![]() .

.

Тож ми можемо зробити висновок, що обсяг виробництва у 2007 році в порівнянні з 2006 роком збільшився на 128 тис. грн. У тому числі:

1) за рахунок долі робітників в загальній чисельності персоналу не змінився;

2) за рахунок товарообороту за один людино-день зріс на 443,9 тис. грн.;

3) за рахунок середньоспискової чисельності працівників зменшився на 317 тис. грн.;

4) внаслідок збільшення людино-днів відпрацьованих одним робітником за рік на 1,1 тис. грн.

Отже, за двома моделями можна сказати, що у 2007 році проти 2006 року помітний зріст обсягу виробництва і в обох моделях значну частину зміни результативного показника припадає на товарооборот. Але видно, що присутнє зменшення виробництва, яке відбулося за рахунок відпрацьованих днів працівниками та чисельності працівників загалом. Райспоживспілка повинна збалансувати чисельність працівників і їхнє трудове навантаження, що приведе до покращення діяльності підприємства, а звідси і до збільшення обсягу виробництва.

5. Зведений підрахунок резервів зростання продуктивності праці

Чисельні взаємозалежні фактори підвищення показників продуктивності праці можна умовно поєднати в наступні основні групи, які характеризують:

1) удосконалення техніки та технології. До цієї групи факторів входить все, що визначається сучасним науково-технічним прогресом;

2) покращання організації виробництва, раціональне розміщення виробничих сил, спеціалізація підприємства та галузей промисловості, найбільш повне використання наявного обладнання, ритмічність виробництва тощо;

3) удосконалення організації праці, тобто покращання використання живої праці, підвищення кваліфікації кадрів, культурно-технічного рівня працівників, зміцнення трудової дисципліни та удосконалення системи заробітної плати, нормування праці та особиста матеріальна зацікавленість всіх робітників тощо.

Під резервами зростання продуктивності праці розуміють ще не використані, але реальні можливості її підвищення, які можуть бути виражені кількісно і реалізовані впродовж певного періоду.

До народногосподарських належать резерви, пов'язані зі здійсненням заходів, які впливають на підвищення рівня продуктивноcті праці у всіх галузях матеріального виробництва (наприклад, удосконалення галузевої структури, переважний розвиток перспективних галузей, впровадження ринкових економічних реформ тощо).

Галузеві резерви характерні для даної галузі і пов'язані з дією заходів галузевого значення (удосконалення управління галуззю, впровадження нових технологій, удосконалення форм суспільної організації виробництва: концентрації, спеціалізації, кооперування, комбінування виробництва тощо).

Міжгалузеві резерви - це можливості, які створюють одні галузі для зростання продуктивності праці в інших, суміжних галузях (наприклад, створення в машинобудівній галузі нових засобів праці для обробних галузей, поліпшення у сировинних галузях якості матеріалів для обробних галузей).

Внутрішньовиробничі резерви - це резерви, пов'язанні з поліпшенням використання техніки, технології, організації виробництва і праці, поліпшенням використання робочого часу на окремих підприємствах.

Перспективні резерви можуть бути використані через тривалий період і, як правило, пов'язані з суттєвими удосконаленнями техніко-технологічної бази підприємства, організації і управління виробництвом.

Поточні резерви використовуються протягом року: це резерви поліпшення використання робочого часу, ефективного використання діючого устаткування тощо.

Внутрішньовиробничі резерви підвищення продуктивності праці поділяються на три групи:

1. Резерви зниження трудомісткості продукції, яке забезпечується шляхом механізації, автоматизації трудомістких робіт, заміни застарілого устаткування та його модернізації, удосконалення технологій, поліпшення організації виробництва, раціоналізації методів і прийомів роботи;

2. Резерви поліпшення використання робочого часу, що забезпечується шляхом підвищення коефіцієнта змінності роботи, ліквідації втрат робочого часу і непродуктивних витрат праці, раціональної організації робочих місць, удосконалення нормування праці;

3. Раціональне розміщення і використання працівників виробництва, що передбачає ряд заходів по вдосконаленню організаційної структури управління, зменшенню частки управлінського та обслуговуючого персоналу, раціоналізації та суміщенню функції, скороченню плинності персоналу [5, 88-91].

Визначимо прогноз для Диканської райспоживспілки на наступний рік. Візьмемо три показники: виробіток, товарну продукцію та середньооблікову кількість працівників.

![]() ;

;

![]() ,0;

,0;

![]() .

.

Прогноз для райспоживспілки на наступний рік є позитивним. Результати розрахунків підтверджують помітне збільшення показників, які ми розрахували, а саме: виробіток збільшиться на 3.08 тис. грн., товарна продукція - 540 тис. грн. та середньооблікова кількість працівників - 154 особи. Тож якщо підприємство і далі буде працювати за такої тенденції то доходи будуть зростати.

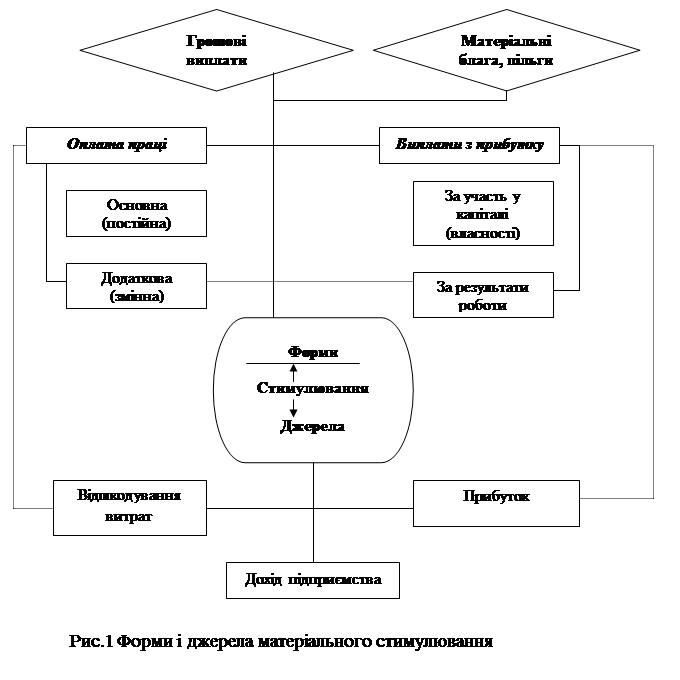

Важливу роль у досягненні високих результатів праці працівників підприємств відіграє мотивація їх трудової діяльності.

Під мотивацією розуміють сукупність причин психологічного характеру, яка пояснює поведінку людини, скеровану на досягнення певної мети.

Мотивація праці - це цілеспрямоване спонукання працівника до високоефективної праці шляхом стабільного впливу на його потреби, інтереси, цілі.

Мотивація є складовим елементом системи управління персоналом і спрямована на досягнення особистих інтересів працівника і спільних цілей діяльності підприємства. Оскільки в основі трудової діяльності працівника лежать його потреби та інтереси, головними з яких є матеріальні, то для створення тривалих мотивів його праці необхідно створювати такі умови, за яких працівник сприймав би свою працю як джерело справедливої матеріальної винагороди, основою його професійного зростання, визнання і об'єктивної оцінки його здібностей і результатів праці. Основою мотиву трудової діяльності людини є її різноманітні потреби:

1. Фізіологічні (голод, спрага і т.ін.).

2. Безпеки і захищеності.

3. Потреба в належності і любові (належати до колективу, бути визнаним і прийнятим ним, спілкуватися і відчувати прихильність, любов).

4. Потреба поваги.

5. Пізнавальні (потреби дізнаватися, досліджувати, розуміти, знати).

6. Естетичні (потреба порядку, краси, гармонії).

7. Потреба в самоактуалізації (реалізація своїх цілей, здібностей, розвиток особистості).

Мотивація виступає як сукупність внутрішніх і зовнішніх рушійних сил, які спонукають людину до діяльності, впливають на її поведінку, надають її діяльності цілеспрямованості (досягнення особистих цілей і цілей підприємства).

Мотивація праці працівника визначається системою його цінностей, які залежать від віку, статі, рівня самосвідомості, освіченості, вихованості, професійної підготовки, трудових стосунків тощо.

Системи мотивації, як складові частини сучасних систем управління персоналом, базуються на розумінні працівника як головної рушійної сили виробництва. Основою роботи з персоналом має бути не просто мотивація до високопродуктивної праці, а розвиток трудового потенціалу підприємства, підвищення конкурентоспроможності персоналу, комплексна мотивація трудової діяльності. [4, 45-49]

Висновки та пропозиції

Трудові ресурси підприємства є головним ресурсом кожного підприємства, від якості й ефективності використання якого багато в чому залежить результати діяльності підприємства і його конкурентоздатності. Трудові ресурси надають руху матеріально-речовинним елементам виробництва. Створюють продукт, вартість і прибавочний продукт у формі прибутку. Відмінність трудових ресурсів від інших видів ресурсів підприємства полягає в тім, що кожен найманий робітник може відмовитися від запропонованих йому умов і зажадати зміни умов праці і модифікації неприйнятих, з його погляду, робіт, перенавчання іншим професіям і спеціальностям чи у кінцевому рахунку, може, нарешті, звільнитися з підприємства по власному бажанню.

Центральною ланкою аналізу ефективності використання трудових ресурсів є аналіз продуктивності праці. Його здійснюють, як правило, в такій послідовності: дають оцінку досягнутому рівню продуктивності праці, його динаміці і вивчають взаємозв’язок різних показників продуктивності праці; визначають вплив на продуктивність праці екстенсивних й інтенсивних факторів, виявляють не використані резерви підвищення продуктивності праці.

Споживча кооперація в Україні - це добровільне об’єднання громадян для спільного ведення господарської діяльності з метою поліпшення свого економічного та соціального стану. Вона здійснює торгівельну, заготівельну, виробничу та іншу діяльність, не заборонену чинним законодавством України, сприяє соціальному і культурному розвитку села, народних промислів і ремесел, бере участь у міжнародному кооперативному русі. Первинною ланкою споживчої кооперації є споживче товариство [2, 57-59].

Проаналізувавши фінансові результати Диканської райспоживспілки ми бачимо зріст показників 2007 року проти 2006 року, у 2007 році в порівнянні з 2006 роком дохід від реалізації продукції збільшився на 963,0 тис. грн. або на 13,5%. Це відбулося за рахунок наступних причин:

1) внаслідок зменшення працівників на 4 особи дохід зменшився на 2,6%;

2) за рахунок збільшення фондоозброєності виручка збільшилась на 1,168%;

3) внаслідок зменшення питомої ваги машин і обладнання в основних фондах на 5.7 тис. грн. дохід від реалізації продукції зменшився на 2,3%;

4) за рахунок збільшення фондовіддачі на 2,0 тис. грн. виручка зменшилась на 0,001%.

Собівартість реалізованої продукції в Диканської райспоживспілці у 2006 році склала 5446,0 тис. грн., а у 2007 році зросла на 578,0 тис. грн. і склала 6024,0 тис. грн. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) у 2006 році склала 6047,0 тис. грн., а у 2007 - 7013,0тис. грн. Валовий прибуток у 2007 році в порівнянні з 2006 роком зріс на 388,0 тис. грн., а у процентному вираженні збільшився на 64,6%.

Але водночас зросли і адміністративні витрати на 99,0 тис. грн., а витрати на збут - 127,0 тис. грн. Середньооблікова кількість усіх працівників в еквіваленті повної зайнятості у 2006 році становила 147 особи, а у 2007 році збільшилась на 11 осіб і склала 158 осіб, темп зростання збільшився на 7,5%. Середньооблікова кількість штатних працівників також у 2007 році зросла в порівнянні з 2006 роком на 6 осіб або на 3%. Щодо фонду оплати праці усіх працівників то у 2006 році він склав 560,6 тис. грн., а у 2007 році зріс на 234,3 тис. грн. і становив 794,9 тис. грн. Щодо загального виробітку то він значно не зріс, тож РСТ має покращити: середнє число днів відпрацьованих одним працівником, тривалість робочого дня та товарооборот за одну людино-годину. Прогноз на наступний рік є позитивним, спаду та зменшення продуктивності праці не передбачається.

Список використаної літератури

1. Бойчук І.М. Економіка підприємства. Навчальний посібник. - К.: Атіка, 2006. – 480 с.

2. Вашків П.Г. Статистика підприємства: Навчальний посібник / П.Г. Вашків, П.І. Пастер, В.П. Сторожук, Є.І. Ткач; за ред. .П.Г. Вашків, В.П. Сторожка. - К.: “Слобожанщина”2004. – 600 с.

3. Гетьман О.О., Шаповал В.М. Економіка підприємства: Навчальний посібник для студентів вищих навчальних закладів. - Київ, центр навчальної літератури, 2006. – 488 с.

4. Економіка підприємства: Підручник/ За загальною ред. С.Ф. По кропивного. - Видання 3-ге, перероб. та доповнення. -К.: КНЕУ, 2005. – 528 с.

5. Економічний аналіз діяльності підприємств і організації. ППК/ В.П. Савчук - К.: Урожай, 1991. – 222 с.

6. Eкономічний аналіз: Практикум. Навч. посібник/ Ф.Ф. Бутинець: О.В. Олійник. - Житомир.: ЖТТІ. 2000. – 416 с.

7. Костенко М.Я. Економічний аналіз і діагностика стану сучасного підприємства: Навчальний посібник. - Київ: Центр навчальної літератури, 2005. – 400 с.

8. Федоренко К.О. Історія економіки. Навчальний посібник. - Київ: Єдиноріг, 2006. - 287 с.

9. Протопопова В.О., Полянський А.Н. Економіка підприємства. Київ: ЦУЛ, 2005 – 220 с.

10. Руденко Л.В., Подольська В.О., Яріш О.В. Аналіз фінансово-господарської діяльності підприємства. Навчальний посібник для студентів вищих навчальних закладів. - К.: ТМЦ "Укоопосвіта", 2003 – 422 с.

11. Статистика. Підручник / С.С. Герасименко та ін. -К.: КНЕУ, 2007. - 468с.

12. Тарасенко Н.В. Економічний аналіз діяльності промислового підприємства. - Львів: АБІНБУ, 2005. – 485 с.

13. Цигилик І.І., Кропельницька С.О., Мозіль О.І. Економічний аналіз господарської діяльності підприємства: Навчальний посібник. - Центр навчальної літератури, 2006. – 123 с.

14. Чернишевський Л.М. Економічний аналіз виробничо-господарської діяльності підприємств харчової промисловості: Навч. посібник. - К., 2004. – 216 с.

Похожие работы

... праці, який в середньому по господарству складається із показників продуктивності праці в галузях рослинництва і тваринництва та окремих виробничих підрозділах. 3. Аналіз продуктивності праці в промислових виробництвах сільського господарства . Колектив кожного підприємства повинен добиватися підвищення продуктивності праці для зростання виробництва без збільшення чисельності працюючих. ...

... іях сільськогосподарського виробництва. Рівень продуктивності праці по окремих роках істотно коливається, тому його динаміку вивчають за середніми даними за 3-5 років. 2. АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ В РОСЛИННИЦТВІ 2.1 ПРИРОДНО-ЕКОНОМІЧНІ УМОВИ СІЛЬСЬКОГОСПОДАРСЬКОГО ПІДПРИЄМСТВА „МЕЛИТОПОЛЬСКАЯ ЧЕРЕШНЯ” Сільськогосподарське підприємство ПСП „Приморський” розташовано на південно західній ...

... розрахована на 1 людино-годину, 1 людино-день, одного середньорічного робітника. Основними джерелами даних для статистичного аналізу продуктивності праці є річні звіти господарства. 2. Економіко-статистичний аналіз продуктивності праці у тваринництві 2.1 Характеристика природних та економічних умов господарства Досліджуване підприємство, а саме «Сільськогосподарське підприємство ім. ...

... підвищення продуктивності праці, заходи щодо їх реалізації, втрати на них, строки проведення, а також відповідальні виконавці. 2. АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ 2.1 Коротка фінансово-економічна характеристика ВАТ “Сумський завод продовольчих товарів” Завод продовольчих товарів був створений у 1987 році на базі Бездрицького комбінату по переробці спирту. Після того, як Кабінет ...

0 комментариев