ГОСУДАРСТВЕННАЯ АКАДЕМИЯ ЖИЛИЩНО-КОМУНАЛЬНОГО ХОЗЯЙСТВА

Донецкий институт городского хозяйства

Контрольная работа

по дисциплине «Экономический анализ»

Вариант 2

Выполнила студентка группы ______________

__________________________

Руководитель ___________________________

Донецк 2008г.

Аналитическая обработка информации и правила сравнения показателей.

Потоки плановых, нормативных, статистических, бухгалтерских, оперативных сведений, их хранение, переработку и использование можно рационально организовать только на научной основе.

Системный подход нацеливает аналитиков при проведении исследования на раскрытие целостности объекта, его многообразных связей и сведение их в единую целостную картину. При системном подходе определяются основные цели системы, достижению которых должны содействовать обрабатываемые данные и получаемая результативная информация. По целям конструируется система. Под системой в данном случае понимается набор элементов и информационные связи, возникающие между ними и обеспечивающие оптимальное управление экономикой предприятий.

Система управленческой информации отличается сложностью. Причем наблюдается тенденция усложнения взаимосвязей в информационном потоке. Одновременно происходит систематический рост объемов информации, ее избыточности при информационной недостаточности для принятия оптимальных управленческих решений. Экономическая информация весьма неоднородна. Все это усложняет ее использование в управлении экономикой.

Структура экономической информации обусловлена ее содержанием и назначением в управлении.

В зависимости от поставленных целей и задач воздействия на управляемый объект экономическую информацию можно классифицировать по различным признакам:

- по изменяемости - на постоянную {условно-постоянную}, которая не изменяется в течение какого-то периода времени (месяца, квартала, года и т.д.), и переменную;

- по насыщенности - на недостаточную, достаточную и избыточную;

- по отношению к предмету исследования информация делится на основную и вспомогательную, необходимую для более полной характеристики изучаемой предметной области;

- по полезности - на полезную и бесполезную;

- по способу изображения - на текстовую, цифровую, алфавитную, алфавитно-цифровую и графическую (графики, диаграммы, схемы, чертежи);

- по функциональному назначению - на плановую, нормативную, учетную и отчетную;

- по отношению к процессу обработки данных - на обрабатываемую и необрабатываемую;

- по степени обработки - на первичную, промежуточную (подвергающуюся соответствующей обработке) и результативную;

- по отношению к управляемому объекту - на внутреннюю (образуемую на самом предприятии) и внешнюю {поступающую из-за его пределов), входящую (поступающую на управляемый объект) и исходящую (поступающую от управляемого объекта);

- по объему необходимых сведений для управления экономикой предприятий и объединений - на комплексную и тематическую, относящуюся к определенному аспекту их деятельности;

- по форме представлений - на письменную и устную.

Экономический анализ обычно начинается с составления плана его проведения, сбора, накопления и систематизации информации. К сбору, накоплению и систематизации информации предъявляются определенные требования. Информация должна быть полной и своевременной, достоверной, полезной и удобной для восприятия и дальнейшего использования.

Необходимость сбора, накопления и хранения экономической информации диктуется многими обстоятельствами. К их числу относятся: многократность и длительность ее применения, разрыв во времени между сбором и использованием информации в анализе и управлении экономикой.

Хаотичность потоков информации, несовершенство их каналов, методов и техники сбора, хранения и обработки приводят к существенному запаздыванию информации и к потери ее качества. Основа современного получения информации - это интеграция ее сбора и обработки. Автоматизированная система сбора, обработки и хранения информации сокращает время между ее формированием и использованием в аналитической работе. Современная система сбора, хранения и преобразования информации представляет собой десятки регистраторов, терминальных и других устройств. Технические средства имеют большое значение в информационной системе. Они обеспечивают своевременное поступление информации руководителям и другим работникам управления.

С применением ЭВМ в анализе и управлении возросла роль информационного обеспечения и повысились требования к нему, появились условия создания единой централизованной информационной системы, получившей название банка данных (БД).

Автоматизированный банк данных (АБД) - это современная система организации сбора информации с целью ее автоматической обработки. Специфика подобной системы состоит в том, что она предлагает наличие упорядоченных данных. Банк данных представляет собой совокупность взаимосвязанных информационных массивов (файлов), поддержание их в рабочем состоянии и постоянную готовность к выдаче информации для решения, аналитических и других управленческих задач.

База данных должна отвечать следующим требованиям:

- содержать минимально необходимые, но достаточные данные для решения аналитических и других управленческих задач;

- допускать расширение данных и подключение новых файлов без изменения программы обработки данных;

- предусматривать минимальное, контролируемое, дублирование данных и исключать возможность появления противоречивой информации.

В настоящее время база данных многих АСУ имеет ряд существенных недостатков. Главные из них заключаются в том, что в большинстве АСУ существует общий информационный блок, включающий нормативно-справочную информацию, а в рамках отдельных подсистем созданы массивы базовой информации. Как результат - наличие неоправданной избыточности плановой, нормативной и другой базовой информации, ее дублирование и трудности в обеспечении согласованности данных различных информационных массивов.

Неоднократное использование информации, находящейся в базе данных, предъявляет повышенные требования к ее достоверности и сохранности. К техническому обеспечению баз данных предъявляются также высокие требования, поскольку оно должно обеспечивать минимальную возможность возникновения ошибок, наибольшую вероятность их выявления с наименьшими затратами времени и средств на исправление ошибок, надежную сохранность и своевременное обновление базы данных.

Результаты экономического анализа прямо зависят от качества используемой информации. Предварительным условием анализа является тщательная проверка всех привлекаемых материалов. Важная роль здесь принадлежит аудиту,

Проверка отчетных материалов производится с целью установления:

- правильности оформления отчетов; полноты охвата всех предприятий, подлежащих включению в сводный отчет; правильности подсчетов и вычислений;

- полноты, качества и сроков проведения инвентаризации, отражения ее результатов в учете и мер, принятых по обнаруженным недостачам;

- соответствия показателей отчетности по платежам в бюджет и финансированию из бюджета данных финансовых органов;

- обоснованности и законности списания потерь по операциям прошлых лет, по невостребованной дебиторской задолженности, по недостачам, списания потерь от стихийных бедствий, от ликвидации основных средств и др.;

- правильности оценки баланса в соответствии с действующими положениями.

Особое внимание при проверке отчетных материалов следует обращать на их полноту и соответствие установленным формам, взаимную увязку показателей, на сопоставимость и преемственность отчетных показателей по сравнению с бизнес-планом и предыдущими периодами.

Все предприятия и организации обязаны составлять и предоставлять отчетность в соответствии с формами, утвержденными органами исполнительной власти. Единство состава отчетных показателей обеспечивает сопоставимость и обобщение данных, разработку единых схем контроля и анализа хозяйственно-финансовой деятельности.

Взаимная увязка показателей бухгалтерского баланса и других форм отчета является непременным условием правильного их составления. Система бухгалтерского учета и отчетности обеспечивает необходимую связь между показателями, если учет ведется правильно, а отчетность составлена со строгим соблюдением инструкций. В связи с этим последующая проверка увязки показателей осуществляется с целью выявления отдельных ошибок и неточностей.

Систематизацию и подготовку источников информации для анализа можно разделить на два этапа:

1) проверка их содержания;

2) обработка и изучение материалов.

Для предварительной оценки документов можно применить одну или несколько процедур в зависимости от того, проверяется одна или группа хозяйственных операций.

Основные процедуры проверки документов:

- проверка арифметических расчетов путем их перерасчета. Перерасчет заключается в проверке арифметической точности бухгалтерских и других учетных записей и в выполнении независимых подсчетов, осуществляемых выборочно;

- выборочная инвентаризация;

- проверка соблюдения правил учета отдельных хозяйственных операций;

- прослеживание. В ходе данной процедуры проверяются некоторые первичные документы, отражающие данные в регистрах синтетического и аналитического учета. Прослеживание позволяет изучить нетипичные статьи и события, отраженные в документах;

- анализ и оценка полученной информации, исследование важнейших финансовых и экономических показателей анализируемого экономического субъекта с целью выявления необычных и неверно Отраженных в бухгалтерском учете факторов хозяйственной Деятельности, а также выяснение причин таких ошибок и искажений.

При проверке следует обратить внимание на логическую увязку отдельных показателей и отсутствие (или наличие) расхождений между данными текущей отчетности и показателями за предыдущий период; показателями оперативной и бухгалтерской отчетности. Это имеет значение не только для обеспечения правильных результатов анализа, но и в борьбе с приписками в учете и отчетности. Цель данной проверки >стоит в том, чтобы установить соответствие показателей используемой формации фактическому положению дела на анализируемом предприятии.

Проверка материала с точки зрения формы предусматривает установление правильности их составления: соответствия установленным правилам заполнения форм учета и отчетности, правильности арифметических подсчетов и итогов, исчисления относительных величин, наличия подписей и т.д. Проверка материала предусматривает рассмотрение возможных приписок и искажений. Проверяется сопоставимость плановых и отчетных показателей, взаимная связь между отдельными формами отчетности. Если при проверке материалов будут обнаружены какие-либо неточности и неувязки, то они должны быть устранены до проведения следующего этапа аналитической работы (т.е. до разработки системы показателей и построения аналитических таблиц).

Процесс подготовки материала к анализу включает также приведение показателей в сопоставимый вид и упрощение цифрового материала. Однородность и сопоставимость данных - обязательное условие получения правильных результатов при проведении экономического анализа. Наиболее распространенными приемами приведения показателей в сопоставимый вид являются:

- нейтрализация ценностного фактора путем отражения различных видов объемных показателей в единых ценах;

- нейтрализация количественного фактора при анализе эффективности использования какого-либо вида ресурса посредством расчета ряда условных показателей, где неизменным остается объемный показатель и последовательно меняется величина расходуемого ресурса;

- нейтрализация влияния на уровень количественных и качественных показателей методик их расчета. Совокупность однородных плановых, отчетных и учетных показателей должна иметь единую методику определения;

- исчисление средних величин при изучении ряда однородных показателей;

- замена абсолютных величин относительными, когда это наиболее целесообразно, для большей наглядности, доступности и восприимчивости.

В процессе анализа выявляются достоинства и недостатки информации, полнота ее использования для анализа и управления хозяйственными процессами и их результатами.

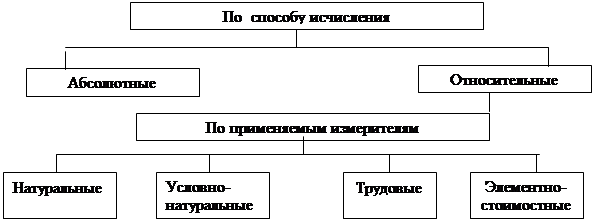

Анализ показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода или прибыли). Без абсолютных величин в анализе, как в бухгалтерском учете и в статистике, обойтись нельзя. Но если в бухгалтерском учете они являются способом измерения хозяйственных процессов, то в анализе - в большей мере используются в качестве базы для исчисления средних и относительных величин.

Экономический анализ начинается с исчисления относительной величины. Например, если бизнес-планом предусматривалось выпустить промышленной продукции на миллион рублей, а выпущено лишь на 950 тыс., то по отношению к заданию это составит 95%.

Относительные величины незаменимы при анализе явлений динамики. Эти явления можно выразить и в абсолютных величинах, но доходчивость, яркость достигаются только при использовании относительных величин. Относительные величины динамики исчисляются путем построения временного ряда, т.е. они характеризуют изменение того или иного показателя, явления во времени (например, отношение выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Аналитичность относительных величин хорошо проявляется и при изучении показателей структурного порядка. Отражая отношение части совокупности к совокупности в целом, они наглядно иллюстрируют как всю совокупность, так и ее часть (например, удельный вес в валовой продукции готовых изделий основного назначения, вспомогательных изделий и незавершенного производства).

Чисто аналитический характер имеют относительные величины интенсивности (например, выпуск промышленной продукции на 100 руб. инвестиционных фондов, выход сельскохозяйственной продукции на 100 га пашни, сумма розничного товарооборота на 1 м2 торговой площади).

Не менее важное значение имеют в процессе анализа средние величины. Их смысл состоит в обобщении соответствующей совокупности типичных, однородных показателей, явлений или процессов. Они позволяют переходить от единичного к общему, от случайного - к закономерному; абстрагироваться от случайности отдельных колебаний; без них невозможно изучение признака по разным совокупностям, характеристикам изменения варьирующего показателя во времени.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних - средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сравнение - самый ранний и наиболее распространенный метод экономического анализа.

Сравнение как рабочий прием познания того или иного явления, понятия, соотношения применяется во многих учебных дисциплинах. В экономическом анализе способ сравнения считается одним из важнейших: с него и начинается анализ. Существует несколько форм сравнения: с планом; с прошлыми периодами; с лучшим; со средними данными.

Важной задачей анализа хозяйственной деятельности является, как отмечалось выше, всесторонняя оценка выполнения бизнес-плана. Этим обусловлена роль способа сравнения фактических показателей с планом, Непременным условием такого сравнения должны быть сопоставимость плановых и отчетных показателей (по кругу планируемых и учитываемых объектов; по ценам, если анализируются стоимостные показатели; по структуре выпуска продукции и ее реализации, если анализируются себестоимость промышленной продукции и уровень издержек производства). Выявленные в результате сравнения отчетных показателей с плановыми величины отклонения являются объектом дальнейшего анализа. При этом выявляются факторы, связанные с качеством самого планирования. В частности, значительные плюсовые отклонения от плана могут иногда возникать в результате заниженного или недостаточно напряженного плана. Для обеспечения сопоставимости допускаются и расчетные корректировки плановых показателей. Так, можно и должно пересчитывать плановую сумму издержек по статьям затрат, зависящим от объема производимой и реализуемой промышленной продукции.

Сравнение с предшествующим периодом времени выражается в сопоставлении хозяйственных показателей текущего дня, декады, месяца, квартала, года с аналогичными предшествующими периодами. Сравнение с прошедшим временем связано с большими трудностями, которые вызываются значительными нарушениями условий сопоставимости. Экономически неграмотным будет, например, сопоставление валовой, товарной и реализованной продукции за ряд лет в текущих ценах; неверным будет и динамический ряд, характеризующий уровень издержек за 3-5 и более лет (а иногда и за смежные годы), построенный без необходимых корректировок. Сравнение с прошедшим периодом требует пересчета оборотов в одинаковые цены (чаще всего в цены базисного периода), пересчета ряда статей издержек с применением индекса цен, тарифов, ставок, а сравнение с доперестроечным периодом вызывает необходимость учитывать и ряд других факторов: социальных, этнографических, природных.

Сравнение с лучшим - с лучшими методами работы и показателями, передовым опытом, новыми достижениями науки и техники – может осуществляться как в рамках предприятия, так и вне его. Внутри предприятия сравниваются показатели работы лучших цехов, участков, отделов, наиболее передовых работников. Большой эффект дает экономический анализ показателей данного предприятия путем сравнения их с показателями лучших предприятий данной системы, работающих примерно в одинаковых условиях, а также с показателями предприятий других ведомств (собственников).

Часто используется сравнение показателей предприятия со средними показателями (объединения, отрасли, аналогичных зарубежных предприятий и т.д.).

Задача 1.

По данным, приведенным в таблице, определить предприятие, выпускающее продукцию с наименьшим фактическим уровнем издержек, указать предприятие, снизившее плановый уровень затрат в расчете на 1 ден.ед.

Таблица 1. Данные для задачи 1

| Предприятие | Себестоимость продукции, млн.ден.ед. | Продукция, млн.ден.ед | ||

| производственное задание | факт | производственное задание | факт | |

| I | 16000 | 18000 | 22000 | 24000 |

| II | 24000 | 26000 | 30000 | 36000 |

| III | 19500 | 20000 | 22000 | 23800 |

Фактический уровень издержек

I предприятие 18000/24000 = 0,75 ден.ед.затрат /ден.ед. продукции

II предприятие 26000/36000 = 0,72 ден.ед.затрат /ден.ед. продукции

IIIпредприятие 20000/23800 = 0,84 ден.ед.затрат /ден.ед. продукции

Предприятие II выпускает продукцию с наименьшим уровнем затрат

Плановый уровень затрат

I предприятие 16000/22000 = 0,73 ден.ед.затрат /ден.ед. продукции

II предприятие 24000/30000 = 0,8 ден.ед.затрат /ден.ед. продукции

IIIпредприятие 19500/22000 = 0,89 ден.ед.затрат /ден.ед. продукции

Таблица 2. Изменение уровня затрат на предприятиях

| Предприятие | Уровень затрат | Отклонение, ед.затрат/ед.продукции | |

| Фактический, ед.затрат/ед.продукции | Плановый ед.затрат/ед.продукции | ||

| I | 0,75 | 0,73 | 0,023 |

| II | 0,72 | 0,8 | -0,078 |

| III | 0,84 | 0,89 | -0,046 |

Из таблицы 2 видно, что максимально плановый уровень затрат снизился на предприятии II на 0,078 ед.затрат/ед.продукции, также снижение произошло на предприятии III, но меньшее на 0,046 ед.затрат/ед.продукции, а на предприятии I наоборот произошло увеличение уровня затрат на 0,023 ед.затрат/ед.продукции.

Задача 2.

Определить влияние изменения на объем продукции численности работающих и производительности труда.

Таблица 3. Данные для задачи 2

| Показатель | Предыдущий год | Отчетный | год |

| Численность работающих, чел. | 1000 | 1100 | |

| Среднегодовая производительность труда одного работающего, млн.ден.ед | 104500 | 118200 | |

Объем продукции = Численность работающих * Среднегод. Производит.труда

Или Q = Ч * П

1) В предыдущем году объем продукции равен Q = 1000 * 104500 = 104500 млрд.ден.ед.

В отчетном году объем продукции равен Q = 1100 * 118200 = 130020 млрд.ден.ед

Отклонение 130020 – 104500 = 25520 млрд.ден.ед

Объем продукции увеличился на 25520 млрд.ден.ед, что составляет 24%

2) Рассмотрим ситуацию, когда меняется численность работающих, а производительность неизменна

Объем продукции равен Q = 1100 * 104500 = 114950 млрд.ден.ед.

Отклонение от предыдущего года 114950 – 104500 = 10450 млрд.ден.ед

Объем продукции увеличился на 10450 млрд.ден.ед, что составляет 10%

3) Рассмотрим ситуацию, когда не меняется численность работающих, а производительность изменяется

Объем продукции равен Q = 1000 * 118200 = 118200 млрд.ден.ед.

Отклонение от предыдущего года 118200 – 104500 = 13700 млрд.ден.ед

Объем продукции увеличился на 13700 млрд.ден.ед, что составляет 14%.

Задача 3.

Применив способ группировки, установите степень выполнения производственного задания и темпы роста выпуска продукции, соответствующей и не соответствующей профилю предприятия, выпуск продукции, млн.ден.ед.

Таблица 4. Данные для задачи 3

| Группа и вид продукции | Предыдущий год | Отчетный год | |

| Производственное задание | Фактически | ||

| Станок А | 25000 | 25500 | 26000 |

| Станок Б | - | 2000 | 2000 |

| Станок В | 23000 | 20000 | 22000 |

| Станок Г | - | - | - |

| Станок Д | 80 | 300 | 100 |

| Работы и услуги промышленного характера | 150 | 260 | 160 |

| Прочая товарная продукция | 140 | 190 | 120 |

| Товары народного потребления | 130 | 350 | 160 |

| Всего: | 48500 | 48600 | 50540 |

Таблица 5. Выполнение производственного задания

| Группа и вид продукции | Предыдущий год | Отчетный год | Отклонение от производственного задания | |||

| Производственное задание | Фактически | абсолютное | относительное, % | |||

| Станок А | 25000 | 25500 | 26000 | 500 | 102 | |

| Станок Б | - | 2000 | 2000 | 0 | 100 | |

| Станок В | 23000 | 20000 | 22000 | 2000 | 110 | |

| Станок Г | - | - | - | - | - | |

| Станок Д | 80 | 300 | 100 | -200 | 33 | |

| Работы и услуги промышленного характера | 150 | 260 | 160 | -100 | 62 | |

| Прочая товарная продукция | 140 | 190 | 120 | -70 | 63 | |

| Товары народного потребления | 130 | 350 | 160 | -190 | 46 | |

| Всего: | 48500 | 48600 | 50540 | 1940 | 104 | |

Таблица 6. Используя метод группировки

| Группа и вид продукции | Предыдущий год | Отчетный год | Отклонение от производственного задания | Отклонение от предыдущего года | ||||

| Производственное задание | Фактически | абсолютное | относительное, % | абсолютное | относительное, % | |||

| Продукция соответствующая профилю предприятия | 48230 | 48060 | 50260 | 2200 | 105 | 2030 | 104 | |

| Продукция не соответствующая профилю предприятия | 270 | 540 | 280 | -260 | 52 | 10 | 104 | |

| Всего: | 48500 | 48600 | 50540 | 1940 | 104 | 2040 | 104 | |

Из таблицы 6 видно, что производственное задание по профильной продукции перевыполнено на 5%, а по другой недовыполнено на 100-52 = 48%.

В общем, по продукции перевыполнение на 4%. Но по сравнению с предыдущим годом перевыполнение также составляет 104%, т.е. производственное задание не ставило целью повысить объем продукции, а изменить объемы производства по отдельным видам продукции за счет других.

Темп роста по профильной продукции не наблюдается, а по другой объем продукции упал ровно в 2 раза.

Задача 4.

С помощью цепных подстановок определить: изменение объема продукции под влиянием факторов: численности рабочих, целодневных и внутрисменных потерь рабочего времени, производительности труда.

| Показатель | Предыдущий год | Отчетный год | |

| 1. Продукция, млн.ден.ед. | 89250 | 101651,76 | |

| 2. Продолжительность рабочего дня | 6,8 | 6,75 | |

| 3. Число отработанных одним рабочим дней в году | 250 | 249 | |

| 4. Среднечасовая выработка одного рабочего, тыс.ден.ед. | 50 | 56 | |

| 5. Численность рабочих, чел. | 1050 | 1080 | |

1) Объем продукции равен Q = Ч * В * Д *См, где

Ч – численность рабочих, В – выработка одного рабочего, Д – кол-во рабочих дней, См – длительность смены.

Предыдущий год

Q= 6,8 * 250* 50* 1050 = 89250 млн.ден.ед

Отчетный год

Q = 6,75 *249*56*1080 = 101651,76 млн.ден.ед.

Отклонение 101651,76 – 89250 = 12401,76 млн.ден.ед, т.е. в отчетном году объем произведенной продукции увеличился на 12401,76млн.ден.ед.

2) Объем продукции при изменении продолжительности смены и остальных неизменных факторах

Q= 6,75 * 250* 50* 1050 = 88593,75 млн.ден.ед

Отклонение 88593,75 – 89250 = -656,25 млн.ден.ед, при увеличении внутрисменных потерь на 0,05ч, объем произведенной продукции падает на 656,26млн.ден.ед.

3) Объем продукции при изменении продолжительности смены и количества рабочих дней и остальных неизменных факторах

Q= 6,75 * 249* 50* 1050 = 88239,38 млн.ден.ед

Отклонение 88239,38 – 88593,75 = -354,38 млн.ден.ед, при увеличении целодневных потерь на 1 день, объем произведенной продукции падает на 354,38млн.ден.ед.

4) Объем продукции при изменении продолжительности смены и количества рабочих дней, численности рабочих и неизменной выработке

Q= 6,75 * 249* 50* 1080 = 90760,5 млн.ден.ед

Отклонение 90760,5 – 88239,38 = 2521,125 млн.ден.ед, при увеличении численности рабочих на 30чел., объем произведенной продукции возрастает на 2521,125 млн.ден.ед.

5) Отчетный год

Q = 6,75 *249*56*1080 = 101651,76 млн.ден.ед.

Отклонение 101651,76 – 90760,5 = 10891,26 млн.ден.ед, при увеличении выработки на 6тыс.ден.ед., объем произведенной продукции возрастает на 10891,76 млн.ден.ед.

6) В итоге сумма отклонений -656,25-354,38+2521,125+10891,76= 12401,76 млн.ден.ед.

Задача 5.

Дать оценку конечных запасов методом ФИФО, ЛИФО, АVСО, используя следующую информацию:

Закупки:

Январь 3 по 5 ден.ед.

Февраль 4 по 6 ден.ед

Продажи:

Март 6 по ? ден ед. ._.-..

Сделайте выводы.

1) Метод "первое поступление - первый расход" (ФИФО) предусматривает, что ценности, которые поступили на склад первыми, первыми и передаются в эксплуатацию.

Продажа:

3 по 5 ден.ед = 15 ден.ед.

3 по 6ден.ед. = 18 ден.ед.

Итого 33 ден.ед.

Остаток на складе 1 по 6 ден.ед. = 6 ден.ед.

2) Метод "последнее поступление - первый расход" (ЛИФО) предполагает, что те единицы ценностей, которые поступили на состав последними, выдаются со склада в эксплуатацию первыми.

Продажа:

4 по 6 ден.ед. = 24 ден.ед.

2 по 5 ден.ед. = 10 ден.ед.

Итого 34 ден.ед.

Остаток на складе 1 по 5 ден.ед. = 5 ден.ед.

3) Метод средневзвешенной стоимости (AVCO) предусматривает, что при каждом поступлении товарно-материальных ценностей на склад, средневзвешенная стоимость каждой единицы товара на складе должна быть пересчитана. В дальнейшем передача запасов со склада в эксплуатацию проводится по этой стоимости, пока на склад не поступят новые товарно-материальные ценности и не состоится новый перерасчет средней стоимости ценностей.

Средневзвешенная стоимость товара (3*5+4*6)/(3+4) = 5,57 ден.ед.

Продажа:

6 по 5,57 = 33,42 ден.ед.

Остаток на складе 1 по 5,57 ден.ед. = 5,57 ден.ед.

Задача 6. Определить реальную величину капитала фирмы, если известно, что на начало периода он составил 500 тыс.ден.ед., первое капиталовложение - 1000 тыс.ден.ед; второе - 3000 тыс.ден.ед. Индекс роста цен, соотвествующий первому капиталовложению, равен 5, второму -15.

Реальный капитал определяем

С = Сн (1+in)/(1+Iр), где Сн – капитал на начало периода, in – процентная ставка, Iр – индекс инфляции (роста цен).

В данный момент в Украине безрисковая процентная ставка на капитал составляет примерно 9-10% (примем 10%).

Реальная величина капитала фирмы

С=500+1000*(1+0,1)/(1+5)+3000*(1+0,1)/(1+15) = 890тыс.ден.ед.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М., 1997

2. Ивахненко В.М. Курс экономического анализа. – К., 2000

3. Болюх М.А., Бурчевский В.З. и др.; Под ред. Чумаченко М.Г. Экономический анализ. – К., 2003

Похожие работы

... , выполнение плана прибыли и ее использование, финансовое состояние, платежеспособность. Планово-экономический отдел или отдел экономического анализа осуществляет составление плана аналитической работы и контроль за его выполнением, методическое обеспечение анализа, организует и обобщает результаты анализа хозяйственной деятельности предприятия и его структурных подразделений, разрабатывает ...

... , международной политике и законодательству. 10. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. 4. ЭКОНОМИЧЕСКИЙ АНАЛИЗ В ДЕЯТЕЛЬНОСТИ ОВД Содержание, цели и задачи экономико-финансового анализа, проводимого органами внутренних дел В рыночных условиях проведения социально-экономических реформ в деятельности органов внутренних дел по ...

... может быть непростым делом. Велики первоначальные затраты времени и людских ресурсов, большие сложности могут быть сопряжены с созданием системы [11, c. 246]. 1.2 Методы сбора маркетинговой информации В системе международного маркетинга выделяют кaчecтвeнныe и количественные мeтoды cбopa инфopмaции. Кaчecтвeнныe иccлeдoвaния включaют cбop, aнaлиз и интepпpeтaцию дaнныx пyтeм нaблюдeния зa ...

... звеньях основной акцент делается на получение и передачу информации в вышестоящие органы. В вышестоящих органах возрастает число задач, связанных с планированием, управлением и обработкой информации. В каждом звене имеется своя автоматизированная система, которая в свою очередь может иметь несколько уровней. Так специальная система состоит из объектов центрального звена, объектов среднего уровня ...

0 комментариев