Навигация

Особенности учета затрат в экологическом управленческом учете

80780

знаков

1

таблица

0

изображений

2. Особенности учета затрат в экологическом управленческом учете

Отличительной чертой развития экологического управленческого учета является его истинная регулируемость, при которой приоритет отдается внутрифирменным потребностям. Основная деятельность в области экологического управленческого учета ныне сосредоточена в рамках совершенствования системы распределения расходов на охрану природной среды, в том числе совершенствование системы учета, а также вопросов связанных с интернационализацией внешних (общественных) затрат. Кроме того, весьма актуальной остается проблема формирования оптимальной для калькулирования и анализа системы затрат на окружающую среду.

Исходя из возможностей объективного учета потенциальных затрат, группировка которых предлагается ниже и которую целесообразно использовать в качестве исходной системы эколого-экономического анализа, нецелесообразно в настоящее время акцентировать внимание на организации учетных процедур, в частности внешних экологических затрат. Последнее связано с тем, что в современных экономических реалиях сложно реализовать принцип "загрязнитель платит" через интернализацию внешних отрицательных экологических эффектов, когда должны включать во внутренние затраты и цену продукции предприятия загрязнителя.

Сложности, возникающие при попытке интернализации внешних затрат, свидетельствуют, что вопросы оптимизации распределения преимущественно скрытых "экологических затрат" являются исходным пунктом решения вопроса возможности учета этих затрат для большей части предприятий.

Издержки производства и обращения, связанные с изготовлением, представляются в виде стоимостной оценки фактически использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. [2]

К числу затрат, включаемых в себестоимость продукции (работ, услуг), которые в той или иной мере связаны с процессами природопользования, следует отнести:

а) подготовительные работы в добывающих отраслях;

б) затраты некапитального характера, связанные с совершенствованием средозащитных параметров в части технологических процессов и организации производства, а также затраты, связанные с повышением экологической чистоты получаемой продукции. Указанные затраты осуществляются в рамках производственного процесса. Примером такого рода затрат является использование экологически более безопасных ингредиентов и красителей в пищевой и текстильной промышленности, устройств по уменьшению радиационного облучения бытовой техники и т.д. Если же улучшение экологических параметром технологического процесса, организации производства и качества продукции связано с созданием новых технологий, с проведением научно-исследовательских и опытно-конструкторских работ, то их целесообразно ассоциировать с затратами капитального характера;

в) издержки, связанные с обслуживанием природоохранного процесса, обеспечением его материальными ресурсами, приспособлениями, инструментами и другими средствами труда; расходы на проведение всех видов ремонтов средозащитного оборудования и т.д.;

г) затраты, связанные с организацией процесса управления природопользование;

д) расходы, обусловленные необходимостью набора рабочей силы, подготовки и переподготовки кадров, занятых природоохранной деятельностью на предприятии;

е) отчисления по единому социальному налогу в фонды социального страхования, производимые в соответствии с действующим законодательством по установленным тарифам;

ж) амортизация основных средств и нематериальных активов природоохранного характера, в частности очистных сооружений, патентов на средозащитные технологии, средства экологического мониторинга;

з) плата за аренду и лизинговые платежи за объекты средозащитного характера (например, за использование специальных транспортных средств;

и) затраты по сбыту продукции с улучшенными экологическими параметрами (в том числе расходы на рекламу);

к) уплата налогов и сборов, вносимых в бюджет и другие обязательные платежи, включаемые в издержки при производстве экологически более чистой продукции (например, налог на имущество дополнительного оборудования, используемого для установки средств снижения радиации на бытовую технику);

л) непроизводительные расходы, имеющие отношение к средозащитной деятельности;

м) прочие затраты.

Современная организация учета затрат производства практически не зависит от форм собственности и организационно-правовых особенностей деятельности. В большей степени она предопределяется особенностями технологии и организации производства, характером выпускаемой продукции, выполняемых работ и оказываемых услуг, степенью специализации хозяйственной единицы и массовостью выпуска продукции.

Большинство крупных и средних производственных предприятий состоят из структурных подразделений. Обычно выделяют две группы таких подразделений (основные и вспомогательные). Природоохранную деятельность в рамках конкретных организаций, как правило, рассматривают как вспомогательные производства. [2]

Для более полного выявления издержек производства и определения себестоимости отдельных видов продукции (работ, услуг), с учетом особенностей организации и технологии производства, необходимо правильно установить объекты учета затрат и объекты калькулирования. При этом под объектами учета затрат принято понимать места возникновения расходов, а именно конкретные цехи, производства, участки и другие структурные подразделения, в разрезе которых должны группироваться затраты по изготовлению продукции, выполнению работ и оказанию услуг. Последнее позволяет определять результаты внутрипроизводственной хозяйственной деятельности структурных подразделений предприятия (например, цеха участка очистки воздуха или воды). Под объектом калькулирования следует понимать выпускаемые отдельные виды продукции (товары), выполняемые виды работ и услуг или их однородные группы.

Важным этапом учета производственных издержек является нормирование материальных, трудовых и финансовых ресурсов, используемых при изготовлении (выработке) как всей продукции, так и ее отдельных видов, а также систематическое сопоставление в процессе производства фактических расходов с установленными нормами, нормативами, сметами, заданиями в целях выявления отклонений от них.

Однако подобным требованиям могут отвечать лишь так называемые прогрессивные, технически обоснованные нормы, т.е. те из них, которые отражают современный уровень развития науки, техники, организации производства и труда. Наиболее важными из них являются нормы расхода материальных ресурсов и затрат труда, а также сметы косвенных издержек. С точки зрения средозащитной деятельности именно процессы нормирования материальных ресурсов являются принципиальными с точки зрения оценки эколого-экономической безопасности. В зависимости от характера и глубины переработки сырьевого (материального) ресурса происходит образование отходов, определенная часть которых является носителем загрязнения окружающей среды. Естественно, что значительная часть отходов не представляет непосредственной опасности для окружающей природной среды из-за отсутствия признаков токсичности в них.

По истечении отчетного периода на основании использования данных о первичных материалах составляются нормативы расхода сырья и материалов, в которых фактический расход по каждому виду материалов подразделяется на расход по нормам и отклонениям от норм. При этом в первичных документах целесообразно кодировать признаки группировки затрат по подразделениям предприятия, по видам изделий и по группам материалов. Для большинства хозяйственных единиц распределение материалов по видам продукции (изделиям) представляет определенные сложности, так как в первичных документах не всегда указывается код изделия, на которое материал расходуется. Если из одного и того же материала изготавливают несколько видов продукции, то возникают проблемы их распределения на каждое изделие косвенным путем. Здесь принципиально важным представляется выбор наиболее адекватного в данной связи способа распределения материальных затрат между продукцией или изделиями.

К числу наиболее распространенных способов косвенного распределения материальных затрат следует отнести нормативный и коэффициентный. В первом случае определяется нормативный расход материала на фактический выпуск с последующим сопоставлением его с фактическим расходом. Во втором же случае за основу распределения принимается также коэффициент содержания, показывающий соотношение потребления материалов по каждому изделию.

В целях сокращения количества отходов (в том числе токсичных) внедряются безотходные технологии, которые позволяют производительно использовать все компоненты исходного сырья. При этом если отходы используются в основном производстве и с повышенными затратами, то их оценивают по пониженной цене исходных материальных ресурсов (по цене возможного использования).

На стоимость возвратных отходов уменьшаются издержки производства по самостоятельной статье "Возвратные отходы (вычитаются)", что отражается бухгалтерской записью: Дебет счета "Материалы" и кредит счетов "Основное производство", "Вспомогательное производство".

Материальные статьи включают не только затраты материальных ресурсов, израсходованных при получении продукции, но и затраты, связанные с потреблением природных ресурсов: отчисления на воспроизводство минерально-сырьевой базы, разведку, организацию использования и возобновления ресурсов первичного сырья. [2]

Признано целесообразным включать отчисления и платежи, связанные с возмещением затрат, относящихся к конкретному виду сырья (заготовка древесины, платежи за разведку полезных ископаемых), в себестоимость конкретного вида продукции. При невозможности непосредственного включения этих отчислений в себестоимость конкретного вида продукции (плата за пользование водными ресурсами, забираемыми из водохозяйственных систем и т.д.) необходима разработка специальных методик распределения нормативных затрат между отдельными видами продукции и последующего использования их между отдельными видами продукции в процессе списания фактических расходов.

В отличие от возвратных безвозвратные отходы в действующей системе бухгалтерского учета оценке не подлежат. Однако токсичные отходы, являющиеся частью безвозвратных и являющиеся носителями загрязнения окружающей природной среды, вызывают необходимость осуществления экологических платежей, а в ряде случаев и специальных штрафных санкций. Токсичные отходы характеризуются разной степенью опасности для окружающей среды. В наиболее общем виде они подразделяются на IV класса (группы): I - чрезвычайно опасные; II - высокоопасные; III - среднеопасные; IV - малоопасные.

Критерием определения опасности i-го вредного вещества является различный уровень ПДК. В отношении первых трех групп токсичных отходов используется система экологических платежей за загрязнение того или иного компонента природной среды, порядок расчета которых и отнесение на созданный продукт (работы или услуги) должны рассматриваться отдельно. Безвозвратные отходы, имеющие IV класс опасности, с точки зрения токсичности могут рассматриваться с трех позиций:

а) отходы имеют определенный уровень опасности, что обусловливает необходимость экологических платежей, хотя и в минимальном размере;

б) отходы не рассматриваются как токсически опасные, а загрязняют природную среду и складируются в местах неорганизованного складирования;

в) отходы рассматриваются как загрязнители и складируются на специально организованных полигонах хранения.

В последнем случае экологический учет отходов следует рассматривать не через призму платежей за загрязнение окружающей природной среды, а с точки зрения издержек по созданию и функционированию указанных полигонов. Система издержек здесь должна рассматриваться через строительство и текущую эксплуатацию указанных полигонов. Поскольку функционирование последних происходит на конкретном земельном участке, то отдельно должны показываться затраты по приобретению земельных участков или их отводу из наличных земель предприятия.

Конкретный учет в последнем случае осуществляется в рамках счета 08 "Вложения во внеоборотные активы" через соответствующие субсчета. Амортизационные отчисления, оплата труда работников, занятых организованным складированием, расход основных и вспомогательных материалов можно осуществлять по классической схеме, со списанием сначала на тот или иной собирательно-распределительный счет, с последующим отнесением их на счет "Основное производство". Таким образом, безвозвратные отходы, вывозимые на организованные полигоны хранения, приводят к увеличению себестоимости продукции работ и услуг, а значит, и к уменьшению потенциального дохода. Для сельскохозяйственных же предприятий отчуждение земельных участков приводит и к дополнительной потере внеоборотных активов, что должно найти отражение в бухгалтерском балансе.

Измерить загрязнение отходами и их влияние на качество окружающей среды можно только в рамках конкретных регионов. При этом динамика взаимосвязей между экологическим стрессом, обратной реакцией и загрязнением в большинстве случаев неизвестна. В настоящее время для разработки систем эколого-экономического учета очень важной представляется увязка этих счетов со стоимостными данными счетов.

В пределах физического учета экологических факторов существенное значение имеет оценка показателей качества атмосферы воды и почв, дополняющих данные запасов и потоков. Одной из основных задач эколого-экономического учета является измерение воздействия, оказываемого на природные балансы производственной деятельностью. Активы природной среды, в той или иной мере затрагиваемые хозяйственными процессами, можно принять за природный капитал или природный актив.

В свою очередь природные активы включают в себя биологические (созданные природой) земли и воды с их экосистемой, активы недр и атмосферный воздух, равно как и живые организмы, находящиеся под контролем человека.

Понятие "природные активы" следует рассматривать более широко, чем понятие "природные ресурсы", поскольку последнее ориентировано на фактическую или потенциальную эксплуатацию этих ресурсов человеком.

Потребление природных активов может приводить к их частичному или полному истощению (в количественном выражении) или не вызывает изменений в количественных параметрах природной среды, воздействия на ее качество (примером чему может служить земля). Для оценки биологических и небиологических товаров могут быть использованы текущие рыночные цены на эти товары. Издержки, связанные с амортизацией этих продуктов, можно определить, приравняв их к величине обесценения за анализируемый период. Отсюда уменьшение цены реальных активов может быть выражено в снижении стоимости актива и определяться посредством корректирования новых видов активов на коэффициент обесценения.

Метод косвенной нерыночной оценки экономических функций чаще всего базируется на фактических. Однако фактические издержки могут быть недостаточными, чтобы восстановить нарушенный баланс. Это предполагает расчет условно прогнозируемых издержек, которые бы несло общество при условии практически полного возмещения ущерба.

Организация учета производственной деятельности и ее воздействие на природную среду требуют уточнения тех видов деятельности, которые предотвращают или уменьшают ущерб от загрязнения. Для конкретных предприятий средозащитная деятельность носит вспомогательный характер и тесно связана с внутренним производством той или иной отрасли по охране природы. Оно в свою очередь подразделяется на деятельность по осуществлению средозащитных мероприятий и основную производственную деятельность. [2]

Видовое разнообразие природоохранных мероприятий исключительно велико. При ведении системного эколого-экономического анализа и учета их целесообразно подразделить на три группы: а) предупредительные (профилактические); б) нейтрализующие отрицательное влияние на среду; в) восстановительные. В теоретическом плане наиболее эффективными можно считать первую группу мероприятий, непосредственно связанных с экологической культурой производства, хотя это может повлечь за собой рост собственно экологических издержек. Наличие же значительных природоохранных мероприятий и затрат по ним еще не свидетельствует о высоком уровне их эффективности. Правда, последнее облегчает ведение раздельного, а главное, прямого учета экологических затрат и позволяет оценить их эффективность. Выделение же средозащитных издержек при совершенствовании технологических процессов и улучшении экологической культуры производства весьма затруднительно и, как правило, может быть оценено лишь косвенным образом.

Объектом приложения средозащитных механизмов являются природные активы. Изменение величины последних в силу хозяйственной деятельности влечет за собой изменение качества окружающей среды, что дает возможность относить соответствующие экологические затраты на уменьшение величины природных ресурсов. Иными словами, изменение качества окружающей среды считается аналогичным сокращению объема природных ресурсов в силу использования их в производстве. В учетном разрезе это можно отразить через счета производства и капитала как своеобразное сокращение товарно-материальных запасов или основного капитала.

В свою очередь изменение величины естественных природных ресурсов (активов) требует, с нашей точки зрения, дополнительной детализации по видам использования, как по количеству, так и по качеству. В качестве одного из вариантов предлагается нижеследующая группировка:

I. Истощение естественных природных ресурсов (земли), что выражается в количественном объеме их последующего изменения.

II. Изменение качества природных ресурсов в силу ведения различных форм природопользования. Отсюда изменение качества природных ресурсов представляет собой разность между стоимостью улучшенных природных ресурсов и изменением рыночной стоимости в результате динамики конъюнктуры.

III. Изменение качества природных ресурсов в результате их загрязнения или размещения там отходов.

Увеличение стоимости природных ресурсов в результате процессов природопользования в абсолютном большинстве случаев приводит к росту стоимости совокупного капитала, а следовательно, и стоимости предприятия, что, на наш взгляд, позволяет обеспечить и определенную взаимосвязь между экологическим управленческим и стратегическими видами бухгалтерского учета. В соответствии с ними природные ресурсы (активы) делятся на две группы: естественные (нефинансовые) природные активы и финансовые.

Рыночная оценка естественных (нефинансовых) природных активов может базироваться, на наш взгляд, на двух основных подходах:

а) на использовании фактических рыночных цен;

б) текущей (финансовой) стоимости предполагаемых частных поступлений.

Чистые поступления можно определить как чистый резервный капитал, который соответствует объему потребления природных ресурсов за вычетом обыкновенной операционной прибыли. Последняя получается при вложении средств не в улучшение природных ресурсов, а в другие виды деятельности. Это напоминает принцип экономической ренты. Если наблюдается истощение природных ресурсов, то можно использовать чистые цены.

В данном случае цена природных активов является фактической рыночной ценой истощаемого сырья за минусом фактических текущих издержек, включая обычную норму прибыли на вложенный капитал. После этого чистую цену перемножают на общее количество подверженных истощению природных ресурсов. Указанный метод наиболее целесообразно применять при оценке водных ресурсов, запасов недр, земли, поскольку они считаются вовлеченными в экономический оборот. Мировая практика показывает, что метод чистой цены дает почти такие же результаты, как и метод текущей оценки, если природные ресурсы используются в хозяйственной деятельности, характеризуемой долгосрочным равновесием конкурентоспособного рынка. [2]

В целом же, анализируя современное состояние экологического управленческого учета в Республике Беларусь, необходимо отметить, что для белорусских предприятий характерна лишь самая начальная стадия первоначального накопления капитала, а также ориентация на получение прибыли без учета экологических требований. Однако и в этом случае действует ряд факторов, способствующих экологизации производства, связанных со средозащитными ограничениями и с давлением потребителей, предпочитающих экологически более чистую продукцию. Следовательно, успешная деятельность предприятия во многом зависит от соблюдения средозащитных параметров, что существенно актуализирует необходимость использования адекватных управленческих инструментов, составной частью которых и выступает экологический управленческий учет.

3. Первичная и государственная экологическая отчетность

При проведении эколого-экономического анализа производства одним из основных источников информации является статистическая отчетность предприятия по охране окружающей среды. К основной форме государственной статистической отчетности в этой области, утвержденным Постановлением №430 от 14.11.2008 года Национального статистического комитета Республики Беларусь, относится государственная статистическая отчетность по форме1-ос (затраты) «Отчет о текущих затратах на охрану окружающей среды» в которой отражаются данные о затратах на охрану и рациональное использование водных ресурсов, на охрану атмосферного воздуха, сохранение озонового слоя и климата, на охрану окружающей среды от загрязнения отходами производства, на охрану и рациональное использование земель (исключая затраты на капитальный ремонт основных средств по охране окружающей среды) и другие, в том числе на:

1. охрану и рациональное использование водных ресурсов;

2. охрану атмосферного воздуха, сохранение озонового слоя и климата;

3. охрану окружающей среды от загрязнения отходами производства;

4. охрану и рациональное использование земель;

5. экологическое нормирование, экологическую экспертизу и экологическую паспортизацию;

6. экологическую сертификацию, экологический аудит и экологическое страхование;

В соответствии с законодательством предприятия представляют отчет в органы государственной статистики в рамках данной формы. Указанный формы базируются на системе первичного учета в области охраны окружающей среды на предприятии.

В рамках комплексного экологического и экономического учета рассматриваются инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование природных ресурсов.

Данные об инвестициях в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов, включают данные о средствах на приобретение, воспроизводство и создание новых основных средств (новое строительство, реконструкция, модернизация, которые приводят к увеличению первоначальной стоимости объекта, а также средства на приобретение машин, оборудования, транспортных средств, инструмента и инвентаря, многолетние насаждения). Источником информации об использовании инвестиций, направленных на охрану окружающей среды и рациональное использование природных ресурсов является форма государственной статистической отчетности 1-ис (инвестиции) «Годовой отчет о вводе в действие объектов, основных средств и использовании инвестиций в основной капитал». В нем отражаются инвестиции в основной капитал, направленные на охрану и рациональное использование водных, земельных, лесных, минеральных ресурсов, рыбных запасов, заповедников, диких животных, атмосферного воздуха, на строительство установок (сооружений, полигонов) по переработке, обезвреживанию, захоронению, складированию отходов производства и потребления и другие.

В Республике Беларусь утвержден новый порядок применения и заполнения унифицированных форм первичной учетной документации в этой области, который вступил в силу с 1 января 2006 года (постановление Министерства природных ресурсов и охраны окружающей среды «Об утверждении альбома унифицированных форм первичной учетной документации в области охраны окружающей среды и инструкции о порядке применения и заполнения унифицированных форм первичной учетной документации в области охраны окружающей среды» от 08.11.2005 г. №59). Система первичного экологического учета на предприятии представлена следующей документацией:

- Форма ПОД-1 – «Журнал учета стационарных источников выбросов и их характеристик»;

- Форма ПОД-2 – «Журнал учета выполнения мероприятий по охране окружающей среды»;

- Форма ПОД-3 – «Журнал учета времени и режима работы стационарных источников выбросов и газоочистных установок»;

- Форма ПОД-4 – «Журнал учета расхода топлива, сырья, материалов и их качественных характеристик»;

- Форма ПОД-5 – «Журнал учета поступления, расхода, сбора бывших в употреблении для повторного использования, рециклинга и передачи на регенерацию озоноразрушающих веществ»;

- Форма ПОД-6 – «Журнал учета водопотребления и водоотведения водоизмерительными приборами и устройствами»;

- Форма ПОД-7 – «Журнал учета водопотребления (водоотведения) неинструментальными методами»;

- Форма ПОД-8 – «Журнал учета качества сбрасываемых сточных вод».

В представленной документации содержится информация, отражающая фактическое потребление ресурсов. Объемы и характер эмиссий загрязняющих веществ, выполнение плана природоохранных мероприятий. [5, с. 151]

В 90-е годы практика составления корпоративной экологической отчетности стала широко распространяться, в особенности в Европе и Северной Америке. Экологическим отчетам были посвящены многочисленные публикации Программы ООН по охране окружающей среды (UNEP), консалтинговых компаний и других организаций (SustainAbility et al., 1993; SustainAbility: UNEP, 1996, 1997; KPMG, 1999; IRRC, 2000; PIRC, 1999a, b). Важным событием стала публикация в 1993 году отчета, подготовленного совместно SustainAbility, Международным институтом устойчивого развития (International Institute for Sustainable Development) и Deloitte Touche Tohmatsu International. В документе получили обобщение интервью с представителями компаний-лидеров по отчетности в Северной Америке, Европе и Японии, что позволило выявить общие тенденции и прогресс в области корпоративной социальной отчетности (SustainAbility et al., 1993). В отчете была представлена первая версия пятиступенчатой схемы отчетности, разработанной SustainAbility (т.е., состоялся переход от отчетов «про природу» к целостной отчетности по устойчивости, основанной на трехчастной модели). Эта схема и использовалась в течение последующих 10 лет как разработчиками, так и составителями отчетов. [8]

В то время составление такой отчетности в Европе в основном не было связано с давлением акционеров, клиентов и даже общественных организаций. Среди наиболее часто называемых мотивов, по которым компании занимались составлением корпоративной экологической отчетности, были представления об ответственности за сохранение окружающей среды, связи с общественностью, конкурентоспособность и законопослушность. При этом в Северной Америке законопослушность имела меньшее значение по сравнению с давлением акционеров. Для японских компаний давление со стороны клиентов, акционеров и общественных организаций, а также ответственность за сохранение экосистем и связи с общественностью значили больше, чем законопослушность и конкурентоспособность. Интересно, что в начале 90-х годов целевые аудитории отчетов в разных регионах были сходными: и в Японии, и в Северной Америке, и в Европе наиболее важной аудиторией считались клиенты и сотрудники компаний, а финансовое сообщество - наименее важной. В Европе целевой аудиторией средней важности считались СМИ, общественные организации, местное сообщество, торговые клиенты и органы контроля, тогда как в Северной Америке СМИ, контролирующие органы и клиенты имели меньшее значение как представители целевой аудитории. В Японии общественные организации и акционеры не считались важными адресатами экологических отчетов.

Параллельно с исследованиями схем отчетности, которые проводились SustainAbility, международная консалтинговая фирма KPMG[1] также исследовала экологическую отчетность в 1993, 1996 и 1999 годах (KPMG, 1999). KPMG не стремилась оценить качество отчетности. Ее задачей было выявить в отчетах разных компаний из разных отраслей и стран тенденции, в том числе касающиеся содержания отчетов и верификации. В рамках обзора 1999 года были рассмотрены экологические отчеты 250 ведущих международных корпораций и 100 лидирующих компаний из 11 стран.

Выяснилось, что в 1999 году из 1100 компаний 267 (24%) подготовили экологический отчет или отчет по охране здоровья, безопасности и экологии (в 1996 таких компаний было 17%, а в 1993 – 13%). Наибольшую активность в этой сфере проявили компании, деятельность которых сильно влияет на окружающую среду. Это компании, работающие в следующих отраслях: химическая промышленность (59%), лесоперерабатывающая и бумажная промышленность (55%), коммунальные услуги (55%), нефтегазовая промышленность (53%), фармацевтика (50%), горнодобывающая промышленность (47%), автомобильная промышленность (38%) и транспорт (33%). [8]

Примечательно, что количество отчетов с1996 по 1999 год увеличилось во всех странах за исключением США, где процент отчитывающихся компаний сократился с 44 до 30%. Вот как распределились страны по количеству отчетов на 100 ведущих компаний (в скобках приведены цифры по состоянию на 1996 год): Германия – 36% (28), Швеция – 34% (26), Великобритания – 32% (27), Норвегия – 31% (26), США – 30% (44), Дания – 29% (8), Нидерланды – 25% (20), Бельгия – 16% (6), Финляндия – 15% (7), Австралия – 15% (5), Франция – 4% (0).

Кроме падения уровня отчетности в США, KPMG выявила и другие интересные тенденции. Так, количество упоминаний экологической политики бизнеса, включая открытое обсуждение выбросов в окружающую среду (выбросы – один из наиболее осязаемых и легко поддающихся измерению показателей) с 1996 по 1999 год уменьшилось с 64 до 46%. Частота упоминаний экономии природных ресурсов осталась на уровне 60%. В то же время количество упоминаний устойчивого развития увеличилось с 12 до 36%, вовлеченности персонала – с 33 до 59%, вопросов взаимодействия с местным сообществом – с 7 до 32%. Несмотря на то, что экологическая политика стала упоминаться меньше, выбросы в окружающую среду как таковые к 1999 году стали обсуждаться чаще.

Подводя итог, можно сказать, что за последние 10 лет мы стали свидетелями того, как предоставление экологических отчетов начало превращаться в повседневную практику, и на сегодняшний день значительное число ведущих мировых корпораций (24% из 1100 компаний, среди которых проводилось исследование KPMG) публикуют свои экологические отчеты в том или ином виде. Независимая верификация экологических отчетов стала одним из серьезных видов деятельности консалтинговых фирм; так, каждый пятый отчет в исследовании KPMG получил экспертную оценку в той или иной форме. Мы также увидели рост социальной отчетности, которую предоставляет все больше ведущих компаний.

Похожие работы

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

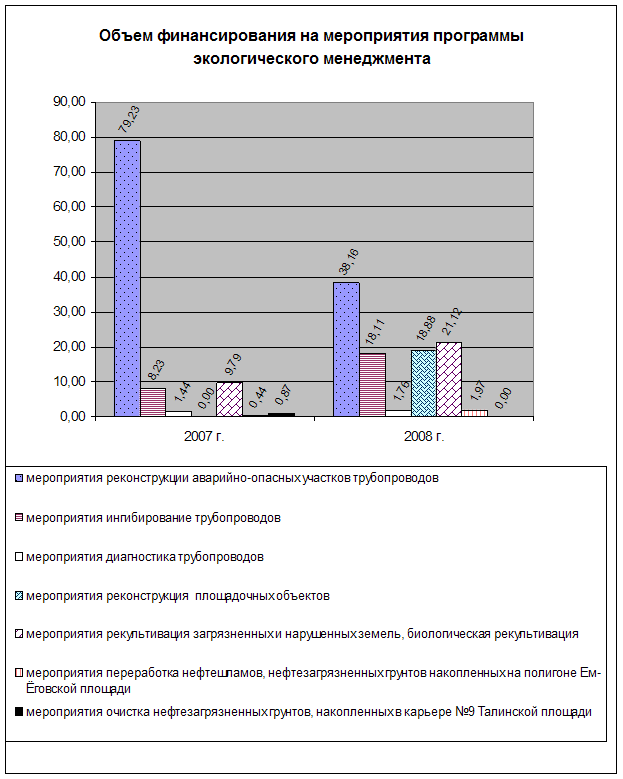

... предприятия; - благоприятные взаимоотношения с государственными природоохранными органами, общественностью и «зелеными» движениями.[4] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Основными целями экологического менеджмента нефтегазодобывающего предприятия являются: Ø Снижение общей площади нарушенных и загрязненных нефтепродуктами земель; &# ...

... помощь, предоставляемую коммерческим организациям, являющимся юридическими лицами по законодательству Российской Федерации, в форме субвенций, субсидий, бюджетных кредитов, в т.ч. в виде ресурсов, отличных от денежных средств. Таким образом, взаимоотношения предприятия с бюджетом проходят только через налогообложение. При этом предприятие имеет право использовать все предоставляемые законодатель

... вопрос о расширении полномочий на нижних уровнях иерархии управления и повышения производственно-хозяйственной самостоятельности подразделений, входящих в состав ООО «Лесопромышленная компания». Совершенствование организационной структуры управления приобретает форму поиска альтернативного решения между централизацией и децентрализацией властных функций. Желание найти приемлемое соглашение между ...

0 комментариев