Методы оценки лесных ресурсов

Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

Порядок проведения государственной кадастровой оценки участков земель лесного фонда Российской Федерации

Показатели кадастровой стоимости лесных земель в пределах территорий лесхозов Архангельской области

Кадастровая оценка: проблемы и решения

Навигация

Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

Кадастровая оценка земель лесного фонда

34922

знака

1

таблица

0

изображений

2.3 Порядок проведения государственной кадастровой оценки земель лесного фонда Российской Федерации на уровне лесхозов

На втором уровне кадастровой оценки земель лесного фонда в качестве объекта кадастровой оценки выступают лесные земли в границах лесхозов.

Государственная кадастровая оценка лесных земель

При определении кадастровой стоимости лесных земель в расчет принимается один вид лесопользования - заготовка древесины.

При проведении кадастровой оценки лесных земель по каждому лесхозу определяются следующие показатели в расчете на 1 гектар лесных земель:

оценочная продуктивность в натуральном и денежном выражениях;

оценочные затраты;

цена производства древесины;

годовой расчетный рентный доход;

кадастровая стоимость.

Определение оценочной продуктивности лесных земель

Оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Mkl) рассчитывается в два этапа. На первом этапе производится расчет первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении (формула 3-2). На втором этапе производится корректировка полученной первичной оценочной продуктивности 1 гектара лесных земель лесхоза в денежном выражении по формуле:

![]() , (3-1)

, (3-1)

где: Q - корректирующий коэффициент к первичной продуктивности;

Ml - первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении для l - го лесхоза, руб.

Первичная оценочная продуктивность 1 гектара лесных земель лесхоза в денежном выражении (Ml) рассчитываются по формуле:

![]() , (3-2)

, (3-2)

где: l -индекс лесхоза в субъекте Российской Федерации;

Pl - оценочная продуктивность 1 гектара лесных земель l –го лесхоза в натуральном выражении, куб.м.;

Сl - средневзвешенная плата за 1 куб. м древесины, отпускаемой на корню в l – м лесхозе, на момент проведения кадастровой оценки, руб.

Определение оценочных затрат и цены производства древесины на 1 гектар лесных земель

Оценочные затраты на 1 гектар лесных земель складываются из фактических расходов лесхозов на восстановление, выращивание, охрану, защиту лесов и управленческие расходы, выраженные в рублях.

Оценочные затраты на 1 гектар лесных земель в лесхозе рассчитываются в два этапа.

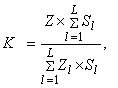

Оценочные затраты на 1 гектар лесных земель в лесхозе (Zkl) рассчитываются в два этапа. На первом этапе производится расчет первичных оценочных затрат для каждого лесхоза (формула 3-7), на втором этапе производится корректировка полученных первичных оценочных затрат по формуле:

![]() , (3-6)

, (3-6)

где: K - корректирующий коэффициент к оценочным затратам.

Первичные оценочные затраты по лесхозам (Zl) рассчитываются по формуле:

, (3-7)

, (3-7)

где: l - индекс лесхоза в субъекте Российской Федерации;

Zi,j - оценочные затраты на воспроизводство i – й породы при j – м обороте рубки в оценочной зоне, определенные на первом уровне оценочных работ, руб.;

Slij - лесопокрытая площадь, занятая i – й породой при j – м обороте рубки в l- м лесхозе, га.

Корректирующий коэффициент к оценочным затратам рассчитывается по формуле:

, (3-8)

, (3-8)

где: Z - базовые оценочные затраты на воспроизводство лесов в субъекте Российской Федерации в расчете на 1 гектар лесных земель, полученные на первом уровне кадастровой оценки, руб.;

Zl - первичные оценочные затраты по l - му лесхозу в расчете на 1 гектар лесных земель, руб.;

Sl - площадь лесных земель l -го лесхоза, га.

Цена производства древесины в расчете на 1 гектар лесных земель в лесхозе определяется путем умножения оценочных затрат на норматив, учитывающий рентабельность лесохозяйственного производства, составляющий 1,07.

Определение годового расчетного рентного дохода с 1 гектара лесных земель

Дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется как разность между оценочной продуктивностью 1 гектара лесных земель в денежном выражении и ценой производства древесины в расчете на 1 гектар. Если при расчете дифференциального рентного дохода получается отрицательное значение, дифференциальный рентный доход принимается равным нулю.

Годовой расчетный дифференциальный рентный доход с 1 гектара лесных земель в лесхозе определяется путем деления дифференциального рентного дохода с 1 гектара лесных земель на число лет в средневзвешенном обороте рубки с учетом структуры основных лесообразующих пород.

Число лет в средневзвешенном обороте рубки в лесхозе (Tl) рассчитывается по следующей формуле:

, (3-9)

, (3-9)

где: Slij – площадь, занятая i-ой основной лесообразующей породой в j-ом обороте рубки в l–ом лесхозе, га;

Тij – число лет в j-ом обороте рубки i–ой основной лесообразующей породы;

n - количество основных лесообразующих пород;

m – количество вариантов оборотов рубок в насаждениях одной лесообразующей породы.

Годовой абсолютный рентный доход определяется исходя из следующего положения: кадастровая стоимость 1 гектара худших лесных земель, на которых не образуется дифференциальный рентный доход, устанавливается равной кадастровой стоимости 1 гектара худших сельскохозяйственных угодий Российской Федерации. Для расчета годового абсолютного рентного дохода с 1 гектара лесных земель коэффициент капитализации принимается равным 0,02.

Годовой расчетный рентный доход с 1 гектара лесных земель в лесхозе определяется суммированием годового расчетного дифференциального и годового абсолютного рентных доходов, получаемых с 1 гектара лесных земель.

Определение кадастровой стоимости 1 гектара лесных земель

Кадастровая стоимость 1 гектара лесных земель лесхоза определяется путем деления годового расчетного рентного дохода с 1 гектара лесных земель на коэффициент капитализации, принимаемый равным 0,02.

Похожие работы

... налогообложения. В данном пособии были рассмотрены различные подходы, используемые для решения проблем, с которыми приходится сталкиваться оценщикам, риэлторам и аналитикам рынка недвижимости при оценке стоимости земельных участков. Эти проблемы могут возникнуть при различных ситуациях, например, когда земля ожидает своего эффективного собственника, арендатор ищет определенный земельный участок, ...

... создания и ведения государственного фонда данных кадастровой оценки определяется Правительством Российской Федерации. Глава 4. Методика проведения работ по оценке земель 1. Кадастровая оценка проводится в отношении учтенных в государственном кадастре недвижимости объектов недвижимости. Определение кадастровой стоимости осуществляется оценщиками, привлекаемыми органами государственной власти ...

... , 1991. – 304 с.]. Привязка к местным условиям сделана по методике ООО “Институт оценки природных ресурсов” [Оценка земельных ресурсов: Учебное пособие/под общей редакцией В.П. Антонова и П.Ф. Лойко, М. и др.: Институт оценки природных ресурсов, 1999]. МЕТОД МАССОВОЙ ОЦЕНКИ СТОИМОСТИ ЗЕМЕЛЬ КРУПНЫХ МАССИВОВ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ ПО ДОХОДНОСТИ НА ЕДИНИЦУ ПОЧВЕННОГО ПЛОДОРОДИЯ Метод ...

... факторы анализируются по отношению к оцениваемому объекту. Прежде чем приступить непосредственно к анализу формирования цен на земельные участки следует уделить внимание существовавшей на период исследования нормативной цене на земельные участки. Согласно Постановлению Правительства Московской области №31/11 от 05.04.99 «О нормативной цене земли в Московской области в 1999 году» на территории ...

0 комментариев