Навигация

Сравнительный анализ политики привлечения иностранных инвестиций в развитых и развивающихся странах

24203

знака

0

таблиц

0

изображений

2 Сравнительный анализ политики привлечения иностранных инвестиций в развитых и развивающихся странах

В подавляющем большинстве западных стран нет специальных законов об иностранных инвестициях; они регулируются так же, как и национальные инвестиции, на основе норм общего законодательства. Некоторые правила, относящиеся к нерезидентам, содержатся в валютном законодательстве и ряде подзаконных актов.

Ни в одном промышленно развитом государстве нет запрета на ввоз иностранного капитала. Однако существует законодательство, регулирующее его приток, предоставляющее средства его стимулирования, влияющего на пути его размещения. Характерной особенностью этого законодательства является то, что оно практически не содержит прямых ограничений и, вместе с тем, осуществляет действенный государственный контроль за иностранными инвестициями. Среди элементов регулирующего механизма можно выделить:

а) специальные законы, которые регламентируют порядок ввоза и функционирования прямых иностранных капиталовложений, контроль за ними со стороны властей и местного партнера и т.д.;

б) органы, которые контролируют прямые иностранные капиталовложения на территории страны;

в) валютный контроль;

г) систему налогообложения;

д) систему и правила отчетности иностранных инвесторов;

е) правовую защиту иностранных инвестиций и процедуру решения споров. В последнее время по ряду причин механизм регулирования усложняется, подход к использованию иностранного капитала становится все более дифференцированным.

Законодательство ведущих стран Европы, не имея прямых ограничений, устанавливает лишь косвенные пределы иностранных инвестиций, которые содержатся прежде всего в их валютном и налоговом законодательстве. Конкретные нормы указанных законов часто меняются. [2, с. 14]

Основные методы регулирования иностранных капиталовложений в принимающих странах обычно сводятся к следующему:

1. В валютном законодательстве устанавливаются ограничения (или даже запрет) на вывоз прибылей и основного капитала. Таким образом правительство страны-реципиента влияет на приток иностранных инвестиций.

2. Разрешается свободный перевод капитала и прибылей, устанавливаются льготы для инвесторов, которые помещают свои капиталы в отдаленных районах или создают «новые» отрасли промышленности, что способствует привлечению и желаемой направленности инвестиций.

3. При помощи соответствующего регулирования налогов достигается помещение иностранного капитала в желаемой правовой форме, например в форме холдинговых компаний.

В основном капиталистические государства Европы придерживаются различных модификаций принципа свободного предпринимательства. Наиболее строг режим в отношении иностранного капитала во Франции. В ФРГ, наоборот, установлен один из самых либеральных режимов.

Из европейских стран лишь Греция, Италия, Португалия, Испания и Турция имеют правовые акты, регулирующие иностранные инвестиции. В Греции — это закон № 2687 1953 г., устанавливающий необходимость обратиться в министерство национальной экономики за разрешением на инвестиции. В Италии по закону № 43 1953 г. крупные инвестиции должны быть одобрены межминистерским комитетом для координации экономической политики. Закон предусматривает возможность предоставления преференциального режима. В Португалии к иностранным капиталовложениям применяются два свода правил. Инвестиции из стран Европейского союза регулируются законом 326/85, действующим с января 1986 г. (время присоединения Португалии к «Общему рынку»). Инвестиции из других стран регулируются инвестиционным кодексом 1977 г. с поправками, принятыми в 1982 г. Крупные инвестиции одобряются министерством финансов (если ответа не получено в течение 60 дней, они считаются одобренными). Согласно королевскому декрету № 2077 1986 г. в Испании иностранные инвестиции, не превышающие 50% капитала компании, осуществляются свободно, остальные подлежат предварительной проверке генеральным директором по внешним сделкам.

Никакого одобрения иностранных инвестиций не требуется в таких, например, странах, как Бельгия, ФРГ, Швейцария, Англия и т.д., хотя и там могут существовать некоторые официальные процедуры, устанавливаемые либо, центральными банками, либо министерствами. Степень иностранного участия не ограничивается. Только в Швеции 60% капитала и 80% голосов в компаниях, разрабатывающих природные ресурсы, должны принадлежать шведам, однако и здесь могут быть исключения. Примерно те же требования действуют и в Финляндии.

Различное отношение к иностранному капиталу диктуется особенностями политического и экономического развития каждой страны, что находит отражение в законодательстве.

Степень заинтересованности конкретного государства в иностранном капитале объясняет и тот факт, обладает ли инвестор всей полнотой прав наравне с национальными вкладчиками капитала или же его права ограничиваются. На проводимую политику и законодательство стран Европы заметный отпечаток наложили интеграционные процессы, и прежде всего образование Европейского союза (далее — ЕС). Более трех четвертей прямых иностранных капиталовложений сосредоточено в Западной Европе и в первую очередь в государствах — членах ЕС. Европейский союз является экономическим ядром западной части Европейского континента. Проведение единого политико-экономического курса этих стран осуществляется путем принятия органами «Общего рынка» обязательных директив, реализация которых в странах-участницах достигается путем национального регулирования. Это определяет более благожелательное и либеральное отношение стран ЕС к инвестициям друг друга.

Развивающиеся страны на мировом рынке, как правило, являются объектом приложения иностранного капитала; они — импортеры капитала. Иностранный капитал для них является основным средством развития экономики, и они стремятся использовать его с наибольшей пользой. С другой стороны, опасаясь чрезмерного влияния иностранного капитала, эти страны, получив независимость (60-е годы), практически сразу же принимают инвестиционные законы (кодексы), которыми регулируют иностранные инвестиции.

Следует отметить, что практически все страны увязывают регулирование таких инвестиций с экономической политикой. Они определили наиболее необходимые сферы экономики и стремятся направить туда капитал путем предоставления более благоприятного режима.

Кодексы разные, отношение каждого государства к иностранному капиталу неодинаково. Одни страны поощряют сугубо частный сектор, другие — государственный или смешанный, но во всех странах регулирование инвестиций однозначно связано с конкретной государственной политикой и ею определяется. Отсюда полагаем, что регулирование иностранных инвестиций в развивающихся странах может представлять значительный интерес.

Правовое регулирование иностранных инвестиций в данных странах зависит не только от общего направления развития государства, но и от его правовых традиций. Так, в подавляющем большинстве бывших колоний Франции применяются французские Гражданский и Торговый кодексы. В бывших английских колониях до настоящего времени действует сложнейшая система прецедентного права. Сохраняющимися правовыми традициями, в частности, объясняется тот факт, что практически все франкоязычные страны приняли инвестиционные законы (кодексы), а в государствах, ранее зависимых от Великобритании, чаще всего таких законов нет.

Первыми инвестиционные кодексы приняли Марокко, Сомали, Габон, Нигер, Гвинея, Сенегал, Мадагаскар, Алжир и другие (1960-1963 гг.). С 1965 г. многие страны обновляют инвестиционное законодательство — Алжир, Габон (1966 г.), Тунис (1969 г.), Бенин (1972 г.), Алжир (1987 г.), Центральная Африканская Республика (1980 г.), Марокко (1983 г.).

Кодексы не устраняют действия налогового и валютного законодательства, а лишь определяют условия его применения. В ряде стран, например Конго, инвестиционный кодекс составляет часть налогового законодательства страны. В кодексах определяется правовой режим частных инвестиций, предусматриваются порядок и сфера помещения капитала, порядок налогообложения, условия перевода из страны прибылей и капитала, предоставляемые вкладчикам льготы и гарантии, ограничения, связанные с капиталовложениями в ряд отраслей экономики, порядок разрешения возможных споров и т.д. Законы чрезвычайно многообразны. Лишь в кодексах нескольких франкоязычных стран, например Габона, Центральной Африканской Республики, Чада и Конго, содержится ряд одинаковых норм. Рассмотрим наиболее существенные правовые принципы регулирования частного иностранного капитала, существующие в африканских странах. [4, с. 10]

1. Допущение в экономику и правовые режимы. В одних странах Африки инвестиционные кодексы регулируют только иностранные инвестиции. В других государствах едиными нормами регламентируются как национальные, так и иностранные капиталовложения. Исключительно на иностранные капиталовложения рассчитаны лишь кодексы Судана, Ливии, Того, Сомали и законы о защите иностранных капиталовложений государств Восточной Африки.

В большинстве кодексов (законов) на иностранный капитал распространяется национальный правовой режим. В некоторых специально подчеркивается принцип равенства национальных и иностранных" инвестиций. Только алжирский закон 1966 г. уделяет внимание прежде всего национальному капиталу.

Национальное законодательство различных африканских стран по-разному решает такой важнейший вопрос, как сфера приложения иностранного капитала. Алжирский кодекс, например, сохраняет за государством преимущественное право инвестирования в ключевые отрасли экономики, в том числе в горнодобывающую, энергетическую, металлургическую промышленность и т.д. Поэтому иностранный, а также национальный частный капитал имеет возможность лишь долевого участия в упомянутых отраслях, причем на условиях сотрудничества с государством. В кодексе капиталовложений Гвинеи, по сути, тот же принцип — там «особые преимущества получают смешанные общества и предприятия, участвующие в реализации плана».

Такие страны, как Либерия, Марокко, Кот-д'Ивуар, Уганда, Нигерия делают упор на частный сектор, как национальный, так и иностранный. В инвестиционном кодексе 1983 г. Марокко прямо сказано, что частному сектору предоставляется приоритет. В подобных странах доступ иностранного капитала в важнейшие сферы экономики не ограничивается. Сенегал, Сомали, Чад, Нигер, Мадагаскар объявили себя «государствами смешанной экономики»; они поощряют развитие и государственного, и частного секторов под контролем государства, а также создание смешанных предприятий, не требуя обязательного участия государства даже в самых важных отраслях экономики.

Во всех африканских странах установлен разрешительный порядок помещения иностранного капитала. Он предусматривает индивидуальный подход компетентных государственных органов к рассмотрению каждого предложения о капиталовложениях. Такими органами могут быть традиционные учреждения экономического контроля — министерство финансов, министерство торговли и промышленности, совет министров. В большинстве стран Африки существует специальный государственный орган для предварительного рассмотрения заявок инвесторов — инвестиционная комиссия (Алжир, Камерун, Эфиопия, Гана, Египет, Сомали и др.).

Инвестиционную комиссию, как правило, возглавляет министр экономики или министр торговли и промышленности. В нее входят работники различных министерств, члены парламента, торговых палат, директора банков, представители таможни.

Решение допустить в экономику страны конкретного инвестора принимается на основе либо декрета президента, либо постановления правительства. В случае небольших капиталовложений решения на таком уровне не требуется.

С целью привлечения иностранного капитала государства Африки создают для иностранного инвестора благоприятный инвестиционный климат. Непременными условиями являются определенный уровень прибыли, возможность перевода ее за границу, свобода распоряжения доходами, гарантии безопасности капиталовложений. Для большинства инвестиционных кодексов африканских стран характерен дифференцированный подход к иностранным инвестициям, в зависимости от того, куда они направляются, каковы их размеры и предполагаемая роль в развитии национальной экономики. С этой целью в инвестиционных кодексах предусматривается несколько правовых режимов: обыкновенный и один или несколько привилегированных.

2. Экономические льготы. Экономические преимущества, содержащиеся в инвестиционных кодексах, условно можно подразделить на различного рода льготы и гарантии. [4, с. 11]

Наибольшие льготы предоставляются предприятиям «особой важности», «жизненно необходимым». Критерий важности определяется экономической политикой государства. Экономические льготы чаще всего предусматривают либо полное освобождение от уплаты налогов, либо скидки при уплате подоходного налога, налога на прибыль, импортно-экспортных сборов. Они предоставляются на определенный срок. Как правило, инвестору выдается сертификат об освобождении от налогов. Ряд кодексов содержит условия о льготах иного плана, например облегчается получение кредитов и займов от государственных организаций страны — реципиента капитала. Иногда оговаривается возможность установления протекционистских тарифов и количественных ограничений в пользу инвестора (Габон, Чад, Заир).

В правовом аспекте условие о предоставлении льгот означает, что никакой новый закон о налогах, сборах, принятый после определения конкретному инвестору того или иного режима, этого инвестора не затрагивает. Вместе с тем он может требовать получения льгот, устанавливаемых более поздним законом.

Одна из наиболее важных льгот — освобождение от уплаты подоходного налога — выдается чаще всего на 5 лет (нередко и на 8-10). Важно иметь в виду, что эта льгота может отсутствовать в инвестиционном кодексе, но содержаться в налоговом законодательстве, к которому отсылает кодекс. Основания для получения этого важного преимущества могут быть самыми разными. Например, в Того и Эфиопии период освобождения зависит от суммы инвестиций.

Другой существенной привилегией считается освобождение от налога на прибыль. Как правило, от налога освобождается та часть прибыли, которая реинвестируется в стране, но конкретное проявление этого правила чрезвычайно многообразно.

Иностранные предприятия, пользующиеся привилегированным режимом, полностью или частично освобождаются от уплаты импортных сборов и пошлин при ввозе необходимых материалов и оборудования. Однако и в этом вопросе наблюдается большое разнообразие. В Тунисе и Египте такие льготы распространяются лишь на ввоз определенных товаров. В других странах от ввозных пошлин освобождается импорт необходимых сырьевых материалов и компонентов для производственных нужд. Такое освобождение чаще предоставляется лишь тем предприятиям, продукция которых идет на экспорт. Льготы предоставляются не автоматически, а по конкретному решению. Помимо указанных льгот, привилегированное предприятие может быть освобождено от уплаты ряда косвенных налогов, налога на сделки, на потребление и т.д.

Таким образом, сравнивая подходы к привлечению инвестиций со стороны развитых и развивающихся стран, следует отметить, что они отличаются кардинальным образом из-за значения ПИИ для экономики. Так, для развитых стран иностранные инвестиции являются лишь дополнительным катализатором экономического роста. Для развивающихся же стран иностранные инвестиции являются основным источником капитала в некоторых отраслях. Именно поэтому в большинстве развитых стран наблюдается национальный режим для иностранных инвесторов, т.е. должны соблюдаться те же законы, что и внутри страны. В развивающихся странах устанавливается, как правило, режим наибольшего благоприятствования, что и объясняется значением иностранных инвестиций для таких стран. Главной проблем развивающихся стран при этом является имидж страны, поэтому законы о гарантиях – весьма распространенное явления в развивающихся странах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бочкарев В.А. Привлечение прямых иностранных инвестиций в регион: вопросы теории и практики: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / Бочкарев Василий Александрович. - Кемерово, 2006. - 22 с.

2. Веселкова Е.Е. Правовое регулирование инвестиционной деятельности в РФ и зарубежных странах / Веселкова Евгения Евгеньевна: сравнительно-правовой аспект: автореферат диссертации на соискание ученой степени кандидата юридических наук: 12.00.03. - Москва, 2006. - 26 с.

3. Вознесенская Н.Н. Иностранные инвестиции: Россия и мировой опыт: Cравн.-правовой коммент. / Н.Н. Вознесенская. - М.: Юрид. фирма "Контракт": Изд. дом "Инфра-М", 2006. - 213 с.

4. Ковтун Н.М. Государственная политика в сфере иностранных инвестиций: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / Ковтун Наталья Михайловна. - Новосибирск, 2006. - 20 с.

5. Платонова Е.Д. Накопление и инвестиции в условиях трансформационной экономики: вопросы теории и методологии: автореферат диссертации на соискание ученой степени доктора экономических наук: 08.00.01 / Платонова Елена Дмитриевна. - Москва, 2006. - 41 с.

Похожие работы

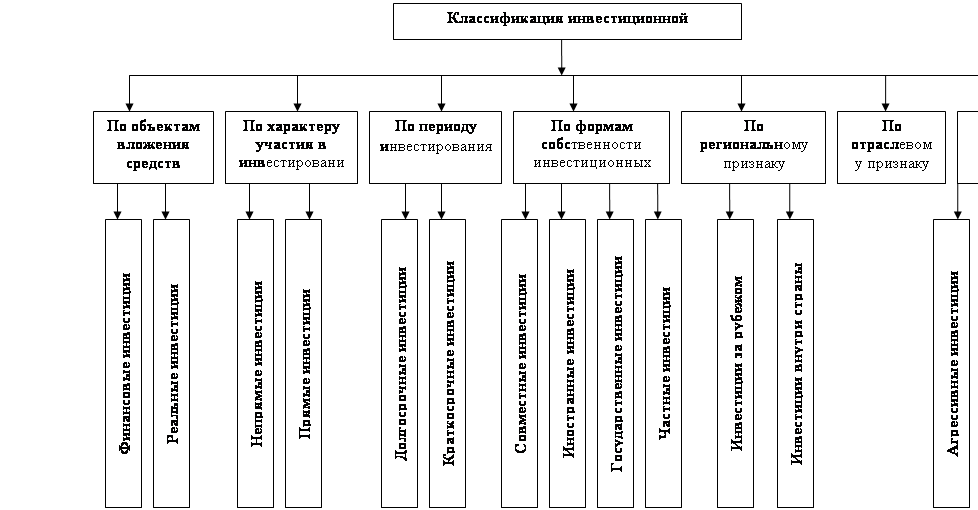

... предпринимательской деятельности осуществляются в различных формах, они очень многообразны и многофакторны. В соответствии с конкретными задачами, в целях учета, анализа, мониторинга и индикативного планирования, инвестиционная деятельность может быть классифицирована по следующим признакам (см. прил.1 рис.1). 1 По объектам вложений средств: реальные и финансовые инвестиции. а) Реальные ...

... применяются общие положения гражданских или торговых кодексов, нормы, регулирующие предпринимательскую деятельность в этих странах. С юридической точки зрения центральной проблемой обеспечения благоприятного инвестиционного климата является проблема стабильности правового регулирования. Вкладывая свои капиталы, иностранный инвестор хочет иметь гарантию, что условия инвестирования не изменятся в ...

... государством, расположенным у самого западного побережья европейского континента. Приехать в Ирландию можно двумя способами: Воздушные сообщения. В Ирландию совершают прямые и регулярные авиарейсы множество авиакомпаний из всех стран Европы, в том числе из России, Украины и Белоруссии. Паромные сообщения. Сервис регулярных прямых паромных рейсов между Дублином и ближайшим Великобританским ...

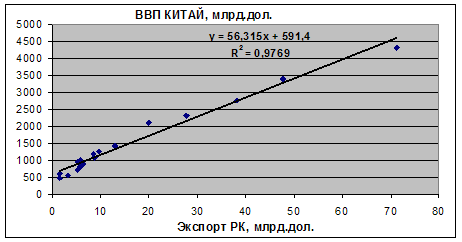

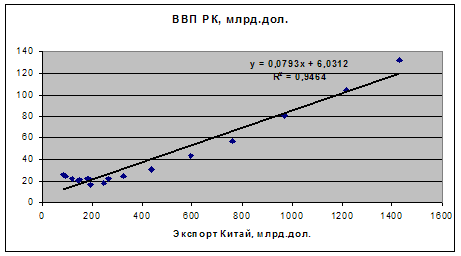

... реальных данных об объемах внешней торговли Казахстана. 2.3 Оценка развития форм внешнеэкономического взаимодействия РК и КНР Новейшая история экономического взаимодействия Казахстана и Китайской Народной Республики берет свое начало с середины 80-х годов ХХ века, то есть еще до обретения Казахстаном независимости. В январе 1986 года госсовет КНР принял решение о восстановлении торговых ...

0 комментариев