Коротка загальна характеристика Франції

Характеристика державного устрою та політичного стану Франції

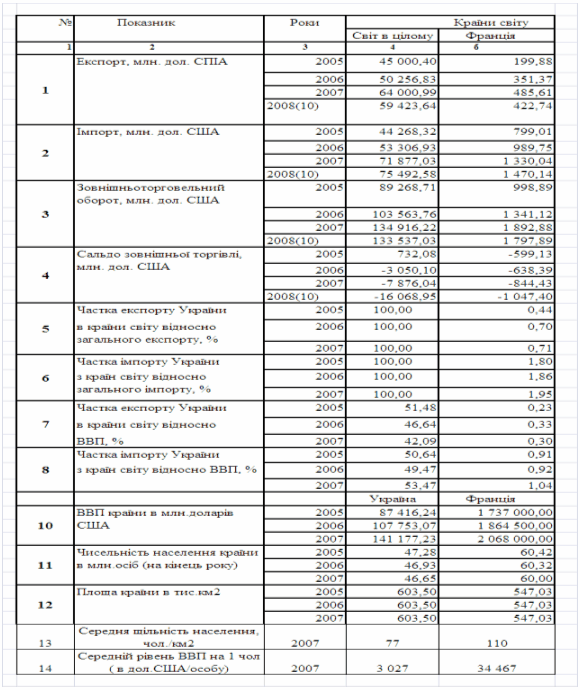

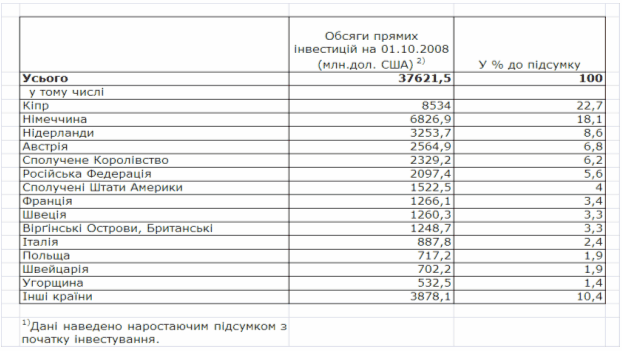

Аналіз економічних можливостей та потреб для активізації зовнішньоекономічної діяльності Франції

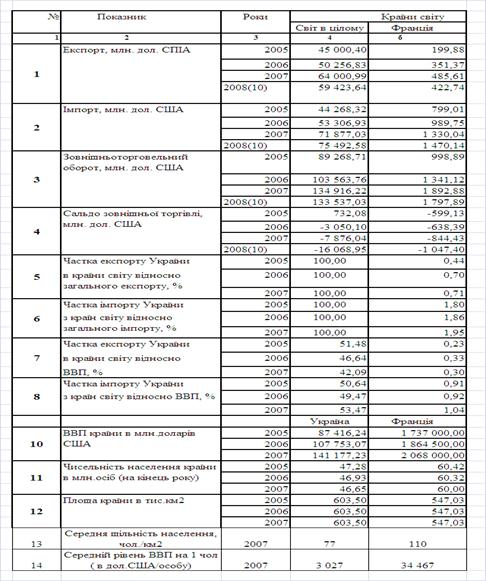

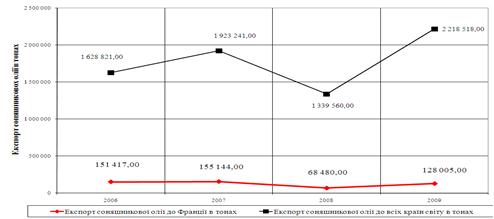

Аналіз зовнішньоекономічних та торговельних відносин Франції та України

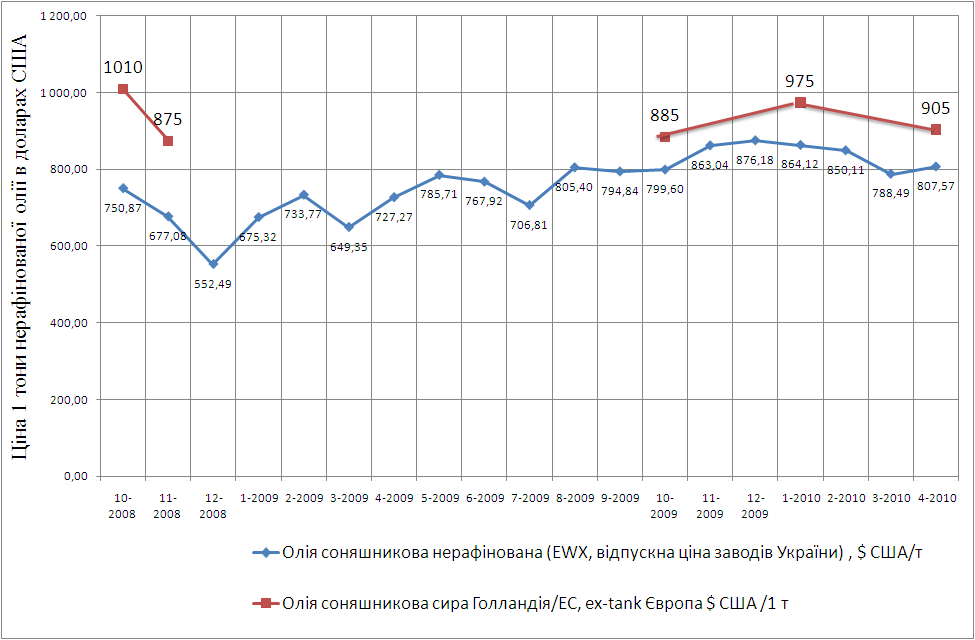

Року Уряд України запропонував парламенту тимчасово скасувати 17% мито на експорт соняшнику для підтримки цін на внутрішньому ринку

Мотивація персоналу підприємства ТОВ «Заготзерно», який займається проведенням зовнішньоекономічних операцій

Складання кошторису витрат на проведення зовнішньоекономічної операції

Розробка проекту (контракту) із зовнішньоекономічним партнером - суб’єктом зовнішньоекономічної діяльності Франції

ПРЕДМЕТ КОНТРАКТУ, КІЛЬКІСТЬ, СТРОК І БАЗИС ПОСТАВКИ

ПОСТАВКА ТОВАРУ

СТРАХУВАННЯ

Навигация

Складання кошторису витрат на проведення зовнішньоекономічної операції

Зовнішньоекономічні операції між українськими та французькими суб’єктами підприємницької діяльності (на прикладі експорту соняшника)

112624

знака

2

таблицы

19

изображений

2.4 Складання кошторису витрат на проведення зовнішньоекономічної операції

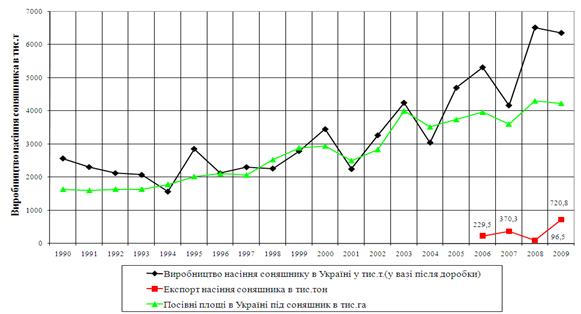

В курсовій роботі при складанні кошторису витрат та аналізі прибутковості та рентабельності операцій ЗЕД по експорту насіння соняшнику прийняті наступні умови, характерні для експортуючого підприємства ТОВ "ЗАГОТЗЕРНО" (31761993, Межівський район, Дніпропетровської області) при поставці у Францію у 2007 році насіння соняшнику:

Закупівельна ціна на соняшник – дорівнює середній внутрішній ціні по Україні;

Ціна реалізації насіння соняшнику у Францію на митному кордоні (FOB на борті судна в порту України) дорівнює рівню мінімальних індикативних цін, встановлених КМУ України до введення в 2008 році в дію протоколів СОТ;

Витрати на прогрузку, транспортування та страховку насіння до порту погрузки по території України становить 5% від внутрішньої закупівельної ціни;

Експортне мито становить 17% від митної (продажної вартості) насіння соняшнику, митні збори становлять 0,2% від митної (продажної вартості) насіння соняшнику;

Витрати на ліцензії, квоти , санітарний та фітоконтроль становлять - 3% від внутрішньої ціни закупки соняшнику;

Накладні витрати (оплата праці та витрати підприємства на ЗЕД –угоди) становлять 25% від внутрішньої ціни закупки соняшника;

Податок на прибуток становить 25% від валового прибутку (різниці валових доходів та валових витрат);

В чистий прибуток додається експортне відшкодування по ПДВ – 20% від митної вартості експорту.

2.5 Визначення прибутковості, ефективності, доцільності проведення зовнішньоекономічної операції. Розробка пропозицій щодо підвищення ефективності операції

В таблиці 2.2 наведені результати розрахунків прибутковості та ефективності експорту насіння соняшнику для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2007 року.

Одночасно в табл.2.2 наведені результати прогнозних зміні прибутковості та рентабельності ЗЕД операцій по експорту насіння соняшника при скачування 17% експортного мита.

В таблиці 2.3 наведені результати розрахунків прибутковості та ефективності експорту насіння соняшнику для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2008 року, які є оцінкою доцільності експорту в умовах «розвалу» світового ринку.

Одночасно в табл.2.2 наведені результати прогнозних зміні прибутковості та рентабельності ЗЕД операцій по експорту насіння соняшника у 2008 році при скачування 17% експортного мита.

Як показує аналіз результатів розрахунків, наведених в табл.2.2, прибутковість ЗЕД операцій по експорту насіння соняшника та їх рентабельність на рівні 25,0 – 28,0% у 2007 році виникала тільки з врахуванням експортного відщкодування ПДВ (20% від суми митної вартості товарів при експорті). При знятті 17% експортного мита на насіння соняшнику рентабельність ЗЕД операцій зростає до 38,0 -41,0%, тобто на 13,0%.

Рівень рентабельності ЗЕД операцій по експорту насіння соняшнику у 2007 році перевищував альтернативну ставку банківського депозитного відсотку у 16% (2007 рік), тобто вкладення коштів в фінансування експорту соняшника було інвестиційно привабливе.

Таблиця 2.2

Результати розрахунків прибутковості та ефективності експорту насіння соняшнику для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2007 року

Таблиця 2.3

Результати розрахунків прибутковості та ефективності експорту насіння соняшнику для реальних контрактів 2007 року (додаток А) при світових та внутрішніх цінах жовтня – листопада 2008 року, які є оцінкою доцільності експорту в умовах «розвалу» світового ринку

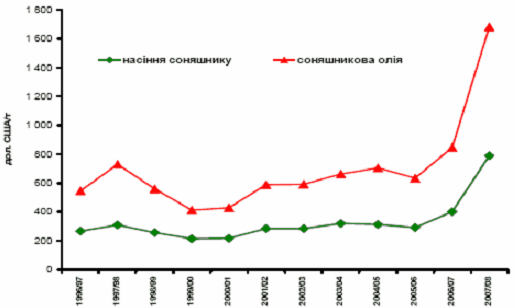

Як показує аналіз результатів розрахунків, наведених в табл.2.3, у листопаді 2008 року при ризькому зниженні світових цін на насіння соняшнику прибутковість ЗЕД операцій по експорту насіння соняшника та їх рентабельність на рівні 23,4% виникає тільки при внутрішній закупівельній ціні не вище 1500 грн./тону та курсі долару 8,0 грн./1 долар США з врахуванням експортного відшкодування ПДВ (20% від суми митної вартості товарів при експорті). При підвищенні закупівельної ціни до 1900 грн./тону (внутрішні витрати виробників України у 2008 році становлять не менше 1600 грн.за 1тону) – ефективність експорту дорівнює нулю. Тому внутрішні закупівельні ціни трейдерів на насіння соняшнику в Україні в листопаді впали до 1100 - 1200 грн./тону, що робить виробників соняшнику – збитковими у 2008 році.

При знятті 17% експортного мита на насіння соняшнику рентабельність ЗЕД операцій у 2008 році залишається при ціні закупки 1900 грн./тону на рівні 10,0%, тобто мінімально доцільною для проведення цих операцій.

Рівень рентабельності ЗЕД операцій по експорту насіння соняшнику у 2008 році нижче альтернативної ставку банківського депозитного відсотку у 19% (2008 рік), тобто вкладення коштів в фінансування експорту соняшника у 2008 році стало інвестиційно непривабливим, якщо внутрішня ціна закупки насіння соняшнику буде регулюватися державою на рівня не менше 1900 грн./тону (умови зняття експортного мита 17% на насіння соняшнику).

Встановлення на ринку України закупівельних цін на врожай соняшнику 2008 року на рівні 1100 – 1200 грн./тому фактично приведе до банкрутства виробників у сільському господарстві України. При цьому, при наявності надлишку врожаю 2008 року в 3 млн.тон насіння соняшнику, який би можна було експортувати, ситуація для сільського господарства України з врахуванням кризи світової кон’юнктури є катастрофічною і потребує антикризової програми уряду по переработці соняшника та створенню державних стратегічних запасів соняшникової олії.

Похожие работы

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

... , кооперативними та іншими страховими компаніями, а також іншими суб’єктами ЗЕД, до статутного предмету діяльності яких входять страхові операції (страхування). Страхування зовнішньоекономічних операцій в Україні здійснюється щодо ризиків, які існують у світовій практиці. А страхування експортних кредитів, позичок, окремих контрактів на поставку машин і обладнання, інвестицій як на території Укра ...

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

0 комментариев