МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЮЖНО-УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА «ПРЕДПРИНИМАТЕЛЬСТВА И МЕНЕДЖМЕНТА»

КУРСОВАЯ РАБОТА

по дисциплине менеджмент

«Анализ систем управления»

Выполнил: Судак А.М.

ЭиП-212

Проверил: Максимов

Челябинск, 2002г.

Аннотация

Судак А.М.. Курсовой проект по курсу "Основы менеджмента" на тему "Анализ систем управления в менеджменте". Челябинск: ЮУрГУ, ЭиП(д), 2001г. 23л. Библиография литературы 4 наименованияВ данном курсовом проекте рассмотрена существующая структура управления пекарни ИП Синяковой Е.В. и предложена новая структура управления на данном предприятии.

Курсовой проект состоит из одной части. В ней дана характеристика объекта исследования – пекарни ИП Синяковой Е.В. кратко описана история развития предприятия; показано, на основании каких нормативно-правовых актов действует это предприятие, а также проведен анализ финансовой и экономической деятельности.

Также проводится анализ существующей организационной структуры управления пекарни ИП Синяковой Е.В. Рассмотрены достоинства и недостатки существующей структуры управления.

А также проектируется новая организационная структура управления, которая должна снизить затраты, связанные с производством продукции и повысить экономическую эффективность функционирования рассматриваемого предприятия

СОДЕРЖАНИЕ:

Содержание ……………………………………………………………3

Введение ……………………………………………………………….4

I. Анализ структуры управления…………………………………...…5

§1.Характеристика объекта исследования……………………………5

§2.Анализ существующей структуры управления…………………..12

§3.Проектирование новой организационной структуры……………

Список используемой литературы……………………………………

Введение

Современные условия характеризуются сменой общественной парадигмы от командно-административной к системе рыночных взаимоотношений. Данный факт наложил особенности на функционирование организаций, т.е. произошли коренные изменения, как во внешней, так и во внутренней среде организаций. Кроме того, внешняя среда приобрела большую подвижность.

Все эти события требуют новых методов управления организацией и принципов построения организационной структуры.

Однако, руководители-практики, сталкиваясь с проблемами управления применяют методы, которые доказали свою эффективность при командно-административной системе. Результатом таких действий является возникновение кризисных ситуаций в организации и частые реорганизации.

Зачастую, логическим завершением таких действий является банкротство коммерческих организаций и прекращение их деятельности.

I. Анализ структуры управления

§1.Характеристика объекта исследования

Объектом исследования является

пекарня ИП Синяковой Е.В.

Адрес предприятия: 456040,

г. Усть-Катав, ул.Заводская, 3

Телефоны: (35167) 2-53-03, 2-31-42,

факс: 2-31-42, ИНН 741900094343

св-во 2296 от 17.07.1996г

ИП Синякова Е.В. осуществляет свою деятельность на основании лицензии № Г - 681331 от 31 марта 2000г., выданной Управлением государственной хлебной инспекции при Правительстве Р.Ф.

В соответствии с данной лицензией ИП Синякова Е.В. имеет право заниматься выпуском и реализацией хлебобулочных изделий.

Формирование начального капитала являлось наиболее основной задачей для того, чтобы реализовать идею о создании мини-пекарни на уровне небольшого города Усть-Катава, с населением в 35 тыс. человек. Решение данной проблемы состояло в получении кредита у местного банка, а также проведения ряда удачных сделок и выгодного вложения средств. Такой выгодной сделкой послужило заключение договора между физическим лицом (директором будущей мини-пекарни) Синяковым Владимиром Викторовичем и местным заводом имени С.И. Кирова, занимающегося выпуском трамваев (на государственном уровне). В результате данной сделки было налажено производство такой продукции, как «Сервировочные столики», велосипеды марки «Олимпик» и др.

Постепенное накопление денежных средств, разработанный и подтвержденный главным архитектором города проект мини-пекарни, а также все необходимые документы для начала данного рода деятельности были подготовлены в короткий срок, что позволило начать постепенную закупку спецоборудования и организовать аренду помещения.

Первоначально предприятие располагалось в сравнительно небольшом помещении, площадью всего 54 кв. метра. На данный период (1996г.), число рабочих не превышало 15-20 человек. Но постепенный рост объема продукции, высокое качество, разнообразный ассортимент - все это позволило спустя 1,5 года переехать предприятию в здание заводской столовой, расположенной по адресу ул. Заводская, 3. После переезда, площадь занимаемого помещения теперь уже составляет 540 кв. метров. Численность рабочих постоянно росла и на сегодняшний день составляет 70 человек. Более благоприятные условия работы позволили предприятию увеличить объемы продукции, еще более разнообразить ассортимент выпускаемого товара, а также закупить новое оборудование.

В этот период произошли изменения в руководстве предприятием, а именно смена руководящего директора, ввиду смерти самого Синякова В.В. Роль и обязанности руководителя взяла на себя жена умершего – Синякова Елена Владимировна. Данный факт значительно повлиял на дальнейшее развитие предприятия.

На сегодняшний день реализация выпускаемой продукции идет не только на рынках и специализированных точках в родном городе, но и на многих рынках таких городов, как Бакал, Сатка, Златоуст, Миасс и ряда деревень, как Челябинской области, так и Башкирии. Сейчас идет разработка проекта о создании новой точки в родном городе, которая позволила бы решить не только проблему увеличения доходов предприятия, но и некоторые социальные проблемы города. Речь идет о создании магазина-кафетерия, в котором предполагается не только реализация продукции предприятия, но и такие, новые для нашего города, услуги, как проведение детских праздников, организация досуга, VIP-вечеров и т.п.

Итогом нынешнего года послужило участие и победа на втором ежегодном конкурсе частных предпринимателей области – «Женщина – директор года», где было представлено данное предприятие в лице ее директора - Синяковой Елены Владимировны, которая не только продолжает дело своего мужа, но и развивает его. Одно из первых мест в номинации «Производство в легкой промышленности» является наглядным примером того, как развивается данное предприятие.

По состоянию на 2001год, в г.Усть-Катаве функционирует 14 предприятий, занимающихся производством хлеба и хлебобулочных изделий. Но пока только пекарня ИП Синяковой Е.В. реализует свою продукцию во многих городах Челябинской области и имеет такой большой ассортиментный перечень.

Правовое обеспечение деятельности ИП Синяковой Е.В.

В своей деятельности ИП Синякова Е.В. руководствуется Законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ, а также Гражданским Кодексом Р.Ф.:

Ст.23 – «Предпринимательская деятельность гражданина».

Ст.454 – «Договор купли-продажи».

Ст.161 – «Сделки, совершаемые в простой письменной форме».

Ст.650 – «Договор аренды здания или сооружения».

«Федеральный закон о защите прав потребителей»

от 09.01.96г.

«Закон о лицензировании отдельных видов деятельности»

от 08.08.2001г.

Постановление правительства Р.Ф. №446 «О первоочерёдных мерах по развитию и государственной поддержке малого предпринимательства в Р.Ф.»(май 1993г.)

Анализируемое предприятие производит и реализует 14 видов хлебобулочных изделий:

1. Хлеб из пшеничной муки 1 сорта ГОСТ-27842-88

2. Хлеб «Столичный» из муки 1 сорта ГОСТ-26984-86

и ржаной

3. Хлеб горчичный ГОСТ-27842-88

4. Хлеб «Челябинский ароматный» ГОСТ-27844-88

(ржаной)

5. Рожок сдобный ГОСТ-27844-88

6. Рогалик с маком ГОСТ-27844-88

7. Сдоба обыкновенная ГОСТ-27844-88

8. Булочка с маком ГОСТ-27844-88

9. Батон «Особый» ГОСТ-27844-88

10. Батон «Нарезной» ГОСТ-27844-88

11. Корж «Молочный» РСТ РСФСР 577-77

12. Кекс «Лакомка» ГОСТ 15052-96

13. Восточные сладости мучные ГОСТ Р 50228-92

«Кихелах Уральский»

(печенье)

14. Сухари «Дорожные» ГОСТ 8494-96

Индивидуальный предприниматель Синякова Е.В.( ИНН 741900094343 св-во 2296 от 17.07.1996г.) осуществляет свою деятельность на основании лицензии № Г - 681331 от 31 марта 2000г., выданной Управлением государственной хлебной инспекции при Правительстве Р.Ф.

Результаты финансовой деятельности

ИП Синяковой Е.В.

Таблица 1

Финансовая деятельность предприятия за 1998, 1999 и 2000 года (см. Приложение А):

| Наименование показателя | 1999 год | 2000 год | 2001 год | |||

| Абсол. показатель (тыс. руб.) | %-е соотношение | Абсол. показатель (тыс. руб.) | %-е соотношение | Абсол. показатель (тыс. руб.) | %-е соотношение | |

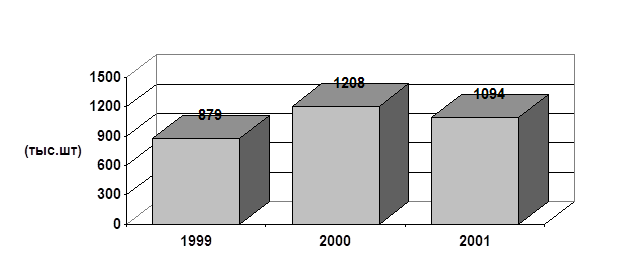

| Объём реализованной продукции (тыс.шт) | 879 | 100% | 1208 | 143% | 1094 | 125% |

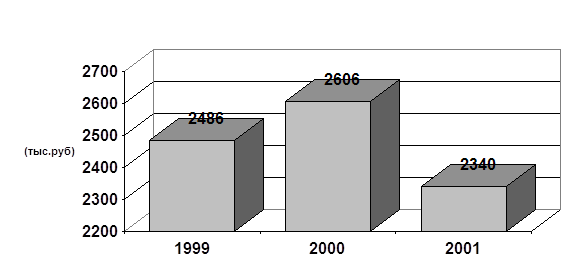

| Выручка от продаж и прочей деятельности (тыс.руб) | 2486 | 100% | 2606 | 105% | 2340 | 94% |

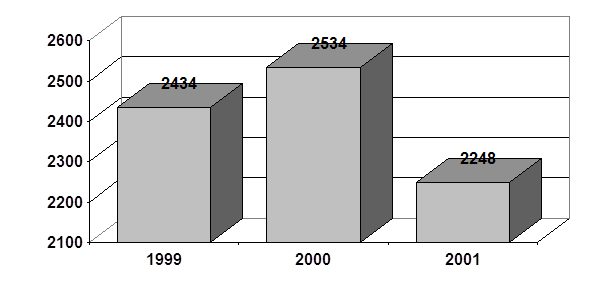

| Расходы предприятия на производство (тыс.руб) | 2434 | 100% | 2534 | 104% | 2248 | 92% |

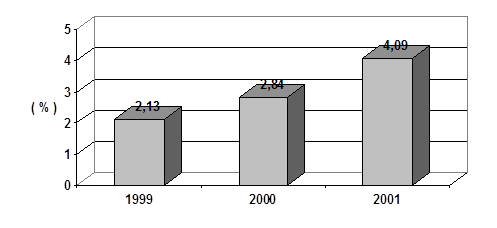

| Рентабельность: (%) | 2,13% | 2,84% | 4,09% | |||

Рентабельность = ( доходы – расходы ) / расходы * 100%

Рисунок 1. Изменение объёма продукции за 1999-2001гг.

Рисунок 2. Изменение выручки от продаж за 1999-2001гг.

Рисунок 3. Изменение расходов на производство за 1999-2001гг.

Рисунок 4. Динамика рентабельность за 1999-2001гг.

На рисунке 1 показано как изменялся объём выпускаемой продукции ИП Синяковой Е.В. за период от 1999 года до 2001. Если в 1999 году объём выпускаемой продукции был равен 879 (тыс.шт), то в 2000 году – 1208 (тыс. шт) и в 2001 году – 1094 (тыс.шт), что могло быть связано:

с увеличением объектов реализации

с увеличением затрат на производство

Рисунок 2 дает нам представление об изменении выручки от продажи выпускаемой продукции. С 1999 года по 2000 выручка увеличилась на 5%, а с 2000г. по 2001 уменьшилась на 11%, что могло быть связанно с теми же причинами обусловившими изменение объемов производства.

Рисунок 3 показывает как изменяются расходы на производство хлеба и хлебобулочных изделий. В 1999 – 2000гг. они увеличились на 4%, что могло быть связано с увеличением стоимости сырья, закупкой нового оборудования, увеличением объёмов производства. Но в период с 2000-2001гг. расходы падают на 12%, что характерно при:

нахождении нового, более дешевого источника сырья;

изменении объёмов производства;

Таким образом, исходя из данных (таблица 1), о выручке и расходах предприятия ИП Синяковой Е.В можно рассчитать прибыль которая в результате будет равна:

в 1999 году – 52 тыс.руб.

в 2000 году – 72 тыс.руб.

в 2001 году – 92 тыс.руб.

Из выше сказанного следует, что в результате стабильного увеличения дохода, прибыль с каждым годом увеличивается ровно на 20 тыс. руб.

Данный вывод подтверждает график на рис. 4, где наглядно представлена высокая рентабельность данного предприятия, вероятность его дальнейшего развития и роста, а, следовательно, показана и эффективность работы самой пекарни на период с 1999г. по 2001г.

§2.Анализ существующей структуры управления.

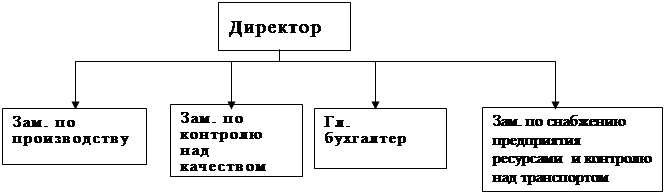

Рисунок 1.Структура управления предприятием ИП Синяковой Е.В.

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Рассмотрим существующую организационную структуру управления данного предприятия. Графическое изображение существующей организационной структуры управления показано на рисунке 1. На исследуемом

предприятии существует несколько уровней управления:

высший - директор предприятия (в лице ИП Синяковой Е.В.);

средний – заместители директора по производству, контролю над качеством продукции, по снабжению предприятия ресурсами и контролю над транспортом, а также главный бухгалтер;

низший - начальники производственных структур и отделов.

В подчинении заместителя по производству находятся начальники производственной смены, старшие бригадиры каждой смены;

в подчинении заместителя по контролю над качеством продукции находятся начальники отдела контроля над качеством и служащие лаборатории;

в подчинении заместителя по снабжению предприятия ресурсами и контролю над транспортом находятся служащие складского помещения, водители и грузчики;

в подчинении у главного бухгалтера находятся начальник расчетного отдела и бухгалтеры;

В свою очередь, в непосредственном подчинении у директора пекарни находятся все представители вышеуказанных уровней руководства.

Для того чтобы учесть и отразить различия в задачах, стратегических и оперативных планах организации, руководители используют различные системы департаментализации. Департаментализация означает процесс деления организации на отдельные блоки, которые могут формируются отделами, и могут называться отделениями или секторами.

На основании графика структуры управления организации можно выделить следующие блоки:

блок производства возглавляет заместитель по производству, которому подчиняется начальник смены, старший бригадир.

Основная функция - это решение технических и информационных и вопросов.

Блок контроля и управление качеством возглавляет заместитель директора по вопросам качества. Ему подчиняется отдел контроля качества и лаборатория. Основная функция – контроль за качеством производимого хлеба и хлебобулочных изделий.

блок финансов и учёта возглавляет главный бухгалтер, которому починяется бухгалтерия. Основная функция – ведение бухгалтерского учета на предприятии.

блок снабжения возглавляет заместитель директора по снабжению и транспорту. Ему подчиняется склад, водители, грузчики, автопарк. Основная его функция – доставка товара по месту назначения точно в назначенные сроки, обеспечение сохранности товара и способность менять график перевозок в соответствии с меняющимися планами. Так же одной из основных функций является поиск путей максимальной выгоды в результате эффективной работы с поставщиками.

Уровни управления.

1.Руководители высшего звена:

К ним относятся директор предприятия, которому подчиняется бухгалтерия, производственный отдел и др. отделы. Он устанавливает цели и контролирует их выполнение, сопоставляет результаты с целями, принимает все решения, связанные с пекарней фактически на любом уровне.

2.Руководиели среднего звена:

к данному уровню управления относятся те структуры, которые непосредственно ведут контроль и координируют процесс производства, а именно заместитель по производству, заместитель по контролю над качеством, заместитель по снабжению и транспорту и бухгалтерия.

3. Руководители низшего звена:

осуществляют надзор за процессом производства, непосредственно участвуя в работе. Они контролируют выдачу и использование ресурсов, таких как сырье (мука, масло, дрожжи и т.п.) и оборудование, а также занимаются принятием решений, которые касаются непосредственно процесса работы, но для выполнения данных решений необходимо согласование с высшим руководством предприятия. К ним относятся начальник производственной смены, старший бригадир произ. смены, ОКТ.

Для определения возможности дублирования работы и характера передачи полномочий необходимо рассмотреть задачи руководителей среднего и низшего уровней управления.

1. Заместитель директора по производству:

он обеспечивает выполнение плана производства;

решает вопросы, связанные с качеством и количеством производства;

отвечает за охрану труда работников пекарни;

следит за использованием производственного оборудования;

следит за качеством продукции;

Заместитель по производству вправе принимать решения, связанные с возникновением в процессе производства или в процессе работы любой из производственных смен, вопросов, касающихся, например, срочной замены начальника производственной смены, или возможного снятия того или иного рейса (совместно с заместителем директора по контролю над транспортом), вправе принимать ответственные решения в чрезвычайных ситуациях на производстве, в остальных случаях для принятия решения необходимо согласие директора предприятия.

Таким образом, заместитель по производству следит за выполнением на производстве тех задач, которые были сформулированы и поставлены директором предприятия, а также информирует его о состоянии производственных отделов и оборудования.

2. Заместитель по контролю над качеством продукции:

ведет непосредственный контроль над качеством выпускаемой продукции;

информирует зам. по производству и самого директора пекарни о годности тех или иных ресурсов, используемых в производстве (например, как тот или иной сорт муки влияет на продукцию, или дрожжи какой фирмы лучше всего использовать и закупать и т.д.).

следит за соответствием каждого вида выпускаемой продукции ГОСТам (по результатам экспертизы продукции, проведенной в лаборатории, после каждой новой партии);

заместитель по контролю над качеством продукции принимает решения совместно с директором предприятия .

Таким образом, заместитель по контролю над качеством продукции следит не только за соответствием выпускаемой продукции ГОСТам, но и проводит анализ, используемых в производстве ресурсов.

3.Заместитель по снабжению предприятия ресурсами и контролю над транспортом:

учитывая заметки и наблюдения зам. по контролю над качеством, он снабжает предприятие всеми необходимыми для выпуска продукции ресурсами;

является ответственным за своевременную доставку этих ресурсов;

поддерживает связь с постоянными поставщиками предприятия;

занимается и отвечает за обеспечение спецодеждой, спецматериалами цехов;

следит за состоянием автопарка предприятия, а именно ведет контроль над каждой транспортной единицей (назначает ответственного из механиков, который просматривает и подготавливает каждую машину перед отправлением в рейс);

ведет учет затрат, связанных с ремонтом транспорта;

Заместитель по снабжению предприятия ресурсами и контролю над качеством принимает самостоятельно решения, связанные со способами

доставки тех или иных ресурсов, необходимых для производства; вопросы, связанные с ремонтом машин (покупка необходимых запасных частей для ремонта, оформление документов и т.п.), отчет о расходах директору пекарни.

Таким образом, заместитель по снабжению предприятия и транспорту отвечает за состояние автопарка и за своевременную доставку необходимых для производства ресурсов.

4. Главный бухгалтер:

составляет бухгалтерские отчеты и отчетности хозяйственно-финансовой деятельности предприятия;

отвечает за организацию учета и отчетности предприятия;

проводит экономический анализ деятельности предприятия по данным бухгалтерского учета совместно с директором пекарни.

Главный бухгалтер все вопросы только при непосредственном согласии с директором.

Таким образом, главный бухгалтер ведет основную документацию предприятия, совместно с директором проводит анализ деятельности и варианты дальнейшего развития предприятия.

ВЫВОД: на основании анализа деятельности руководителей различных уровней управления, а также на основании должностных инструкций, я пришел к выводу, что характер передачи полномочий в организации централизованный.

Организации, в которых руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших решений, называются централизованными.

На практике не встречается полностью централизованных организаций. Степень централизации варьируется от организации, где большая часть (если не все) полномочия, необходимые для принятия важнейших решений, остаются на высшем уровне управления, до организации, где большая часть таких прав и полномочий делегируется нижестоящим уровням управления. Разница состоит лишь в относительной степени делегирования прав и полномочий. Поэтому любая организация может быть названа централизованной лишь в сравнении с другими организациями или в сравнении с собой, но в другие периоды.

Преимущества централизованного управления:

- централизация улучшает контроль и координацию специализированных независимых функций, уменьшает количество и масштабы ошибочных решений, принимаемых менее опытными руководителями;

- сильное централизованное управление позволяет избежать ситуации, при которой одни отделы организации растут и развиваются за счет других

или всей организации в целом;

- централизованное управление позволяет более экономно и легко использовать опыт и знания персонала центрального административного

органа.

Недостатки централизованного управления:

- управлять особо крупными организациями централизованно невозможно из-за огромного количества требующейся для этого

информации и, как следствие этого, сложности процесса принятия решений, но данному анализируемому предприятию такой «минус» не грозит, так как его масштабы не так велики;

- не стимулирует инициативу и не позволяет личностно отождествить себя с организацией;

- не предоставляет право принимать решения тому руководителю, который ближе всего стоит к возникшей проблеме и, следовательно, лучше всех ее знает.

Таким образом, данное предприятие является централизованным потому что руководители высшего звена имеют необходимые полномочия для принятия важнейших решений. Начальники отделов, служб, цехов (работники низшего звена) должны согласовывать свои решения с вышестоящим руководством. На основании этого, по возможности дублирование работ не наблюдается, но в связи с возникновением тех или иных проблем в процессе производства большинство решений принимается сообща, как правило, почти все представители нижнего руководящего звена согласовывают свои действия с заместителем по производству и самим директором предприятия.

На мой взгляд, предприятие имеет весьма неплохие перспективы, учитывая постепенный рост объема выпускаемой продукции, доходов предприятия и безусловную роль в его развитии играет централизованное управление.

СПИСОК ЛИТЕРАТУРЫ:

1. Виханский О.С., Наумов А.И. Менеджмент. – М.: Фирма Гардарика, 1996.

2. Мескон М., Альберт М., Хероури Ф. Основы менеджмента. – М.: Дело ЛТД, 1994. – 702 с.

3. Молл Е.Г. Менеджмент: организационное поведение. – М.: Финансы и статистика,1998. – 160 с.

4. Н. Я. Сацков. Практический менеджмент. - М., 1998. - 189 с.

Похожие работы

... желание заняться ее разработкой и, по существу, прекратить дальнейший сбор и анализ информации. От таких соблазнов следует уходить, не изменяя главным принципам системного анализа. Функционально-стоимостной анализ системы управления на примере ООО «Литекс». Рассмотрим пример, иллюстрирующий использование ФСА на втором этапе (пп. 2.1.-2.7.)при решении задачи усовершенствования системы управления ...

дели. Систему управления и ее структуру можно рассматривать в различных аспектах, каждый из которых имеет свою специфику исследования. В исследованиях систем управления широко используются подходы выделения структуры управления по функциям, по этапам принятия решения, по контурам управления, по подсистемам, элементам, и т.д. Например, разные авторы выделяют такие виды подсистем, как: целевые, ...

... специалистам в сфере менеджмента, и найдут применение как в деятельности ООО «ЛАКР», так и аналогичных организаций. 1. АНАЛИЗ СИСТЕМ УПРАВЛЕНИЯ ООО «ЛАКР» 1.1. ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ ООО «ЛАКР» ООО «ЛАКР» является обществом с ограниченной ответственностью, располагается в г.Касли Челябинской области. Юридический адрес: Челябинская область, г.Касли, ул.Производственная 1. ...

... знания о динамике, темпах и направлениях развития, причинных связях и взаимосвязях функций, резервах совершенствования их организации. Анализ функций управления — составляющая менеджмента, а результаты анализа — основа для совершенствования существующей системы управления. Выбор объекта анализа зависит от задач его проведения. Можно выявить виды работ, тесно взаимосвязанные и в то же время ...

0 комментариев