Навигация

Загальні відомості про підприємство

130671

знак

25

таблиц

16

изображений

2.2 Загальні відомості про підприємство

ТОВ «Центр ділових інвестицій» - самостійне підприємство з колективною формою власності, створено в 1992 році в місті Дніпропетровську для надання послуг з технічного обслуговування автомобілів. Активно працюючи на ринку України в течії 14 років, підприємство завоювало репутацію одного з кращих в Придніпровському регіоні по обслуговуванню імпортних автомобілів. Персонал технічного центру складається з висококласних фахівців, що прекрасно знають свою справу.

З 1993 року ТОВ «Центр ділових інвестицій» займається професійною установкою стекол на іномарки, що і стало основним профілем діяльності автосервісу. З 1997 року асортимент послуг, що надаються, розширився. Окрім установки стекол ТОВ «Центр ділових інвестицій» почало займатися тонуванням, ремонтом стекол, хімчисткою салону автомобіля; з 2000 року – установкою сигналізації, продажем автооптікі, стекол і запчастин (під замовлення); з 2007 року - тюнінгом автомобілів (установкою додаткової оптики). У перспективі планується розширення комплексу послуг з тюнінгу. Зокрема передбачається установка дефлекторів на капот і стекла, установка спойлерів, накладок на педалі, перетяжка оббивки сидінь.

Зараз в асортиментний перелік послуг ТОВ «Центр ділових інвестицій», що надаються, входять:

· продаж склоочисників;

· продаж автоскла;

· установка антізапотевателей;

· установка дверних замків;

· поліровка;

· ремонт скла;

· установка сигналізації;

· тонування;

· установка автостекол;

· установка фар;

· шліфовка;

· установка музики;

· тюнінг (установка додаткової автооптікі).

ТОВ «Центр ділових інвестицій» має 2 канали розподілу своїх послуг. Перший – це безпосереднє надання послуг установки автостекол, поліровки, шліфовки і так далі на території автосервісу кінцевим споживачам; другий – реалізація запасів, що зберігаються на складі, за допомогою ділерів кінцевому покупцеві, а також реалізація цих запасів дрібним оптом станціям техобслуговування міста.

У перспективі планується займатися мелкосрочним ремонтом автомобілів, а саме:

· діагностика і ремонт підвіски і трансмісії;

· агрегатний ремонт (ремонт двигунів, КПП, провідних мостів);

· комплексна діагностика, профілактика і ремонт двигуна;

· діагностика і ремонт електроустаткування;

· регулювання кутів керованих коліс (схід-розвал);

Технічна можливість для проведення мелкосрочного ремонту є, оскільки автосервіс «Центр ділових інвестицій» оснащений сучасним французьким і італійським устаткуванням.

Також на основі статистики несправностей автомобіля фахівцями автосервісу вже розроблений комплекс профілактичних заходів, застережливих найбільш поширені з них. Це надає можливість проведення планових техоглядів, які дозволять тримати автомобілі постійних клієнтів в ідеальному стані.

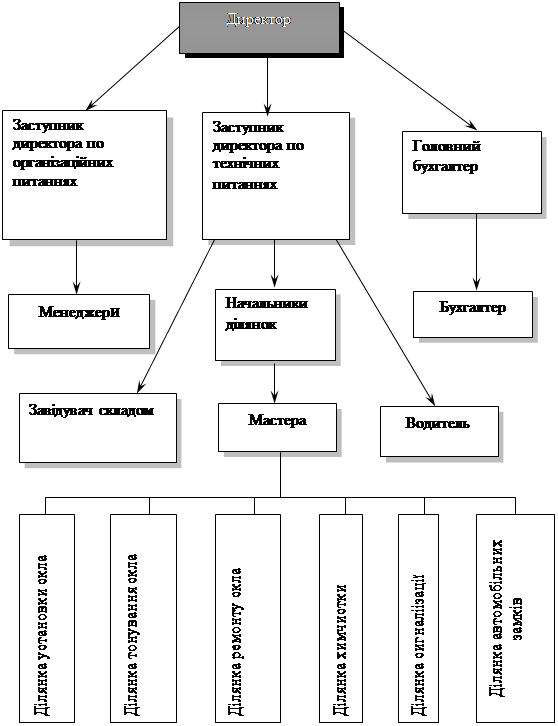

Організаційна структура ТОВ «Центр ділових інвестицій» - лінійна. Схематично організаційна структура ТОВ «Центр ділових інвестицій» представлена на рис. 2.1.

|

Рис. 2.1. Організаційна структура ТОВ «Центр ділових інвестицій».

Загальна кількість штатних співробітників ТОВ «Центр ділових інвестицій» – 20 чоловік.

На ділянці установки стекол працюють 2 людини. Вони займаються вирізкою непридатних стекол і установкою нових.

На ділянці тонування працюють 4 людини. Вони займаються тонуванням бічних, задніх і лобових стекол найсучаснішою тоніровочною плівкою.

На ділянці ремонту скла працюють 2 людини. Вони займаються відновленням стекол, ремонтом тріщин і захистом стекол від утворення дрібних тріщин.

На ділянці хімчистки працює 1 людина, яка займається повним чищенням салону автомобілів за допомогою сучасних засобів.

На ділянках сигналізації і замків працюють по 1 людині, в обов'язки яких входить установка сучасної сигналізації на автомобілі, ремонт старих і установка нових замків.

Як видно з приведеної організаційної структури (рис. 2.1), в підприємства відсутній маркетинговий відділ. Маркетингові дослідження, здійснювані на даному підприємстві, обмежуються визначенням цінової політики основних конкурентів.

Для розширення цільової аудиторії і для підтримки зайнятих позицій на ринку, автосервісом активно використовується реклама. Регулярно поступають оголошення в газети, автомобільні журнали, транслюються ролики на телебаченні. Також використовується досвід розміщення реклами в брошурах, які розносяться по офісах міста.

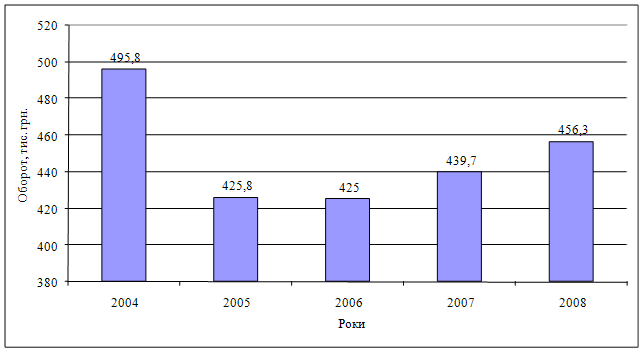

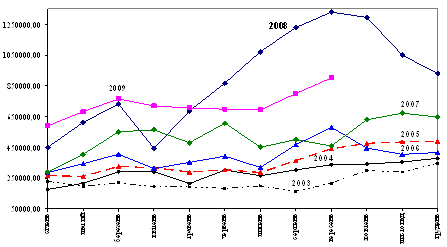

2.3 Аналіз реалізації ТОВ «Центр ділових інвестицій»На даному етапі аналізу основним показником є «Зворот» (виручка від реалізації за вирахуванням ПДВ і акцизного збору). Його динаміка представлена на рисунку 2.1.

Рис. 2.1. Динаміка обороту ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

Розвиток ринку послуг автосервісу залежить від декількох чинників. По-перше, безпосереднього стану автомобільного парку, по-друге, від структури споживачів даного вигляду послуг, по-третье—от рівня конкуренції.

Сьогодні в Україні налічувалося понад 10 млн. легкових автомобілів, тоді як в 1999 році їх було 3,5 млн. А це означає, що парк легкових автомобілів протягом останнього десятиліття виріс практично втричі. Середній показник приросту українського автопарку легкових автомобілів впродовж останніх років тримається на відмітці 400—500 тис. автомобілів в рік.

Проте загальновідомо, що парк поповнюється переважно за рахунок уживаних автомобілів. Так, доля нових машин в загальному об'ємі продажів складає 8-10%, близько 55% продажів доводиться на автомобілі б/у, останні 35% авторинку доводиться на послуги автосервісу і запчастини.

З цього виходить, що левову частку українського автопарку на сьогодні складають досить «літні» автомобілі. Так, за статистикою, середній вік «Жигулів» складає 18,8 років. Середній вік парку іномарок складає 9,5 років. З 2005 року цей показник знизився із-за заборони ввезення до України автомобілів, чий вік перевищує 8 років. Ця обставина привела до зниження об'ємів реалізації ТОВ «Центр ділових інвестицій» в 2005 році в порівнянні з 2004 роком, оскільки старі автомобілі вимагали заміни автостекол в більшому об'ємі, ніж новіші автомобілі.

Дослідження українського ринку автосервісу дозволяють зробити вивід, що велика частина виконуваних ним робіт доводиться в основному на ремонт і відновлення машин, а не на їх обслуговування і профілактику.

Помітні зміни сталися і в структурі парку. Так, якщо раніше він складався в основному з автомобілів вітчизняного виробництва, то зараз їм довелося помітно потіснитися, поступившись місцем іномаркам, чия питома вага збільшилася на Україні до 14%. У «активному» ж парку автомобілям іноземного виробництва належить більше 50%. Ці обставини зумовили стійке зростання звороту ТОВ «Центр ділових інвестицій», що почалося з 2006 року. Слід зазначити, що станцій техобслуговування, що спеціалізуються на машинах іноземного виробництва, як і раніше не вистачає, особливо в регіонах. Це зумовлює можливість розширення ринку ТОВ «Центр ділових інвестицій» на основі розробки стратегії його розвитку, орієнтованої на досягнення європейської якості послуг автосервісу.

В даний час в Україні налічується понад 8 тис. станцій. Якщо розділити весь автопарк на кількість СТО, то середній показник складе 1250 автомобілів на одну станцію. Така картина є досить типовою для інших європейських країн, наприклад для Німеччини. Проте, на думку експертів, український ринок автосервісу поки що не можна назвати насиченим повною мірою, оскільки вік вітчизняного автопарку, як мінімум, удвічі перевищує середній вік автопарку в будь-якій європейській країні. Отже, технічна потреба в об'ємі послуг з техобслуговування і ремонту у нас набагато вище. Проте ця потреба не пред'явлена в повному об'ємі, оскільки 70 % клієнтів не користуються автосервісом або удаються до його послуг виключно рідко, в основному із-за своєї неплатоспроможності. Існує і ще один чинник, який істотно впливає на стосунки автовласників з сервісом, а саме: близько 50% з них ремонтують свої автомобілі самостійно.

Ринок послуг автосервісу можна підрозділити на наступні сегменти:

· фірмові станції (Mersedes, BMW, Volvo і т. д.), де основною категорією клієнтів є власники нових автомобілів, термін експлуатації яких не перевищує 3—5 років;

· спеціалізовані станції (що спеціалізуються, наприклад, на іномарках або конкретних марках автомобілів);

· сегмент вимушених послуг (гарантійне обслуговування і т. д.);

· універсальні станції (беруться за обслуговування будь-яких автомобілів);

· напівлегальні станції;

· сегмент запчастин.

Мережа фірмових СТО розвинена у нас доки недостатньо (менше 1% від загального числа СТО), особливо в регіонах. Зв'язано це, швидше за все не з неоперативною реакцією імпортерів на потреби ринку, а із структурою парення, в якому нові автомобілі складають вельми незначний відсоток. В той же час універсальні станції, яким на сьогодні належить левова частка ринку, не можуть впоратися з тим об'ємом послуг, який вони звалили на себе. Так, якщо врахувати, що в Україні налічується близько 7 тис. моделей і марок автомобілів, «універсальним» майстрам далеко не завжди по плечу осилити таку різноманітність, яка обумовлена як відсутністю необхідних технологій і устаткування, так і браком висококваліфікованих фахівців.

Одним з найбільш перспективних сегментів, на думку експертів, сьогодні є ніша «вимушених послуг», що включає гарантійне обслуговування, передпродажну підготовку і т. д., яку нині активно освоюють багато компаній.

В даний час на ринку автосервісу Дніпропетровська функціонує декілька підприємств, що є основними конкурентами ТОВ «Центр ділових інвестицій».

Основним конкурентом є тюнінгцентр «МасЬкарт», що займається:

тонуванням, установкою, бронюванням автооптікі;

установкою ксенонового світла, автомузики і відео;

установкою протівоугонних систем;

установка шумоїзоляциі і ін.

Далі слідують декілька дрібніших сервісних центрів, що недавно сформувалися: СТО «Кузьміна», СТО «Маестро» і «Автоцентр на Ленінградській», автоцентр ELSY. Всі вони в тій чи іншій мірі займаються установкою і тонуванням автостекол, а також наданням різних послуг, наприклад виброшумоізоляція салону і обслуговування автокондиціонерів.

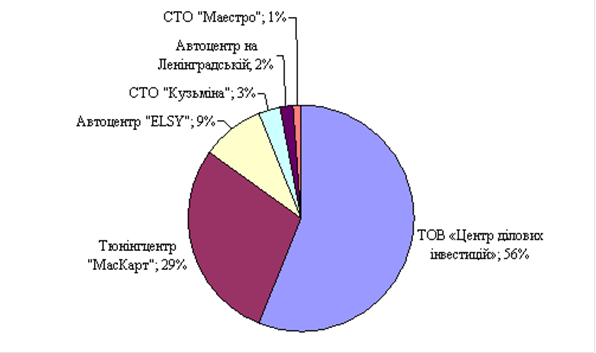

Частка ринку, займаного ТОВ «Центр ділових інвестицій» і його конкурентами приведена на рисунку 2.2.

Рис. 2.2. Сегментація ринку Дніпропетровська між основними автосервісами, установкою, що займаються, і ремонтом автостекол, сигналізації, тюнінгом і інших аксесуарів.

Як випливає з рисунка 2.2, ТОВ «Центр ділових інвестицій» має значну перевагу над конкурентами в цьому сегменті ринку. До основних конкурентних переваг ТОВ «Центр ділових інвестицій» відносяться:

наявність найсучаснішого устаткування;

наявність висококваліфікованого і дослідного персоналу;

наявність великої кількості постійних клієнтів і налагодженої мережі постачань запчастин ділерам;

широке використання сучасних технологій (наявність сучасного устаткування для діагностики стану автомобіля).

Подальше розширення ринку навряд чи можливо без витіснення конкурентів і не доцільно у зв'язку з антимонопольними обмеженнями. Тому основою стратегії розвитку ТОВ «Центр ділових інвестицій», що розробляється, повинна стати диверсифікація його діяльності на суміжних сегментах автопослуг з використанням зовнішньоекономічної співпраці з провідними виробниками автостекол.

2.4 Аналіз господарської діяльності ТОВ «Центр ділових інвестицій»На даному етапі основними показниками є «Економічна рентабельність» і «Результат господарської діяльності», визначувані по формулах [13] (2.1, 2.2).

| ЕР = НРЕІ / Актив * 100, %, | (2.1) | |

| РХД = ДРЕІ – Виробничі інвестиції + «Звичайні продажі майна», тис. грн. | (2.2) | |

де ДРЕІ – грошовий результат експлуатації інвестицій, тис. грн.

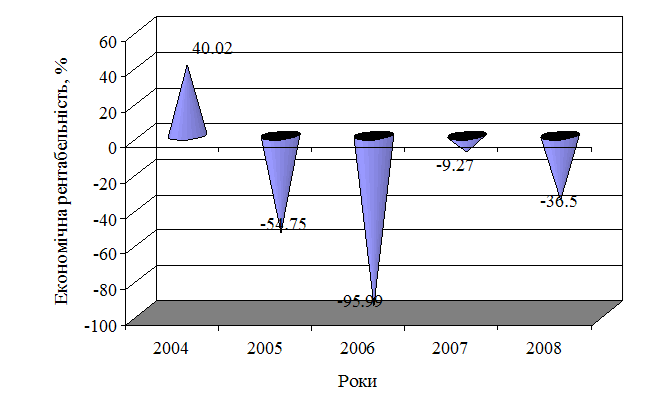

Динаміка економічної рентабельності представлена на рисунку 2.3.

Рис. 2.3. Динаміка економічної рентабельності ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

За винятком 2004 року діяльність підприємства збиткова, зрозуміти причини даної ситуації можна, представивши формулу визначення економічної рентабельності (2.1) у вигляді формули Дюпона [14] (2.3).

| ЕР = НРЕІ/Оборот*100% * Оборот/Актів = КМ. * КТ % | (2.3) |

де КМ. – комерційна маржа %,

КТ – коефіцієнт трансформації %.

Комерційна маржа визначається по формулі (2.4), а коефіцієнт трансформації – по формулі (2.5) [17].

КМ. = НРЕІ/Оборот*100 % (2.4)

КТ = Оборот/Актів, д.е. (2.4)

Динаміка комерційної маржі ТОВ «Центр ділових інвестицій» представлена в таблиці 2.4.

Таблиця 2.4

Динаміка складових комерційної маржі

ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

| Найменування показника | Роки | Тенденція | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | ||

| ДС / Зворот % | 26 | 3,1 | 16,1 | 14,4 | 23,4 |

|

| БРЕІ / Зворот % | 18,6 | -9,4 | -7,4 | 1,8 | -0,4 |

|

| КМ. = НРЕІ / Зворот % | 15,1 | -15,6 | -14,1 | -1,2 | -3,3 |

|

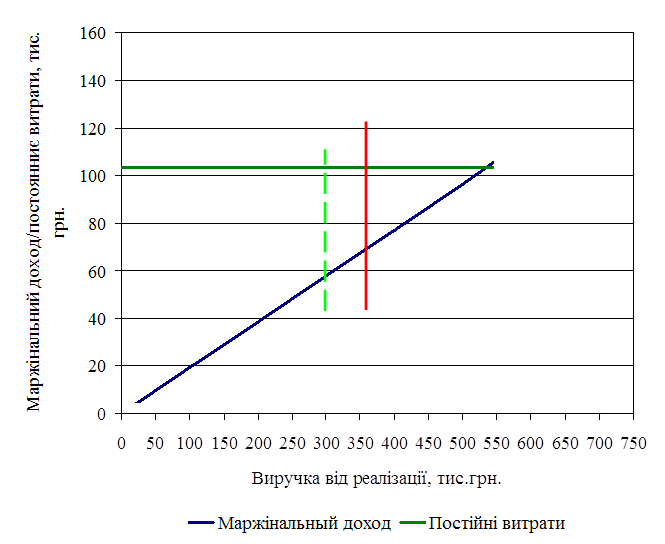

У структурі витрат основну частину займають матеріальні від 74% в 2004 році до 96,9% в 2005 році. В основному це вартість автостекол, що набувають, склоочисників, сигналізації, фар і ін. автооптіки. При збереженні сьогоднішнього асортименту товарів, що реалізовуються, і послуг, що надаються, беззбитковий річний об'єм реалізації ТОВ «Центр ділових інвестицій» складає 535 тис. грн. (рис. 2.4).

Рис. 2.4. Визначення беззбиткового об'єму реалізації ТОВ «Центр ділових інвестицій».

Враховуючи фактичний об'єм реалізації, рівний 456,3 тис. грн. (таблиця. 2.2), дефіцит фінансової міцності складає 78,7 тис. грн.

Змінити цю ситуацію можна або шляхом нарощування об'ємів реалізації, що вельми проблематично оскільки ТОВ «Центр ділових інвестицій» і так є лідером на даному сегменті ринку (рис. 2.2) або шляхом зниження матеріальних витрат, що є основою збиткової діяльності фірми.

Придбання автостекол і інших аксесуарів, матеріальних витрат, що є основою, здійснюється у чотирьох основних зарубіжних виробників Pilkington, Sekurit, GuardianGlass, Jaan виключно через посередників - київські фірми ТОВ «W», ВАТ «Квант-glass».ОАО «Дара- Glass» і ін.

Pilkington. Фірма заснована в 1826 році в Лондоні. Сьогодні це найбільший світовий виробник продукції із скла для будівництва, автомобільної і промислової індустрії. У тому числі, 45% всією компанією продукції, що випускається, – автомобільні стекла. 85% стеклоизделий знаходять збут за межами Англії. Кожне четверте скло в світі належить «Pilkington». Володіє 85 заводами по всьому світу. Випускається під марками «Pilkington», «Sigla», «Arva», «Triplex», «Nordlamex», «Sicursiv» і ряд інших. З 2004 року стекла виходять під єдиною маркою «Pilkington». Автоскло під марками «Pilkington», «Sigla», «Arva», «Triplex» йде під оригінальним знаком на складальні заводи більшості автомобілебудівників в т.ч. Мерседес, Ауді, Фольксваген, Форд. Лідирує як на ринку первинного скла, так і на ринку заміни стекол.

Sekurit. В даний час Sekurit Saint-Gobain має 38 заводів. У Германії стеклами SSG укомплектована кожна друга машина, в світі – кожна п'ята. Фірма тримає лідерство на ринках вторинного скла і стекол для важкого транспорту. Поставляє скло на складальні заводи Німеччини таких марок як Мерседес, Ауді, Фольксваген і ін.

GuardianGlass. Іспанська фірма. Працює лише на вторинному ринку автостекол. Спеціалізується на виробництві лобового скла.

Jaan. Польсько-німецька фірма, утворена в 1991 році, виробляє стекла марки NordGlass. Фірмою придбана і зараз вже працює німецька лінія по виробництву автостекол, що дозволяє випускати продукцію хорошої якості.

Отже, зниження матеріальних витрат може бути досягнуте шляхом висновку прямих контрактів з фірмами виробниками без посередників, що зажадає виходу ТОВ «Центр ділових інвестицій» на зовнішній ринок.

Другим напрямом подолання збитковості підприємства може стати диверсифікація діяльності шляхом розробки і пропозиції додаткових супутніх послуг автосервісу (фарбування, рихтування, поліровка, автомобілів і ін.). Якщо ж збитковий характер діяльності, що почався в 2005 році, не буде здоланий, то підприємство доцільніше ліквідовувати, чим продовжувати його подальше функціонування.

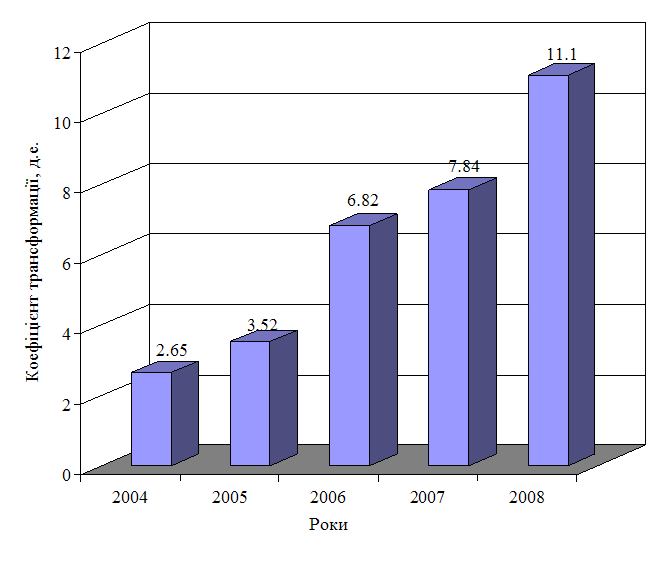

Динаміка коефіцієнта трансформації, що є другою складовою «Економічної рентабельності», представлена на рисунку 2.5.

Рис. 2.5. Динаміка коефіцієнта трансформації ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

В цілому коефіцієнт трансформації має прогресивну тенденцію зростання, його значення в 2008 році більш ніж в 4 рази перевищує його величину в 2004 році. В умовах прибуткової роботи це дуже істотний чинник збільшення прибули. Проте, при негативному значенні комерційної маржі (таблиця. 2.4) цей чинник має прямо протилежний вплив, підсилюючи збитковість діяльності підприємства.

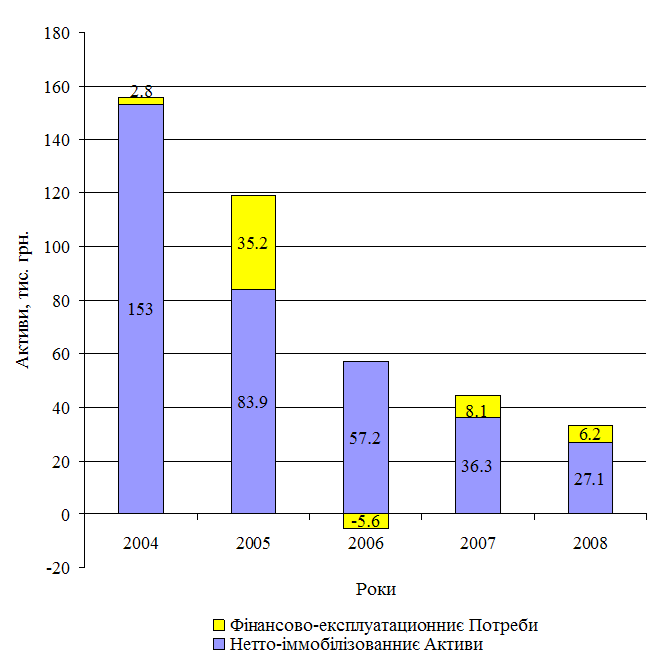

На зміну коефіцієнта трансформації істотний вплив робить динаміка звороту, розглянута в пункті 2.3, і структура активів підприємства, яка представлена на рисунку 2.6.

Рис. 2.6. Динаміка структури активів ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

Рис. 2.6. Динаміка структури активів ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

За даний період величина активів підприємства істотно знизилася. Причому це зниження в основному обумовлене зменшенням вартості основних фондів. Підприємство не має власних виробничих будівель і споруд, а орендує площі у ВАТ «Завод медичного устаткування». Таким чином, всі імобілізовані активи ТОВ «Центр ділових інвестицій» складаються виключно з активної частини. Зниження їх вартості є наслідком збиткової діяльності підприємства, що робить неможливим здійснення простого циклу виробництва, не говорячи вже про розширений. Цей факт підтверджує динаміка зростання коефіцієнта зносу основних фондів (таблиця. 2.5)

Таблиця 2.5

Динаміка коефіцієнт зносу основних фондів

ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

| Найменування показника | Роки | Тенденція | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | ||

| Коефіцієнт зносу | 0,21 | 0,44 | 0,61 | 0,74 | 0,81 |

|

Отже, прогресивне зростання коефіцієнта трансформації (рис. 2.5) багато в чому обумовлене зниженням вартості основних фондів, що не може продовжуватися нескінченно. 81%-ный знос основних фондів на кінець 2008 років свідчить про необхідність їх оновлення, що вельми проблематично в умовах збиткової діяльності.

Другою складовою активу є фінансово-експлуатаційні потреби, структура яких представлена в таблиці 2.6.

Таблица 2.6

Структура фінансово-експлуатаційних потреб

ВАТ «Центр ділових інвестицій» за 2004-2008 рр.

| Найменування показника | 2004 | 2005 | 2006 | 2007 | 2008 | Тенденція |

| Запаси, тис. грн. | 21,9 | 63,2 | 15,3 | 27,3 | 16,4 |

|

| Дебіторська заборгованість, тис. грн. | 2,7 | 5,9 | 4,3 | 5,8 | 5,1 |

|

| Кредиторська заборгованість, тис. грн. | 16,7 | 24,2 | 13,7 | 21,7 | 8,7 |

|

| Інше, тис. грн. | -5,1 | -9,7 | -11,5 | -3,3 | -6,6 |

|

| Фінансово-експлуатаційні потреби, тис. грн. | 2,8 | 35,2 | -5,6 | 8,1 | 6,2 |

|

| Запаси %. | 782,1 | 179,5 | 273,2 | 337 | 264,5 |

|

| Дебіторська заборгованість %. | 96,4 | 16,8 | 76,8 | 71,6 | 82,3 |

|

| Кредиторська заборгованість % | 596,4 | 68,8 | 244,6 | 267,9 | 140,3 |

|

| Інше %. | -182,1 | -27,6 | -205,4 | -40,7 | -106,5 |

|

| Фінансово-експлуатаційні потреби %. | 100 | 100 | -100 | 100 | 100 |

|

| Оборотність запасів, днів | 16 | 53 | 13 | 22 | 13 |

|

| Оборотність дебіторської заборгованості, днів | 2 | 5 | 4 | 5 | 4 |

|

| Оборотність кредиторської заборгованості, днів | 12 | 20 | 12 | 18 | 7 |

|

| Оборотність іншого, днів | -4 | -8 | -10 | -3 | -5 |

|

| Оборотність фінансово-експлуатаційних потреб, днів | 2 | 30 | -5 | 7 | 5 |

|

Жоден з елементів фінансово-експлуатаційних потреб не має чітко вираженої тенденції. В цілому підприємству удається підтримувати оборотність дебіторської заборгованості на рівні 4-5 днів, оборотність кредиторською – на рівні 7-18 днів, запасів 13-22 днів, що дозволяє досягати оборотності фінансово-експлуатаційних потреб не більше 7 днів. Виключення складає у 2005 ріку, коли сталося істотне зниження обороту, що викликало зростання запасів, а як слідство і збільшення оборотності фінансово-експлуатаційних потреб.

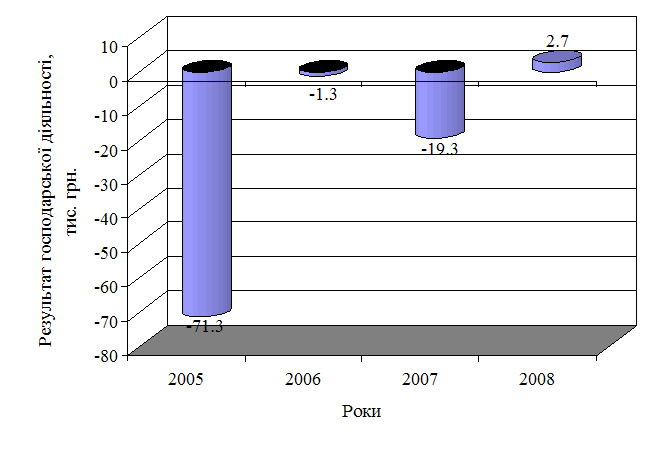

Динаміка другого основного показника даного етапу аналізу представлена на рисунку 2.7.

Рис. 2.7. Динаміка результату господарської діяльності ВАТ «Центр ділових інвестицій» за 2005-2008 рр.

Результат господарської діяльності ВАТ «Центр ділових інвестицій» за винятком 2008 року негативний. Глибші виводи відносно зміни показника можна зробити, розглянувши чинники, що визначають його формування (таблиця. 2.7).

Таблиця 2.7

Динаміка складових результату господарської діяльності

ВАТ «Центр ділових інвестицій» за 2005-2008 рр.

| Найменування показника | Роки | тенденція | |||

| 2005 | 2006 | 2007 | 2008 | ||

| СБРЕІ / ДС % | -225,4 | -28,9 | 17,4 | 4,4 |

|

| ДРЕІ / ДС % | -467,2 | 30,7 | -4,3 | 6,2 |

|

| РХД / ДС % | -532,1 | -1,9 | -30,5 | 2,5 |

|

Як випливає з таблиці 2.7 основними причинами негативного результату господарської діяльності є збиткова діяльність підприємства і відсутність обгрунтованої політики управління оборотним капіталом. Усунення даних причин повинне знайти своє віддзеркалення в стратегії розвитку підприємства, що розробляється.

2.5 Аналіз фінансової діяльності ТОВ «Центр ділових інвестицій»На даному етапі основними показниками є «Ефект фінансового важеля» і «Результат фінансової діяльності», визначувані по формулах [13] (2.5, 2.7).

ЕФР = (1 - н.п.) * (ЕР – СРСР) * ЗС / СС (2.5)

де н.п. – ставка податку на прибуток, д.е.

ЕР – економічна рентабельність %

ЗС – позикові засоби, тис. грн.

СС – власні засоби, тис. грн.

СРСП – середня розрахункова ставка %

СРСП – визначається по формулі [2]:

СРСП = ФІ / ЗС * 100, % (2.6)

де ФІ – фінансові витрати по заборгованості, тис. грн.

| РФД = Зміна заборгованості – ФІ –податок на прибуток – -Дивіденди | (2.7) |

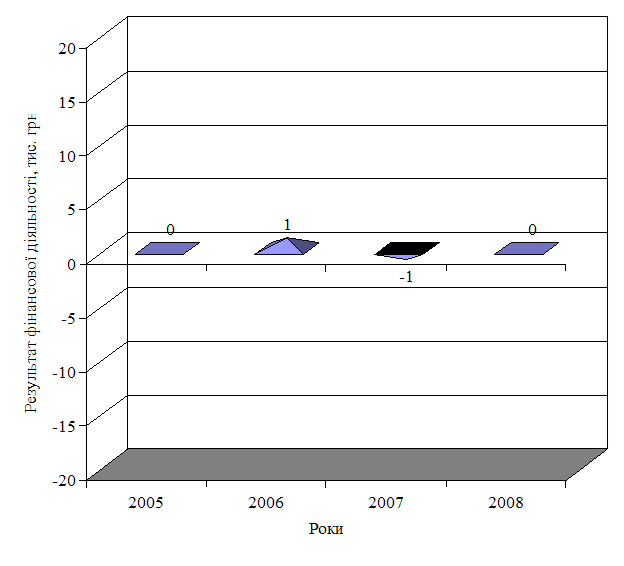

Оскільки підприємство взагалі не залучає позикових засобів, ефект фінансового важеля дорівнює нулю. Це означає, що підприємство в своїй діяльності намагається обходитися лише власними засобами, тим самим, обмежуючи свої фінансові можливості. Це ж підтверджує і значення результату фінансової діяльності (рис. 2.8).

Рис. 2.8. Динаміка результату фінансової діяльності ТОВ «Центр ділових інвестицій» за 2005-2008 рр.

Всі значення результату фінансової діяльності практично рівні нулю свідчать про те, що керівництво підприємства не приділяє уваги такому питанню як пошук альтернативних джерел фінансування своєї діяльності. Це особливо згубно в умовах катастрофічного зростання зносу основних фондів. Ігнорування фінансового аспекту діяльності відносно залучення інвестицій для оновлення матеріальної бази і диверсифікації діяльності може стати передумовою втрати займаних підприємством ринкових позицій і припинення його існування як такого.

2.6 Аналіз зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій»Зовнішньоекономічна діяльність в ТОВ «Центр ділових інвестицій» практично відсутня. Всі автостекла і інші аксесуари, вироблювані фірмами Pilkington, Sekurit, GuardianGlass, Jaan, отримуються виключно через посередницькі фірми Києва, лише окремі запчастини поставляються безпосередньо з Польщі, але це окремі ексклюзивні поставки, які не мають планомірного стійкого характеру.

Реалізація послуг здійснюється виключно в Дніпропетровському регіоні. Тому можна стверджувати про відсутність зовнішньоекономічної діяльності в ТОВ «Центр ділових інвестицій», що є основою збитковості підприємства із-за придбання імпортних автостекол і запчастин у посередників.

Гіпотетично робота безпосередньо з іноземними виробниками може понизити матеріальні витрати підприємства на 20-35%.

Ефективність імпортної діяльності визначаться в наступній послідовності [17]:

розрахунок беззбиткової зовнішньоторговельної ціни імпортного товару відповідно до базисних умов постачання (при відомій його внутрішній вартості);

розрахунок мінімально допустимої вартісної оцінки імпортного товару (при відомій зовнішньоторговельній ціні відповідно до базисних умов постачання);

розрахунок економічного ефекту імпорту товару;

розрахунок економічної ефективності імпорту товару;

При розрахунку показників ефективності імпорту товарів необхідно враховувати наступні три умови:

ціна за імпортну продукцію зовнішньоторговельних операторів зафіксована в національній валюті України;

ціна за імпортну продукцію зовнішньоторговельних операторів зафіксована у валюті експортера або третіх країн;

ціна за імпортну продукцію зовнішньоторговельних операторів зафіксована у валюті експортера або третіх країн, оплата здійснюється за допомогою комерційного кредиту.

Розрахунок беззбиткової зовнішньоторговельної ціни імпортного товару (при відомій його внутрішній вартісній оцінці) з врахуванням трьох умов необхідно проводити по наступних формулах:

Вім.б.ц. = Сим.т (2.8)

де Вім.б.ц - беззбиткова ціна товару, грн.;

Сим.т. – вартісна оцінка одиниці імпортного товару на внутрішньому ринку, грн.

Як вартісна оцінка може виступати ціна аналогічної продукції на внутрішньому ринку або ціна, по якій можна реалізувати імпортні товари народного вжитку на внутрішньому ринку:

Вім.б.ц1 = Сим.т : кв.е (2.9)

де Вім.б.ц1 – беззбиткова імпортна ціна товару, грн.

Вім.б.ц.2 = Сим.т : (кв.е ( kкр) (2.10)

де Вім.б.ц2 – беззбиткова імпортна ціна товару, грн.

Розрахунок мінімально допустимої вартісної оцінки імпортного товару (при відомій зовнішньоторговельній ціні) з врахуванням трьох умов виглядає таким чином:

Сим.т = Вім.т (2.11)

де Сим.т - мінімально допустима вартісна оцінка імпортного товару, грн.;

Вім.т – повні валютні витрати на імпорт товару (ціна товару і витрати, пов'язані з його закупівлею на зовнішньому ринку), грн.

Сим.т1 = Вім.т·kв.е (2.12)

де Сим.т1 – мінімально допустима вартісна оцінка імпортного товару, грн.

Сим.т2 = Вім.т··kв.е·kкр (2.13)

де Сим.т2 – мінімально допустима вартісна оцінка імпортного товару, грн.

Розрахунок економічного ефекту імпорту товару може бути виражений з врахуванням трьох умов наступними формулами :

Еім.п = Сим.т – Вім.т (2.14)

де Еім.п – економічний ефект імпорту товару, грн.

Еім.п1 = Сим.т – (Вім.т· кв.е) (2.15)

де Еім.п1 - економічний ефект імпорту товару, грн.

Еім.п2 = Сим.т – (Вім.т·kв.е ·kкр) (2.16)

де Еім.п2 – економічний ефект імпорту товару, грн.

Розрахунок економічної ефективності імпорту товарів з врахуванням трьох умов має наступний вигляд:

Еім.п = Сим.т : Вім.т (2.17)

де ЕЕім.п –економічна ефективність імпорту.

ЕЕім.п1 = Сим.т : (Вім.т·kв.е), (2.18)

де ЕЕімп1 – економічна ефективність імпорту.

ЕЕім.п 2 = Сим.т : (Вім.т ·kв.е ·kкр), (2.19)

де ЕЕім.п 2 - економічна ефективність імпорту.

Оскільки зовнішньоекономічна діяльність зараз в ТОВ «Центр ділових інвестицій» зараз відсутня, то розрахунок її ефективності не виробляється.

2.7 Синтез результатів аналізу

Основними на даному етапі аналізу є показники «Рентабельність власних засобів» і «Результат фінансово-господарської діяльності», визначувані по формулах [13] (2.20, 2.21).

РСС = (1-н.п.)ЕР + ЕФР %, (2.20)

де н.п. – податок на прибуток, д.е.;

ЕР – економічна рентабельність %;

ЕФР – ефект фінансового важеля %.

РФХД = РХД + РФД, тис. грн. (2.21)

Оскільки значення «Ефекту фінансового важеля» нульове через відсутність залучення позикових засобів, то величина «Рентабельності власних засобів» збігається з величиною «Економічної рентабельності». Отже, не залучаючи позикових засобів, ТОВ «Центр ділових інвестицій» істотно знижує свої фінансові і відтворювальні можливості, хоча в умовах збиткової діяльності залучення позикових засобів ще більше підсилює збитковість.

Результат фінансово-господарської діяльності формується під впливом двох чинників: «результату господарської діяльності» і «результату фінансової діяльності». У ідеалі сприятливим вважається положення, коли ці показники знаходяться в інтервалі +/- 10% по відношенню до доданої вартості (ДС). Досягти ідеального значення РФХД важко, та і не завжди необхідно, але треба по можливості прагнути стримуватися у межах безпечної зони [14].

Ситуація маневрування показниками РХД і РФД ТОВ «Центр ділових інвестицій» по відношенню до доданої вартості представлена на рисунку 2.9 за допомогою матриці фінансової стратегії, запропонованої французькими ученими Франшоном і Романе [13].

Таблиця 2.8

Вихідні дані для знаходження місця розташування ТОВ «Центр ділових інвестицій» у матриці фінансової стратегії за 2005-2008 рр.

| Найменування показника | Роки | |||

| 2005 | 2006 | 2007 | 2008 | |

| РХД, тис. грн. | -71,3 | -1,3 | -19,3 | 2,7 |

| РФД, тис. грн. | 0 | 1,0 | -1,0 | 0 |

| РФХД, тис. грн. | -71,3 | -0,3 | -20,3 | 2,7 |

| ДС, тис. грн. | 13,4 | 68,4 | 63,3 | 107,0 |

| РХД / ДС % | -532,1 | -1,9 | -30,5 | 2,5 |

| РФД / ДС % | 0 | 1,5 | -1,6 | 0 |

|

| РФД<0 | РФД(0 | РФД>0 | ||||

| РХД>0 | 1 | 4 | 6 | ||||

| РХД(0 | 7 |

| 5 | ||||

| РХД<0 | 9 |

| 3 |

Рис. 2.9. Місце розташування ТОВ «Центр ділових інвестицій» в матриці фінансової стратегії в 2005-2008 рр.

ТОВ «Центр ділових інвестицій» постійно маневрує між 2-м квадратом матриці «Стійка рівновага» і 8-м квадратом «Дилема». Це означає, що підприємство постійно відчуває дефіцит засобів для підтримки свого виробничого потенціалу і утримання завойованих ринкових позицій. Цю проблему підприємство вирішує за рахунок скорочення фінансово-експлуатаційних потреб. Але такий підхід не вирішує проблему стійкого фінансування, що і не дозволяє ТОВ «Центр ділових інвестицій» стримуватися в 2-ом квадраті матриці.

Виходом з передкризового стану, в якому опиняється підприємство, знаходячись в 8-ом квадраті матриці, є розробка стратегії його розвитку з обгрунтуванням відповідних джерел фінансування і напрямів диверсифікації діяльності.

Виводи по розділу 2

1. В ході виконаного аналізу фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» встановлено, що підприємство знаходиться в передкризовому стані, що підтверджене:

1.1. Досить вузькою спеціалізацією діяльності.

1.2.Стабільно збитковою діяльністю, унаслідок значної матеріаломісткості, обумовленої придбанням імпортних автостекол, склоочисників, сигналізації, фар і ін. автооптикі виключно через посередницькі фірми Києва.

1.3. Значним зниженням вартості активів, практично відсутністю їх оновлення, збільшенням зносу основних фондів до 0,81, неможливістю здійснення відтворювального процесу із-за збиткового характеру діяльності і відмови підприємства від залучення позикових засобів.

1.4. Відсутністю зовнішньоекономічної діяльності, прямих контрактів з іноземними виробниками автоскла, автооптикі і інших аксесуарів.

1.5. Практичною відсутністю обгрунтованої політики управління оборотним капіталом.

1.6. Ігноруванням фінансового аспекту діяльності відносно залучення інвестицій для оновлення матеріальної бази і диверсифікації діяльності.

1.7. Постійним маневруванням між 2-м і 8-м квадратами матриці фінансової стратегії із-за постійного дефіциту засобів для підтримки свого виробничого потенціалу і утримання завойованих ринкових позицій.

2. В той же час в підприємства є деякі передумов для подолання передкризового стану, що полягають в:

2.1. Популярності фірми на ринку Дніпропетровська, як лідера на ринку автосервісу скла, тюнінгу, сигналізації, супутніх аксесуарів.

2.2. Значній перевазі над конкурентами в сегменті автосервісу скла, тюнінгу, сигналізації на ринку Дніпропетровська.

2.4. Стійкій тенденції зростання обороту, що намітилася, і наявними вільними нішами на ринку автосервісу, враховуючи значний знос вітчизняного парку автомобілів.

2.5. Збільшенні коефіцієнта трансформації більш ніж в чотири рази.

3 Єдиною можливістю виходу з передкризового стану ТОВ «Центр ділових інвестицій» є розробка стратегії його розвитку з обгрунтуванням відповідних джерел фінансування і напрямів диверсифікації діяльності.

РОЗДІЛ 3.ФОРМУВАННЯ ДІВЕРІФІЦИРОВАННОЙ СТРАТЕГІЇ РОЗВИТКУ ТОВ «ЦЕНТР ДІЛОВИХ ІНВЕСТИЦІЙ» НА ОСНОВІ РОЗРОБКИ ЇЇ ЕЛЕМЕНТІВ 3.1 Вибір стратегії розвитку підприємства і обгрунтування основних її параметрів

В результаті дослідження теоретичних основ стратегії диверсифікації і виконаного аналізу фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» встановлено, що найбільш відповідною для підприємства є стратегія диверсифікованого зростання, яка в максимальній мірі відповідає мікро і макроекономічним особливостям функціонування ТОВ «Центр ділових інвестицій».

Ця стратегія реалізується тоді, коли фірма не може далі розвиватися на даному ринку з даним продуктом в рамках даної галузі або розширення ринку даного продукту у вибраному регіоні вельми проблематично. Другий чинник і є основним аргументом вибору стратегії диверсифікованого зростання для ТОВ «Центр ділових інвестицій».

У класичному сенсі вибору даної стратегії сприяє наявність декількох головних чинників, які були детально розглянуті в першому розділі дипломної роботи:

ринки для здійснюваного бізнесу знаходяться в стані насичення або ж скорочення попиту на продукт;

поточний бізнес дає додаткові вступи грошей, що перевищує потреби підприємства, які можуть бути вкладені в інші сфери бізнесу;

новий бізнес може принести синергетичний ефект;

антимонопольне регулювання не дозволяє розвивати бізнес далі в рамках однієї галузі;

можуть бути скорочені втрати від податків;

може бути полегшений вихід на світові ринки;

можуть бути притягнені нові кваліфіковані службовці або краще використаний потенціал наявних менеджерів.

Всі ці чинники за винятком здобуття додаткових коштів від поточної діяльності присутні в ТОВ «Центр ділових інвестицій», що було виявлене в результаті аналізу його фінансово-господарської і зовнішньоекономічної діяльності. Отже, вибір стратегії диверсифікованого зростання при одночасному вирішенні питань пошуку джерел фінансування є економічно обгрунтованим.

З існуючих видів стратегій диверсифікованого зростання: централізованій диверсифікації, горизонтальній диверсифікації, конгломератній диверсифікації ТОВ «Центр ділових інвестицій» слід вибрати першу, яка базується на пошуку і використанні додаткових можливостей виробництва нової продукції в існуючому бізнесі (рихтування, фарбування, шліфовка, поліровка кузова автомобіля і тому подібне).

Особливістю розробки стратегії диверсифікації є первинна велика кількість можливих альтернатив, які неможливо детально проаналізувати. Тому відбір і скорочення кількості альтернатив можна здійснювати покроково.

Перший крок. Оптимізація товарно-ринкової стратегії.

Другий крок. Оптимізація об'єму і структури активів підприємства.

Третій крок. Оптимізація джерел фінансування.

3.1.1 Оптимізація товарно-ринкової стратегіїУ основу оптимізації товарно-ринкової стратегії має бути покладене подолання збиткового характеру діяльності підприємства, що є основною причиною його передкризового стану. Тому як цільова функція стратегії, що розробляється, приймається максимізація економічної рентабельності:

ЕР = Х1 / Х2 * 100 > max (3.1)

де Х1 – нетто-результат експлуатації інвестицій, тис. грн..;

Х2 – вартість капіталу підприємства (актив), тис. грн.

Оскільки показник «економічна рентабельність» є результатом безлічі чинників, що одночасно діють і взаємозв'язаних, те знаходження максимально можливого її значення є завданням оптимізації всіх параметрів що впливають на неї, як першого, другого так і нижчих параметрів.

За умови визначення оптимальних параметрів, що впливають на економічну рентабельність, і розробки відповідної системи заходів, що дозволяють досягти цих оптимальних параметрів, підприємству удасться здолати збитковий характер діяльності.

Отже, оптимізація основних параметрів діяльності ТОВ «Центр ділових інвестицій» полягає в розробці найбільш ефективного методу виробництва і розподілу продукції, вибору ринків збуту, що оптимізує відповідно до змінних, певний результат функціонування суб'єкта зовнішньоекономічної діяльності.

Для вирішення цього завдання доцільно використовувати інструментарій математичного програмування. Математичні методи дозволяють досягти значної міри конкретизації в розкритті єства механізму дії економічних процесів і явищ, необхідних для їх практичного використання в організації виробничого процесу з метою підвищення його ефективності. З цією метою найчастіше використовуваним є інструментарій лінійного програмування.

Економічний вміст методів лінійного програмування полягає в пошуку для кожного фіксованого відрізання часу певного поєднання керованих параметрів, які на виході системи забезпечують найкращі економічні показники з дотриманням в заданих кордонах технічних умов виробництва продукції.

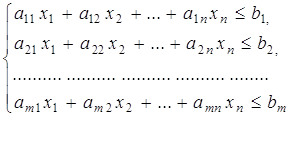

Головне завдання лінійного програмування полягає в знаходженні таких значень дійсних змінних Х1, Х2., Хn, для яких функція мети

(3.2)

(3.2)

набуває оптимального (максимальне, мінімальне) значення на безлічі крапок, координати яких задовольняють нерівностям:

(3.3)

(3.3)

при обмеженнях .

Приведена математична формалізація постановки економічного завдання оптимізації є економіко-математичною моделлю лінійного програмування.

Основою побудови економіко-математичної моделі лінійного програмування є аналіз єства економічних процесів, які відбуваються в системі, вибір найбільш характерних з них і математична формалізації останніх.

Економіко-математична модель - це наукова абстракція, яка відображує функціональні залежності економічної дійсності в математичній формі, це допоміжний об'єкт, який замінює в певних умовах економічний процес.

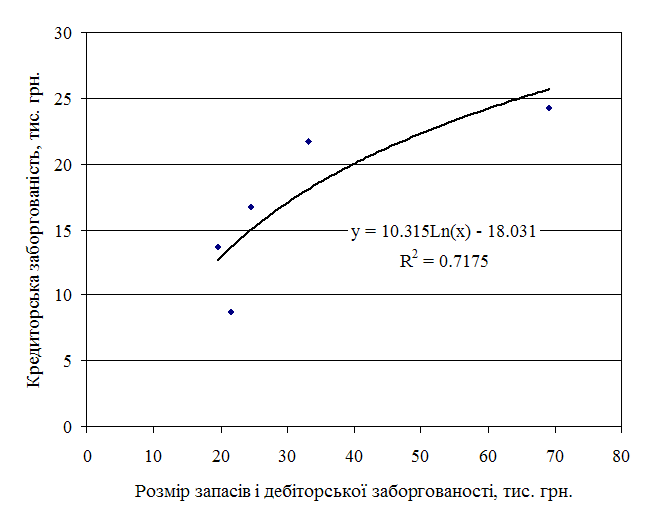

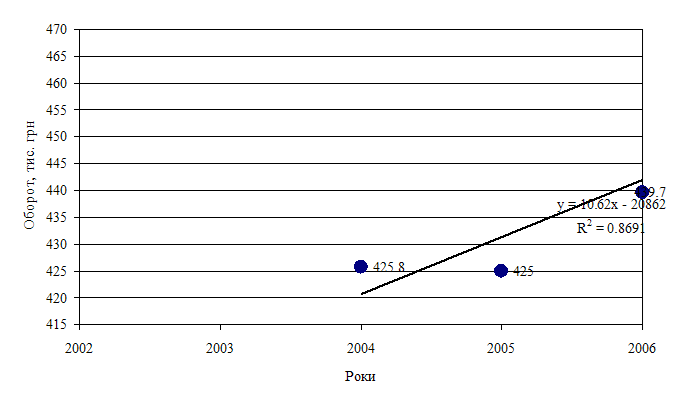

При формуванні товарно-ринковою ТОВ «Центр ділових інвестицій» як функція мети обгрунтований показник «Економічна рентабельність» (3.1), який є результатом безлічі чинників, що одночасно діють і взаємозв'язаних, визначають величину «НРЕІ» і «Актив», то для встановлення їх впливу на формування даного показника використовується існуючі функціональні залежності між ними і рядом інших фінансово економічних параметрів діяльності підприємства. Також використовується аналітична залежність (рис.3.4), встановлена експериментальною дорогою і підтверджена сильним кореляційним зв'язком (R = 0,85), прогноз звороту ТОВ «Центр ділових інвестицій» (рис 3.5) і смислові обмеження для кожної змінної, визначені її економічним сенсом.

Рис. 3.4. Залежність кредиторської заборгованості від розміру запасів і дебіторської заборгованості.

Ріс.3.5. Прогноз річного звороту ТОВ «Центр ділових інвестицій» на 2006 рік.

Оптимізація асортименту товарів (послуг), що реалізовуються, в рамках товарно-ринкової стратегії, що розробляється, полягає в наступному:

Допустимо, що ТОВ «Центр ділових інвестицій» реалізує n різних видів продукції і послуг (j= 1., n).

Кількість j-ой продукції (послуги), що реалізовується згідно плану позначимо

Виходячи з цього, плановий об'єм реалізації може бути описаний вектором .

Реалізація продукції (послуг) виробляється для різних видів автомобілів, які умовно можна розділити на класи (і=1,..m).

Вектор потенційних класів автомобілів, для яких реалізується продукція (послуги), -

Позначимо - кількість j-ой продукції (послуги), що реалізовується для i-го класу автомобілів.

Маржінальний дохід від реалізації одиниці продукції (послуги) j-го вигляду для i-го класу автомобілів позначимо, який визначається по формулі (3.4).

(3.4)

(3.4)

де - ціна реалізації j-ой продукції (послуги) для i-го класу автомобілів без н.д.с;

- повні змінні витрати на виробництво і реалізацію j j-ой продукції (послуги) для i-го класу автомобілів.

- повні змінні витрати на виробництво і реалізацію j j-ой продукції (послуги) для i-го класу автомобілів.

Тоді локальна функція мети (Х1) матиме вигляд:

(3.5)

(3.5)

де - умовно-постійні витрати підприємства.

Згідно прийнятим позначенням, завдання оптимізації товарно-ринкової стратегії, що забезпечує здобуття максимально можливого прибутку, може бути формалізоване в економіко-математичну модель (3.6-3.48).

Y= X1/X2*100 ® max (3.6)

X1=X3-X4 (3.7)

X2=Х5+X6 + X14 (3.8)

Х3 = ∑∑Рij*Qij/1000 (3.9)

Х3 ≤ C6 (3.10)

Х4 = ∑VijQij/1000+CONST (3.11)

X5=С1+X17 (3.12)

X6=X7+X8-X9+X10 (3.13)

X7 ≥ C3 (3.14)

X7 ≤ C4 (3.15)

X8 ≥ 0 (3.16)

X8 ≤ 0,1*X3 (3.17)

X9 ≥ 0 (3.18)

X9 ≤ 0,1X4 (3.19)

X9 ≈ 10,315Ln(Х7+X8)-18,301±∆ (3.20)

X10 ≥ (-C5) (3.21)

X10 ≤ 0 (3.22)

X11 = Х12 + X13 (3.23)

X11=Х2 (3.24)

X12= C2+Х17 (3.25)

X12≥0 (3.26)

X13=X15+X16 (3.27)

X13≤Х12 (3.28)

X13≥0 (3.29)

X14≥0 (3.30)

X14≤С9+(1- С10)*X1– (X18– С1*С7) (3.31)

X15≥0 (3.32)

X15≤Х5 (3.33)

X16≥0 (3.34)

X17=X18+X19 (3.35)

X18≥ C1 * C7 (3.36)

X18≤С1 * С7 +X1* (1– С10) (3.37)

X19≥0 (3.38)

X19≤Х20 (3.39)

X20=X13-С8 (3.40)

X21=X14+X7+X8 (3.41)

X22=X16+X9+ABS(X10) (3.42)

X23=X21/X22 (3.43)

X23≥1 (3.44)

X24=X14/X22 (3.45)

X24≥0,1 (3.46)

Qij≤ Dij (3.47)

Qij≤ Nij (3.48)

де Х1 - нетто-результат експлуатації інвестицій, тис. грн.

Х2 - актив, тис. грн.

Х3 - зворот, тис. грн.

Х4 - витрати, тис. грн.

Х5 - нето-імобілізовані активи, тис. грн.

Х6 - фінансово-експлуатаційні потреби, тис. грн.

Х7 - запаси, тис. грн.

Х8 - дебіторська заборгованість, тис. грн.

Х9 - кредиторська заборгованість, тис. грн.

Х10 - інше, тис. грн.

Х11 - пасив, тис. грн.

Х12 - власні засоби, тис. грн..;

Х13 - позикові засоби, тис. грн.

Х14 - вільні засоби, тис. грн.

Х15 - довгострокові позикові засоби, тис. грн.

Х16 - короткострокові позикові засоби, тис. грн.

Х17 – засоби, що направляються на розвиток виробництва, тис. грн.

Х18 – засоби, що направляються на розвиток виробництва з прибутку і амортизаційних відрахувань, тис. грн.

Х19 – засоби, що направляються на розвиток виробництва за рахунок залучення позикових засобів, тис. грн.

Х20 – зміна (збільшення) позикових засобів за рахунок залучення кредитів, тис. грн.

Х21 - поточні активи, тис. грн.

Х22 - поточні зобов'язання, тис. грн.

Х23 - коефіцієнт поточної ліквідності, д.е.,

Х24 - коефіцієнт абсолютної ліквідності, д.е.

Вхідними параметрами моделі є:

С1 - вартість нето-імобілізованих активів на початок періоду, тис. грн..;

С2 - власні засоби на початок періоду, тис. грн..;

С3 - мінімальний розмір запасів, тис. грн..;

С4 - максимальний розмір запасів, тис. грн..;

С5 - максимальний норматив заборгованості перед бюджетом і по інших платежах, тис. грн..;

С6 - прогнозна максимальна величина річного звороту, тис. грн..;

С7 – усереднений норматив амортизації, д. е.;

С8 - позикові засоби на початок періоду, тис. грн..;

С9 – вільні засоби в наявності на початок періоду, тис. грн..;

С10 – ставка податку на прибуток, д. е.;

CONST - постійні загальновиробничі витрати, тис.грн.

Dij - річний прогнозуемий попит на j-ий вигляд продукції (послуги), що реалізовується для i-го класу автомобілів, шт.;

Nij - максимальні виробничо-реалізаційні можливості підприємства по j-му вигляду продукції (послуги), для i-го класу автомобілів, шт.;

Рij - ціна на j-ий вигляд продукції (послуги), що реалізовується для i-го класу автомобілів, грн../шт.,

Qij - - кількість j-ой продукції (послуги), що реалізовується для i-го класу автомобілів, шт.;

Vij - змінні витрати на j-ий вигляд продукції (послуги), що реалізовується для i-го класу автомобілів, грн../шт.,

i – клас автомобіля:

i=1 - ВАЗ 01-09, АЗЛК, ГАЗ;

i=2 - малий З клас іномарок;

i=3 - середній D клас іномарок;

i=4 - бізнес Е клас іномарок, малі джипи;

i=5 - представницький F клас іномарок, джипи;

i=6 - мікроавтобуси;

j – вигляд продукції (послуги):

j=1 – продаж склоочисників;

j=2 – продаж автоскла;

j=3 – установка автоскла;

j=4 – ремонт автоскла;

j=5 – продаж фар;

j=6 – установка фар;

j=7 – бронювання автооптикі;

j=8 – тонування автомобіля;

j=9 – професійна поліровка кузова;

j=10 – хімчистка салону;

j=11 – чищення інжектора;

j=12 – продаж і установка автосигналізації;

j=13 – продаж і установка протівоугонних пристроїв;

j=14 – продаж і установка антізапотівателя;

j=15 – продаж і установка центральних замків;

j=16 – продаж і установка замків на коробку передач;

j=17 – продаж і установка стеклопод'емников;

j=18 – продаж і установка автокомплектів стільникового зв'язку;

j=19 – продаж і установка автомузики.

Вирішення системи рівнянь що входять в отриману економіко-математичну модель представлено в таблицях 3,1, 3.2.

Таким образом, результати вирішення отриманої системи рівнянь (3.6-3.48), що входять в математичну модель, дозволяють отримати параметри оптимальної товарно-ринкової стратегії ТОВ «Центр ділових інвестицій» і знайти оптимальні значення основних параметрів його діяльності.

З отриманого рішення виходить, що залишається незадоволеним попит по основних позиціях, таким як продаж автоскла, фар, склоочисників, хоча виробничо-реалізаційні потреби підприємства дозволяють задовольнити даний попит. Основною причиною цього є низька рентабельність реалізації автозапчастин, що набувають через посередників, - київські фірми ТОВ «W», ВАТ «Квант-glass».ОАО «Дара- Glass» і ін.

Проте, навіть при придбанні автозапчастин через посередників при оптимізації асортименту в рамках товарно-ринкової стратегії ТОВ «Центр ділових інвестицій» удасться підвищити свою економічну рентабельність до 186,9%, а рентабельність реалізації до 8%, що є досить низькою величиною.

Виходом з ситуації, що склалася, є здійснення зовнішньоекономічної співпраці безпосередньо з фірмами виробниками.

Прикладом може служити придбання автостекол у фірм Saint-Gobain- Sekurit, Pilkington.

SAINT-GOBAIN – Транснаціональний концерн з штаб-квартирою в Парижі – об'єднує більше 1000 компаній в 46 країнах світу. На його підприємствах працюють понад 170 тис. чоловік. Що виник в 1665г. Як скляна мануфактура, що поставляла дзеркала для Версальського палацу, за свою майже 350-річну історію перетворився на найбільшого виробника скла, будівельних і обробних матеріалів, а також різних високотехнологічних матеріалів. Концерн займає лідируючі позиції в Європі і в світі по всіх видах продукції, що випускається.

Концерн спеціалізується на розробці і виробництві високоякісного автоскла, відомого у всьому світі під маркою SAINT-GOBAIN SEKURIT. До вашого відома, кожен другий європейський автомобіль сходить з конвеєра із стеклами SAINT-GOBAIN SEKURIT. У цьому легко переконатися самому, підійшовши до автомобілів європейського виробництва. Промислові і комерційні представництва цієї компанії в 22 країнах світу, дозволяють віднести її до найбільшого виробника в Європі і одному з найбільших в світі. Асортимент продукції включає лобові, задні, бічні стекла як прозорі, так і тоновані з безліччю різних опцій, таких як сонцезахисна смуга, обігрів, антена, кріплення для дзеркала, датчик дощу і інше, на автомобілях європейського, японського, корейського і американського виробництва.

Всесвітньо відоме автомобільне скло торгівельної марки SAINT-GOBAIN SEKURIT розробляються в 5-ти науково-дослідних центрах і виробляється на 38 заводах концерну SAINT-GOBAIN і поставляється на конвеєри найбільших автомобільних гігантів, таких як AUDI, Volkswagen, BMW, Mercedes Benz, Volvo, Ford і інших.

Група компаній Pilkington є одним з найбільших світових виробників скла і скляної продукції для будівельної і автомобільною промышленностей. Компанія Pilkington була заснована в 1826 році у Великобританії. У 1952 році Аластер Пілкингтон винайшов флоат-процесс, який нині є світовим стандартом виробництва високоякісного листового скла. Всього в світі близько 260 заводів флоат-стекла, з врахуванням тих, що будуються і планованих. Сама компанія Pilkington управляє 25-у заводами і є учасником ще в дев'яти.

Щорічний зворот компанії складає близько 4 млрд. Євро. Більше половини продажів Pilkington доводиться на Європу, біля третини на Північну Америку, а останні, в основному, на Південну Америку і Австралію.

Компанія Pilkington працює у сфері високих технологій, інвестуючи щорік крупні суми на дослідницьку діяльність. Накопичені нею знання в області композиційної будови скла і різних покриттів для нього, з успіхом застосовуються при виробництві продукції високої якості. Компанія, будучи світовим лідером в області виробництва скла, винайшла скло Pilkington Activ, що самоочищається.

Через представництво в Москві Pilkington вже більше 6-ти років успішно оперує на російському ринку, здійснюючи постачання скла зі своїх заводів в Європі. У 2006 році був введений в дію склад в Санкт-Петербурзі, а в 2007 році компанія відкрила склад в Москві.

Восини 2006 роки Pilkington plc і фінансова корпорація Emerging Markets Partnership (EMP) заснували спільне підприємство з рівною пайовою участю з метою будівництва і експлуатації заводу по виробництву листового скла в Московської області. Фінансування проекту загальною вартістю ?112 мільйонів здійснюватиметься за рахунок вкладів Pilkington і EMP (42 мільйони), а також за рахунок цільового кредитування проекту (70 мільйонів).

Pilkington в Росії:

Дев'ять років на російському ринку.

Постачання із заводів в Європі і Америці.

У 2006 році почалося будівництво заводу в Раменськом районі Московської області.

Потужність заводу 240 тис. тон/рік, ємкість печі 800 тонн.

Введення заводу осінь 2008 років.

Виробництво прозорого скла високої якості від 3 до 10 мм, будь-яких розмірів.

Широкий асортимент скляної продукції, що задовольняє всім вимогам клієнтів.

Номенклатура основних видів продукції Saint-Gobain- Sekurit, Pilkington, якої планує набувати ТОВ «Центр ділових інвестицій» представлена в додатку А.

ТОВ «Центр ділових інвестицій» доцільно відмовитися від послуг посередників і набувати автоскла у філіях фірм виробників Saint-Gobain- Sekurit (м. Москва), Pilkington (Раменськоє, Московська область).

Визначення економічної ефективності імпорту автоскла Saint-Gobain- Sekurit, Pilkington з Росії здійснюється згідно методиці, представленій в пункті 2.6 дипломної роботи. Результати розрахунків представлені в таблиці 3.3.

По всіх видах автоскла, що набуває, ефективність імпорту складає від 1,07 до 1,18 д.е., отже ТОВ «Центр ділових інвестицій» повинне відмовитися від придбання автоскла у посередників і здійснювати прямі постачання з філій Saint-Gobain- Sekurit (м. Москва), Pilkington (Раменськоє, Московська область).

Зміна витрат на придбання автоскла також змінить параметри оптимальної товарно-ринкової стратегії ТОВ «Центр ділових інвестицій» і оптимальні значення основних параметрів його діяльності (таблиця. 3.4, 3.5).

Таблица 3.3

Визначення економічної ефективності імпортування автоскла Saint-Gobain- Sekurit і Pilkington з Росії

| Скло для автомобілів класу | Беззбиткова зовнішньоторговельна ціна, грн. | Мінімально допустима вартісна оцінка імпортного товару, грн. | Економії-чеський ефект імпорту товару, грн. | Економії-чеськая ефективність імпорту товару, д.е. |

| ВАЗ 01-09, АЗЛК, ГАЗ | 107 | 100 | 7 | 1,07 |

| іномарок З класу | 257 | 230 | 27 | 1,12 |

| іномарок D класу | 442 | 400 | 42 | 1,11 |

| іномарок E класу, малих джипів | 1178 | 1000 | 178 | 1,18 |

| іномарок F класу, джипів | 1514 | 1300 | 214 | 1,16 |

| Мікроавтобусів | 528 | 450 | 78 | 1,17 |

Досягнення оптимальної товарно-ринкової стратегії ТОВ «Центр ділових інвестицій» вимагає досягнення оптимальної структури його активів і джерел фінансування

Порівняння фактичної і оптимальної структури активів і джерел фінансування (пасивів) у відповідність з рішенням системи рівнянь (3.6-3.48) представлене в таблицях 3.6, 3.7, відповідно.

Таблиця 3.6

Порівняння фактичної і оптимальної структури активів ТОВ «Центр ділових інвестицій»

| Найменування показника | Фактичне значення | Оптимальне значення | Відхилення фактичного значення від оптимального |

| Нетто-іммобілізованниє активи (1) | 27,1 | 30,4 | -3,3 |

| Запаси | 16,4 | 35,0 | -18,6 |

| Дебіторська заборгованість | 5,1 | 0 | +5,1 |

| Кредиторська заборгованість | 8,7 | 20,2 | -11,5 |

| Інше | -6,6 | 0 | -6,6 |

| Фінансово-експлуатаційні потреби (2) | 6,2 | 14,8 | -8,6 |

| Вільні засоби (Св.З) | 7,8 | 2,1 | +5,7 |

| Актив (1) + (2) +(Св.З) | 41,1 | 47,3 | -6,2 |

Таблица 3.7

Порівняння фактичної і оптимальної структури джерел фінансування (пасивів) ТОВ «Центр ділових інвестицій»

| Найменування показника | Фактичне значення | Оптимальне значення | Відхилення фактичного значення від оптимального |

| Власні засоби (1) | 41,1 | 44,4 | -3,3 |

| Довгострокові позикові засоби | 0 | 2,9 | -2,9 |

| Короткострокові позикові засоби | 0 | 0 | 0 |

| Позикові засоби (2) | 0 | 0 | 0 |

| ПАСИВ =(1) + (2) | 41,1 | 44,4 | -6,2 |

Як випливає з таблиць 3.6 і 3.7, оптимальна вартість активів і пасивів ТОВ «Центр ділових інвестицій» на 6,2 тис. грн. більше фактичною. Збільшення вартості майна підприємства планується за рахунок інвестування амортизаційних відрахувань і частини прибули в сумі 3,3 тис. грн. в оновлення імобіліізованих активів і залучення 2,9 тис. грн. довгострокових позикових засобів для підтримки необхідного рівня поточної і абсолютної ліквідності підприємства.

В той же час фактична структура активів істотно відрізняється від оптимальної, перш за все, в частині структури фінансово-експлуатаційних потреб.

Так розмір дебіторської заборгованості має бути приведений до нуля, що можливо при введенні для всіх клієнтів фірми оплати по-факту без надання відстрочень платежів, розмір кредиторської заборгованості має бути збільшений з 8,7 до 20,2 тис. грн., що можливо при прискоренні її оборотності і висновку довгострокових контрактів з філіями Saint-Gobain- Sekurit (м. Москва), Pilkington (Раменськоє, Московська область) на щотижневе постачання товарів впродовж періоду не менше року з обумовленим лімітом кредиторської заборгованості.

Засоби, що вивільняються, за рахунок ліквідації дебіторської заборгованості і збільшення кредиторською дозволять ліквідовувати заборгованість по бюджетних платежах, підтримувати мінімально необхідний рівень виробничих запасів на рівні 35,0 тис. грн. і забезпечить необхідний рівень ліквідності для стійкої безперебійної роботи підприємства.

Таким чином, оптимізація основних параметрів стратегії розвитку ТОВ «Центр ділових інвестицій» дозволить досягти 129,0%-го рівня економічної рентабельності підприємства, 13,5%-го рівня рентабельності продажів і отримати чистий річний прибуток у розмірі 45,7 тис. грн.

Звичайно, такий розмір прибутку свідчить про подолання збиткового характеру виробництва, але в теж час він дуже малий для здійснення розширеного процесу відтворення. Отже, оптимізація товарно-ринкової стратегії, структури активів і джерел фінансування підприємства недостатньо для істотного поліпшення результатів діяльності ТОВ «Центр ділових інвестицій». Досягненню поставлених цілей може сприяти диверсифікація його діяльності.

3.2 Вибір і обгрунтування напрямів диверсифікації діяльності ТОВ «Центр ділових інвестицій»

Виходячи з існуючих стратегій диверсифікації і вихідного стану ТОВ «Центр ділових інвестицій» що найбільш відповідає потребам ринку і можливостям компанії буде диверсифікація, «пов'язана з потребами», яка є освоєнням нової для фірми технології з метою продовження обслуговування традиційного ринку.

Як товар що виводиться на ринок буде запропоновано – надання послуг з ремонту кузовів автомобілів (рихтувально-фарбувальні роботи). Хоча дана послуга досить не нова і представлена чималою кількістю операторів на даному ринку, залишається можливість впровадження на даний ринок з принципово новою технологією.

Як нова технологія пропонується використовувати - технологію багаторазового гальванічного покриття кузовів автомобіля, яка широко використовується на відомих західних автомобілебудівних заводах Audi, BMW і ін.

Придбання відповідного імпортного устаткування, що дозволяє здійснювати багаторазове гальванічне покриття кузовів автомобіля виходить за рамки фінансових можливостей ТОВ «Центр ділових інвестицій».

Як альтернативний варіант розглядається придбання лінії технологічного устаткування для багаторазового гальванічного покриття кузовів автомобіля, вироблюваною ТОВ «ТАТО» (м. Сімферополь) на основі конструкторських розробок МГТУ ім. Баумана.

На користь придбання даного устаткування в ТОВ «ТАТО» свідчить можливість використання фінансового лізингу з боку інвестиційно-лізингової компанії «Ренти», що є стратегічним партнером ТОВ «ТАТО».

Кошторисна вартість проекту 1 млн. грн.

Лізінгодатель - інвестиційно-лізингова компанія «Рента» (м. Сімферополь).

Лізінгополучатель – ТОВ «Центр ділових інвестицій».

Ефективність придбання лінії технологічного устаткування для багаторазового гальванічного покриття кузовів автомобіля на умовах фінансового лізингу за допомогою чотирьох методів оцінки довгострокових інвестицій не оцінюється, оскільки лізингові платежі згідно Законам України «Про лізинг» і «Про оподаткування прибутку підприємств» [19, 20] включаються до складу валових витрат підприємства.

Розмір річного очікуваного чистого прибутку від диверсифікації діяльності ТОВ «Центр ділових інвестицій» у сфері надання послуг з ремонту кузовів автомобілів складає 300 тис. грн. Враховуючи, що предмет лізингу - лінія технологічного устаткування для багаторазового гальванічного покриття кузовів автомобілів згідно Закону «Про лізинг» знаходиться на балансі лізингодателя, економічна рентабельність ТОВ «Центр ділових інвестицій» після введення в експлуатацію даної технологічної лінії збільшиться до 763,2%, а рентабельність продажів - до 24,7%.

3.3 Визначення ефективності розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій»Оцінка розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій» виробляється на основі різниці планованих на 2007 рік і фактичних значень основних показників його фінансово-господарської і зовнішньоекономічної діяльності за 2008 рік.

Порівняння основних показників фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» за 2008 рік і планованих відповідно до розробленої диверсифікованої стратегії розвитку приведені в таблиці 3.8.

Таблиця 3.8

Показники оцінки економічної ефективності диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій»

| Найменування показника | 2008 рік | Плані-руємое значення | Зміна |

| Зворот, тис. грн. у тому числі за рахунок диверсифікації, тис. грн. | 456,3 0 | 1463,8 1000 | 1007,5 1000 |

| Коефіцієнт трансформації, д. е. | 11,1 | 30,9 | 19,8 |

| Нетто-результат експлуатації інвестицій, тис. грн. у тому числі за рахунок диверсифікації, тис. грн. | -15,0 0 | 361,0 300,0 | 376,0 300,0 |

| Економічний ефект від імпорту авто скла Gobain- Sekurit і Pilkington, грн../ед.: - для ВАЗ 01-09, АЗЛК, ГАЗ - для іномарок З класу - для іномарок D класу - для іномарок E класу, малих джипів - для іномарок F класу, джипів - для мікроавтобусів | 0 0 0 0 0 0 | 7 27 42 178 214 78 | 7 27 42 178 214 78 |

| Економічна ефективність експортної діяльності по видах продукції, д.е.: - для ВАЗ 01-09, АЗЛК, ГАЗ - для іномарок З класу - для іномарок D класу - для іномарок E класу, малих джипів - для іномарок F класу, джипів - для мікроавтобусів | 0 0 0 0 0 0 | 1,07 1,12 1,11 1,18 1,16 1,17 | 1,07 1,12 1,11 1,18 1,16 1,17 |

| Рентабельність продажів % | -3,3 | 24,7 | 28,0 |

| Економічна рентабельність (рентабельність капіталу) % | -36,5 | 763,2 | 799,7 |

Результати розрахунків, представлені в таблиці 3.8, свідчать, що впровадження розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій» забезпечує значне поліпшення всіх основних показників його фінансово-господарської і зовнішньоекономічної діяльності.

Очікувана ефективність розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій» виражається в подоланні збиткового характеру діяльності і підвищенні економічної рентабельності на 799,7%, а рентабельності продажів на 28,0%.

Виводи по розділу 3

1. Результати аналізу фінансово-господарської і зовнішньоекономічної діяльності ТОВ «Центр ділових інвестицій» дозволили обгрунтувати необхідність розробки стратегії диверсифікованого зростання як стратегію розвитку підприємства.

2. З існуючих стратегій диверсифікованого зростання найбільш відповідає потребам розвитку ТОВ «Центр ділових інвестицій» - централізована диверсифікація, яка базується на пошуку і використанні додаткових можливостей виробництва нової продукції в існуючому бізнесі.

3. Розробка диверсифікованої стратегії розвитку підприємства базується на трьох складових:

оптимізація товарно-ринкової стратегії;

оптимізація об'єму і структури активів підприємства;

оптимізація джерел фінансування.

4. У основу оптимізації три складових диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій» покладена розроблена економіко-математична модель визначення оптимальних параметрів діяльності підприємства.

5. Основні елементи розробленої стратегії розвитку ТОВ «Центр ділових інвестицій» базуються на:

диверсифікації сировинних ринків;

оптимізації асортименту видів продукції і послуг, що реалізовуються;

оптимізації структури активів і джерел фінансування підприємства на основі використання адекватних форм розрахунків з контрагентами;

виводі на ринок нового вигляду послуг - ремонту кузовів автомобілів на основі використання технології багаторазового гальванічного покриття;

придбанні лінії технологічного устаткування для багаторазового гальванічного покриття кузовів автомобіля, вироблюваною ТОВ «ТАТО» (м. Сімферополь) на основі лізингу.

6. Доцільність впровадження розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій»подтверждена значним поліпшенням всіх основних параметрів його фінансово-господарської і зовнішньоекономічної діяльності.

7. Очікувана ефективність розробленої диверсифікованої стратегії фірми виражається в подоланні збиткового характеру її діяльності і підвищенні економічної рентабельності на 799,7%, а рентабельності продажів на 28,0%.

ВИСНОВОК

1. В результаті виконаної роботи вирішено актуальне завдання в області менеджменту зовнішньоекономічної діяльності по розробці диверсифікованої стратегії розвитку підприємства автосервісу.

2. Серед основних складових даного завдання слід зазначити наступні:

2.1. Обгрунтована необхідність розробки стратегії розвитку підприємства, як основи і необхідної умови його успішного існування.

2.2. Досліджені наукові роботи в області вибору, обгрунтування і розробки диверсифікованих стратегій розвитку фірм, що здійснюють зовнішньоекономічну діяльність.

2.3. Здійснений комплексний аналіз зовнішньоекономічної і фінансово-господарської діяльності досліджуваного підприємства.

2.4. Обгрунтований вибір вигляду стратегії розвитку підприємства і критерій оцінки її ефективності.

2.5. Побудована економіко-математична модель визначення оптимальних параметрів стратегії розвитку підприємства автосервісу.

2.6. Обгрунтовані окремі складові розробленої диверсифікованої стратегії розвитку автосервісу.

2.7. Визначена економічна ефективність розробленої диверсифікованої стратегії розвитку суб'єкта зовнішньоекономічної діяльності, автосервісу, що функціонує на ринку послуг.

3. Доцільність впровадження розробленої диверсифікованої стратегії розвитку ТОВ «Центр ділових інвестицій» підтверджена значним поліпшенням всіх основних параметрів його фінансово-господарської і зовнішньоекономічної діяльності.

4. Очікувана ефективність розробленої диверсифікованої стратегії фірми виражається в подоланні збиткового характеру її діяльності і підвищенні економічної рентабельності на 799,7%, а рентабельності продажів на 28,0%.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Про зовнішньоекономічну діяльність: Закон України від 16 квітня 2001 р. (із змінами і доповненнями) // Відомості Верховної Ради України. — 1991. — № 29. — Ст. 377.

2. Закон України «Про лізинг».

3. Закон України «Про оподаткування прибутку підприємств».

4. Акофф Р. Планірованіє майбутнього корпорації. – М.: Прогрес, 1985.

5. Ансофф І. Стратегичеськоє управління: Пер. з англ. _ М.: Економіка, 1989. – 520 с.

6. Баканов М.І., Шеремет А.Д. Теорія економічного аналізу: Підручник. – 4-е видавництво, доп. і перераб. – М.: Фінанси і статистика, 2005. -416 с.

7. Белошапка В.А., Загорій Г.В. Стратегічне управління: Прінципф і міжнародна практика. – К.: Абсолют-в, 1998.

8. Бережнюк I. Г. Онишкевич В. А., Корнійчук О. Т., Войцеш,ук А. Д. Експорт товарів. Загальні умови. Оформлення зовнішньоекономічної діяльності: методичні рекомендації та зразки заповнення документів. — Хмельницький, 2006.

9. Білорус О.Г., Панченко Є.Г. Менеджмент: конкурентоздатність і ефективність. — К.: Т-во "Знання" України, 2005. — 48 с.

10. Боумен К. Основи стратегічного менеджменту: Пер. з англ. – М. ЮНІТІ, 1997.

11. Боумэн К. Основы стратегического менеджмента: Пер. с англ. — М.: Банки и биржа: ЮНИТИ, 2007. — 175 с.

12. Буренин В. Организация и управление внешнеэкономическими связями. — М., 2002.

13. Великий енциклопедичний словник. – 2-е видавництво, перераб. І доп. – М.: «Велика Російська енциклопедія»; СПб.: «Норінт», 2004. – 1456 с.

14. Внешнеторговые документы: контракты, соглашения, транспортные документы, финансовая отчетность. —К.,2002.

15. Внешнеторговые сделки / Составитель И. С. Гринько.— Сумы, 2004.

16. Горчакова И. Организация и техника внешнеэкономических операций на капиталистическом рынке.— М., 2005.

17. Грачев Ю. Н. Внешнеэкономическая деятельность. Организация и техника внешнеэкономических операций: Учеб.-практ. пособие. — М., 2000.

18. Дегтярева О. И., Полянова Т. Н., Саркисов С. В. Внешнеэкономическая деятельность: Учеб. пособие. —М„ 2006.

19. Демб А., Нойбауер Ф. Ф. Корпоративне управління: Віч-на-віч з парадоксами: Пер. з англ. — К.: Основи, 2007. — 302 с.

20. Друкер П. Ф. Управление, нацеленное на результаты: Пер. с англ. — М.: Технол. шк. бизнеса, 2004.— 200 с.

21. Економічна стратегія фірми / Під. ред. А.П. Градова. – СПб.: Спец. літ., 1995.

22. Зовнішньоекономічна діяльність / В. М. Ільницький, І. М. Томільцев, І. В. Голодець та ін. — К., 2005.Ч.3.

23. Как заключать международные торговые контракты.— К., 2002.

24. Карлофф Б. Деловая стратегія: Концепція, вміст, символи. – М.: Економіка, 1991.

25. Ковальов В.У Фінансовий аналіз: Управління капіталом. Вибір інвестицій. Аналіз звітності. - М.: Фінанси і статистика, 1996. - 432 с.

26. Курс для высшего управленческого персонала: Сокр. пер. с англ. / Под ред. В. И. Терещенко. — М.: Экономика, 2007. — 807 с.

27. Мартыненко Н. М. Менеджмент фирмы: Книга для предпринимателя. — К.: МП "Леся", 2005. — 180с.

28. Матвєєва О.П. Організація технологія зовнішньоторговельних операцій. Навчальний посібник.- М.: Інформаційно внедренческий центр «Маркетинг», 2000.-160 с.

29. Международные экономические отношения: Учебник:3-е изд./ В. Е. Рыбалкин, Ю. А. Щербанин, Л. В. Балдин и др.; под ред. проф. В. Е. Рыбалкина. — М., 2006.

30. Мескон М. Х„ Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. — М.: Дело, 2002. — 701 с.

31. Панченко Є. Г. Міжнародний менеджмент. — К.: КДЕУ, 2006. — 80 с.

32. Покровская В. В. Международные коммерческие операции и их регламентации. Внешнеторговый практикум. — М., 2006.

33. Попов С. Внешнеэкономическая деятельность фирмы.— М.,2000.

34. Портер М. Конкуренція: Навчальний посібник: Пер. з англ. – М.: Видавничий будинок «Вільямс», 2000. – 495 с.

35. Портер Майкл Е. Стратегія конкуренції: Пер. з англ. — К.: Основи, 2007. — 390 с.

36. Прокушев Е. Внешнеэкономическая деятельность. — М.,2005.

37. Світова економіка: Підручник / А. С. Філіпенко, О. І. Рогач, О. І. Шнирков та ін. — К., 2000.

38. Смирнов В. В. Экспортно-импортные операции в международном бизнесе. Правила "ИНКОТЕРМС - 90", условия договора, риски и перевод их на страховщика. — К., 2007.

39. Стоянов Е.А., Стоянова Е.С. Експертна діагностика і аудит фінансово-господарського положення підприємства. - К.: Аудиторська фірма “Аурум”, 1993. - 90 с.

40. Тарнавська Н. П., Пушкар Р. М. Менеджмент: теорія та практика: Підручник для вузів. — Тернопіль: Карт-Бланш, 2007. — 456 с.

41. Томпсон А.А., Стрікленд А. Дж. Стратегічний менеджмент. – М.: ЮНІТІ, 1998. – 576 с.

42. Фінансова і статистична звітність ТОВ «Центр ділових інвестицій» за 2004-2008 рр.

43. Фінансовий менеджмент: теорія і практика / Під ред. Е.С. Стоянової. - 3-е видавництво, перераб. і доп. - М.: Перспектива, 1998. - 656 с.

44. Шепель В.М. Настільна книга бізнесмена і менеджера. – М.: Прогрес, 1987.

45. Шюлер Ст І ін. Теорія і практика підприємництва. – Університет Білефельд, 1994. – 354 с.

46. Экспортно-импортные операции: контракты, формы расчетов. — К., 2002.

ДОДАТОК А Основні характеристики автостекл SAINT-GOBAIN SEKURIT

| Функція | Назва | Призначення | Піктограми | |||

| Візуальний комфорт

| SGS AQUACONTROL ® - неорганічне покриття, хімічно нанесене на скляну поверхню; це збільшує кут, під яким краплі води потрапляють на поверхню скла і зменшує їх зчеплення із скляною поверхнею. Таким чином, під впливом зустрічного повітряного потоку скло дуже швидко висихає. SGS AQUACONTROL ® може застосовуватися як на бічних стеклах (міцність покриття до 3 років), так і на лобових стеклах (міцність покриття до 1-1,5 років). | Вологовідштовхуюче покриття | ||||

| Візуальний комфорт

| SGS REFLEXCONTROL® - спеціальне покриття, що антивідображає, яке наноситься на внутрішню сторону лобового скла і істотно знижує для водія віддзеркалення приладової панелі в лобовому склі. Річ у тому, що останніми роками дизайнери вносять особливо багато змін до інтер'єру салону автомобіля – один з важливих елементів - це гра з кольором приладової дошки: від найтемніших до найяскравіших кольорів. Відповідно SGS REFLEXCONTROL ® дає простір для дизайнерів і комфорт для водія, знижуючи більш ніж на 40% віддзеркалення в лобовому склі. | Покриття антивідблиску | ||||

| Візуальний комфорт

| SGS ICECONTROL ® (Покритіє/Ніті розжарювання) - стекло з обігрівом для видалення льоду, сніги і ін. Для цього використовують або дуже тонкі нитки вольфраму (Нитки розжарення), або провідне, засноване на сріблі, покриття, нанесене на внутрішній стороні скла. SGS ICECONTROL ® (нитки розжарення) може охоплювати цілу поверхню скла (наприклад на багатошаровому задньому склі), або лише частина скла (наприклад в районі склоочисника на вітровому склі). Це працює із стандартом живленні 12В. SGS ICECONTROL ® (Покриття) застосовується на всій поверхні скла і працює із стандартом 42В. Тип «Покриття» видаляє лід, полій і ін. приблизно на 20 % швидше чим тип «Нитки розжарення». | Стекла з обігрівом |

| |||

| Ультрафіолетовий фільтр

| SGS THERMOCONTROL ® UV- Filter (З фільтром ультрафіолетового випромінювання) відноситься до стекол, які ефективно захищають пасажирів і матеріали обробки салону як від сонячного тепла, так і від ультрафіолетових променів. | Фільтр Ультрафіолетових променів |

| |||

| Температурний комфорт

| SGS THERMOCONTROL ® (Поглощеніє/ Віддзеркалення) відноситься до стекол, які пропонують кращий температурний комфорт і, або поглинають високу температуру краще чим стандартне тоноване скло, або відображають сонячне світло. | Солнцеотражающєє покриття Солнцепоглощающєє покриття |

| |||

| Акустичний комфорт

| SGS dBCONTROL ® - тип шумопоглинаючого автомобільного скла. Спеціально розроблена акустична плівка PVB дозволяє понизити рівень шуму до 10 дб в порівнянні із звичайним склом, що ламінує, і застосовно для будь-яких (у тому числі бічних і задніх) багатошарових стекол. | Шумопоглинаюче покриття | ||||

| Інтерьерний комфорт

| SGS LIGHTUNING ® - дає особливо вимогливим клієнтам можливість змінювати тонування скла (деякий аналог «запнути шторки»). Відповідно може використовуватися в бічних, задніх стеклах, а також в стельових люках. Ці стекла складаються з трьох (!) шарів із спеціальним металевим покриттям на внутрішньому шарі; через окислювальну реакцію, що викликається малим струмом, стекло ставати більш менш темним. Діапазон зміни затемнення від 0 до 40%. На сьогоднішній день такі стекла встановлені лише на Mercedes Maybach. | Електрохромноє |

| |||

| Вбудовані системи

| SGS TENNAFIT ® - краща відповідь на число антен, що збільшується, для наших сучасних комунікаційних потреб. SGS TENNAFIT ® може застосовуватися як на лобових, так і на бічних і задні стекла. | Вбудована антена |

| |||

| Безпека

| SGS GLOBALPROTECT ® - тип скла, що ламінує, як для лобових, так і для бічних і задніх стекол. Забезпечує «Глобальний захист» - якщо перевести назву дослівно. Дійсно, в порівнянні із загартованим склом это- безпека для пасажирів в разі аварії (скло не розбивається на шматочки) - захист від злодіїв (не так просто розбити скло) - краща шумоизоляция- краща термоизоляция- запобігає вигоранню на сонці оббивки салону

| Скло, яке ламінує |

| |||

ДОДАТОК Б Основні характеристики автостекл PILKINGTON

| Захист від солнца | Теплоїзоляция | Захист від огня |

| Захист від шума | Безопасность | Захист від нападения |

| Стекло , що самоочищається | Декорірованіє | Системи остекления |

| Спеціальне применение |

ДОДАТОК В Ключові бренди продукції PILKINGTON

| Теплоізоляція | Pilkington Optifloat™ Clear |

| Pilkington Optitherm™ SN | |

| Pilkington K Glass™ | |

| Захист від сонця | Pilkington Suncool™ |

| Pilkington Eclipse Advantage™ | |

| Pilkington Optifloat™ Tinted | |

| Захист від вогню | Pilkington Pyrostop™ |

| Pilkington Pyrodur™ | |

| Pilkington Pyroshield™ | |

| Захист від нападу | Pilkington Optilam™ |

| Спеціальне вживання | Pilkington Optiwhite™ |

| Скло, що самоочищається | Pilkington Activ™ |

| Декорування | Pilkington Optimirrorof Plus |

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... Дедалі більшого значення набуває такий спосіб стимулювання зовнішньоекономічної торгівлі, як встановлення державою квот на імпорт товарів. Запровадження ліцензування дає змогу обмежити обсяги імпорту. 2. Нормативно-правова база та понятійний апарат стимулювання зовнішньоекономічної діяльності Правові методи стимулювання ЗЕД в Україні ґрунтуються на використанні положень законодавчих акт ...

... експортерам, гарантії, субсидії, звільнення від сплати податків тощо (в галузі експорту). Важливу роль з-поміж економічних методів регулювання зовнішньоекономічної діяльності відіграють валютні обмеження, які спрямовано на розширення або отримання розвитку зовнішньоекономічних зв'язків країни. Валютні обмеження охоплюють сферу зовнішньої торгівлі, рух капіталів та кредитів, переказ прибутків, ...

... розрахункам, а зовнішньоекономічна операція надає підприємству «живі» гроші, які воно зможе направити на розвиток виробництва. Розділ 2. Теоретичні засади управління зовнішньоекономічною діяльністю підприємств 2.1 Суть, види і принципи зовнішньоекономічної діяльності підприємств в Україні Зовнішньоекономічна діяльність підприємства (ЗЕД) – одна із сфер його господарської діяльності, пов ...

0 комментариев