Навигация

Бюджетная система государства

18754

знака

0

таблиц

0

изображений

2. Бюджетная система государства.

Сам процесс мобилизации в бюджетную систему государства финансовых средств, достигающих по объему значительной части ВВП страны, а затем расходование их для достижения определенных целей оказывает огромное воздействие на весь ход экономической жизни общества.

Поэтому бюджетная система занимает одно из центральных мест в осуществлении государственной экономической политики. Налоги и расходы используются как рычаги воздействия на хозяйственную деятельность. В этом случае говорят о выполнении бюджетной системой функции экономического регулирования.

Бюджеты широко используются для проведения антициклической, антиинфляционной политики, стимулирования или сдерживания темпов экономического роста. Современный опыт развитых стран показывает, что сохранение государственных расходов на уровне не менее 1/4 - 1/3 ВВП (но и не более 2/3 ВВП) образует стабилизирующий фактор, удерживающий развитую рыночную экономику от чрезмерных экономических спадов, от опасно низкой частной инвестиционной активности. Кроме того, бюджетная система является важнейшим инструментом перераспределения созданного в обществе дохода с помощью системы налогообложения, социальных платежей и пособий.

Реализуя присущие бюджетной системе функции, государство в то же время рискует превысить рациональные границы перераспределения ВВП через бюджет, поэтому общий уровень налогов, их структура, а также объем и структура расходов не должны ослаблять в обществе стимулы к сбережениям, предпринимательской и трудовой деятельности.[1]

Можно говорить о проявлении тенденции к росту показателя, отражающего количественную сторону влияния государства на экономическую жизнь общества. Так, доля государственных расходов в ВВП возросла в промышленно развитых странах в среднем с 12% в 1913 г. до 45,7% в 1997 г.

Качественные параметры воздействия государства через бюджет на экономическую жизнь общества изменялись на разных этапах развития.

Первоначально в послевоенный период в промышленно развитых странах доминировала концепция «нейтрального бюджета», которая нацеливала всю бюджетную политику в основном на задачу обеспечения сбалансированности бюджета и предусматривала его «нейтральное» отношение к ходу воспроизводственного процесса.

Примерно с начала 60-х гг. бюджетная политика постепенно перестраивается в соответствии с концепцией «функциональных финансов», согласно которой за бюджетными инструментами помимо фискальной функции признается выполнение функции стабилизации и регулирования экономики. Бюджет в большинстве основных развитых стран стал использоваться для антициклического регулирования совокупного спроса, основанного на принципах кейнсианства. В США это наиболее последовательно осуществлялось с 1961-1963 гг., когда администрация Дж. Кеннеди приступила к масштабному бюджетному воздействию на совокупный спрос, пытаясь форсировать экономический рост и сократить безработицу.

С начала 80-х гг. правительства многих промышленно развитых стран, в особенности США и Великобритании, осуществляя неоконсервативный экономический курс, поставили задачу снижения уровня государственного вмешательства в экономику. Для бюджетной системы это означало изменение целей и направлений бюджетной политики государства, стабилизацию и попытки снижения расходов госбюджета, сокращение налогов, а также пересмотр их объема и структуры. В 90-е гг. эта тенденция сохранилась, хотя в ряде стран бюджет стал играть более активную роль как инструмент макроэкономического регулирования.

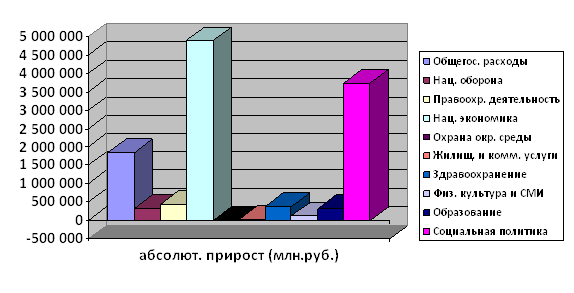

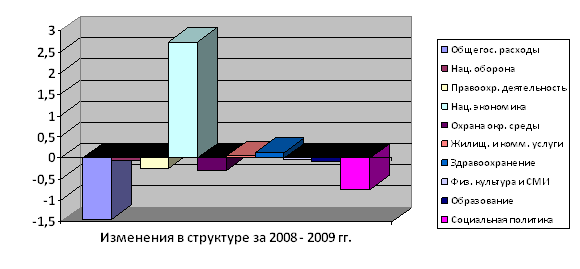

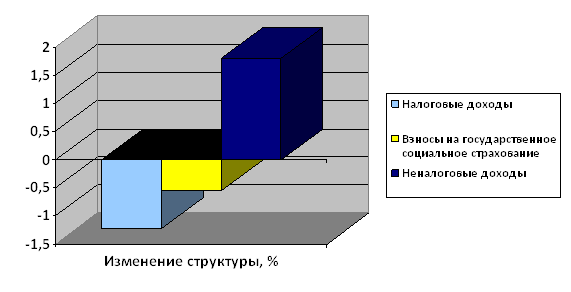

3. Доходы государственных бюджетов.

Основным видом доходов государственных бюджетов являются налоги, во многих странах они могут составлять до 90% общего объема доходов.

Важный источник доходов госбюджета – доходы государства от внешнеэкономической деятельности, среди которых ведущее место занимают таможенные пошлины. Применение пошлин сочетает в себе, как правило, фискальные цели и цели регулирования внешнеэкономических связей.

В развитых странах налоги выполняют не только фискальную функцию – обеспечение бюджета государства доходами, - но фигурируют и как средство воздействия на накопление капитала и совокупный спрос, и как инструмент формирования и усиления стимулов хозяйственной деятельности с целью содействия экономическому росту.

Кроме налоговых поступлений и различных неналоговых сборов, зачисляемых в бюджет, выделяются и другие статьи доходов государственных бюджетов. Одна из них – прибыль государственных предприятий (в том числе дивиденды на пакеты акций, принадлежащие государству). Другой вид доходов, имеющий, в отличие от налогов, единовременный характер – поступления от приватизации государственного имущества.

Среди развитых стран наиболее обширные программы приватизации осуществлялись за последнее время в Великобритании, Франции, Германии, Италии, Австрии, Швеции, Австралии и др., в развивающемся мире – в целом ряде латиноамериканских (Бразилия, Мексика, Аргентина, Чили и др.), азиатских (Шри-Ланка, Сингапур, Малайзия, Республика Корея и др.) и африканских (Гвинея, Кот-Дивуар, Того, Нигер и др.) стран. Так, с 1988 по 1997 г. в мире от приватизации предприятий правительствами и муниципальными органами было получено 242 млрд долларов.

Одна из современных достаточно острых проблем бюджетных систем различных стран мира – проблема внутренней сбалансированности бюджетной системы и взаимодействия между бюджетами различных уровней государственного устройства (межбюджетных отношений). В федеральных государствах это выступает в виде проблемы бюджетного федерализма.

Похожие работы

... традиционной точки зрения на снижение налогов заключается в том, что люди оценивают лишь ближайшую перспективу, поскольку они не полностью осознают, к каким последствиям может привести дефицит государственного бюджета. Пусть некий потребитель основывается на предположении, что будущие налоги будут такими же, как и существующие. Этот человек не принимает в расчёт будущие изменения налогов, ...

... задачи максимизации функции полезности государства при заданных бюджетных ограничениях. ЗАКЛЮЧЕНИЕ В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные ...

... обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу, позволяет установить назначение государственных расходов, количественная – их величину. [6, с.270]. В зависимости от ориентации государственного регулирования структура расходной части может меняться. Так, в странах, ориентирующихся на применение кейнсианских программ, ...

... услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу. 1.3 Проблема сбалансированности и механизмы регулирования структуры государственного бюджета Сбалансированность бюджета – один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Этот ...

0 комментариев