Этап приема, регистрации и учета таможенных деклараций

Этап досмотра и выпуска

Структура и принципы системы управления рисками

Основные методы управления рисками в области

Методы управления рисками, связанными с недостоверным декларированием

Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Навигация

Этап досмотра и выпуска

Управление рисками в таможенной деятельности

55114

знаков

0

таблиц

0

изображений

5. Этап досмотра и выпуска.

На этом этапе проводится:

- проверка прохождения предыдущих этапов таможенного оформления и контроля;

- принятие решения о досмотре;

- досмотр (в т.ч. идентификационный) и фиксирование результатов досмотра.

- осмотр транспортных средств, помещений, а также других мест, где находятся или могут находиться товары и транспортные средства;

- осмотр товара и его упаковки;

- идентификация товаров, транспортных средств, помещений и других мест, где находятся или могут находиться товары и транспортные средства, путем использования таможенных средств идентификации;

- завершение таможенного оформления путем принятия решения о выпуске товаров и транспортных средств подтверждается штампом "Выпуск разрешен".

После выпуска таможенная декларация и прилагаемые к ней документы передаются на этап приема, регистрации и учета. Досмотр проводится должностными лицами, входящими в состав досмотровой группы и не участвующими в документальном контроле.

После завершения досмотра должностное лицо, его проводившее, передает должностному лицу, ответственному за выпуск, документы и сведения, подтверждающие результаты таможенного досмотра товаров.

Если в процессе оформления на одном из этапов должностным лицом устанавливается невозможность выпуска товара, то им вместо записи "Проверено" делается запись "Выпуску не подлежит" и кратко указывается причина, по которой не может быть осуществлен выпуск.

Решение о невыпуске товара может приниматься только начальником ОТОТК либо лицом, его замещающим. При принятии решения о невыпуске товара на таможенной декларации и транспортных документах проставляется штамп "Выпуск запрещен". В правом верхнем углу транспортного документа указывается номер таможенной декларации. Штамп и номер заверяются личной номерной печатью должностного лица, осуществляющего таможенный контроль.

До истечения предельного срока временного хранения лицо, перемещающее товары и транспортные средства, может поместить товары и транспорт под другой таможенный режим, а при вывозе товара (за исключением случая, когда фактический вывоз товара с территории РФ является обязательным), при отсутствии таможенного правонарушения распорядиться товаром по собственному усмотрению. [2].

В соответствии со ст. 194 ТК РФ проверка таможенной декларации, документов и досмотр товаров и транспортных средств осуществляются таможенным органом РФ не позднее десяти дней с момента принятия таможенной декларации и представления всех необходимых для таможенных целей документов и сведений

Изменения, дополнения и изъятие таможенной декларации в соответствии со ст.176 ТК РФ могут быть произведены до:

- начала проверки таможенной декларации;

- начала досмотра товаров и транспортных средств;

- установления таможенными органами РФ недостоверности указанных средств.

В соответствии со ст.171 ТК РФ ГТД подается в сроки, устанавливаемые ГТК РФ[1].

Эти сроки не могут превышать 15 дней с даты представления товаров и транспортных средств, перевозящих товары, таможенному органу РФ.

ГТД считается принятой после прохождения всех этапов таможенного контроля и присвоения ей соответствующего регистрационного номера.

Аннулирование таможенной декларации допускается только в случае неосуществления вывоза товара, выпущенного в соответствии с таможенным режимом экспорта, либо иного режима, условия отказа от которого допускают возможность оставления товара на таможенной территории РФ и свободного распоряжения таким товаром, при его фактическом предъявлении таможенному органу и на основании письменного обращения лица, его перемещающего.

Аннулирование таможенной декларации производится на основании письменного решения начальника таможни путем перечеркивания всех листов, входящих в ее комплект, и совершения записи "Аннулировано".

Такая декларация и прилагаемые к ней документы (в том числе и документы, на основании которых она аннулирована) остаются в специальном архиве таможенного органа. Транспортные документы, на которых имеются таможенные штампы, печати и записи, аннулируются путем перечеркивания указанных таможенных средств идентификации. Об аннулировании таможенной декларации информируются специализированные подразделения таможни, а также орган Государственной налоговой службы РФ, в регионе деятельности которого зарегистрировано лицо, перемещающее товары. При этом таможенные сборы за таможенное оформление возврату не подлежат[1].

2. Теоретические основы и методы управления рисками в области таможенного дела

2.1 Понятие рисков в таможенной деятельности

Под риском понимается деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, когда имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата. Практика анализа рисков в таможенном деле показывает, что это непрерывный процесс сбора, обобщения, аналитического изучения информации, направленный на прогнозирование, выявление, предупреждение и пресечение таможенных правонарушений и обеспечивающий принятие эффективных управленческих решений. Информационное обеспечение при внедрении метода анализа рисков имеет, несомненно, высокую значимость и требует автоматизированного подхода в его использовании с целью оперативной таможенной работы в реальном времени[8].

В таможенных органах в части изучения проблемы управления и анализа рисков используются следующие основные понятия:

Риск - вероятность несоблюдения таможенного законодательства Российской Федерации.

Анализ риска - систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации. Риски разделяются на два типа: выявленный и потенциальный.

Выявленный риск является фактом, т.е. известным риском, когда нарушение законодательства Российской Федерации уже произошло, и таможенные органы имеют информацию о данном факте.

Потенциальный риск - это риск, который не проявил себя, но условия для его возникновения существуют[14].

Товары риска - товары, перемещаемые через таможенную границу Российской Федерации и в отношении которых выявлены риски либо существуют потенциальные риски.

Товары прикрытия - товары, которые с достаточной степенью вероятности могут заявляться (декларироваться) вместо товаров риска.

Объекты анализа:

- товары, находящиеся под таможенным контролем или выпущенные для свободного обращения на таможенной территории Российской Федерации;

- транспортные средства, используемые в международных перевозках для платной перевозки лиц либо для платной или бесплатной промышленной или коммерческой перевозки товаров;

- сведения, содержащиеся в транспортных (перевозочных), коммерческих и таможенных документах;

- сведения, содержащиеся в договорах международной купли-продажи или других видах договоров, заключенных при совершении внешнеэкономической сделки, а в случае совершения односторонних внешнеэкономических сделок - иных документов, выражающих содержание таких сделок;

- деятельность лиц, выступающих в качестве, достаточном в соответствии с гражданским и (или) таможенным законодательством Российской Федерации для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем; - деятельность таможенных брокеров (представителей), владельцев складов временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

- результаты применения форм таможенного контроля;

- таможенные органы.

Область риска - отдельные сгруппированные объекты анализа, в отношении которых требуется применение отдельных форм таможенного контроля либо их совокупности, а также повышение эффективности качества таможенного администрирования.

Индикаторы риска - определенные критерии с заданными заранее параметрами, отклонение от которых позволяет осуществлять выбор объекта контроля.

Оценка риска - систематическое определение вероятности возникновения риска и последствий нарушений таможенного законодательства в случае его возникновения.

Профиль риска - совокупность сведений об области риска, индикаторов риска, а также указания о применении необходимых мер по предотвращению или минимизации риска. В зависимости от региона применения профиль риска по видам делится на: общероссийский, региональный и зональный.

Управление риском - систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации[3].

Таким образом, под риском в таможенном деле понимается вероятность совершения неправомерных действий участниками внешнеэкономической деятельности, которые могут привести к убыткам или ущербу для торговли, промышленности или общества данного государства при импорте или экспорте товаров и услуг.

В таможенной сфере рисковых ситуаций избежать невозможно, поэтому определение рисков и управление ими являются обязательной и важной частью работы сотрудников таможенных органов, обеспечивающих успешное функционирование таможенной системы в целом. С точки зрения правоохранительных органов таможни, наиболее очевидными проявлениями рисков являются: контрабанда наркотиков; перевозка контрабандных грузов; риск того, что программа работы оперативного подразделения выполняется не в полной мере другие. С экономической точки зрения имеются значительные риски в валютном регулировании, недобору таможенных платежей и сборов и т.д.

Похожие работы

... таможенной организации (Киотская конвенция, ред. 1999 г.): - таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; - при выборе форм таможенного контроля используется система управления рисками; - таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке ...

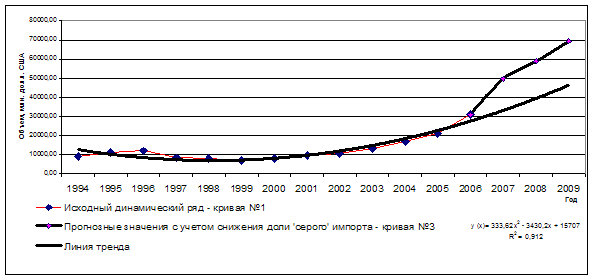

... данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера. 2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность ...

... ускорения информационных потоков). Такой подход в том числе позволит активизировать разработку профилей риска на уровне таможенных управлений и отдельных таможен, более приспособленных к специфике их деятельности, технологическим особенностям оформления и контроля товаров. [3] 2. Таможенная пошлина В соответствии с таможенным законодательством при ввозе товаров на таможенную территорию РФ ...

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

0 комментариев