Навигация

Учет и контроль таможенных платежей и сборов

45277

знаков

1

таблица

0

изображений

4. Учет и контроль таможенных платежей и сборов

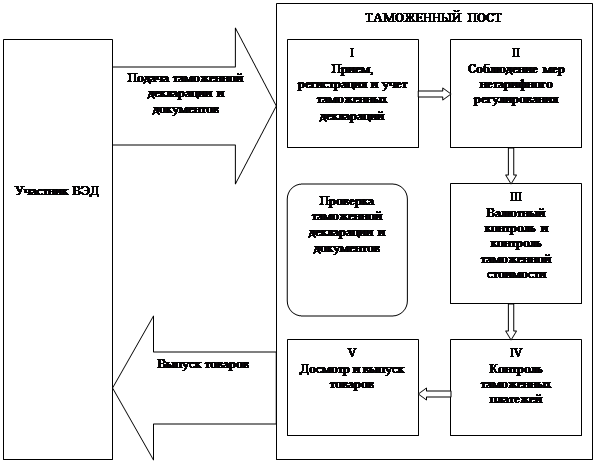

Порядок контроля зачисления и уплаты таможенных платежей осуществляется с учетом нескольких операций.

Изначально проводится проверка наличия у лица, ответственного за уплату таможенных платежей, задолженности по уплате таможенных платежей, процентов за использованную отсрочку или за рассрочку уплаты таможенных платежей по ранее произведенным поставкам, сумм штрафов при совершенных нарушениях таможенных правил, пени за просрочку уплаты таможенных платежей.

При задолженности товары и транспортные средства подлежат выпуску только после ее полного погашения.

В случае нарушения сроков подачи таможенной декларации производится начисление пени за просрочку уплаты таможенных платежей:

- правильности заполнения таможенной декларации и ее электронной копии, полноты и достоверности заявленных в них сведений, влияющих на исчисление таможенных платежей;

- обоснованности заявленных тарифных и налоговых льгот и преференций, документов, определяющих заявленные льготы либо устанавливающих особый порядок исчисления и уплаты таможенных платежей, при наличии соответствующих подтверждений специализированного подразделения таможенного органа, осуществляющего контроль и учет таможенных платежей.

Предоставление тарифных и налоговых льгот или применение особого порядка уплаты таможенных платежей производится только при наличии соответствующего подтверждения указанного подразделения правильности исчисления и уплаты таможенных платежей.

Должностным лицом на этом этапе также производится: проверка фактического поступления денежных средств на счет таможенного органа и начисление пени за просрочку уплаты таможенных платежей.

Должностное лицо после завершения контроля на оборотной стороне первого листа таможенной декларации под цифрой «4» делает запись «Проверено», проставляет дату, время окончания проверки, подпись, личную номерную печать и передает декларацию на следующий этап.

В целях возмещения НДС по затратам, приходящимся на экспортируемую продукцию, налоговому инспектору предоставляются для подтверждения обоснованности применения ставки 0% (согласно ст. 165 НК РФ) следующие документы:

1) контракт (копии контракта) налогоплательщика с иностранным лицом на поставку товара за пределами таможенной территории РФ (контракт №11 от 27.11.2009г. – приложение 1);

2) выписка банка, подтверждающая фактическое поступление на счет налогоплательщика выручки от иностранного покупателя (платежное поручение № 2744/744 от 10.12.2009 г. – приложение 1);

3) грузовая таможенная декларация (ГТД) или ее копия с отметками российского таможенного органа, осуществляющего выпуск товаров в режиме экспорта (ГТД от 15.01.2010 г. – приложение 1);

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ (дорожная ведомость - приложение 1).

Кроме того, налоговые органы требуют комплект документов, подтверждающих фактические затраты, относимые на себестоимость экспортируемой продукции, НДС по которым организация предъявляет к возмещению из бюджета.

Данные документы представляются налогоплательщиками в срок не позднее 180 дней с даты оформления ГТД на вывоз груза в режиме экспорта. Как правило, возмещение НДС из бюджета по экспортным операциям производится не позднее чем через 3 месяца, считая со дня представления декларации по налоговой ставке 0% и требуемых документов.

Обязательства по уплате таможенных платежей возникают у импортера в момент пересечения товарами таможенной границы и подлежат исполнению до принятия или одновременно с принятием ГТД, но не позднее 15 дней после их поступления на таможню.

Уплата таможенных платежей (кроме сбора за таможенное оформление) производится по выбору импортера в рублях или иностранной валюте. Сумма пошлины, подлежащей уплате в бюджет, определяется как произведение таможенной стоимости на соответствующую ставку.

5. Основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей

Совершенствование таможенного контроля невозможно без учета таможенных платежей. Арсенал инструментов и методических подходов к контролю таможенных платежей постоянно совершенствуется.

С развитием бюджетного законодательства в таможенных органах вводится оперативный и бюджетный учет таможенных платежей.

Перечисление таможенными органами таможенных платежей в федеральный бюджет осуществляется в соответствии с кодами бюджетной классификации (КБК).

Необходимость устранения правовых пробелов, выявленных в результате мониторинга применения положений Таможенного кодекса, устранения некоторых противоречий с Налоговым кодексом, а также сокращение доходной части федерального бюджета за счет внешнеэкономической деятельности в условиях мирового финансового кризиса обусловили необходимость совершенствования администрирования таможенных платежей.

Таможенный кодекс Таможенного союза предусмотрел ряд изменений. Рассмотрим суть этих изменений.

При взыскании таможенных пошлин, налогов исчисление подлежащих уплате сумм таможенных пошлин, налогов производится таможенным органом государства-члена таможенного союза, в котором подлежат уплате таможенные пошлины, налоги.

Исчисление сумм таможенных пошлин, налогов, подлежащих уплате, осуществляется в валюте государства-члена таможенного союза, таможенному органу которого подана таможенная декларация, за исключением случаев, предусмотренных международными договорами государств-членов таможенного союза.

Сумма таможенных пошлин, подлежащих уплате и (или) взысканию, определяется путем применения базы для исчисления таможенных пошлин и соответствующего вида ставки таможенных пошлин.

Сумма налогов, подлежащих уплате и (или) взысканию, определяется в соответствии с законодательством государства-члена таможенного союза, на территории которого товары помещаются под таможенную процедуру, либо на территории которого выявлен факт незаконного перемещения товаров через таможенную границу.

Общая сумма ввозных таможенных пошлин, налогов в отношении иностранных товаров не может превышать сумму таможенных пошлин, налогов, подлежащих уплате, в случае если бы иностранные товары были выпущены для внутреннего потребления, без учета льгот по уплате таможенных платежей, указанных в подпунктах 2) и 3) пункта 1 статьи 74 настоящего Кодекса (далее – льготы по уплате таможенных пошлин, налогов), пеней и процентов, за исключением случаев, когда сумма таможенных пошлин, налогов увеличивается вследствие изменения ставок таможенных пошлин, налогов, когда к иностранным товарам применяются ставки таможенных пошлин, налогов, действующие на день принятия таможенной декларации таможенным органом при заявлении иной таможенной процедуры, в отношении этих иностранных товаров.

Обязанность по уплате таможенных пошлин, налогов прекращается в следующих случаях:

1) уплаты или взыскания таможенных пошлин, налогов в размерах, установленных Таможенным кодексом Таможенного союза;

2) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

3) уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

4) если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 2 (двум) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена таможенного союза, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

5) помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

6) обращения товаров в собственность государства-члена таможенного союза в соответствии с законодательством этого государства-члена таможенного союза;

7) обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства-члена таможенного союза;

8) отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

9) при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств-членов таможенного союза;

10) возникновения обстоятельств, с которыми Таможенный кодекс Таможенного союза связывает прекращение обязанности по уплате таможенных пошлин, налогов.

Таможенные пошлины, налоги не уплачиваются:

1) при помещении товаров под таможенные процедуры, не предусматривающие такую уплату, при соблюдении условий соответствующей таможенной процедуры;

2) при ввозе товаров, за исключением товаров для личного пользования, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 (двумстам) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

3) при перемещении товаров для личного пользования в случаях, установленных международными договорами государств-членов таможенного союза;

4) если в соответствии законодательством и (или) международными договорами государств-членов таможенного союза, товары освобождаются от обложения таможенными пошлинами, налогами (не облагаются таможенными пошлинами, налогами) и при соблюдении условий, в связи с которыми предоставлено такое освобождение.

4. При установлении таможенных процедур в соответствии с пунктом 2 статьи 202 настоящего Кодекса обязанность по уплате таможенных пошлин, налогов возникает и прекращается в соответствии с международными договорами государств-членов таможенного союза и (или) законодательством государств-членов таможенного союза.

Рассмотрев в общем виде изменения, касающиеся взимания таможенных платежей, можно сделать вывод о том, что проводимое администрирование таможенных платежей направлено на:

- ужесточение порядка уплаты, возврата, взыскания таможенных платежей (прежде всего, для плательщика);

- обеспечение оперативности поступления денежных средств в федеральный бюджет (как за счет изменения порядка уплаты таможенных платежей, так и за счет изменения порядка взыскания таможенных платежей со стороны таможенных органов);

- усиление контроля за поступлением таможенных платежей в федеральный бюджет[5].

Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования.

Заключение

Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

Под плательщиками таможенных платежей понимаются лица, обязанные в соответствии с таможенным законодательством и в установленные им сроки уплачивать необходимые таможенные пошлины и налоги.

Таможенные и иные налоги - это часть национального дохода, мобилизуемая во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определённые сроки.

В зависимости от обложения таможенной пошлиной ввозимых либо вывозимых товаров существует два вида таможенных пошлин:

- ввозная (импортная) таможенная пошлина;

- вывозная (экспортная) таможенная пошлина.

Наибольший перечень товаров (по видам) подлежит обложению ввозными таможенными пошлинами.

Таможенные пошлины, налоги исчисляются плательщиком. Исключения из данного правила составляют следующие случаи:

- выставление таможенным органом требования об уплате таможенных платежей;

- исчисление таможенным органом таможенных платежей при перемещении товаров в международных почтовых отправлениях;

- дополнительные начисления таможенных платежей таможенным органом по результатам проверки сведений, заявленных декларантом.

Дополнительные начисления возможны, например, в случаях:

- установления недостоверности сведений о стране происхождения товаров;

- установления нарушений правил классификации товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности;

- самостоятельного определения таможенным органом таможенной стоимости товаров;

- самостоятельного определения таможенным органом количества товаров.

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ.

Основные направления совершенствования таможенного контроля за уплатой таможенных платежей связаны с ужесточением их администрирования, а именно:

- ужесточение порядка уплаты, возврата, взыскания таможенных платежей (прежде всего, для плательщика);

- обеспечение оперативности поступления денежных средств в федеральный бюджет (как за счет изменения порядка уплаты таможенных платежей, так и за счет изменения порядка взыскания таможенных платежей со стороны таможенных органов);

- усиление контроля за поступлением таможенных платежей в федеральный бюджет.

Список использованных источников

1. Нормативно-правовые акты

1.1 .Таможенный кодекс Российской Федерации. Принят Государственной Думой 25.04.2003 года. Одобрен Советом Федерации 14 мая 2003 года.

1.2. Таможенный кодекс Таможенного союза от 27 ноября 2009 года.

1.3. Налоговый кодекс Принят Государственной Думой 16.07.1998 года.

1.4. О таможенном тарифе: Федеральный Закон Российской Федерации N 5003-I от 21 мая 1993 года

1.5. О внесении изменений в бюджетный Кодекс Российской Федерации и отдельные законодательные акты Российской Федерации: Федеральный закон N 58 от 09.04.2009 года.

2. Книги

2.1. Андриашин Х., Свинухов В., Балакин. Таможенное право. – М.: 2008. – 512 с.

2.2. Бакаева О.Ю. Конспект лекций по таможенному праву. М., 2005. – 112 с.

2.3. Бекяшев К.А. Таможенное право. Учебник. М., 2007. – 445 с.

2.4. Богомолова А.А. Таможенное право. Лекции. М., 2008. – 231 с.

2.5. Борозна А.А. Таможенное право. Курс лекций. М., 2008. – 143 с.

2.6. Берков Е.А., Галанжи Е. Ф. “Учебное пособие в помощь слушателям, изучающим таможенное дело”. – М., 2008г.- 436 с.

2.7. Большой юридический словарь / Под ред. А.Я. Сухарева, В.Д. Зорькина, В.Е. Крутсних. — М.: Инфра - М, 2007. —590 с.

2.8. Габричидзе Б.Н. Российское таможенное право. Учебник для вузов. «Норма» - М., 2002. – 325 с.

2.9. Галузо В.Н., Эриашвили Н.Д., Килясханов И.Ш., Кизлык А.П. Таможенное право.- М., 2008. – 346 с.

2.10. Голубь О.В., Еремин В.В. Таможенное право.- М., 2009. – 452 с.

2.11.Драганов В.Г. Основы таможенного дела: Учебник: Российская таможенная академия при ГТК РФ. М., 2008.- 327 с.

2.12. Завражных М.Л. Таможенное право. М., 2009. – 432 с.

2.13. Ноздрачев А. Д. Таможенное право.- М., 2008. – 445 с.

2.14. Развитие таможенного дела в России / Научн. редактор П.В. Дробенко. — М.: РИО РТА, 2006. — с. 349.

2.15.Салминин Е.О. Таможенное право. Учебник для вузов. М., 2006. – 325 с.

2.16.Таможенное право России: Учебник / Под ред. О. Ю. Бакаева, Г. В. Матвиенко. Москва. Юристь, 2004.- 279 с.

2.17. Тимошенко И.В. Таможенное право. Курс лекций. М., 2006. – 231 с.

2.18.Толкушкин А.В. Таможенное дело. 2-е изд., перераб.и доп. – М., 2009. – 436 с.

2.19.Фомин С.В. Международные экономические отношения, М.: «Юркнига». – М., 2004г. – 321 с.

2.20. Халипов С.В. Таможенное право России. М., 2009. – 328 с.

2.21. Храбсков В.Г. Таможня и закон. — М.: Юрид. лит., 2007. - 228 с.

3. Периодические издания

3.1. Жамишев Б. Реальные возможности Таможенного союза // Таможенное регулирование. Таможенный контроль.- 2010. - №4.С. 34.

3.2. Шапошников Н.Н. Таможенная политика России //Таможенные ведомости.-2010. - № 2.С. 57.

[1] Ноздрачев А. Д. Таможенное право.- М., 2008. – С. 113.

[2] Бекяшев К.А. Таможенное право. Учебник. М., 2007. – С. 78.

[3] Толкушкин А.В. Таможенное дело. 2-е изд., перераб.и доп. – М., 2009. – С. 89.

[4] Толкушкин А.В. Таможенное дело. 2-е изд., перераб.и доп. – М., 2009. – С. 97.

[5] Шапошников Н.Н. Таможенная политика России //Таможенные ведомости.-2010. - № 2.

Похожие работы

... раскладе не может являться эффективной. Следовательно, существуют проблемы пресечения таможенных преступлений, о которых будет изложено ниже. 3. Мероприятия по совершенствованию расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей 3.1 Проблемы уголовного законодательства в сфере борьбы с уклонениями от уплаты таможенных платежей и сборов в РК Борьба ...

... пойдут в федеральный бюджет, а какие - в региональный, то есть разделить ответственность между этими уровнями. На ряду с налоговыми службами государственный контроль за финансовой деятельностью предприятия возложен на таможенную службу. Согласно Таможенного кодекса Российской Федерации таможенными органами производится таможенный контроль. Этот контроль осуществляют должностные лица таможенных ...

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

0 комментариев