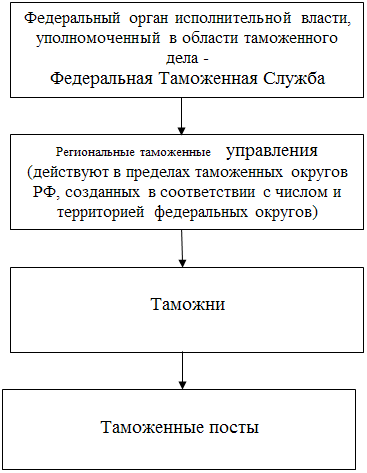

Навигация

ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

34127

знаков

0

таблиц

0

изображений

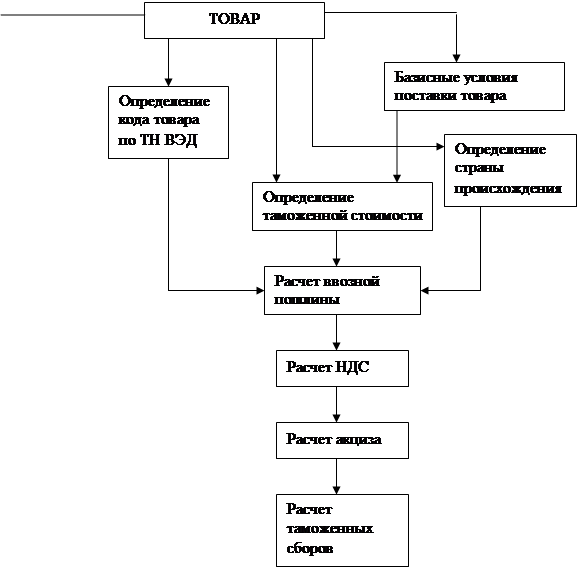

2. ИСЧИСЛЕНИЕ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Таможенные пошлины, налоги исчисляются плательщиком. Исключения из данного правила составляют следующие случаи:

- выставление таможенным органом требования об уплате таможенных платежей;

- исчисление таможенным органом таможенных платежей при перемещении товаров в международных почтовых отправлениях;

- дополнительные начисления таможенных платежей таможенным органом по результатам проверки сведений, заявленных декларантом. Дополнительные начисления возможны, например, в случаях:

- установления недостоверности сведений о стране происхождения товаров;

- установления нарушений правил классификации товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности;

- самостоятельного определения таможенным органом таможенной стоимости товаров;

- самостоятельного определения таможенным органом количества товаров.

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ. Вместе с тем, по выбору плательщика, таможенные пошлины, налоги могут уплачиваться как в валюте РФ, так и в иностранных валютах, курсы которых котируются ЦБ РФ.

Пересчет валюты РФ в иностранную валюту для целей уплаты таможенных пошлин, налогов, исчисленных в валюте РФ, производится по курсу, действующему на день принятия таможенным органом таможенной декларации, а в случаях, когда обязанность уплаты таможенных пошлин, налогов не связана с подачей таможенной декларации, - на день фактической уплаты.

Как правило, для целей исчисления таможенных пошлин, налогов применяются ставки, действующие на день принятия таможенной декларации таможенным органом. Исключения из данного правила составляют случаи:

- выпуска товаров до подачи таможенной декларации;

- уплаты таможенных пошлин в отношении товаров, перемещаемых трубопроводным транспортом;

- уплаты таможенных пошлин, налогов в отношении товаров, незаконно перемещенных через таможенную границу РФ либо использованных на таможенной территории РФ в нарушение требований таможенных процедур внутреннего таможенного транзита или временного хранения.

3. СРОКИ УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

Сроком уплаты таможенных платежей является период времени, в течение которого требуется уплатить необходимые суммы или событие, с возникновением которого, ТК РФ связывает необходимость уплаты таможенных платежей.

В соответствии со статьей 329 ТК РФ существуют следующие виды сроков уплаты таможенных платежей:

1. При ввозе товаров на таможенную территорию РФ - 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия или 15 дней со дня завершения внутреннего таможенного транзита, если место таможенного декларирования отлично от места прибытия товаров на таможенную территорию. При этом, совпадение сроков уплаты платежей со сроком подачи таможенной декларации (см. пункт 1 ст. 129 ТК РФ) не должно отождествляться, так как момент принятия декларации, в случае ее подачи, например, на второй или на третий день, не завершает течение срока уплаты платежа.

2. При вывозе товаров, срок уплаты таможенных платежей не имеет как такового периода и определен событием, с которым связано, в том числе возникновение обязанности по уплате таможенных платежей, а именно, подачей таможенной декларации (подпункт 2 пункта 1 ст. 319 и пункт 2 ст. 329 ТК РФ).

Отдельные исключения из этого правила предусмотрены в случаях применения периодического временного декларирования российских товаров (ст. 138 ТК РФ), а также при перемещении товаров трубопроводным транспортом (ст. 312 ТК РФ).

3. При изменении таможенного режима таможенные платежи должны быть уплачены не позднее дня завершения действия изменяемого таможенного режима (например, день истечения срока хранения товаров в режиме таможенного склада - абзац 1 пункта 1 ст. 223 ТК РФ).

4. При нецелевом использовании условно выпущенных товаров, сроком уплаты таможенных платежей является первый день, когда лицом были нарушены ограничения по пользованию и распоряжению товарами (например, продажа товаров, ввезенных в качестве вклада иностранного инвестора в уставный (складочный) капитал организаций с иностранными инвестициями или продажа товара, ввезенного в качестве гуманитарной помощи). Если такой день установить невозможно, сроком уплаты таможенных платежей считается день принятия таможенным органом таможенной декларации при условном выпуске данных товаров.

5. При нарушении требований и условий таможенных процедур, которое влечет за собой обязанность уплаты таможенных платежей, сроком такой уплаты считается день совершения данного нарушения (например, утрата или выдача без разрешения таможенного органа товаров, перевозимых по процедуре внутреннего таможенного транзита, хранящихся на складе временного хранения, или помещенных под таможенный режим таможенного склада, магазина беспошлинной торговли). Если такой день установить невозможно, сроком уплаты таможенных платежей считается день начала действия соответствующей таможенной процедуры (например, день прибытия товаров на таможенную территорию - пункт 2 ст. 77 ТК РФ, день получения письменного разрешения на внутренний таможенный транзит - ст. 80 ТК РФ, день завершения внутреннего таможенного транзита - пункт 4 ст. 103, день помещения товаров под избранный таможенный режим - пункт 3 ст. 157 ТК РФ).

6. Сроки уплаты таможенных платежей в случае применения специальных таможенных процедур, установлены для каждой такой процедуры в отдельности. Например, физические лица, перемещающие товары в ручной клади и сопровождаемом багаже, уплачивают таможенные платежи непосредственно при следовании через Государственную границу Российской Федерации (пункт 1 ст. 287 и пункт 1 ст. 286 ТК РФ).

7. Сроки уплаты таможенных платежей, устанавливаемые для отдельных случаев таможенными органами или заинтересованными лицами, с согласия таможенных органов. Например, сроки уплаты таможенных платежей, в отношении временно ввезенных товаров (при уплате периодических сумм таможенных пошлин, налогов - пункт 3 ст. 212 ТК РФ), сроки предоставления отсрочки или рассрочки уплаты таможенных платежей (пункты 6, 7 ст. 333 ТК РФ).

8. Сроки уплаты таможенных платежей в отношении незаконно ввезенных товаров, обнаруженных у их приобретателей (организаций, осуществляющих оптовую или розничную продажу ввезенных товаров) на территории РФ. В соответствии с пунктами 2, 4 ст. 391 ТК РФ товары рассматриваются выпущенными для свободного обращения, если лица уплачивают таможенные платежи не позднее пяти дней со дня обнаружения у них товаров.

ТК РФ предусматривается изменение срока уплаты таможенных пошлин, налогов в форме отсрочки либо рассрочки.

Отсрочка или рассрочка уплаты таможенных пошлин, налогов может предоставляться по одному или нескольким видам таможенных пошлин, налогов, а также в отношении всей суммы, подлежащей уплате, либо ее части.

Предоставление отсрочки либо рассрочки возможно на срок от одного до шести месяцев и при наличии одного из следующих оснований:

- причинения плательщику ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержки плательщику финансирования из федерального бюджета или оплаты выполненного плательщиком государственного заказа;

- перемещения плательщиком через таможенную границу товаров, являющихся товарами, подвергающимися быстрой порче;

- осуществления плательщиком поставок по межправительственным соглашениям.

В случаях возбуждения в отношении плательщика уголовного дела, по признакам таможенного преступления или возбуждения процедуры банкротства, таможенный орган отказывает в выдаче разрешения либо отменяет ранее принятое решение об изменении срока уплаты таможенных платежей.

Изменение срока уплаты таможенных пошлин, налогов сопровождается:

- взиманием процентов (начисляемых на сумму задолженности), исходя из ставки рефинансирования ЦБ РФ, действующей в период отсрочки или рассрочки;

- обеспечением уплаты таможенных платежей.

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев